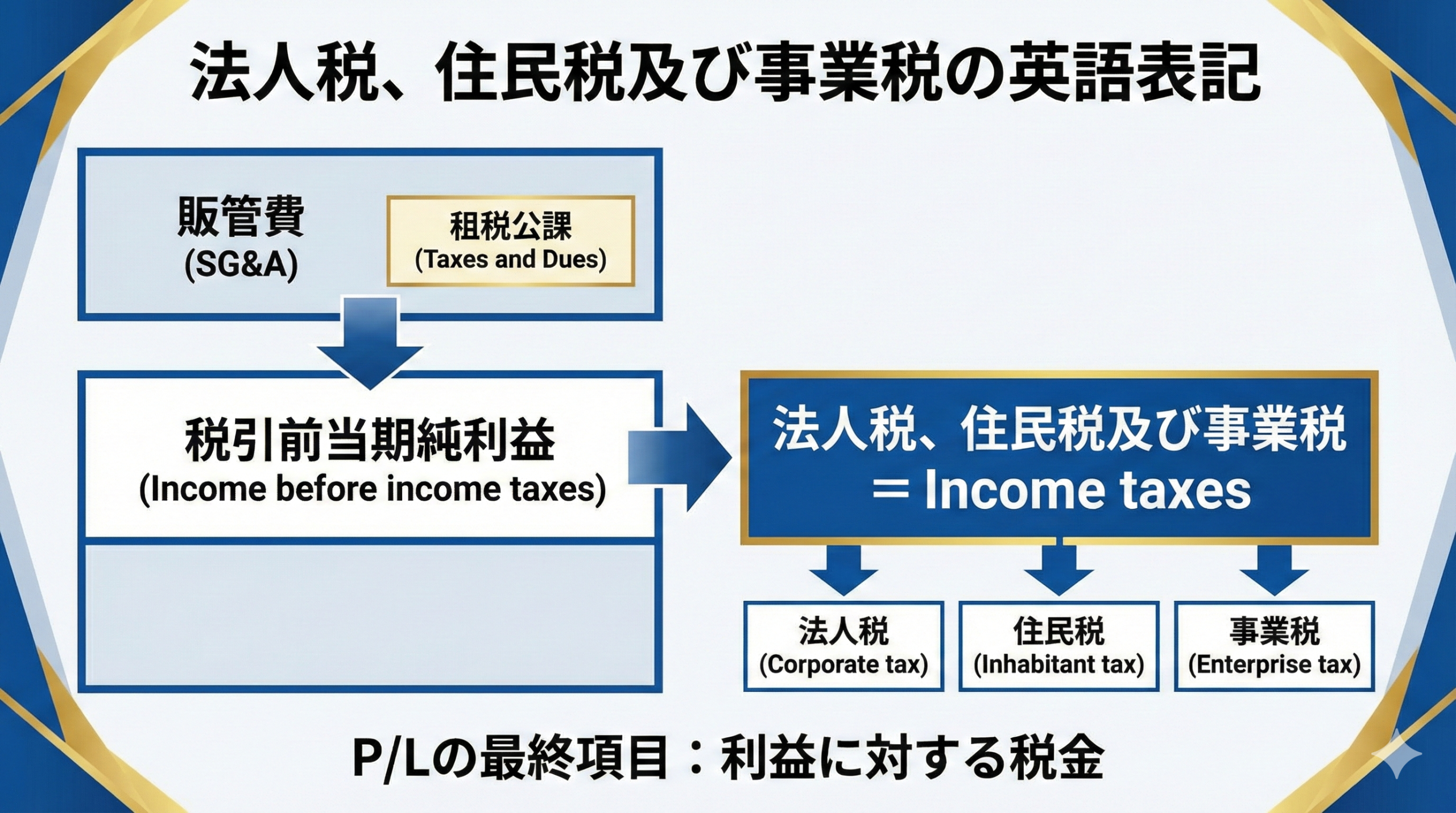

損益計算書(P/L)を作成する際、売上や経費の計算が終わった一番最後に出てくる項目が「法人税、住民税及び事業税」です。

これらは会社の「利益(所得)」に対して課される税金であり、経費として処理される「租税公課(固定資産税や印紙税など)」とは明確に区別されます。

海外親会社へのレポートや英文決算書においては、これらをまとめて表現する場合と、個別に内訳を示す場合があります。

この記事では、法人税等の英語表記と、実務上の注意点について解説します。

結論:まとめて「Income taxes」

- P/L表示科目(総称)

→ Income taxes

直訳して “Corporate tax, Inhabitant tax and Enterprise tax” と書くこともありますが、一般的には “Income taxes” で通じます。 - 個別の税目

法人税 → Corporate tax

住民税 → Inhabitant tax

事業税 → Enterprise tax

目次

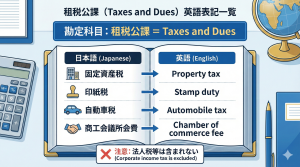

「法人税、住民税及び事業税」の英語表記一覧

日本の税制独自の区分である「3つの税金」について、それぞれの標準的な英訳を整理しました。

| 日本語 (Japanese) | 英語 (English) | 解説 |

|---|---|---|

| 法人税、住民税及び事業税 (P/L科目名) | Income taxes Provision for income taxes | 最も一般的な表現です。「所得(Income)に対する税金」という意味です。 |

| 法人税 (国税) | Corporate tax Corporate income tax | 会社の所得に対して国に納める税金。 |

| 法人住民税 (地方税) | Inhabitant tax Resident tax | 都道府県と市町村に納める税金。「住民=Inhabitant/Resident」と訳されます。 |

| 事業税 (地方税) | Enterprise tax Business tax | 事業を行うことに対して都道府県に納める税金。 |

その他の関連用語

- 法人税等調整額:Income taxes – deferred(または Deferred income taxes)

- 税引前当期純利益:Income before income taxes

- 当期純利益:Net income

実務のポイント:租税公課との違い

英語翻訳をする際、最も重要なのは「それが利益にかかる税金かどうか」という点です。

1. P/Lの「場所」が違う

- 租税公課 (Taxes and Dues)

固定資産税や印紙税など。

→ 「販売費及び一般管理費」の中に含まれます。(利益を計算するための『経費』) - 法人税等 (Income taxes)

法人税、住民税、事業税。

→ 「税引前当期純利益」の下に表示されます。(利益から差し引かれる『分配』)

2. 事業税の「外形標準課税」に注意

資本金1億円を超える大企業などに適用される「外形標準課税」については、少し注意が必要です。

事業税のうち、利益に関係なく資本金や給与総額などにかかる部分(資本割・付加価値割)は、会計上「租税公課」として販管費に計上されます。

| 事業税の種類 | 英語表記の例 | P/Lの場所 |

|---|---|---|

| 所得割 (利益にかかる部分) | Income levy Income portion | 法人税等 (Income taxes) |

| 外形標準課税 (資本割・付加価値割) | Size-based business tax Value added portion / Capital portion | 租税公課 (Taxes and Dues) |

海外親会社に報告する際、「なぜEnterprise taxが販管費(SG&A)に入っているのか?」と聞かれた場合は、「これはSize-based tax(外形標準課税)だから経費扱いなんだ」と説明する必要があります。

まとめ

日本の決算書における「法人税、住民税及び事業税」は、英語ではシンプルに“Income taxes”と表現するのがスマートです。

ただし、詳細な内訳を求められた場合は、Corporate tax(国)、Inhabitant tax(地方・住民)、Enterprise tax(地方・事業)の3つに分解して説明できるようにしておきましょう。

あわせて読みたい