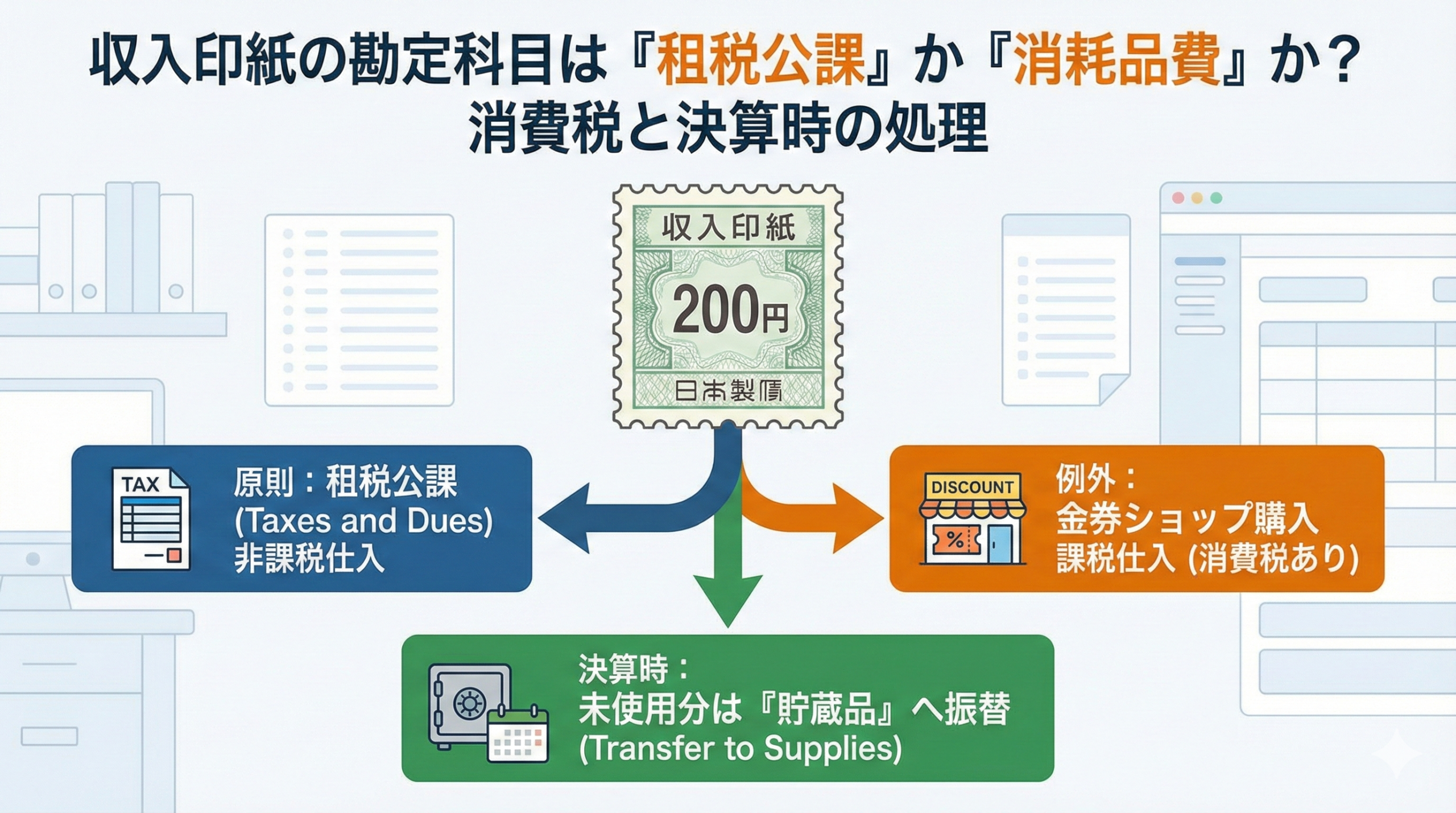

収入印紙の勘定科目は原則「租税公課」で、消耗品費・通信費も継続適用なら許容されます。消費税は購入場所で変わり郵便局・コンビニは非課税、金券ショップは課税仕入れ。決算で残る未使用分は貯蔵品へ振替え翌期首に戻す処理も解説します。

この記事でわかること

- 収入印紙の勘定科目は原則「租税公課」、消耗品費・通信費は継続適用を条件に許容される

- 消費税は購入場所で変わる。郵便局・コンビニは非課税、金券ショップは課税仕入れ

- 決算で残った未使用分は「貯蔵品」へ振替、翌期首に戻す(戻し忘れは税務調査の論点)

- 金券ショップ購入を非課税のままにすると仕入税額控除を取りこぼす

公的情報源: 国税庁タックスアンサー No.6201(非課税となる取引)/印紙税法

結論を先に書きます

収入印紙の勘定科目は、原則として「租税公課」です。印紙税という国に納める税金を支払うための支出だからです。

実務では切手と一緒に管理する都合で「消耗品費」「通信費」を使う会社も見かけます。継続適用していれば経費性は否定されませんが、消費税区分の判定や管理のしやすさを考えると、租税公課で統一するのが無難です。

迷いやすいのは勘定科目より消費税のほうです。同じ収入印紙でも、買った場所で課税・非課税が変わります。

- 勘定科目は租税公課が原則(消耗品費・通信費は継続適用を条件に可)

- 郵便局・法務局・コンビニ=非課税、金券ショップ・チケット屋=課税仕入れ

- 期末の未使用分は貯蔵品へ振替、翌期首に租税公課へ戻す

原則の勘定科目は「租税公課」

収入印紙の勘定科目は、租税公課が原則です。

収入印紙は印紙税法に基づき、国に対して「印紙税」を納めるために購入するものです。契約書や5万円以上の領収書を作成するときに必要になります。

税金の納付に充てる支出なので、性質に合わせて「租税公課(そぜいこうか)」で処理するのが本来の姿です。

仕訳例:郵便局で200円の印紙を買ってすぐ貼った

郵便局で購入してその場で貼付した場合の仕訳は、次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 200 | 現金 | 200 |

消費税区分は非課税仕入(対象外)です。郵便局での印紙の譲渡は、後述のとおり消費税法上の非課税取引にあたります。

「消耗品費」や「通信費」を使ってもいい?

結論から言うと、継続して使うなら経費として認められますが、租税公課への統一を推奨します。

実務では、切手などと一緒に保管している都合で「通信費」「消耗品費」で処理している会社も見かけます。厳密には税金なので「租税公課」が正しい一方、以下を満たせば大きな問題にはなりません。

- 毎年継続して同じ科目を使っていること(年ごとに科目を変えない)

- 決算時に正しく損益計算ができていること

ただし、後述する消費税区分の判定や、印紙管理の明確化という観点からは、やはり租税公課で統一するほうが扱いやすいです。

要注意|購入場所で変わる消費税の課税・非課税

ここが最も間違いやすいポイントです。収入印紙は「どこで買ったか」で消費税の処理が変わります。

| 購入場所 | 消費税区分 | 理由 |

|---|---|---|

| 郵便局・法務局・コンビニ | 非課税(税金かからない) | 印紙の譲渡は消費税法で「非課税取引」と定められているため |

| 金券ショップ・チケット屋 | 課税(税金かかる) | 正規の売り捌き所以外での売買は「物品の販売」とみなされ消費税がかかる |

つまり、金券ショップで少し安く印紙を買った場合は、仕訳入力時に「課税仕入れ」を選択する必要があります。

ここを非課税のままにすると、納める消費税額を減らせるチャンス(仕入税額控除)を取りこぼします。郵便局・コンビニで買った印紙が非課税である点は、国税庁タックスアンサー No.6201(非課税となる取引)でも確認できます。

決算時の注意点|使わなかった印紙は「貯蔵品」へ

決算日時点で未使用の印紙が残っているときは、経費のまま放置できません。

「まとめ買いした印紙が、決算日に金庫へ大量に残っている」というケースが典型です。まだ使用(納税)していない印紙を経費にしておくと、利益が実態より小さくなってしまいます。

期末に残っている未使用分は、「貯蔵品(ちょぞうひん)」という資産の科目に振り替えます。

決算整理仕訳の例

期中に「租税公課」で処理していた印紙のうち、10,000円分が未使用で残っていたとします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貯蔵品 | 10,000 | 租税公課 | 10,000 |

そして翌期の期首(開始日)に逆の仕訳を行い、再び租税公課へ戻します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 10,000 | 貯蔵品 | 10,000 |

この戻し処理を忘れると、経費の過大計上(利益操作)とみなされ、税務調査で指摘される論点になります。期末の在庫カウントとセットで、戻し仕訳まで一連で押さえておくのが安全です。

よくある質問

収入印紙の処理で、実務上よく寄せられる疑問をまとめます。

Q1:収入印紙の勘定科目は租税公課と消耗品費のどちらが正解ですか?

原則は「租税公課」です。印紙税という税金を納めるための支出だからです。継続適用を条件に消耗品費・通信費でも経費として認められますが、消費税区分の判定や管理のしやすさから、租税公課で統一するのをおすすめします。

Q2:収入印紙に消費税はかかりますか?

購入場所で変わります。郵便局・法務局・コンビニなど正規の売り捌き所での購入は非課税です。一方、金券ショップやチケット屋での購入は「物品の販売」とみなされ課税仕入れになります。

Q3:金券ショップで買った印紙はどう仕訳すればいいですか?

勘定科目は租税公課のままで構いませんが、消費税区分を「課税仕入れ」として入力します。非課税のままにすると仕入税額控除を取りこぼすため、レシートを確認して課税で処理してください。

Q4:決算で余った印紙は必ず貯蔵品に振り替える必要がありますか?

未使用分は資産なので、期末に「貯蔵品」へ振り替えるのが原則です。金額が僅少で重要性が乏しい場合は経費のままとする実務もありますが、まとまった在庫があるなら振替が必要です。翌期首に租税公課へ戻すまでをセットで行います。

Q5:印紙税を貼り忘れた場合はどうなりますか?

本来納付すべき印紙税額に加え、その2倍に相当する過怠税(合計で印紙税額の3倍)が課されます。自主的に申し出た場合は1.1倍に軽減されます。貼り忘れに気づいたら早めに対応するのが得策です。

まとめ

収入印紙の処理は日常ではルーチンになりがちですが、消費税と決算処理に注意が必要です。

- 勘定科目は「租税公課」が原則(消耗品費・通信費は継続適用を条件に可)

- 郵便局・コンビニ購入は非課税仕入、金券ショップ購入は課税仕入れ

- 決算で余ったら「貯蔵品」へ振替、翌期首に租税公課へ戻す

- 戻し忘れ・貼り忘れは税務調査・過怠税の論点になる

たかが200円、されど200円。購入場所と決算時の在庫を押さえれば、収入印紙の処理で迷うことはなくなります。

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な整理であり、特定の処理を保証するものではありません。個別の勘定科目・消費税区分の判断は、顧問税理士など有資格者にご相談のうえご判断ください。