-

固定資産と消耗品の境界線は?「10万円・30万円の壁」と判定フローを徹底解説

経理実務で迷う「固定資産」と「消耗品費」の違いを、取得価額「10万円」「30万円」の基準で分かりやすく解説します。中小企業や個人事業主(青色申告)が使える「少額減価償却資産の特例」や、判定に便利なフローチャートも掲載。節税につながる正しい会計処理をマスターしましょう。 -

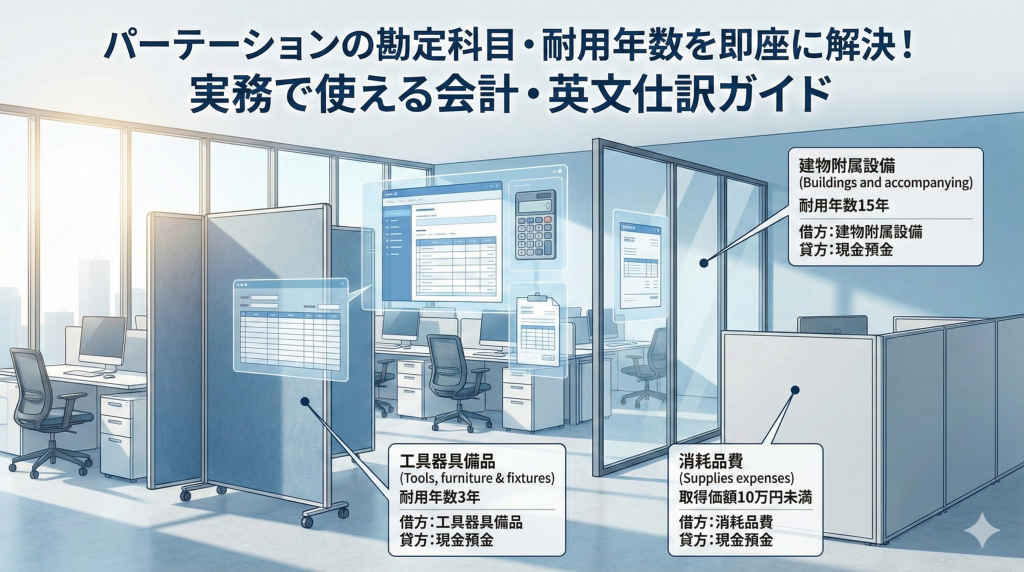

パーティションの勘定科目と耐用年数|5パターン判定と仕訳例【2026年】

オフィスの間仕切り(パーティション)工事の勘定科目は、施工方法によって「建物附属設備」か「工具器具備品」に分かれます。3年か15年かで大きく変わる耐用年数の判定基準と、具体的な仕訳例を解説します。 -

受水槽の勘定科目と耐用年数【2026年】3パターン判定と仕訳例|国税庁根拠

ビルやマンションの受水槽(貯水槽)設置・交換費用の勘定科目は、原則「建物附属設備」で耐用年数「15年」となります。ただし例外的に「器具及び備品(7年)」となるケースも。実務で迷いやすい判定基準と、具体的な仕訳例をわかりやすく解説します。 -

減価償却とは?初心者でもわかる仕組みと計算方法【定額法・定率法の違い】

経理の難所「減価償却(げんかしょうきゃく)」の仕組みを、初心者向けにわかりやすく図解します。なぜ分割して経費にするのか?「定額法」と「定率法」どちらが得か?具体的な計算シミュレーションや、土地が償却できない理由まで徹底解説。 -

看板の勘定科目と耐用年数は?「建物附属設備」か「構築物」か、種類別の判断基準を解説

店舗や事務所の看板(サイン)設置工事の勘定科目は、その種類や設置方法によって「建物附属設備」「構築物」「工具器具備品」のいずれかに分かれます。袖看板、野立て看板、スタンド看板など、タイプ別の耐用年数と仕訳のポイントを解説します。 -

勘定科目・会計用語の英語表記一覧【BS/PL完全対訳リスト】

貸借対照表(B/S)、損益計算書(P/L)の主要な勘定科目を網羅した、和英・英和対応の会計用語リストです。経理実務ですぐ使えるよう、一般的な科目の英語表記を一覧掲載。英文仕訳の例や海外取引で頻出するフレーズも解説。ブックマークして辞書代わりにご活用ください。 -

特別損益

この記事でわかること 特別損益(特別利益・特別損失)に入るかどうかを分ける「臨時的・巨額」2軸の判定基準 特別利益・特別損失それぞれの代表的な勘定科目一覧と、固定資産売却損・除却損・災害損失などの中身 営業外損益と特別損益がどう違うのか(経... -

勘定科目用語集

この記事でわかること 貸借対照表(BS)と損益計算書(PL)が、どの区分でどう分かれているかの全体像 「流動」と「固定」を分ける1年基準(ワンイヤールール)の考え方 流動資産・固定資産・流動負債・固定負債・純資産という5つの資産負債区分の意味 販...