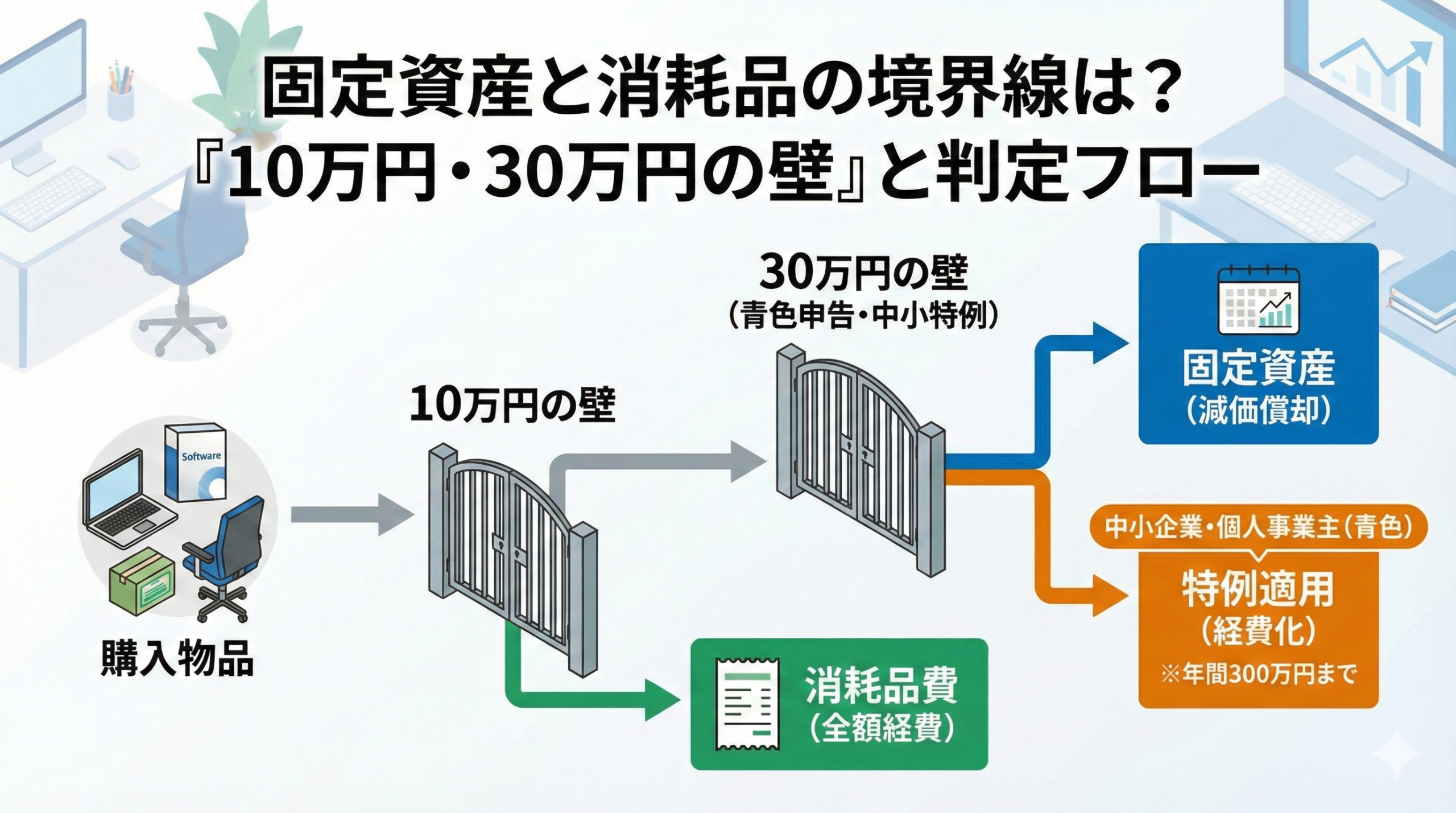

固定資産か消耗品費かは、原則1つあたりの取得価額で決まり、10万円・20万円・30万円のラインに当てはめて判定します。ただし使用可能期間が1年未満なら金額に関わらず経費にでき、青色申告なら30万円未満を一括経費にできる特例も使えます。

この記事でわかること

- 固定資産か経費かを分ける「10万円・20万円・30万円」3つの金額基準と、どれを使うべきかの判断軸

- 青色申告の中小企業・個人事業主だけが使える少額減価償却資産の特例(30万円未満を一括経費)の条件と上限

- 金額だけで決めない例外=「使用可能期間1年未満なら全額経費」というもう一つの判定軸

- 一括償却資産(20万円未満を3年償却)で固定資産税(償却資産税)を回避する使いどころ

- 迷ったときに上から順に当てはめる判定フローと、勘定科目の具体例

公的情報源: 国税庁タックスアンサー No.5403「少額の減価償却資産になるかどうかの判定の例示」(参照)/No.5408「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(参照)

10万円・20万円・30万円の壁の判定や、少額特例の年300万円枠の管理、償却資産税の対象判定は、固定資産が増えるほど手作業ではミスが起きやすい部分です。固定資産台帳と償却計算をまとめて扱いたい場合は、会計ソフトの活用も選択肢になります。

結論を先に書きます

固定資産か消耗品費かは、原則として1つあたりの取得価額(税抜・税込は経理方式に従う)で決まります。判定の軸はシンプルで、まず金額のラインに当てはめ、特例が使えるかを確認する順番です。

ただし金額だけでは決まりません。「使用可能期間が1年未満」なら、金額に関わらず買った年の経費にできます。ここを見落とすと、本来一括で落とせるものを資産計上してしまいます。

- 10万円未満:全事業者が買った年に全額経費(消耗品費)にできる

- 10万円以上30万円未満:原則は固定資産。ただし青色申告の中小企業・個人事業主は特例で一括経費(年間合計300万円まで)

- 30万円以上:固定資産として資産計上し、耐用年数に応じて減価償却

- 例外:使用可能期間1年未満なら金額不問で全額経費。20万円未満は一括償却資産(3年均等償却)も選べる

この記事では、3つの金額の壁と、見落としがちな例外・選択肢を、迷わず当てはめられる順番で整理します。

結論:判定のポイントは「取得価額」

固定資産と消耗品を分ける最初の物差しは、1つあたりの取得価額です。原則として、品物1単位ごとの金額で処理が変わります。

金額のラインを先に押さえておくと、後の判断が速くなります。まず金額、次に特例、最後に例外という順で当てはめるのが実務の基本です。

| 取得価額(1単位あたり) | 処理 | 対象 |

|---|---|---|

| 10万円未満 | 買った年に全額経費(消耗品費) | すべての事業者 |

| 10万円以上30万円未満 | 原則は固定資産。特例で一括経費も可 | 特例は青色申告の中小企業・個人事業主 |

| 30万円以上 | 固定資産として資産計上→減価償却 | すべての事業者 |

「10万円以上30万円未満」が、最も判断の分かれるゾーンです。ここで特例を使えるかどうかが、その年の節税額を大きく左右します。

【判定フロー】これで迷わない処理の順番

購入した物品をどう処理するかは、上から順に質問へ答えていくと自然に決まります。判定フローを言葉で整理します。

- 使用可能期間は1年未満か? → はい:全額経費(消耗品費)

- 取得価額は10万円未満か? → はい:全額経費(消耗品費)

- 青色申告の中小企業・個人事業主で、30万円未満か? → はい:特例で一括経費(年300万円まで)

- 20万円未満か? → はい:一括償却資産(3年均等償却)も選べる

- いずれにも当てはまらない → 固定資産として資産計上・減価償却

ポイントは、金額より先に「使用可能期間」を確認することです。イベント用の看板や短期で使い捨てる金型のように1年未満で使い切るものは、金額が大きくても消耗品費で落とせます。

以下、各ステップを順に解説します。

原則の境界線:「10万円の壁」

すべての判定の土台になるのが「10万円の壁」です。会社の規模や申告方法に関係なく適用される、最も基本的なラインになります。

10万円未満は「消耗品費」

1単位あたりの取得価額が10万円未満のものは、税法上「少額の減価償却資産」として扱われ、購入した事業年度に全額を経費(損金)計上できます。

- 勘定科目:消耗品費、事務用品費 など

- メリット:買った年に全額を経費にできるため、その年の利益を圧縮でき、節税効果が出やすい

例えば9万円のオフィスチェアやプリンタは、迷わず消耗品費で処理して構いません。判定の出発点は、いつもこの「10万円未満かどうか」です。

例外として、使用可能期間が1年未満と見込まれるもの(イベント用の看板、短期で使い捨てる金型など)は、取得価額に関わらず消耗品費として経費計上できます。

10万円以上は原則「固定資産」

取得価額が10万円以上になると、原則として「固定資産」に計上する必要があります。買った年に全額を経費にはできません。

国が定めた耐用年数に応じて、数年間にわたり少しずつ経費化していきます。これが「減価償却」です。

- 勘定科目:工具器具備品、ソフトウェア、車両運搬具 など

- デメリット:買った年の経費が少なくなるため、直近の節税効果は薄くなる

減価償却の仕組みそのものは、減価償却とは?仕組みと計算方法(定額法・定率法)で詳しく整理しています。

中小企業・個人事業主の特権:「30万円の壁」

ここが、この記事で最も重要なポイントです。原則は「10万円以上は固定資産」ですが、青色申告をしている中小企業や個人事業主には、非常に有利な特例が認められています。

少額減価償却資産の特例

取得価額が10万円以上30万円未満の資産について、一定の条件を満たせば、購入した事業年度に全額を経費計上できる制度です。

| 項目 | 内容 |

|---|---|

| 対象者 | 青色申告をしている個人事業主、または資本金1億円以下の中小企業など |

| 対象資産 | 取得価額が10万円以上30万円未満の減価償却資産 |

| 上限額 | 1事業年度につき合計300万円まで |

| 適用期限 | 2026年(令和8年)3月31日まで(延長される可能性あり) |

この特例を使えば、例えば25万円の高性能パソコンでも、原則の「工具器具備品(耐用年数4年)」で少しずつ償却せず、買った年に一気に25万円を経費にできます。期末に利益が出すぎたときの節税カードとして強力です。

なお適用期限や対象の細目は改正で動くため、適用時には国税庁タックスアンサー No.5408で最新の内容を確認してください。特例の使い方や仕訳は30万円未満のパソコンは一括経費|少額減価償却資産の特例と仕訳ルールでさらに掘り下げています。

第三の選択肢:「20万円の壁」(一括償却資産)

10万円以上20万円未満の資産には、もう一つ「一括償却資産」という選択肢があります。資産の種類や本来の耐用年数に関係なく、一律3年間で均等に償却する方法です。

- メリット1:本来の耐用年数が長いもの(例:金属製の看板=耐用年数20年)でも、3年で早期に経費化できる

- メリット2:固定資産税(償却資産税)の対象外になる

使い所は、30万円の特例枠(年間300万円)を使い切ってしまった場合や、固定資産税を抑えたい場合です。30万円特例と一括償却資産は、同じ資産にどちらを使うか選べるため、枠の残りと償却資産税の有無で使い分けるのが実務的です。

| 選択肢 | 対象金額 | 経費化のスピード | 償却資産税 |

|---|---|---|---|

| 消耗品費(10万円未満) | 10万円未満 | 即時・全額 | 対象外 |

| 一括償却資産 | 10万円以上20万円未満 | 3年均等 | 対象外 |

| 少額減価償却資産の特例 | 10万円以上30万円未満 | 即時・全額(年300万円まで) | 対象 |

| 通常の減価償却 | 10万円以上 | 耐用年数で按分 | 対象 |

どの壁で処理するかの判定・少額特例の300万円枠の残管理・償却資産申告の要否は、件数が増えるほど手作業では負担が大きくなります。固定資産台帳への登録から仕訳・申告書類の作成まで一気通貫で扱えるのが会計ソフトの強みです。

freee会計を無料で試す(少額資産・減価償却の自動計算)(PR)詳細はリンク先をご確認ください

よくある質問

固定資産と消耗品の境界線について、実務で迷いやすい点を整理します。

Q1:10万円の判定は税抜と税込のどちらで見ますか?

採用している経理方式に従います。税抜経理なら税抜価額、税込経理なら税込価額で10万円・30万円のラインを判定します。税込経理を選んでいる免税事業者などは、税込金額で境界を超えやすくなる点に注意してください。

Q2:セットで買った応接セットは、1点ずつで判定できますか?

通常1単位として取引される単位(1組・1セット)で判定します。応接セットのテーブルと椅子のように、セットで機能するものは合計額で見ます。机と椅子を別々に買っても、社会通念上ひとまとまりで使うものは合算で判断するのが原則です。

Q3:30万円の特例と一括償却資産、どちらが得ですか?

その年の利益と償却資産税の有無で変わります。早く全額を経費にして節税したいなら30万円特例、固定資産税(償却資産税)を避けたいなら20万円未満の一括償却資産が有利です。特例枠(年300万円)を使い切った後の追加投資には、一括償却資産が選択肢になります。

Q4:パソコンは何円から固定資産になりますか?

原則は10万円以上で固定資産です。ただし青色申告の中小企業・個人事業主なら、30万円未満まで特例で一括経費にできます。30万円以上のパソコンは、工具器具備品(耐用年数4年・サーバー用以外)として資産計上し、減価償却します。

Q5:少額減価償却資産の特例に上限はありますか?

1事業年度あたり合計300万円までです。事業年度が1年未満の場合は月割りで上限が縮小されます。300万円を超える分は、通常の減価償却または一括償却資産で処理します。

まとめ:賢い選択のために

固定資産と消耗品の判定は、キャッシュフローや税額に直結する重要な業務です。最後に判断の軸を整理します。

- 判定は金額より先に「使用可能期間1年未満か」を確認。該当すれば金額不問で全額経費

- 基本は「10万円未満は経費(消耗品費)」。10万円以上は原則固定資産

- 青色申告の中小企業・個人事業主は「30万円未満なら特例で一括経費(年300万円まで)」の強力なカードを持つ

- 20万円未満は一括償却資産(3年均等・償却資産税の対象外)も選べる

- 期末に利益が出すぎたときは、30万円未満の設備投資が有効な節税策になる

自社がどの特例を使えるのか、枠の残りと償却資産税の有無を踏まえて、最適な処理を選びましょう。個別の適用判断に迷う場合は、顧問税理士に相談すると確実です。

判定の根拠を残しつつ、少額資産の処理・減価償却・償却資産申告の手間そのものを減らしたい経理担当の方は、会計ソフトの無料プランで自社の運用に合うかを試してみるのが近道です。クラウド型なら税理士との共有もしやすくなります。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は勘定科目・税務処理に関する一般的な情報を整理したものです。特例の適用要件や上限・期限は改正される場合があります。個別の会計処理・税務判断は、国税庁等の最新情報をご確認のうえ、必要に応じて税理士へご相談ください。