この記事でわかること

- 租税公課は英語で 「Taxes and Dues」。Taxes(税金)とDues(公的な会費・料金)を合わせた表現

- 固定資産税・印紙税・自動車税など税目別の標準的な英語表記を一覧表で整理

- うっかり混同しやすい「法人税等(Income taxes)」との明確な切り分け

- 消費税は経理方式(税抜・税込)で租税公課に含めるか変わる

公的情報源: 国税庁「No.5300 損金の額に算入される租税公課等の範囲と損金算入時期」(参照)

結論を先に書きます

租税公課の勘定科目名は、英語では 「Taxes and Dues」 と訳すのが一般的です。Taxes(税金)と Dues(会費・公的な料金)を組み合わせた表現で、損益計算書(P/L)の販売費及び一般管理費に並ぶ科目です。

ただし税目ごとに正しい英単語は異なります。固定資産税は Property tax、印紙税は Stamp duty というように、「Taxes and Dues」で一括りにせず、個別の税目は固有の訳語を使う のが実務のポイントです。

- 勘定科目「租税公課」は Taxes and Dues

- 税目別の訳語は固定資産税=Property tax、印紙税=Stamp duty など個別に使い分ける

- 会社の利益にかかる法人税等は租税公課ではなく Income taxes(P/L末尾に表示)

- 消費税は税抜経理なら租税公課に含めない、税込経理なら納付額を租税公課で費用計上

日本の損益計算書で販管費に必ずといっていいほど登場するのが「租税公課(そぜいこうか)」です。固定資産税や自動車税、収入印紙代などが含まれますが、英文決算書の作成や海外拠点とのやり取りでは「この税目を英語でどう書くか」で手が止まりがちな科目でもあります。本記事で税目別に整理します。

租税公課の基本の英語表現

まず押さえたいのは、勘定科目そのものの訳語です。

租税公課は Taxes and Dues と訳します。”Taxes”(税金)と “Dues”(会費・公的な料金)を合わせた表現で、税金だけでなく「公的な性格を持つ負担金」まで含む科目だからこその訳語です。

英文決算書では P/L の販管費セクションに Taxes and dues として1行で計上するのが標準的なスタイルになります。

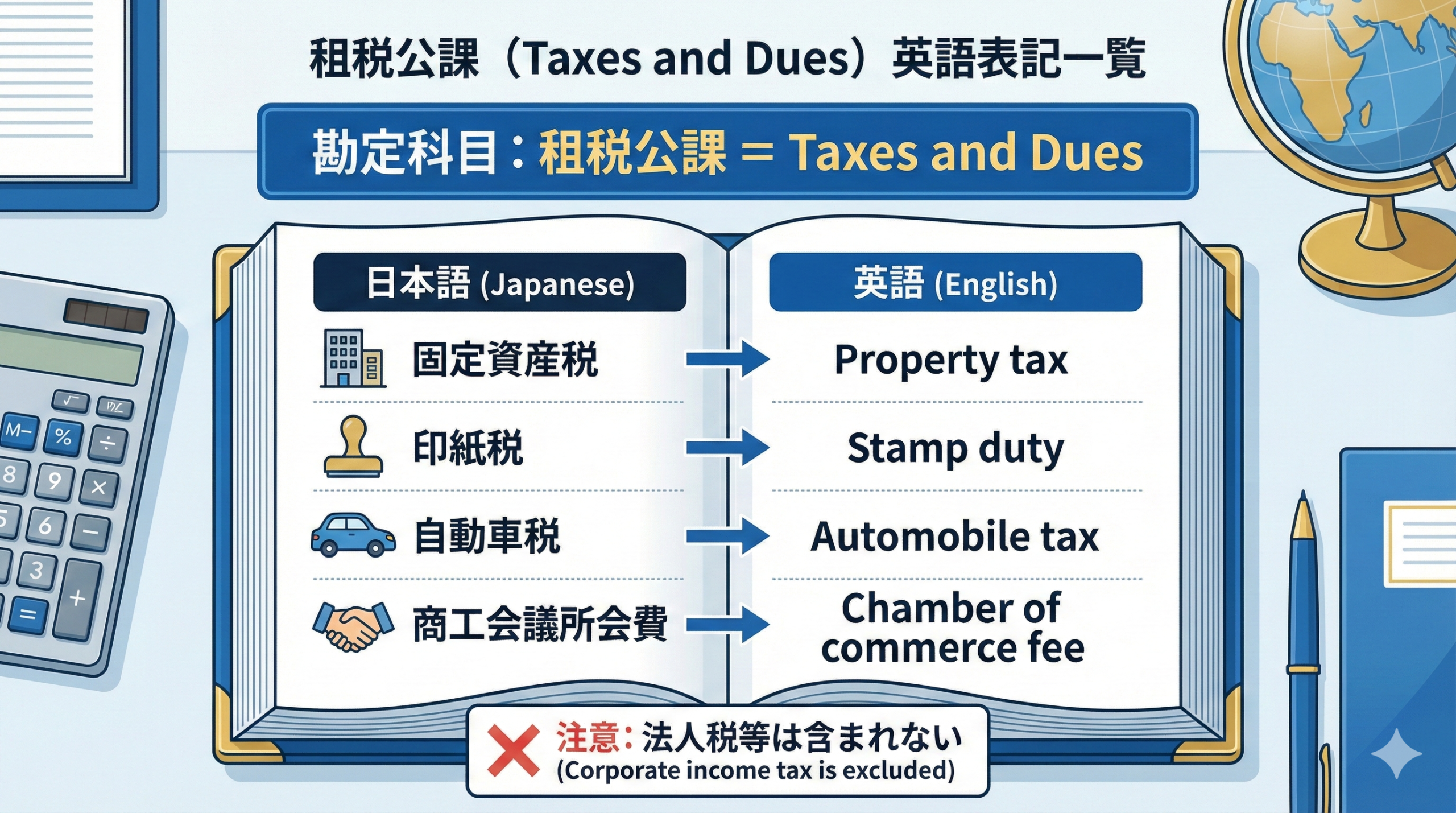

租税公課の英語表記一覧(税目別)

ここからが本題です。実務で頻出する税目ごとの英語表記を一覧にまとめました。文脈によって複数の表現が使われる税目もあるため、標準的なものを主表記、併記される表現を別表記として整理しています。

| 日本語 | 英語(主表記) | 別表記・補足 |

|---|---|---|

| 固定資産税 | Property tax | Fixed assets tax。土地・建物・償却資産にかかる。Property taxが最も一般的 |

| 都市計画税 | City planning tax | 固定資産税と合わせて納付されることが多い |

| 事業所税 | Business office tax | Enterprise office tax。一定規模以上の事業所にかかる地方税 |

| 印紙税(収入印紙) | Stamp duty | Stamp tax。契約書などに貼る収入印紙代。英国系ではStamp dutyが多い |

| 登録免許税 | Registration and license tax | 不動産登記・会社設立登記などにかかる |

| 不動産取得税 | Real estate acquisition tax | 土地・建物を買った時に一度だけかかる |

| 自動車税(種別割) | Automobile tax | Car tax / Motor vehicle tax。毎年かかる |

| 軽自動車税(種別割) | Light motor vehicle tax | 軽自動車にかかる |

| 自動車重量税 | Automobile weight tax | 車検時に支払う |

| 関税 | Customs duty | Import duty。輸入品にかかる。仕入原価に含める場合もある |

| 延滞税・加算税 | Delinquent tax | Penalty tax (on late payment)。納付遅れ等のペナルティ。税務上は損金不算入 |

| 商工会議所会費 | Chamber of commerce and industry fee | 税金ではないが公的性格の会費。諸会費とすることもある |

固定資産税の「Property tax」のように、英語側では同じ税目でも複数の訳語が並ぶことがあります。海外監査人や本社へ提出する書類では、最も一般的な主表記に統一しておくと混乱を避けられます。

実務上の重要な注意点

「税金=Taxes and Dues」と単純に考えてしまうと、財務諸表の構造を誤るおそれがあります。とくに次の2点は実務で間違いやすい論点です。

- 「法人税等」は租税公課ではない(Income taxes)

- 消費税の扱いは経理方式で変わる(税込 vs 税抜)

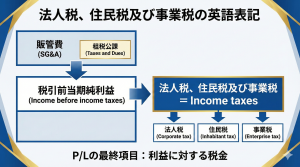

注意1:「法人税等」は租税公課ではない(Income taxes)

会社の利益に対してかかる以下の税金は、P/Lの末尾(税引前当期純利益の下)に表示される 「法人税、住民税及び事業税」 であり、販管費の「租税公課」ではありません。

- 法人税:Corporate income tax

- 法人住民税:Inhabitant tax

- 事業税(所得割部分):Enterprise tax

英文決算書では、これらをまとめて “Income taxes”(所得に対する税金)と表現するのが一般的です。

ただし例外があります。事業税のうち 「外形標準課税(資本割・付加価値割)」 部分は、所得ではなく規模に対する課税のため、租税公課(Taxes and Dues)として処理する 点に注意してください。

注意2:消費税の扱いに注意(税込経理 vs 税抜経理)

消費税(Consumption tax)は、会社の経理方式によって租税公課に含めるかどうかが変わります。

| 経理方式 | 消費税の処理 | 租税公課に含めるか |

|---|---|---|

| 税抜経理方式(原則) | 「仮払消費税」「仮受消費税」という別科目で処理 | 含めない(※免税事業者の場合などを除く) |

| 税込経理方式(例外) | 決算で確定した納付額を費用計上 | 含める(租税公課として計上) |

税抜経理が原則のため、多くの会社で消費税は租税公課に現れません。税込経理を採用している場合のみ、確定した納付額を 「租税公課」 として費用に振り替える、という整理になります。

よくある質問

租税公課の英語表記について、実務で寄せられることの多い質問を整理します。

Q1:租税公課は英語で何と書きますか?

勘定科目としては 「Taxes and Dues」 と訳すのが一般的です。Taxes(税金)と Dues(公的な会費・料金)を合わせた表現で、損益計算書の販管費に1行で計上します。個別の税目はそれぞれ固有の訳語(固定資産税=Property tax 等)を使い分けます。

Q2:固定資産税や印紙税は英語でどう訳しますか?

固定資産税は Property tax(Fixed assets tax とも)、印紙税は Stamp duty(Stamp tax とも)が標準的です。本文の税目別一覧表で主表記と別表記をまとめています。複数の訳語がある場合は、提出先で最も一般的な主表記に統一すると安全です。

Q3:法人税は租税公課に含めますか?

含めません。法人税・法人住民税・事業税(所得割)は会社の利益にかかる税金で、P/L末尾に「法人税、住民税及び事業税」として表示します。英語では Income taxes とまとめます。ただし事業税の 外形標準課税(資本割・付加価値割) だけは租税公課として処理します。

Q4:消費税は租税公課になりますか?

経理方式によります。税抜経理(原則) では仮払・仮受消費税という別科目で処理するため租税公課には含めません。税込経理(例外) の場合のみ、決算で確定した納付額を租税公課として費用計上します。

まとめ

租税公課の英語表記を最後に整理します。

- 勘定科目「租税公課」は Taxes and Dues(税金+公的な負担金の集合体)

- 税目別の訳語は個別に使い分ける(固定資産税=Property tax/印紙税=Stamp duty 等)

- 会社の利益にかかる法人税等は租税公課ではなく Income taxes(P/L末尾に表示)

- 事業税の外形標準課税部分は例外的に租税公課で処理

- 消費税は税抜経理なら含めず、税込経理なら納付額を租税公課で計上

英文会計では、それぞれの税金の性質を理解し、適切な英単語を選ぶことが大切です。とくに 「法人税(Income taxes)」との区別 は財務諸表の構造に関わるため、明確に意識しておきましょう。

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。英語表記や税務処理は取引内容・適用基準により異なる場合があります。個別の判断は顧問税理士等の有資格者にご相談ください。