「法人税、住民税及び事業税」は英語ではまとめて「Income taxes」と表記するのが一般的です。Corporate/Inhabitant/Enterprise taxへの個別分解や税引前利益などの対訳、租税公課との表示場所の違い、外形標準課税だけ販管費に入る例外を解説します。

この記事でわかること

- 「法人税、住民税及び事業税」は、英語ではまとめて「Income taxes」と表記するのが一般的

- 法人税・住民税・事業税を個別に分解した英訳(Corporate / Inhabitant / Enterprise tax)と、税引前利益などの周辺用語の対訳

- 経費の「租税公課(Taxes and Dues)」とP/L上の表示場所が違う理由

- 事業税の外形標準課税だけが租税公課(販管費)に入る、実務でつまずきやすい例外

結論を先に書きます

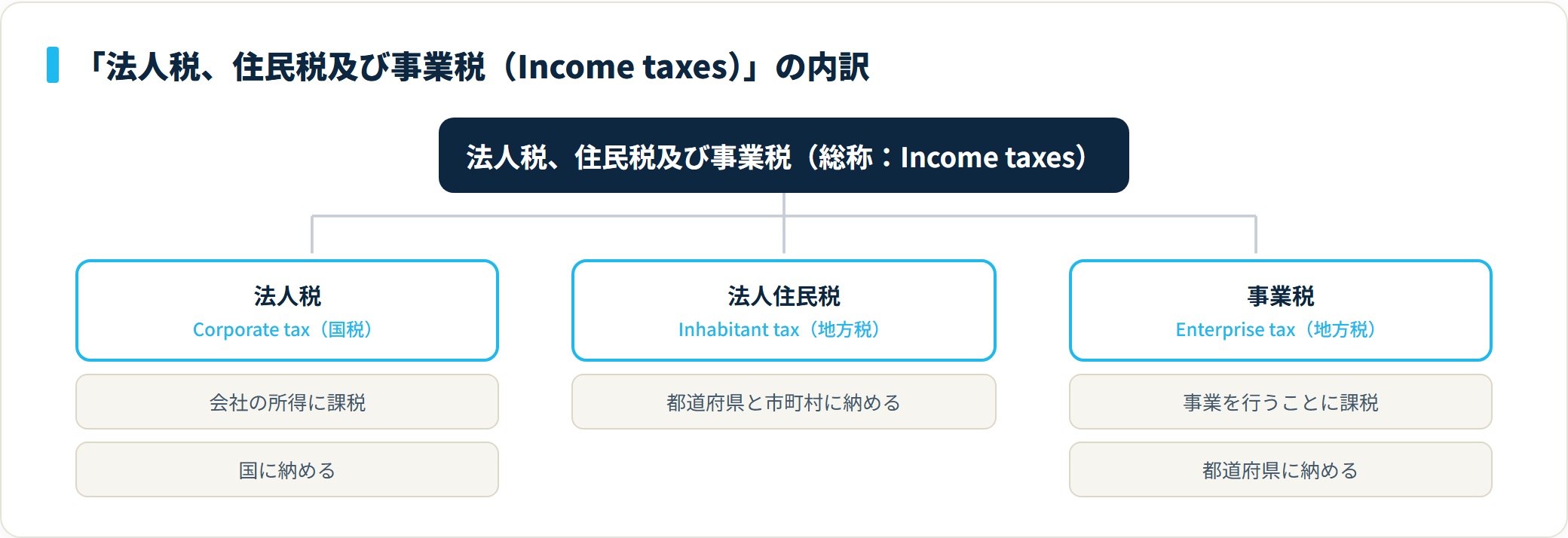

「法人税、住民税及び事業税」は、英語決算書ではまとめて「Income taxes」と表記するのが最もスマートです。海外親会社へのレポートでも、これ1語でほぼ通じます。

直訳して “Corporate tax, Inhabitant tax and Enterprise tax” と並べることもできますが、P/Lの科目名としては冗長になりがちです。内訳の説明を求められたときだけ、3つに分解して伝えれば十分でしょう。

- P/Lの総称(科目名)はIncome taxes。会社の「利益(所得)」に課される税金をまとめた呼び方

- 内訳は法人税=Corporate tax/住民税=Inhabitant tax/事業税=Enterprise tax

- 経費の「租税公課(Taxes and Dues)」とは、課税対象もP/L上の表示場所も別物

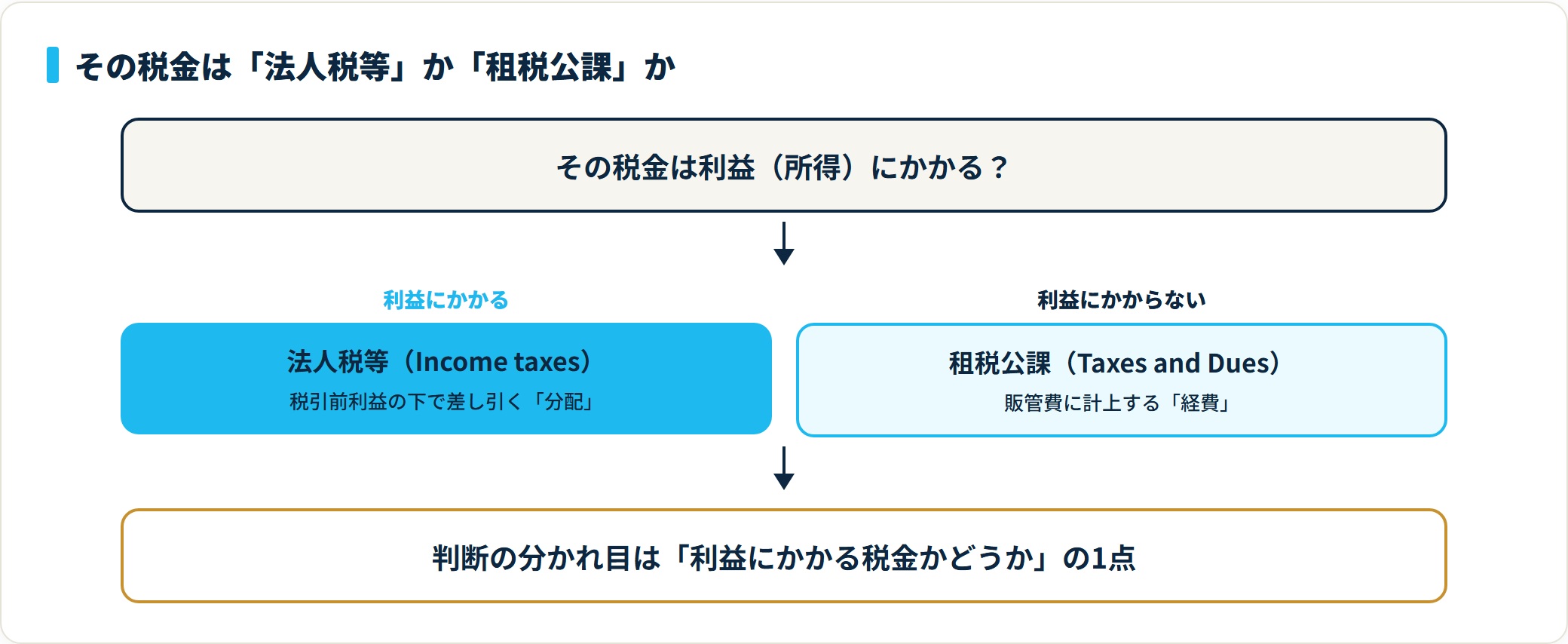

損益計算書(P/L)を作るとき、売上や経費の計算が終わった一番最後に出てくるのが「法人税、住民税及び事業税」です。これらは会社の利益(所得)に対して課される税金で、経費として処理される「租税公課」とは明確に区別されます。

この記事では、法人税等の英語表記と、実務でつまずきやすい注意点を整理します。

「法人税、住民税及び事業税」の英語表記一覧

日本の税制独自の区分である「3つの税金」について、それぞれの標準的な英訳を整理しました。結論は、総称なら「Income taxes」の一択です。

| 日本語(Japanese) | 英語(English) | 解説 |

|---|---|---|

| 法人税、住民税及び事業税(P/L科目名) | Income taxes / Provision for income taxes | 最も一般的な表現。「所得(Income)に対する税金」という意味 |

| 法人税(国税) | Corporate tax / Corporate income tax | 会社の所得に対して国に納める税金 |

| 法人住民税(地方税) | Inhabitant tax / Resident tax | 都道府県と市町村に納める税金。「住民=Inhabitant/Resident」 |

| 事業税(地方税) | Enterprise tax / Business tax | 事業を行うことに対して都道府県に納める税金 |

「Provision for income taxes」は、当期の負担として引き当てる(provision)ニュアンスを含む書き方です。どちらを使っても意味は通じます。

その他の関連用語

P/Lの末尾は、この税金まわりの用語が連なります。あわせて覚えておくと便利な周辺ワードを挙げておきます。

| 日本語 | 英語表記 |

|---|---|

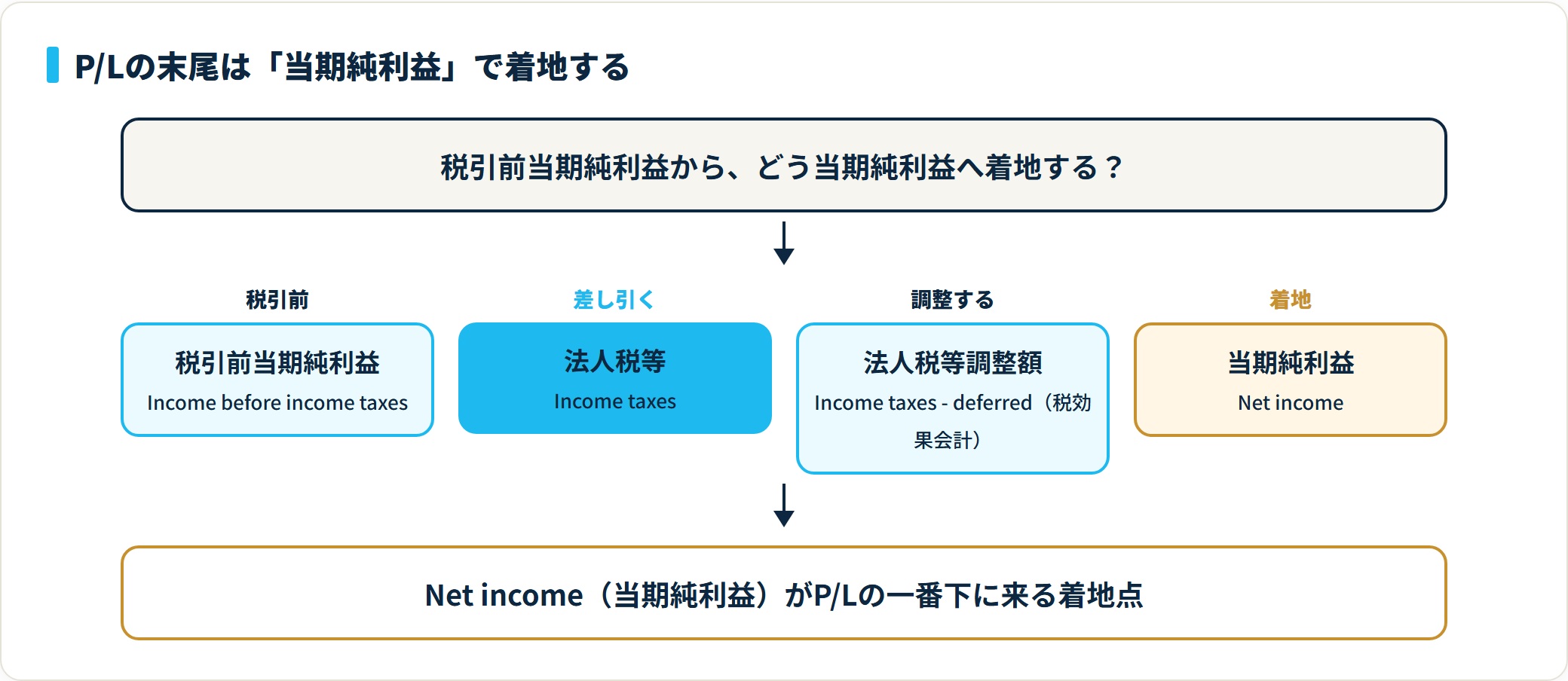

| 法人税等調整額 | Income taxes – deferred(または Deferred income taxes) |

| 税引前当期純利益 | Income before income taxes |

| 当期純利益 | Net income |

「法人税等調整額」は税効果会計に関わる調整項目で、deferred(繰延)という語がポイントです。Net income(当期純利益)が、P/Lの一番下に来る着地点になります。

実務のポイント:租税公課との違い

英訳で最も重要なのは、その税金が「利益にかかる税金かどうか」という1点です。ここを取り違えると、P/L上の置き場所ごと間違えてしまいます。

両者の違いは、大きく2つに分けて押さえると整理しやすくなります。

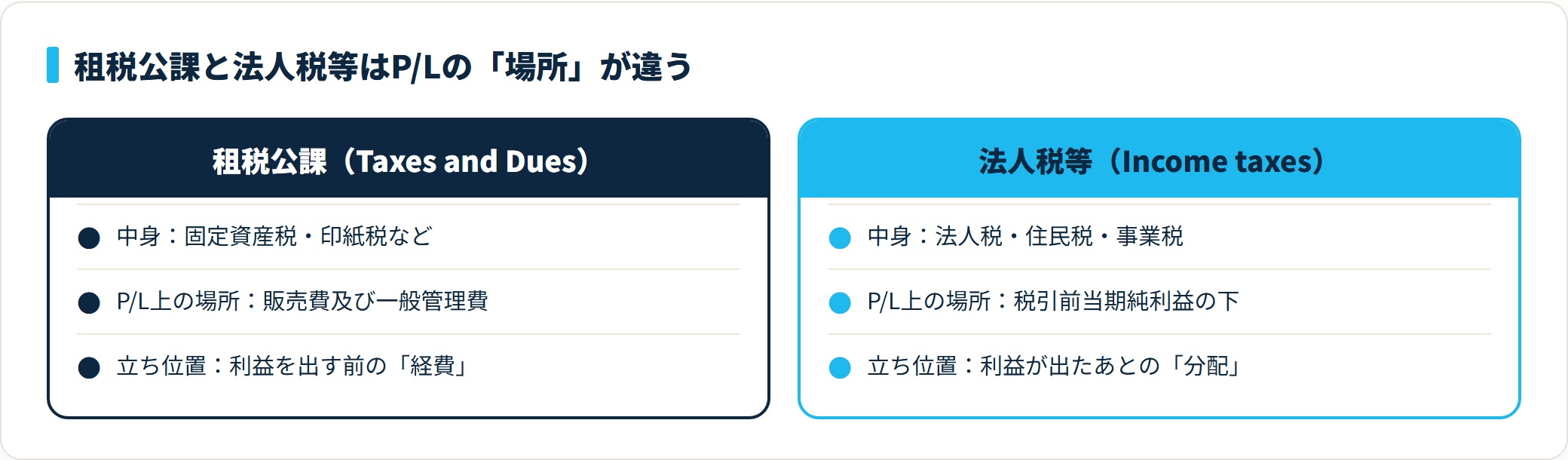

1. P/Lの「場所」が違う

同じ「税金」でも、P/L上で出てくる位置はまったく別です。経費なのか、利益からの分配なのかで分かれます。

| 区分 | 英語表記 | 中身 | P/L上の場所 |

|---|---|---|---|

| 租税公課 | Taxes and Dues | 固定資産税・印紙税など | 販売費及び一般管理費(利益を計算するための『経費』) |

| 法人税等 | Income taxes | 法人税・住民税・事業税 | 税引前当期純利益の下(利益から差し引かれる『分配』) |

租税公課は利益を出す前の「経費」、法人税等は利益が出たあとの「分配」。この立ち位置の違いが、英訳と表示場所の両方を決めます。租税公課側の英訳は租税公課(Taxes and Dues)の英語表記一覧で詳しくまとめています。

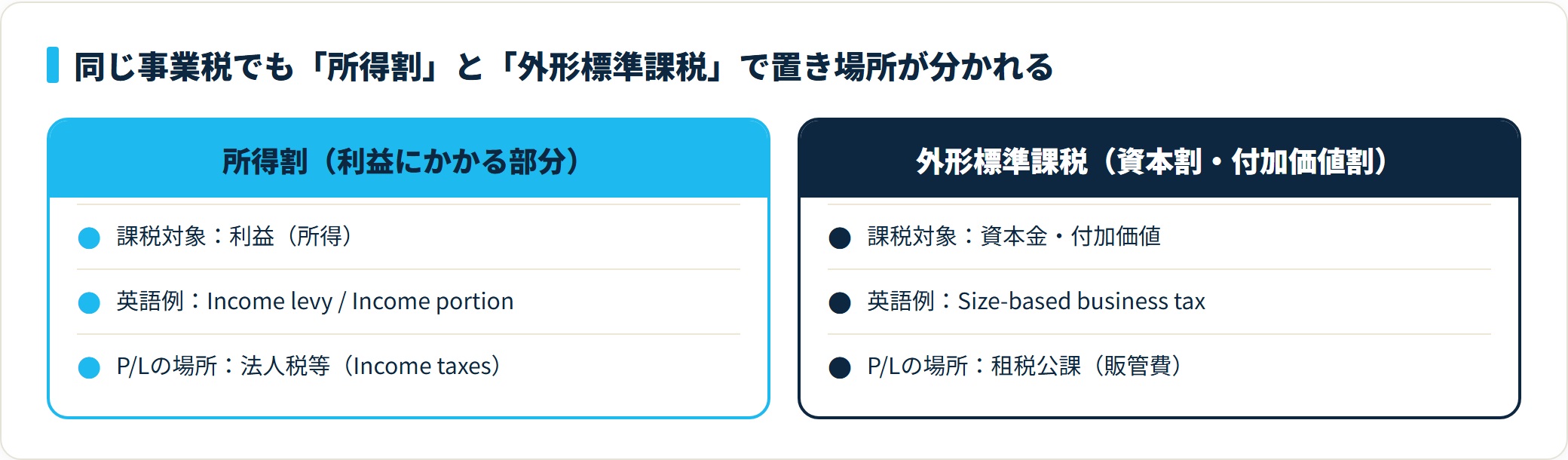

2. 事業税の「外形標準課税」に注意

ここが実務で一番つまずきやすいポイントです。資本金1億円を超える大企業などに適用される「外形標準課税」は、扱いが少し特殊になります。

事業税のうち、利益に関係なく資本金や給与総額などにかかる部分(資本割・付加価値割)は、会計上「租税公課」として販管費に計上されます。つまり同じ事業税でも、所得割と外形標準課税で置き場所が分かれます。

| 事業税の種類 | 英語表記の例 | P/Lの場所 |

|---|---|---|

| 所得割(利益にかかる部分) | Income levy / Income portion | 法人税等(Income taxes) |

| 外形標準課税(資本割・付加価値割) | Size-based business tax / Value added portion・Capital portion | 租税公課(Taxes and Dues) |

海外親会社から「なぜEnterprise taxがSG&A(販管費)に入っているのか?」と聞かれたら、「これはSize-based tax(外形標準課税)だから経費扱いなんだ」と説明できるようにしておくと安心です。法人税と租税公課の線引きは、法人税は経費にならない?租税公課で落とせる税金との違いもあわせてご覧ください。

よくある質問

英文決算や英訳の現場で実際に迷いやすい質問を整理しました。

Q1:「法人税等」は英語で必ず Income taxes と書くべきですか?

総称としては「Income taxes」で問題ありません。引当のニュアンスを出すなら「Provision for income taxes」も使えます。どちらも広く通じる表現です。内訳の明細を求められたときだけ、Corporate / Inhabitant / Enterprise tax の3つに分解して示せば十分でしょう。

Q2:住民税は Inhabitant tax と Resident tax のどちらが正しいですか?

どちらも使われます。「Inhabitant tax」は日本の地方税を説明する際の定訳に近く、「Resident tax」もほぼ同義で通じます。相手や社内ルールに合わせて統一すれば問題ありません。大切なのは、地方税であることが伝わる訳語を選ぶことです。

Q3:事業税の外形標準課税は、なぜ租税公課に入るのですか?

外形標準課税の資本割・付加価値割は、利益(所得)ではなく資本金や付加価値に課されるためです。利益に対する税金ではないので、会計上は「経費(租税公課)」として販管費に計上されます。一方、所得割は利益に対する課税なので法人税等(Income taxes)に含まれます。

まとめ

日本の決算書における「法人税、住民税及び事業税」は、英語ではシンプルに “Income taxes” と表現するのがスマートです。

- 総称はIncome taxes(または Provision for income taxes)でほぼ通じる

- 内訳は Corporate tax(国)/Inhabitant tax(地方・住民)/Enterprise tax(地方・事業)の3つに分解できる

- 経費の租税公課(Taxes and Dues)とは、課税対象もP/L上の表示場所も別物

- 事業税の外形標準課税だけは租税公課(販管費)に入る例外に注意

詳細な内訳を求められたら、Corporate tax・Inhabitant tax・Enterprise tax の3つに分けて説明できるようにしておくと安心です。

法人税等の英文表記まで押さえて仕訳を組める力は、外資やグローバル企業の経理でも通用する実務スキルです。英文会計にも触れてきた経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は一般的な会計・税務の情報を整理したものであり、個別の会計処理・英文表記の最終判断は、顧問税理士や監修者へご相談のうえご対応ください。