「取引先と居酒屋で会食して、4人で3万円だった」

「得意先にお中元として5,000円の菓子折りを送った」

こうした営業活動にかかる費用は、経理上「交際費(接待交際費)」として処理されます。

しかし、交際費は税法上、原則として「経費(損金)にならない」という厳しいルールがあります。

そこで重要になるのが、全額経費として認められる「会議費」との境界線です。

この記事では、2024年(令和6年)4月から基準額が引き上げられた最新のルールに基づき、交際費と会議費の正しい分け方を解説します。

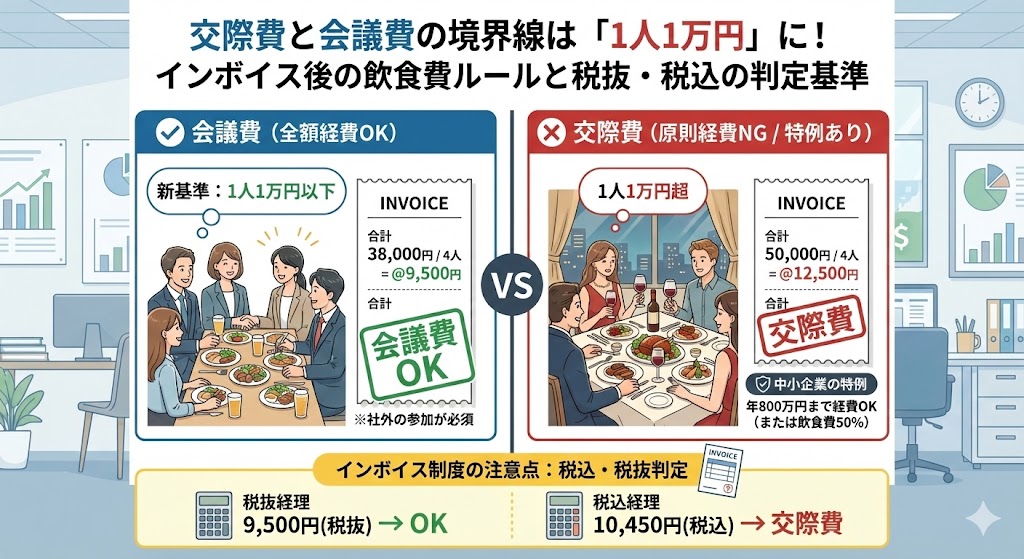

結論:飲食代は「1人1万円」が新基準!

取引先など(社外の人)との飲食代について、判定基準が変わりました。

- 1人あたり1万円以下

→ 会議費(全額経費OK)

※2024年3月までは「5,000円以下」でした。 - 1人あたり1万円超

→ 交際費(原則は経費NG、中小企業は特例あり)

⚠️ 注意点

・お中元や贈答品は、金額に関係なく「交際費」です。

・ゴルフ接待や麻雀などは、金額に関係なく「交際費」です。

・社内の人間だけの飲み会は、金額に関係なく「交際費」です。

1. 「会議費」として全額落とすための条件

接待であっても、以下の要件をすべて満たせば「交際費」から除外され、「会議費」(または福利厚生費など)として全額を経費にできます。

条件1:飲食等のための支出であること

ランチ、ディナー、お弁当代などが対象です。

お土産代や、ゴルフ、観劇、旅行などは対象外(=無条件で交際費)となります。

条件2:社外の人が参加していること

取引先、顧客、下請業者など、外部の人が1人でも含まれている必要があります。

役員や従業員だけの社内飲み会は、たとえ1人3,000円でもこの基準は使えず、原則として「交際費」となります。

※社内飲食でも「会議の実態がある(弁当を食べながら会議した)」場合は会議費、「全社員対象の忘年会」などは福利厚生費となります。

条件3:1人あたり1万円以下であること

「支払総額 ÷ 参加人数(社内・社外含む)」で計算します。

この基準が、2024年4月1日以後に開始する事業年度から、従来の5,000円から1万円に引き上げられました。

💡 インボイス制度下の「税込・税抜」判定

この「1万円基準」を判定する際、消費税を含めるか(税込)抜くか(税抜)は、会社が採用している経理方式に合わせます。

・税抜経理の会社:税抜9,500円(税込10,450円)→ 1万円以下なので「会議費」

・税込経理の会社:税込10,450円 → 1万円超なので「交際費」

※インボイス登録番号がない店(経過措置適用)の場合は計算が複雑になるため、税理士への確認を推奨します。

条件4:所定の事項を記録保存すること

領収書や経費精算書に、以下の内容を必ず記録しておく必要があります。

- 飲食等の年月日

- 参加した得意先等の氏名・名称・関係

- 参加人数

- 金額、飲食店名・所在地(領収書にあればOK)

2. 中小企業だけの特例(交際費でも経費になる)

「1人1万円を超えてしまった…交際費だから経費にならないのか…」

がっかりするのはまだ早いです。

資本金1億円以下の中小企業には、交際費を一定額まで経費(損金)にできる強力な特例があります。

以下のどちらか有利な方を選択できます。

| 選択肢 | 内容 | どちらが有利? |

|---|---|---|

| ① 年800万円まで定額控除 | 交際費の合計額のうち、年間800万円までは全額経費OK。 | 交際費がそれほど多くない会社(年1,600万円以下)向け。 |

| ② 飲食接待費の50%控除 | 交際費のうち「飲食代」の50%を経費OK。(※贈答品などは対象外) | 飲食の交際費が非常に多い会社向け。 |

実務上は、ほとんどの中小企業が計算が簡単な「① 年800万円まで定額控除」を選択しています。

つまり、中小企業であれば、よほど派手な接待を繰り返さない限り、実質的に交際費も全額経費にできると考えて差し支えありません。

まとめ:判定フローチャート

飲食費の領収書を受け取ったら、以下の順序で確認しましょう。

- 誰と? → 社外の人がいなければ「交際費」(または福利厚生費)。

- 1人いくら? → 1万円以下なら「会議費」、超えれば「交際費」。

- 会社規模は? → 中小企業なら「交際費」になっても年800万まではOK。

基準が5,000円から1万円に倍増したことで、ちょっとしたコース料理なども「会議費」として処理しやすくなりました。

ただし、「誰と行ったか・何人だったか」の記録がなければ否認されるリスクは変わりません。経費精算時の記録ルールを徹底しましょう。

あわせて読みたい