税金・公的支出– category –

-

固定資産税の勘定科目は「租税公課」!重要な2つのタイミングと事業主が見落とす注意点を解説

固定資産税の勘定科目と仕訳方法を専門家が詳しく解説。法人・個人事業主別の書き方、自宅兼事務所の按分ルール、不動産売買時の精算金の扱いなど、実務で迷うポイントを網羅。正しく処理して節税に繋げましょう。 -

自動車税の勘定科目は「租税公課」!仕訳・家事按分・重量税との違いを完全解説【2026年版】

毎年5月に届く自動車税の納付書。経理処理での勘定科目は「租税公課」です。軽自動車税や重量税との違い、個人事業主が注意すべき「家事按分」の計算、車を購入した時の取得価額に含める税金・含めない税金のルールをわかりやすく解説します。 -

法人税は経費にならない?「租税公課」で落とせる税金と「法人税等」の違いを解説

会社が支払う税金の中には、経費(損金)にできるものと、できないものがあります。固定資産税や印紙税は「租税公課」ですが、法人税や住民税はなぜ経費にならないのか?例外的に経費になる「事業税」の扱いや、決算時の未払計上仕訳について解説します。 -

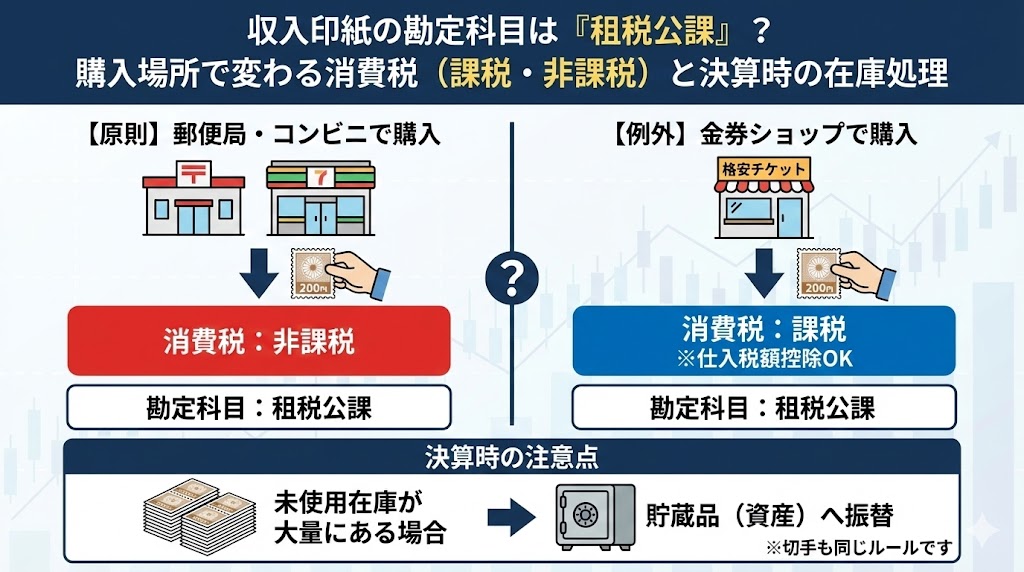

収入印紙の勘定科目は「租税公課」?購入場所で変わる消費税(課税・非課税)と決算時の在庫処理

契約書や領収書に貼る「収入印紙」。勘定科目は「租税公課」が一般的ですが、郵便局で買うか金券ショップで買うかによって「消費税」の扱いが変わることをご存知ですか?購入時の仕訳、決算時に未使用分を「貯蔵品」に振り替えるルールについて解説します。 -

フリーランスへの支払いで「源泉徴収」は必要?請求書に記載がない時の対応と計算方法

個人のデザイナーやライターに報酬を支払う際、会社には「源泉所得税」を天引きして納付する義務があります。請求書に源泉税額が書かれていない場合の計算方法(10.21%)、対象となる職種の範囲、消費税(インボイス)との関係について解説します。 -

収入印紙の勘定科目は「租税公課」か「消耗品費」か?消費税の取扱いや未使用分の処理も解説

契約書や領収書に貼る「収入印紙」。購入時の勘定科目は原則「租税公課」ですが、大量購入時は「貯蔵品」処理が必要?郵便局で買った場合と金券ショップで買った場合の消費税区分の違いや、決算時の在庫計上のルールについて解説します。

12