税金・公的支出– category –

-

予定納税の仕訳と勘定科目|個人事業主は「事業主貸」・還付は「事業主借」で処理する

個人事業主の予定納税は事業用口座から払うと「事業主貸」で処理し、経費にはなりません。プライベート口座なら仕訳不要。第1期・第2期・還付の借方貸方、還付加算金は雑収入という論点、法人は仮払法人税等で真逆になる点を解説します。 この記事でわかる... -

所得税の勘定科目は?個人事業主の事業主貸・源泉所得税の預り金【2026年】

所得税は「誰の所得税を・どの場面で」処理するかで勘定科目が変わります。個人事業主自身の所得税は経費にならず事業主貸、還付は事業主借。源泉徴収した所得税は預り金、受取利息の源泉の仕訳6パターン、消費税は不課税である点を解説します。 この記事... -

住民票・戸籍などの発行手数料の勘定科目は?租税公課と支払手数料【2026年】

住民票・戸籍・印鑑証明などの発行手数料は「租税公課」または「支払手数料」のどちらでも処理でき、決めたら継続使用します。役所の発行手数料は消費税が非課税、専門家への代行報酬は課税仕入れ10%。窓口・コンビニ・郵送での扱いも整理します。 この記... -

還付金の勘定科目は?法人税・消費税・所得税の還付の仕訳と還付加算金【2026年】

還付金の勘定科目は、戻ってきた税金がもともと経費だったかで決まります。法人税・消費税・所得税・事業税の税目別に決算計上と入金時の仕訳を示し、還付加算金の扱いや消費税区分(不課税)まで整理します。 この記事でわかること 還付金の勘定科目は「... -

受取利息の勘定科目は「受取利息」!仕訳例と源泉徴収・法人税申告の実務ポイント

受取利息の勘定科目は「受取利息」(営業外収益)で消費税は非課税が原則。預金・貸付金・有価証券利息の3種で源泉徴収が異なり、法人の預金利息は15.315%が源泉徴収されるため総額主義で仕訳し、別表六(一)で所得税額控除を取ります。 この記事でわかるこ... -

個人事業税の勘定科目は「租税公課」!仕訳と必要経費への算入方法

個人事業税の勘定科目は「租税公課」、消費税区分は不課税です。事業用・現金・私用口座・未払計上の納付方法別に仕訳4ケースを示し、経費算入する年の判断軸や事業主控除290万円のしくみ、取り違えやすい間違いまで整理します。 この記事でわかること 個... -

弥生会計の消費税仕訳はこれだけ!税抜・税込経理の入力方法と課税区分の設定【2025年版】

弥生会計の消費税は、税抜経理と税込経理で入力方法が変わり、課税区分6種の設定が要になります。迷いやすい非課税・不課税の見分け方や仕入・売上の入力手順、インボイス経過措置の選び方、決算精算仕訳まで解説します。 この記事でわかること 弥生会計の... -

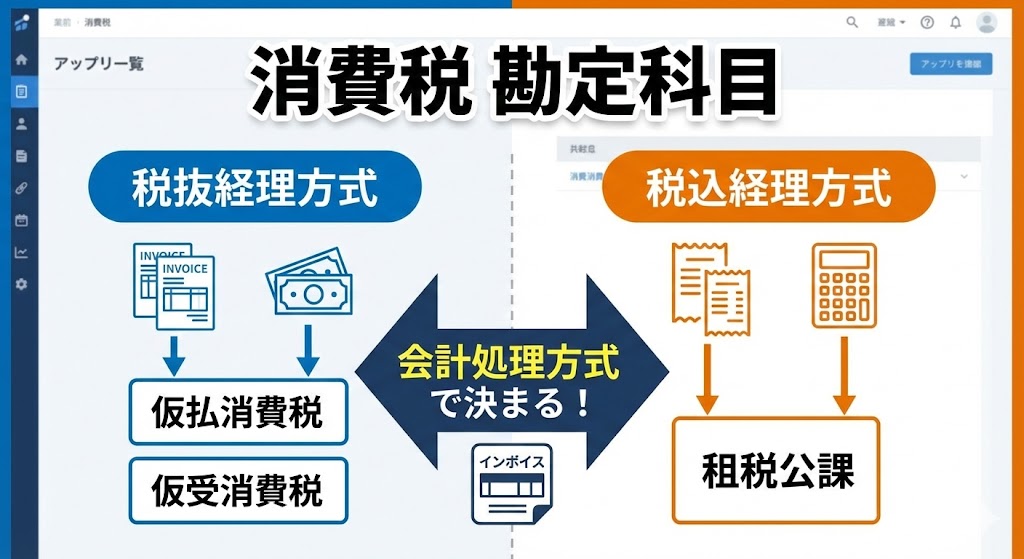

消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例と税抜・税込経理の選び方

消費税の仕訳で使う勘定科目(仮払消費税・仮受消費税)を実務初心者向けにわかりやすく解説。税抜・税込経理のどっちがお得?決算時の清算方法は?具体的な仕訳例と判定基準で、経理の迷いを即座に解決します。 -

消費税の勘定科目は方式で違う!仮払・仮受・租税公課の使い分けと仕訳例をプロが解説

消費税の勘定科目は「税抜経理(仮払・仮受)」と「税込経理(租税公課)」で異なります。本記事では、方式ごとの仕訳例やメリット・デメリットを徹底比較。インボイス制度への対応や決算時の処理まで、実務の迷いを解消します。 -

印紙税の勘定科目は「租税公課」!電子契約・貼り忘れの注意点から節税テクニックまで徹底解説

収入印紙(印紙代)の勘定科目は「租税公課」です。本記事では、経理初心者向けに正しい仕訳例や消費税の非課税ルール、未使用分の決算処理を詳しく解説。さらに、印紙税をゼロにする電子契約などの節税策もプロの視点で伝授します。

12