会社の建物、機械、車両などは、長く使っていれば必ず修理やメンテナンスが必要になります。

その際、手元に届いた高額な請求書を見て、経理担当者は頭を悩ませます。

「この修理代、今期の経費(修繕費)で落としていいの? それとも固定資産(資本的支出)にしないとダメ?」

この判断は、その年の利益や税金額に直結するだけでなく、間違った処理をすると税務調査で指摘されるリスクもある、非常にデリケートな問題です。

この記事では、修繕費と資本的支出の基本的な違いと、実務で使える具体的な判定基準(フローチャート)を解説します。

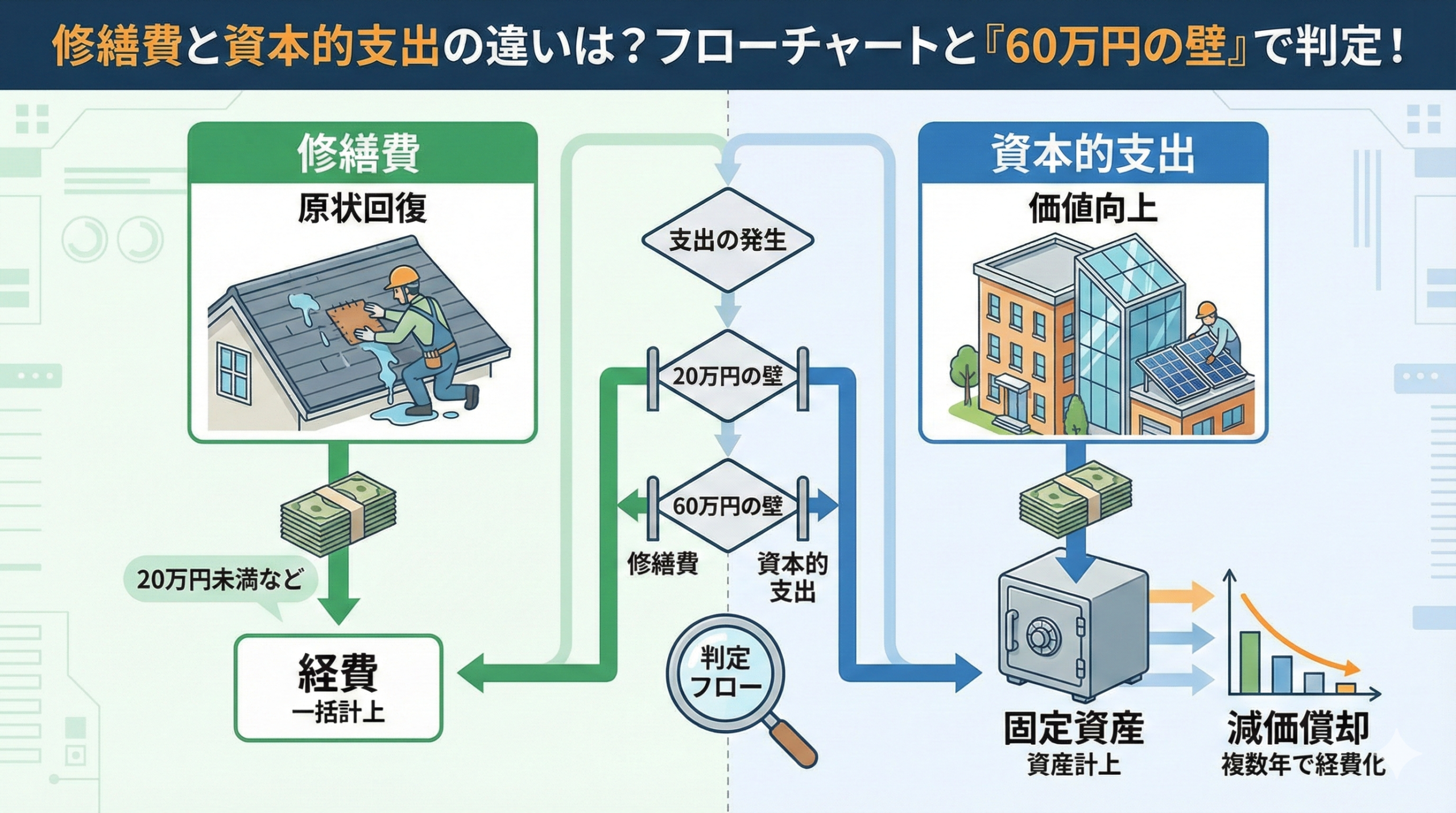

結論:判断のポイントは「原状回復」か「価値向上」か

- 修繕費(経費)

壊れたものを元に戻す(原状回復)、通常の維持管理のための費用。

→ 支出した年の経費になる。 - 資本的支出(資産)

資産の価値を高める、耐久性を増す(寿命を延ばす)ための費用。

→ 固定資産の取得価額にプラスして、減価償却する。

※判断に迷う場合は、金額による「形式基準(60万円の壁など)」を使って判定します。

基礎知識:「修繕費」と「資本的支出」の違い

まずは言葉の定義をはっきりさせましょう。同じ「修理」に見えても、会計・税務上の扱いは明確に異なります。

| 項目 | 修繕費(Revenue Expenditure) | 資本的支出(Capital Expenditure) |

|---|---|---|

| 目的・効果 | ・通常の維持管理 ・壊れた部分の原状回復 | ・資産の価値を高める(グレードアップ) ・使用可能期間(寿命)を延長させる |

| 会計処理 | 支出した事業年度の「費用(経費)」として一括計上 | 既存の「固定資産」に加算し、残りの耐用年数で減価償却 |

| 具体例 | ・雨漏りの修理 ・切れた蛍光灯の交換 ・車の定期点検、タイヤ交換 | ・非常階段の新規取り付け(価値向上) ・壁紙を高級素材に変更(価値向上) ・機械の性能アップ改造 |

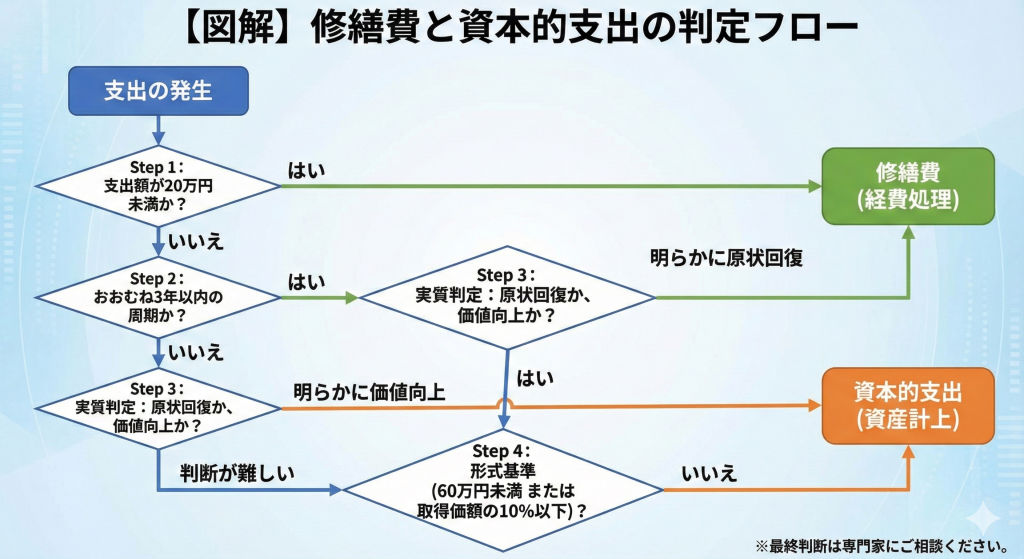

【図解】実務で使える判定フローチャート

定義は分かっても、実際の工事では「原状回復なのか、価値向上なのか」判断が難しいグレーゾーンが多々あります。

そこで、税務上はスムーズに処理できるよう、明確な「形式基準(金額などのルール)」が設けられています。

以下のフローチャートに沿って確認していくのが実務の基本手順です。

Step 1:少額基準(20万円未満か?)

一つの修理や改良にかかった金額(支出額)が20万円未満であれば、内容に関係なく「修繕費」として処理できます。

Step 2:周期基準(およそ3年以内か?)

金額が20万円以上でも、その修理が「おおむね3年以内の周期」で定期的に行われるものであれば、「修繕費」として処理できます。

Step 3:実質判定(原状回復か、価値向上か?)

ここが最も重要な分岐点です。工事の内容を精査します。

- 明らかに「原状回復」である → 修繕費

- 明らかに「価値向上・寿命延長」である → 資本的支出

- どちらとも言えない、判断が難しい → Step 4へ

Step 4:形式基準(60万円の壁など)

実質判定が難しい場合の「割り切りルール」です。以下のいずれかに該当すれば、「修繕費」として処理することが認められます。

- 支出額が60万円未満である。

- 支出額が、その資産の前期末取得価額(買った時の値段)のおおむね10%以下である。

上記にも該当しない場合は、原則通り、実質的に「価値向上」とみなされる部分を「資本的支出」、それ以外を「修繕費」として区分計算する必要があります。(実務上は、税理士と相談して資本的支出として処理するケースも多いです。)

💡 災害復旧の特例

地震や台風などの災害により被害を受けた資産を原状回復するための費用は、金額に関わらず「修繕費」とすることができます。(被災資産の耐用年数を延長させるような改良工事部分を除く)

具体的なケーススタディ

ケースA:オフィスの蛍光灯を全てLED照明に交換した(支出150万円)

- 判定:単なる蛍光灯の交換(原状回復)を超えて、節電効果や長寿命化という「性能アップ(価値向上)」が認められます。

- 処理:原則として「資本的支出」となります。

※ただし、単に切れた蛍光灯を同じ種類の蛍光灯に交換するだけなら「修繕費」です。

ケースB:受水槽のポンプが故障したので同等品に交換した(支出50万円)

- 判定:壊れた部品を同等の性能のものに取り替えるのは、典型的な「原状回復」です。また、金額も60万円未満(形式基準)を満たしています。

- 処理:「修繕費」となります。

ケースC:ビルの外壁塗装を行った(支出300万円、前回から10年経過)

- 判定:同じ塗料での塗り直しなら「原状回復」ですが、より耐久性の高い高級塗料を使った場合は「価値向上」とみなされる可能性があります。金額も大きいため、判断が難しいケースです。

- 処理:見積書の内訳(単なる塗り直し部分と、グレードアップ部分)を精査し、税理士と相談して区分する必要があります。

まとめ:証拠書類の保存が命

修繕費と資本的支出の区分は、税務調査でもよくチェックされる項目です。

後から「なぜ修繕費にしたのか?」と問われたときに、きちんと説明できるようにしておくことが重要です。

- 工事の見積書、請求書、契約書(内訳が分かるもの)

- 施工前後の写真(原状回復であることを示すため)

- 施工業者からの仕様書や報告書(性能アップの有無を確認するため)

これらの書類は必ず保存しておきましょう。判断に迷う高額な修理が発生した場合は、自己判断せず、工事前に顧問税理士に相談することをお勧めします。