業務用エアコンの勘定科目と耐用年数を分ける判定軸は「ダクト工事があるか」の1点です。ダクトありは建物附属設備で15年、独立設置は工具器具備品で6年。賃貸オフィスの特例や、修理が修繕費か資産計上かの60万円ラインも解説します。

この記事でわかること

- 業務用エアコンの勘定科目と耐用年数を分けるたった1つの判定軸=「ダクト工事があるか」

- 「建物附属設備(15年)」と「工具器具備品(6年)」を形状・出力・見積書で見分ける手順

- 賃貸オフィスに設置したエアコンの扱いと、賃借期間を使える特例の注意点

- 故障時の修理・入れ替えが「修繕費」になるか「資産計上」になるかの60万円ライン

根拠: 国税庁「耐用年数(建物附属設備)」(参照)/法人税法施行令 別表第一・第二

結論を先に書きます

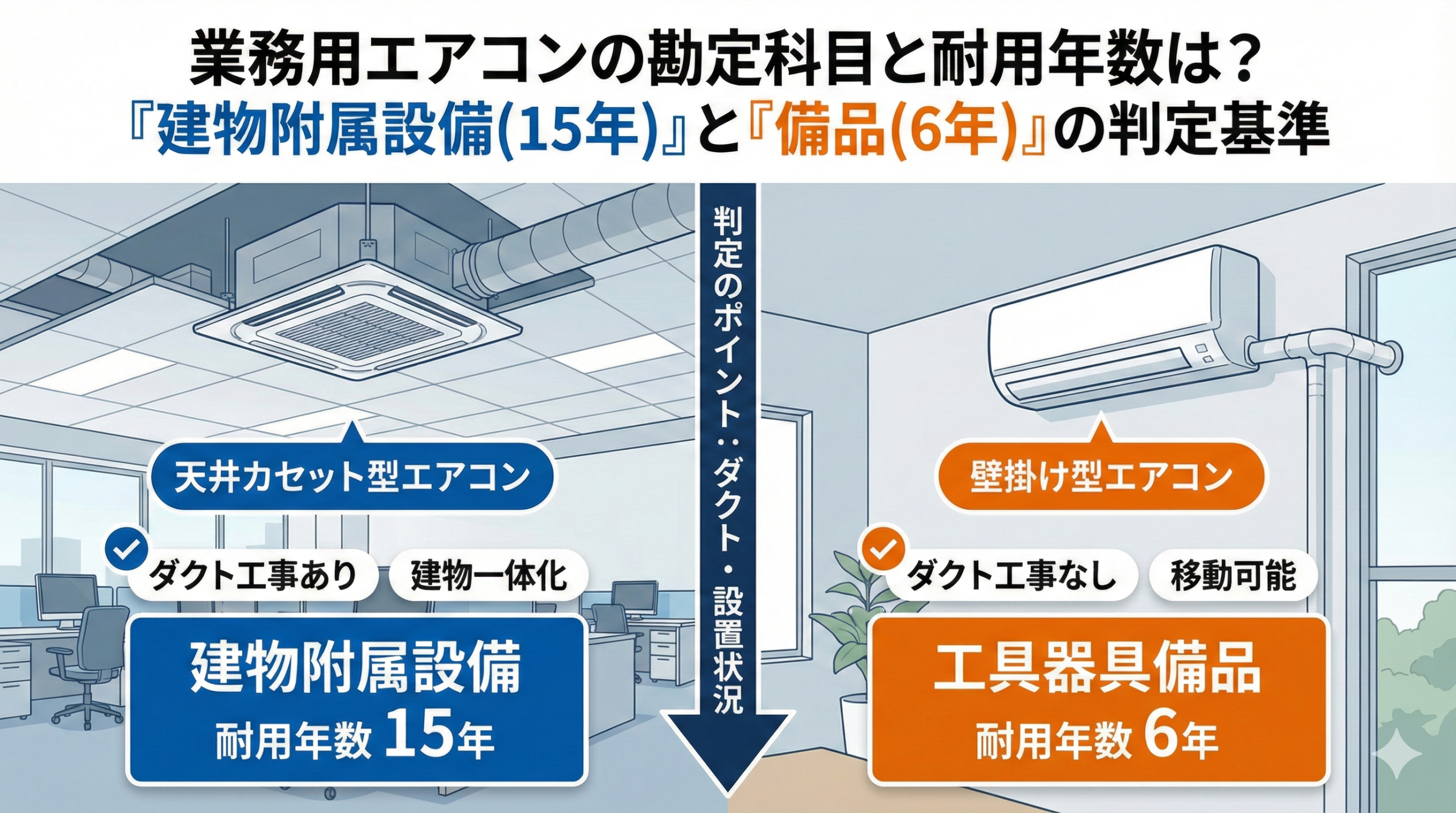

業務用エアコンの勘定科目と耐用年数は、見た目のサイズや金額ではなく「建物と一体化しているか(ダクト工事があるか)」で決まります。

天井や壁に埋め込み、ダクト配管で建物全体を空調するタイプは建物附属設備(耐用年数15年)。壁掛け・床置きのように取り付けてあるだけのタイプは工具器具備品(耐用年数6年)。これが原則であり、出力(馬力)や金額は補助的な目安にすぎません。

- 判定軸はダクト工事の有無のひとつ。埋込・ダクトあり=建物附属設備15年、露出設置=備品6年

- 6年のほうが償却期間が半分以下で、毎年の減価償却費が大きく節税に効く

- 賃貸オフィス設置でも科目は建物附属設備。ただし賃借期間を使える特例があり税理士確認が安全

- 故障対応は「直して使う=修繕費」「同等品入替+60万円以上=資産計上」で分かれる

まず確認:エアコンの「吹き出し口」で判定する

最初に押さえるべきは、エアコンが建物に埋め込まれているか、ただ取り付けてあるだけかという1点です。ここで科目と耐用年数のほとんどが決まります。

- 天井・壁に埋め込み(ダクト配管あり):建物附属設備(耐用年数15年)。天井カセット型・ダクト形など

- 壁・床に取り付けただけ(ダクト配管なし):工具器具備品(耐用年数6年)。壁掛け型・床置き型・ウィンドウ型など

吹き出し口が天井や壁の中に隠れていて、室内機本体が見えないなら、ほぼ「埋込=建物附属設備」です。逆に、家庭用エアコンのように室内機が壁面に出っ張っているなら「露出=工具器具備品」と考えてよいでしょう。

迷ったときは、設置工事の見積書にダクト工事費が計上されているかを見れば判断がつきます。

原則は「建物附属設備(15年)」

業務用エアコンの多くは、建物の電気設備や配管と一体になって機能します。簡単には取り外せないため、原則として「建物附属設備」に分類されます。

該当するのは、次のような建物と一体化したタイプです。

| タイプ | 特徴 |

|---|---|

| 天井カセット型(天カセ) | 天井裏に本体を埋め込み、パネル面だけが見えるタイプ |

| 天井埋込ダクト形 | 本体を天井裏に隠し、ダクト経由で吹き出し口から送風するタイプ |

| ビルトイン型 | 建物建築時に一体として施工された空調システム |

これらは「建物附属設備 > 冷房・暖房・通風又はボイラー設備」に区分され、法定耐用年数15年を適用するのが一般的です。建物と一体化しているため、簡単には移動できないことが分類の根拠になります。

賃貸オフィスに設置した場合の注意点

自社ビルではなく、賃貸オフィスに入居して内装工事でエアコンを設置した場合も、勘定科目は「建物附属設備」です。

ただし耐用年数については、法定の15年ではなく「賃借期間」を適用できる特例(有益費の取扱いなど)を使える場合があります。たとえば賃借期間が残り8年なら、その8年で償却できる可能性があるということです。

適用要件は契約内容によって変わるため、賃貸物件への設置は税理士への確認が安全です。ここは自己判断で進めず、必ず根拠を押さえておきましょう。

例外は「工具器具備品(6年)」

建物と一体化しておらず、比較的簡単に取り外し・移動ができるタイプは、家具や家電と同じ「工具器具備品」として扱います。

| タイプ | 特徴 |

|---|---|

| 壁掛け型 | 家庭用エアコンと同様、壁面に室内機が出っ張っているタイプ |

| 床置き型 | 床に設置する縦長タイプ(配管が露出または簡易接続のもの) |

| ウィンドウ型 | 窓枠にはめ込むタイプ |

これらは「器具及び備品 > 家具・電気機器… > 冷房用・暖房用機器」に区分され、法定耐用年数6年を適用できます。

ポイントは節税面です。6年は15年に比べて償却期間が半分以下。毎年計上できる減価償却費が大きくなるため、早期に経費化したい場合は備品(6年)に該当するほうが有利になります。形状が露出設置なら、無理に建物附属設備へ寄せる必要はありません。

出力(馬力)による区分基準もある?

形状だけでは判断が難しい場合、実務では冷却能力(出力)を目安にすることがあります。

| 出力 | 目安となる扱い |

|---|---|

| 22kW以上 | 大規模設備とみなし「建物附属設備(15年)」 |

| 22kW未満 | 小型機器とみなし、ダクト等がなければ「工具器具備品(6年)」 |

ただし、これはあくまで補助的な目安です。22kW未満でも、ダクトを通じて建物全体を空調するものは「建物附属設備」になります。

判定の主軸はあくまで「建物と一体化しているか(ダクト工事があるか)」。出力はそれを補強する材料として使う、と整理しておくとブレません。

修理・交換時の注意点(修繕費 vs 資本的支出)

エアコンが故障して修理や交換を行った場合の処理も、間違いやすいポイントです。「直して使うのか」「新しく取得し直すのか」で扱いが変わります。

- 部品交換・修理:その年の経費(修繕費)

- 同等品への入れ替え:金額により「修繕費」または「資産計上」

1. 部品交換・修理 → 修繕費

コンプレッサーの交換、基板の修理、ガスの充填など、故障したエアコンを直して使えるようにする費用は「修繕費」です。原則としてその年の経費になります。

機能を回復させるための支出であって、価値を高めたり耐用年数を延ばしたりするものではない、という整理です。

2. 同等品への入れ替え → 金額で分岐

古いエアコンを撤去し、同等性能の新しいエアコンに入れ替えた場合は、金額で扱いが分かれます。

- 60万円未満:形式基準により「修繕費」として処理可能

- 60万円以上:原則として新たな資産の取得(建物附属設備または備品)として計上し、古いエアコンは除却処理

この60万円ラインは修繕費と資本的支出を分ける重要な目安です。入れ替え時は金額と中身の両面で判断しましょう。判定の詳しい考え方は、後述の関連記事も参考にしてください。

まとめ:判定は「設置状況(工事の内容)」が決め手

業務用エアコンの耐用年数判定は、機器のサイズや金額ではなく、設置状況=工事の内容で決まります。最後に一覧で整理します。

| タイプ | ダクト工事 | 勘定科目 | 耐用年数 |

|---|---|---|---|

| 天井カセット型 | あり(埋込) | 建物附属設備 | 15年 |

| 天井埋込ダクト型 | あり(埋込) | 建物附属設備 | 15年 |

| 壁掛け型 | なし(露出) | 工具器具備品 | 6年 |

| 床置き型 | なし(露出) | 工具器具備品 | 6年 |

- 判定軸はダクト工事の有無。埋込=建物附属設備15年、露出設置=工具器具備品6年

- 6年は償却期間が短く、毎年の経費計上額が大きくなるため節税に効く

- 賃貸設置でも科目は建物附属設備。賃借期間を使える特例は税理士へ確認

- 修理は修繕費、同等品入替は60万円以上で資産計上に切り替わる

- 迷ったら見積書の「ダクト工事費」の有無を判断材料にする

見積書の明細を確認し、「室内機・室外機」だけでなく「ダクト工事費」などが含まれているかを必ずチェックしましょう。これが、15年か6年かを分ける最も確実な手がかりになります。

よくある質問

業務用エアコンの会計処理について、実務で頻出する質問を整理します。

Q1:業務用エアコンは必ず固定資産にしないといけませんか?

金額により異なります。取得価額が10万円未満であれば消耗品費として一括経費にできます。10万円以上は原則として固定資産に計上し、減価償却を行います。なお青色申告法人・個人事業主であれば、30万円未満まで一括経費にできる少額減価償却資産の特例が使える場合があります。詳しくは関連記事をご確認ください。

Q2:天井カセット型なのに金額が安い場合、6年で償却できますか?

できません。判定の主軸は金額ではなく「ダクト工事による建物との一体化」です。天井カセット型のように埋込・ダクトがあるタイプは、金額が小さくても原則「建物附属設備(15年)」になります。

Q3:壁掛け型を複数台まとめて買いました。合計で判定しますか?

原則は1台(1セット)ごとに判定します。室内機・室外機が1セットで機能する単位を1つの資産とみなすのが一般的です。合計額ではなく、1単位あたりの取得価額で少額判定や耐用年数を考えます。

Q4:古いエアコンを撤去した費用はどう処理しますか?

取り外し・撤去にかかった費用は、原則としてその年の費用(撤去費・除却損など)として処理します。除却するエアコンに帳簿価額が残っている場合は、その残額を「固定資産除却損」として計上します。

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。耐用年数の適用や特例の可否は設置状況・契約内容により異なります。個別の判断は顧問税理士など有資格者にご相談ください。