ホームページ制作費の勘定科目は、見た目ではなく中身(機能)で決まります。静的サイトは広告宣伝費で一括経費、システム機能付きはソフトウェアで5年償却が基本。判定される機能の一覧や按分、維持費の仕訳まで整理します。

この記事でわかること

- ホームページ制作費の科目は「見た目」ではなく「中身(機能)」で決まるという大原則

- 静的サイトは広告宣伝費で一括経費、システム機能付きはソフトウェア(無形固定資産)で5年償却

- ログイン・EC・検索・予約など、「ソフトウェア」と判定される具体的な機能の一覧

- 広告とシステムが混在するサイトの按分と、ドメイン・サーバー代など維持費の仕訳

- 機能があっても1年以内に更新するサイトは経費にできる例外

公的情報源: 国税庁 タックスアンサー(No.5461 ソフトウエアの取得価額と耐用年数)

結論を先に書きます

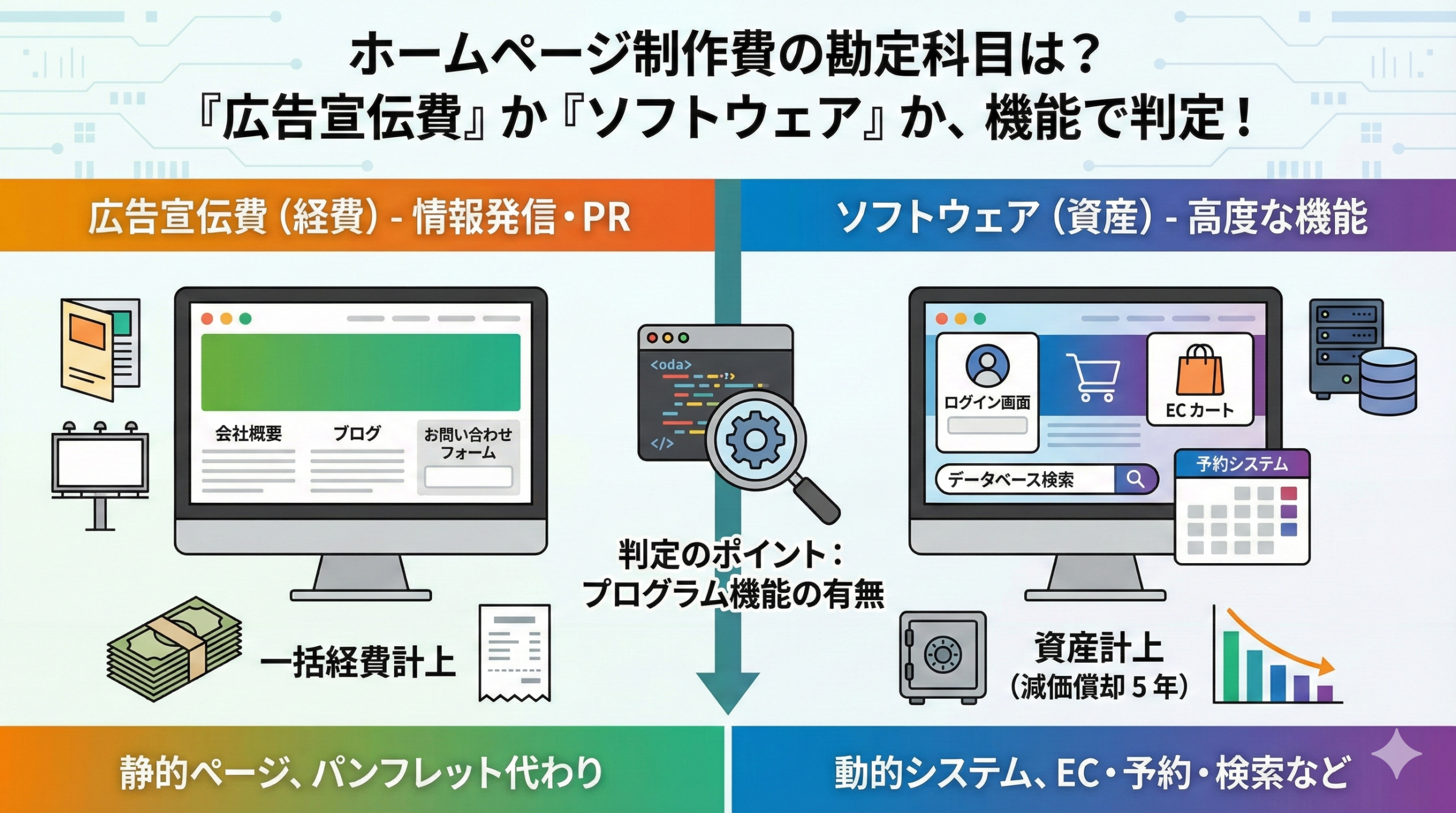

ホームページ制作費の勘定科目は、サイトの見た目や金額ではなく「そのサイトにどんな機能があるか」で決まります。

会社概要やブログを載せただけの静的なサイトなら、制作費は広告宣伝費として支出した年度に一括で経費にできます。一方、ログイン機能やECカートなどプログラムとしての機能が組み込まれていれば、その部分はソフトウェア(無形固定資産)として資産計上し、原則5年で減価償却します。

- 判定の軸は「情報を見せるだけ」か「プログラムが動くか」の一点

- 静的サイト=広告宣伝費(一括経費)/動的システム=ソフトウェア(5年償却)

- 混在サイトは見積書を区分してもらうのが正攻法。区分できなければ主目的で判断

- ドメイン代・サーバー代・保守費などの維持費は発生月の経費が基本

まず確認すべき判定の分かれ道

ホームページ制作費の処理で迷ったら、最初に問うべきは「このサイトは何をするものか」です。判断は、次の2つのどちらに当たるかで分かれます。

- 情報発信・PRが目的の静的なページ → 広告宣伝費

- プログラムが動く動的なシステム → ソフトウェア(資産)

「デジタルなパンフレット」なら広告宣伝費、「便利なシステム」ならソフトウェアと覚えておくと、ほとんどのケースで迷いません。以下でそれぞれの線引きを具体的に見ていきます。

原則は「広告宣伝費」で一括経費にできる

多くの企業サイトは、まず広告宣伝費の候補です。

会社概要・サービス紹介・採用情報を掲載し、最後に問い合わせフォームがある——この構成なら、サイトは「インターネット上のパンフレットや看板」と同じ役割にすぎません。制作費は原則として広告宣伝費(または販売促進費)として、支出した事業年度の経費に一括計上できます。

具体的には、次のようなサイトが該当します。

| サイトの例 | 経費にできる理由 |

|---|---|

| 静的なテキストと画像だけのページ | 情報を見せるだけでプログラムが動かない |

| CMS(WordPress等)でブログを更新するだけの利用 | 更新の仕組みはあるが「表示」が主目的 |

| 一般的な問い合わせフォーム(メール送信のみ) | 単純なメール送信は高度な機能に当たらない |

仕訳は、たとえば制作費50万円を普通預金から支払った場合、借方「広告宣伝費 500,000」/貸方「普通預金 500,000」と、その年度の費用にできます。

機能があっても「1年以内に更新」なら経費でよい

ここは見落としやすいポイントです。

制作したホームページの効果が1年未満しか続かない場合は、たとえ機能が付いていても、機能の有無に関わらず経費処理が認められています。

たとえば期間限定キャンペーンサイトのように、短期で役目を終えるサイトがこれに当たります。資産計上して何年も償却するより、その年の費用にするほうが実態に合うためです。

機能があれば「ソフトウェア」として資産計上する

サイトの中に、単なる情報表示を超えた「プログラムとしての機能」が組み込まれている場合、その部分はソフトウェア(無形固定資産)として資産計上します。

税務上、次のような機能がソフトウェア判定の目印になります。

| ソフトウェアとみなされる機能 | 具体的な内容 |

|---|---|

| ログイン・会員管理機能 | 会員登録、ログインページ、マイページ機能 |

| EC(ネットショップ)機能 | ショッピングカート、決済システム連動、在庫管理連動 |

| データベース検索機能 | 不動産物件検索、求人検索、製品データベース検索 |

| 予約システム | カレンダーの空き状況確認、リアルタイム予約 |

この場合の勘定科目はソフトウェア(無形固定資産)。耐用年数は自社利用ソフトウェアの通常5年で、定額法により減価償却を行います。

たとえばEC機能の開発費300万円なら、いったん資産に計上し、毎年60万円ずつ(300万円÷5年)を「ソフトウェア償却」として費用化していくイメージです。耐用年数の根拠は、国税庁「No.5461 ソフトウエアの取得価額と耐用年数」で確認できます。

広告とシステムが「混ざっている」サイトの処理

実務でいちばん悩ましいのが、「会社紹介ページ(広告)」と「会員ログイン機能(ソフトウェア)」が混在しているサイトです。

理想は、制作会社に見積書や請求書を分けてもらうこと。「デザイン・ページ制作費(広告宣伝費)」と「システム開発費(ソフトウェア)」を区分して計上できれば、処理は明快になります。

区分が難しい場合は、そのサイトの「主たる目的」がどちらにあるかで判断します。ただし金額が大きいと税務調査での論点になりやすいため、判断に迷う高額案件は税理士に相談するのが安全です。

維持費(ドメイン・サーバー代など)の仕訳

ホームページは作った後も費用がかかります。これらの維持費は、基本的に発生した月の経費として処理します。資産にはしません。

| 費用項目 | 内容 | 代表的な勘定科目 |

|---|---|---|

| ドメイン代・サーバー代 | 月額・年額の利用料 | 通信費、支払手数料 |

| SSL証明書費用 | セキュリティ対策費用 | 通信費、支払手数料 |

| 保守管理費・更新代行費 | 制作会社への月額費用 | 支払手数料、広告宣伝費、業務委託費 |

| SEO対策・Web広告費 | 集客のための費用 | 広告宣伝費 |

注意したいのは保守管理費です。保守の中に大幅な機能追加(システム改修)が含まれる場合、その部分は資本的支出(ソフトウェア資産への加算)となる可能性があります。単なる修正なら経費、機能の追加・性能向上なら資産、という線引きです。

よくある質問

ホームページ制作費の処理で頻出する疑問を整理します。

Q1:コーポレートサイトの制作費は全額経費にできますか?

会社概要・サービス紹介・採用情報・問い合わせフォームだけで構成された一般的なコーポレートサイトであれば、原則として広告宣伝費で全額一括経費にできます。プログラムとしての機能(ログイン・EC・検索・予約など)が含まれていなければ、金額が大きくても支出年度の費用です。

Q2:ソフトウェアになる場合、耐用年数は何年ですか?

自社で利用するソフトウェアは原則5年です。定額法で5年にわたって減価償却します。たとえば250万円のシステム開発費なら、毎年50万円ずつ費用化します。根拠は国税庁「No.5461 ソフトウエアの取得価額と耐用年数」です。

Q3:WordPressで作ったサイトはソフトウェアですか?

WordPressを使っていても、ブログ記事や会社情報を表示・更新するだけの利用なら広告宣伝費です。CMSという仕組みそのものではなく、「会員管理・EC・検索など独自のプログラム機能を作り込んだか」で判定します。表示が主目的なら資産にはしません。

Q4:広告部分とシステム部分が分けられないときは?

見積書を区分してもらうのが理想ですが、難しい場合はそのサイトの主たる目的がどちらかで判断します。情報発信が中心なら広告宣伝費、システム提供が中心ならソフトウェアです。金額が大きいケースは税理士に相談し、判断の根拠を残しておくと税務調査でも説明しやすくなります。

Q5:制作費が30万円未満なら一括経費にできますか?

ソフトウェアに該当する場合でも、青色申告の中小企業者等であれば「少額減価償却資産の特例」で30万円未満は一括経費にできる場合があります(年間合計300万円まで)。詳しくは少額減価償却資産の特例の解説もあわせてご確認ください。

まとめ:制作費は「中身(機能)」で決まる

ホームページ制作費の仕訳は、見た目ではなく「中身(機能)」で決まります。最後に判断の流れを整理します。

- 「デジタルなパンフレット」なら広告宣伝費(一括経費)

- 「便利なシステム」ならソフトウェア(無形固定資産・原則5年償却)

- ログイン・EC・検索・予約はソフトウェア判定の目印

- 混在サイトは見積書の区分がベスト。難しければ主目的で判断し、高額は税理士へ

- 機能があっても1年以内に更新するサイトは経費でよい

- ドメイン代・サーバー代・保守費などの維持費は発生月の経費が基本

発注段階でどのような機能を実装するのかを把握し、制作会社に見積もりの内訳を細かく出してもらうこと。これが、正しい会計処理への第一歩です。

関連記事

- 固定資産と消耗品の境界線は?「10万円・30万円の壁」と判定フロー

- 30万円未満のパソコンは一括経費!「少額減価償却資産」の特例と仕訳ルール

- サーバー代・ドメイン代をカード払いした時の仕訳は?「通信費」と「支払手数料」の使い分け

- 減価償却とは?初心者でもわかる仕組みと計算方法【定額法・定率法の違い】

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。個別の勘定科目の判断や金額の大きい資産計上は、最新の国税庁情報をご確認のうえ、必要に応じて税理士など有資格者へご相談ください。