-

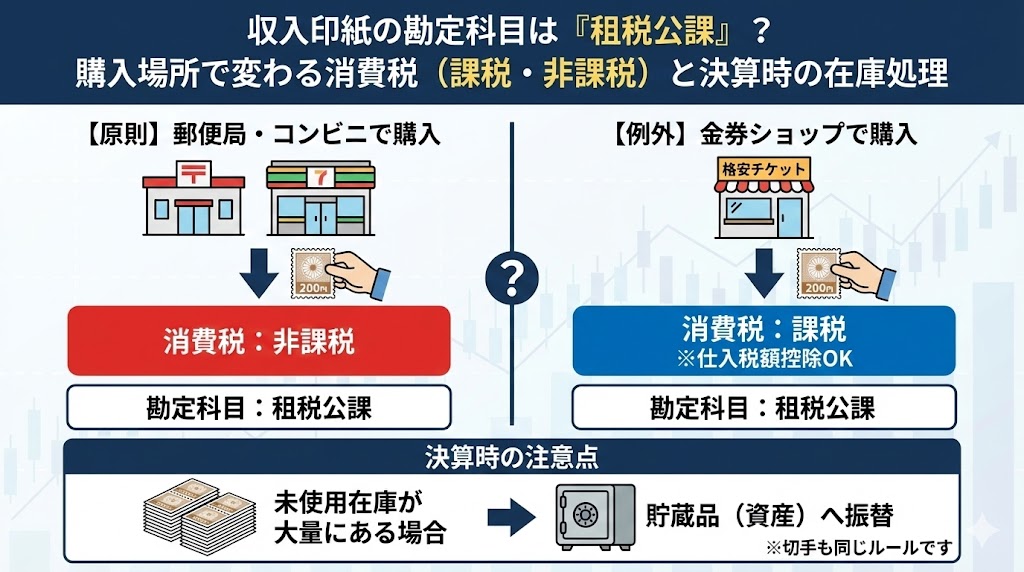

収入印紙の勘定科目は「租税公課」?購入場所で変わる消費税(課税・非課税)と決算時の在庫処理

契約書や領収書に貼る「収入印紙」。勘定科目は「租税公課」が一般的ですが、郵便局で買うか金券ショップで買うかによって「消費税」の扱いが変わることをご存知ですか?購入時の仕訳、決算時に未使用分を「貯蔵品」に振り替えるルールについて解説します。 -

インボイス制度の「経過措置(80%控除)」とは?登録番号がない請求書の仕訳と消費税計算

インボイス登録番号(T番号)がない個人商店やフリーランスからの請求書。これらは「消費税控除なし」ではありません。2026年までの「80%控除」経過措置の仕組み、会計ソフトでの入力方法、特例(自販機・交通費)についてわかりやすく解説します。 -

フリーランスへの支払いで「源泉徴収」は必要?請求書に記載がない時の対応と計算方法

個人のデザイナーやライターに報酬を支払う際、会社には「源泉所得税」を天引きして納付する義務があります。請求書に源泉税額が書かれていない場合の計算方法(10.21%)、対象となる職種の範囲、消費税(インボイス)との関係について解説します。 -

電子帳簿保存法で「紙の領収書」は捨てていい?義務化された「電子取引」の保存ルールとファイル名の実例

2024年から義務化された「電子帳簿保存法(電子取引データ保存)」。Amazonの領収書やメールで届いたPDF請求書を、印刷して紙で保存するのはNG?検索要件を満たすためのファイル名の付け方や、紙のレシートをスキャンして捨てるための条件をわかりやすく解説します。 -

減価償却とは?定額法と定率法の違いと計算シミュレーション【初心者向け】

社用車や建物などの固定資産を購入した際に行う「減価償却」。なぜ何年もかけて経費にするの?毎年同額の「定額法」と、初年度に多く落とせる「定率法」のメリット・デメリットや、法人・個人事業主による法定償却方法の違いについて解説します。 -

サーバー代・ドメイン代をカード払いした時の仕訳は?「通信費」と「支払手数料」の使い分けとインボイス対応

毎月クレジットカードで支払うレンタルサーバー代やAWSなどのクラウド利用料。勘定科目は「通信費」が一般的ですが、「支払手数料」でも良い?カード利用日と引落日のズレを調整する「未払金」処理や、海外サービス(AWS・Google)の消費税対応についても解説します。 -

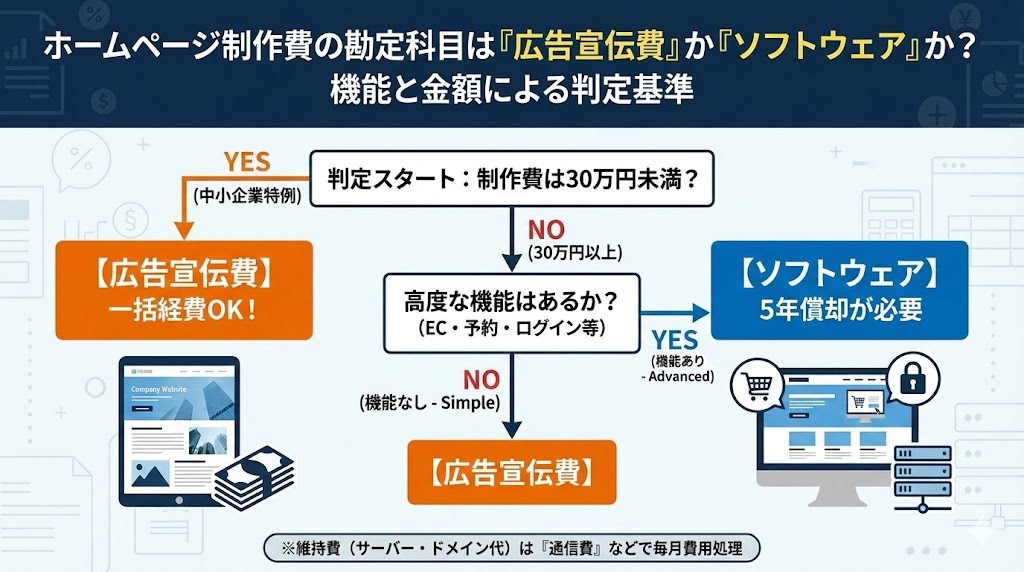

ホームページ制作費の勘定科目は「広告宣伝費」か「ソフトウェア」か?機能と金額による判定基準

会社のホームページ作成費用は、原則として「広告宣伝費」ですが、EC機能やログイン機能がある場合は「ソフトウェア(無形固定資産)」として資産計上が必要になります。金額基準(10万円・30万円)との兼ね合いや、サーバー代・SEO対策費の処理についても解説します。 -

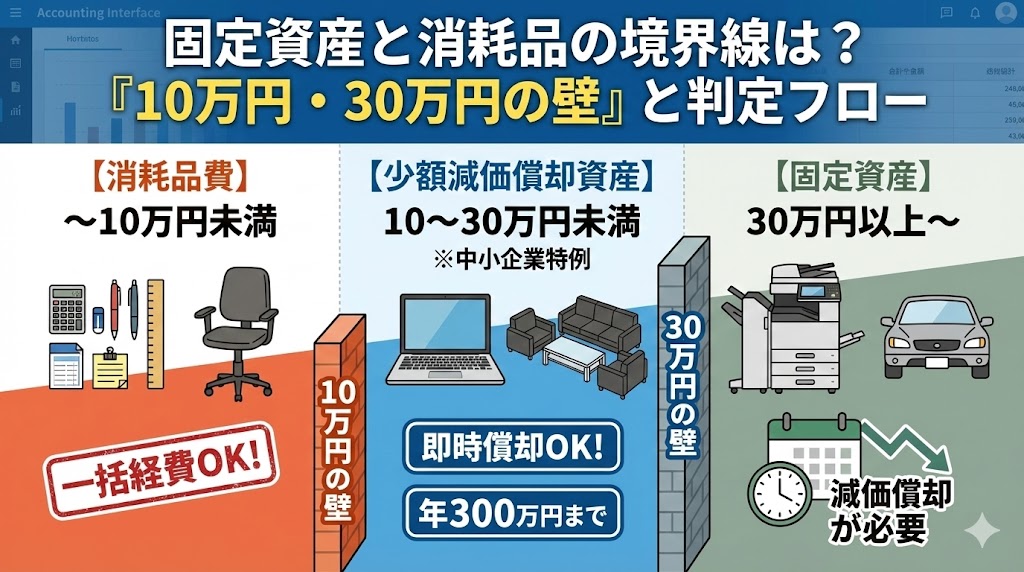

固定資産と消耗品の境界線は?「10万円・30万円の壁」と少額減価償却資産の判定フロー

パソコンや家具を購入した際、一括で経費(消耗品費)にできるのはいくらまで?原則の「10万円未満」と、中小企業なら使える「30万円未満」の特例、さらに「一括償却資産(20万円未満)」の違いについて、判定フローと仕訳方法をわかりやすく解説します。 -

社会保険料の支払時の仕訳は?会社負担分と本人負担分(預り金)の分け方を完全解説

毎月末に引き落とされる社会保険料(健康保険・厚生年金)。通帳の金額を全額「法定福利費」にするのは間違いです。給与から天引きした「預り金」との相殺処理や、全額会社負担となる「子ども・子育て拠出金」の扱いについて、具体的な仕訳例で解説します。 -

家賃・共益費の勘定科目は?事務所・社宅・駐車場の「消費税(課税・非課税)」判定ガイド

毎月支払う「家賃」の勘定科目は「地代家賃」ですが、消費税区分は物件の用途によって異なります。事務所・店舗なら「課税」、社宅・寮なら「非課税」。間違いやすい駐車場代や更新料、共益費の扱いについて、一覧表を用いてわかりやすく解説します。