ホームページ制作費の勘定科目は、サイトの機能と制作金額の2つで決まります。「会社案内だから広告宣伝費」と単純に処理してしまうと、税務調査で指摘を受けることがあります。この記事では、3ステップの判定フロー・仕訳例・消費税の扱い・個人事業主と法人の違いを具体的に解説します。

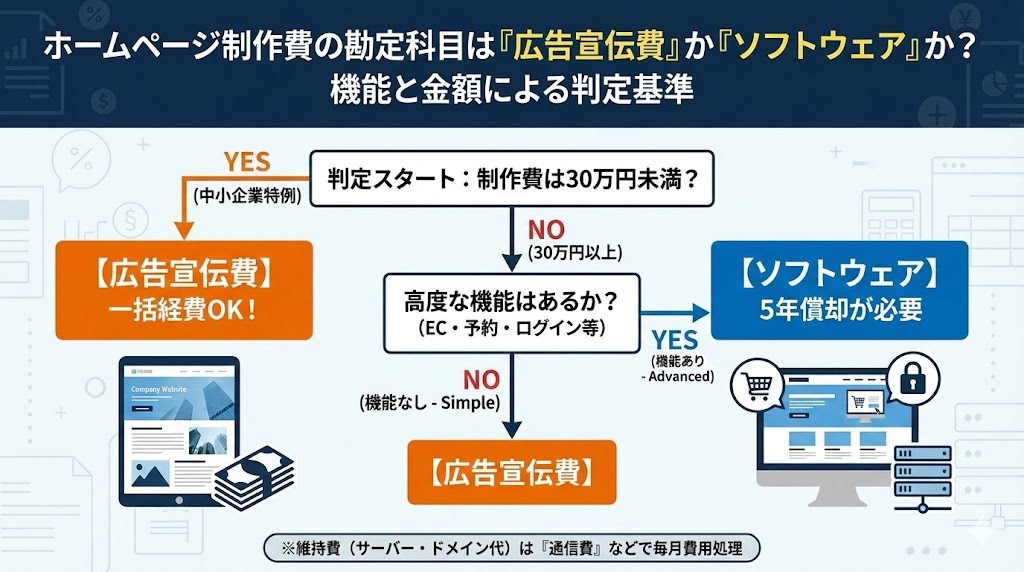

判定フロー:3ステップで勘定科目が決まる

| ステップ | 確認内容 | 判定結果 |

|---|---|---|

| Step 1 | 制作費が10万円未満か? | YES → 広告宣伝費または消耗品費(一括経費) |

| Step 2 | 制作費が30万円未満か?(中小企業の場合) | YES → 広告宣伝費(少額減価償却資産の特例で一括経費) |

| Step 3 | 30万円以上で「高機能」か? | YES → ソフトウェア(無形固定資産・5年償却) / NO → 広告宣伝費 |

ポイント: 中小企業(資本金1億円以下)は30万円未満のソフトウェアでも一括経費にできる特例があります(青色申告決算書への記載が必要)。

機能による判定基準

広告宣伝費になるサイト(情報表示型)

社名・商品・サービスの情報を表示するだけのサイトは、チラシ・パンフレットのWeb版として「広告宣伝費」になります。

- 会社案内・コーポレートサイト

- 商品紹介・カタログサイト

- 採用情報ページ

- ランディングページ(LP)

- ブログ・オウンドメディア

ソフトウェアになるサイト(機能型)

ユーザーがシステムとして利用できる機能があるサイトは「ソフトウェア(無形固定資産)」として資産計上します。

- ECサイト(商品検索・カート・決済機能)

- 会員サイト(ログイン・マイページ)

- 予約システム(空き状況検索・予約確定)

- 顧客管理・データベース機能

- 社内業務システムのWeb版

混在している場合: 「会社案内ページ(広告)」と「ショッピング機能(ソフト)」が混在しているサイトは、区分できる場合は分けて処理します。区分できない場合はサイト全体を「ソフトウェア」として資産計上するのが安全です。

金額別判定まとめ表

| 制作金額 | 機能の有無 | 勘定科目 | 処理方法 |

|---|---|---|---|

| 10万円未満 | どちらでも | 広告宣伝費 または 消耗品費 | 一括経費 |

| 10万〜30万円未満(中小企業) | どちらでも | 広告宣伝費 | 特例で一括経費(青色申告が必要) |

| 30万円以上 | 情報表示型 | 広告宣伝費 | 一括経費 |

| 30万円以上 | 機能型 | ソフトウェア(無形固定資産) | 5年で減価償却 |

仕訳例:6つのパターン

① 会社案内サイト制作費(広告宣伝費・一括経費)

状況: コーポレートサイトをリニューアル。制作費50万円を普通預金から支払った(高機能なし)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 500,000 | 普通預金 | 500,000 |

消費税:課税仕入れ(10%)。インボイスの保存が必要です。

② 中小企業の特例(30万円未満のソフトウェア)

状況: 予約機能つきのサイトを25万円で制作した(中小企業・青色申告)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア | 250,000 | 普通預金 | 250,000 |

→ 決算時に少額減価償却資産の特例で一括償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 250,000 | ソフトウェア | 250,000 |

青色申告決算書の「少額減価償却資産の明細」への記載が必要です。

③ ECサイト制作費(ソフトウェア・5年償却)

状況: オンラインショップを100万円で制作した。決算期末まで6ヶ月使用

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア | 1,000,000 | 普通預金 | 1,000,000 |

→ 決算時(6ヶ月分の減価償却)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 100,000 | ソフトウェア | 100,000 |

100万円 ÷ 5年 = 年20万円 ÷ 12ヶ月 × 6ヶ月 = 100,000円

④ リニューアル費用(修繕費か資産かの判断)

状況: 既存サイトのデザイン変更・コンテンツ更新で30万円を支払った(機能追加なし)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 300,000 | 普通預金 | 300,000 |

既存サイトの機能を維持・回復させるためのリニューアルは「修繕費」または「広告宣伝費」として経費処理できます。新機能を追加するリニューアルは「ソフトウェア」への追加として資産計上します。

⑤ サーバー・ドメイン等のランニングコスト

状況: 毎月のサーバー代3,300円、ドメイン更新料1,100円(税込)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 3,000 | 普通預金 | 4,400 |

| 通信費 | 1,000 | ||

| 仮払消費税 | 400 |

サーバー代・ドメイン代は「通信費」が一般的です。年払いの場合は前払費用への振替が必要です。

⑥ SEO対策・保守管理費

状況: 制作会社に支払う月額保守費用20,000円、SEOコンサルティング費用50,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 20,000 | 普通預金 | 77,000 |

| 広告宣伝費 | 50,000 | ||

| 仮払消費税 | 7,000 |

消費税の取り扱い

ホームページ制作費は原則として課税仕入れ(10%)です。

| 支出項目 | 消費税区分 |

|---|---|

| 制作費(デザイン・コーディング) | 課税仕入れ(10%) |

| サーバー代(国内事業者) | 課税仕入れ(10%) |

| ドメイン代(国内事業者) | 課税仕入れ(10%) |

| 海外サービスへの支払い(AWS等) | リバースチャージ方式(B2B) |

海外クラウドサービス: AWSやGoogle CloudなどへのB2B支払いは「リバースチャージ方式」が適用され、自社で消費税を申告・納付する必要があります。

法人と個人事業主の違い

| 項目 | 法人 | 個人事業主 |

|---|---|---|

| 広告宣伝費 | 全額損金 | 全額必要経費 |

| ソフトウェア(30万円以上) | 5年で減価償却 | 5年で減価償却 |

| 少額減価償却資産の特例 | 青色申告法人なら適用可 | 青色申告なら適用可 |

| プライベート兼用の場合 | 按分して事業分のみ | 按分して事業分のみ |

よくある質問

- ** ホームページ制作費を一括で広告宣伝費にしてよいですか?

-

金額が30万円未満(中小企業の特例)、または機能が情報表示のみのサイトであれば一括で広告宣伝費として経費処理できます。高機能(EC・予約・ログイン等)で30万円以上の場合はソフトウェアとして資産計上が必要です。

- ** WordPressで作ったサイトはソフトウェアですか?

-

WordPressで作成したサイトでも、単なる会社案内・ブログであれば「広告宣伝費」でOKです。ECプラグイン(WooCommerce等)で本格的なショッピング機能を持たせた場合はソフトウェアに該当します。

- ** リニューアルしたときの費用はどう処理しますか?

-

デザイン変更・コンテンツ更新のみ(機能追加なし)であれば広告宣伝費または修繕費として経費処理できます。新機能(予約システム追加等)を伴うリニューアルは、追加部分をソフトウェアとして資産計上します。

- ** フリーランスに依頼した場合も同じ処理ですか?

-

制作を依頼した相手がフリーランスでも同じ基準で処理します。ただしインボイス未登録のフリーランスへの支払いは仕入税額控除が制限される点に注意してください。

- ** 個人事業主が副業用のサイトを作った場合は?

-

事業に使用する割合で按分して必要経費にします。完全に事業用なら全額、プライベート兼用なら事業割合分のみが必要経費です。

- ** ソフトウェアの耐用年数は何年ですか?

-

自社で制作・利用するWebシステム(無形固定資産)の耐用年数は5年(定額法)です。年間20%ずつ減価償却します。

- ** 海外の制作会社に依頼した場合の消費税は?

-

国外事業者に支払うWebサービス(B2Bの電気通信利用役務の提供)はリバースチャージ方式が適用されます。自社が課税事業者の場合、受け取った請求書に消費税の記載がなくても仕入税額控除と消費税の申告・納付が必要になります。

まとめ

| 状況 | 勘定科目 | 処理方法 |

|---|---|---|

| 10万円未満のサイト | 広告宣伝費 | 一括経費 |

| 10〜30万円未満(中小・青色) | 広告宣伝費(特例) | 一括経費 |

| 30万円以上・情報表示のみ | 広告宣伝費 | 一括経費 |

| 30万円以上・高機能(EC等) | ソフトウェア | 5年で減価償却 |

| サーバー・ドメイン月額費 | 通信費 | 毎月計上 |

| SEO・保守管理費 | 広告宣伝費または支払手数料 | 毎月計上 |

判断に迷う場合は「30万円未満かどうか」を最初に確認してください。中小企業であれば特例で一括経費にできる場合がほとんどです。