印刷代の勘定科目は「目的」と「外注の有無」の2軸で決まります。チラシ・パンフは広告宣伝費、社内書類は事務用品費、製本付き外注は印刷製本費が目安。税込・税抜の仕訳例4パターンと、課税仕入れ10%やインボイスの確認ポイントも解説します。

この記事でわかること

- 印刷代の科目は「目的」と「外注の有無」の2軸で決まる(広告宣伝費/事務用品費・消耗品費/印刷製本費・外注費)

- チラシ・パンフは広告宣伝費、社内書類は事務用品費、製本付き外注は印刷製本費という振り分けの早見表

- 税込・税抜それぞれの仕訳例4パターン(広告宣伝費/事務用品費/印刷製本費/消耗品費)

- 印刷代の消費税は課税仕入れ(10%)。切手のような購入時非課税の特例はない

- インボイス制度下で仕入税額控除を受けるための確認ポイント

公的情報源: 国税庁「No.6451 仕入税額控除の対象となるもの」(参照)/国税庁「No.6498 適格請求書等保存方式(インボイス制度)」(参照)

結論を先に書きます

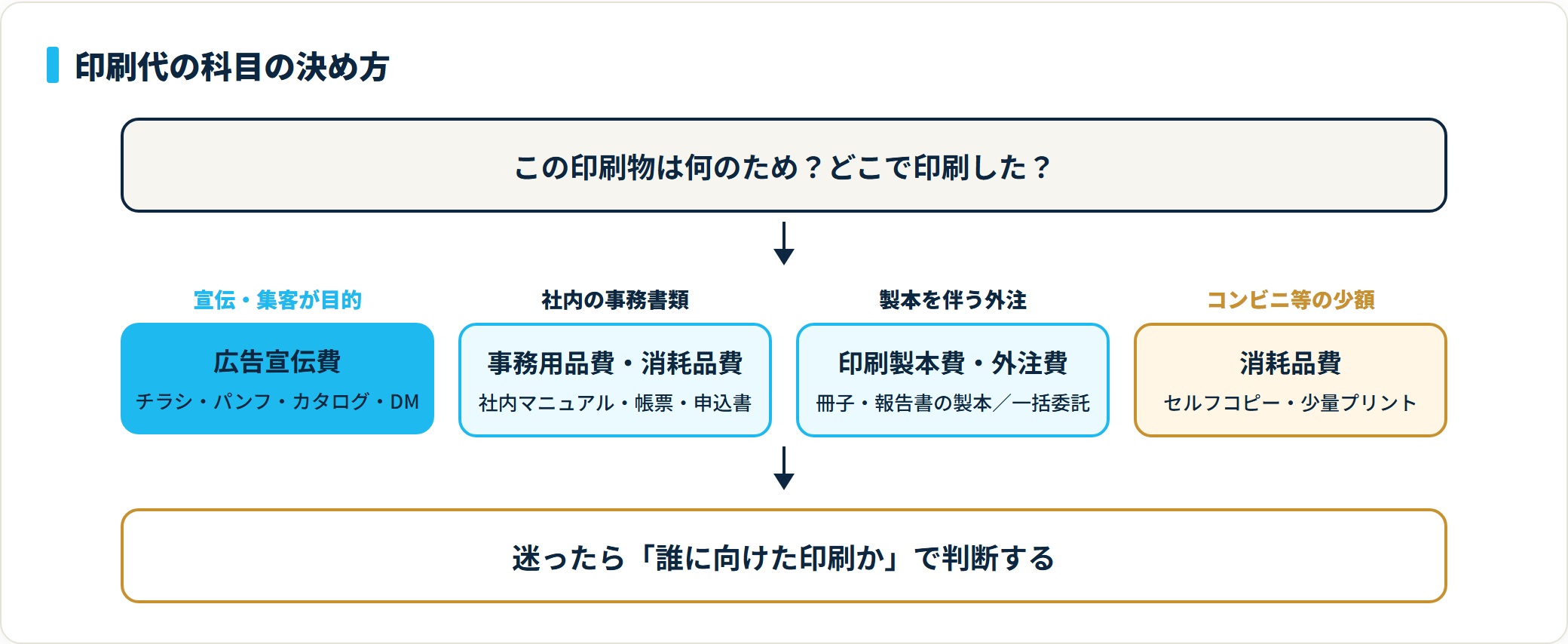

印刷代の勘定科目は、「何のために」「どこで(外注か社内か)」印刷したかで決まります。1つの固定科目があるわけではなく、用途で振り分けるのが実務の基本です。

迷ったときの軸はシンプルです。宣伝目的なら広告宣伝費、社内事務なら事務用品費、製本付きの外注なら印刷製本費(外注費)。この3つを押さえれば、ほとんどの印刷代は判断できます。

- 印刷代に専用の固定科目はなく、目的と発注形態で使い分ける

- 販促・集客目的=広告宣伝費/社内書類=事務用品費・消耗品費/製本外注=印刷製本費・外注費

- 消費税は一律課税仕入れ(10%)。切手のような非課税特例はない

- 一度決めた振り分け基準は毎期継続して使うのが原則

印刷代の勘定科目の使い分け早見表

印刷代の勘定科目は、印刷物の目的と発注形態によって原則として次のように使い分けます。

まずは全体像を1枚の表で押さえましょう。

| 印刷の内容 | 勘定科目 | 具体例 |

|---|---|---|

| 販促・集客目的の印刷 | 広告宣伝費 | チラシ、パンフレット、カタログ |

| 社内書類・帳票の印刷 | 事務用品費 または 消耗品費 | 社内マニュアル、伝票、申込書 |

| 製本を伴う外注印刷 | 印刷製本費 または 外注費 | 冊子・報告書の製本、外部委託印刷 |

| コンビニ・コピー機の少額印刷 | 消耗品費 | セルフコピー、少量プリント |

判断の起点は「その印刷物は誰に向けたものか」です。社外の不特定多数へ宣伝するなら広告宣伝費、社内で使うなら事務用品費・消耗品費、と分けると整理しやすくなります。

広告宣伝費を使うケース(販促・集客目的)

商品やサービスを広く知ってもらうための印刷物は、原則として「広告宣伝費」で処理します。広告宣伝費は、不特定多数へ向けた宣伝・販促費用をまとめる科目だからです。

代表的なのは次のような印刷物です。

- 集客用のチラシ・フライヤー

- 商品紹介のパンフレット・カタログ

- 店頭ポスター、のぼり、DM(ダイレクトメール)

これらはいずれも、売上を増やすための広告活動にあたります。印刷代を広告宣伝費に集約しておくと、販促コストを一目で把握できるのがメリットです。

なお、特定の団体やイベントへの協賛として印刷物を提供するケースなど、広告宣伝費か別科目かで迷う場面もあります。判定軸の詳細は協賛金・スポンサー料の勘定科目もあわせて参考にしてください。

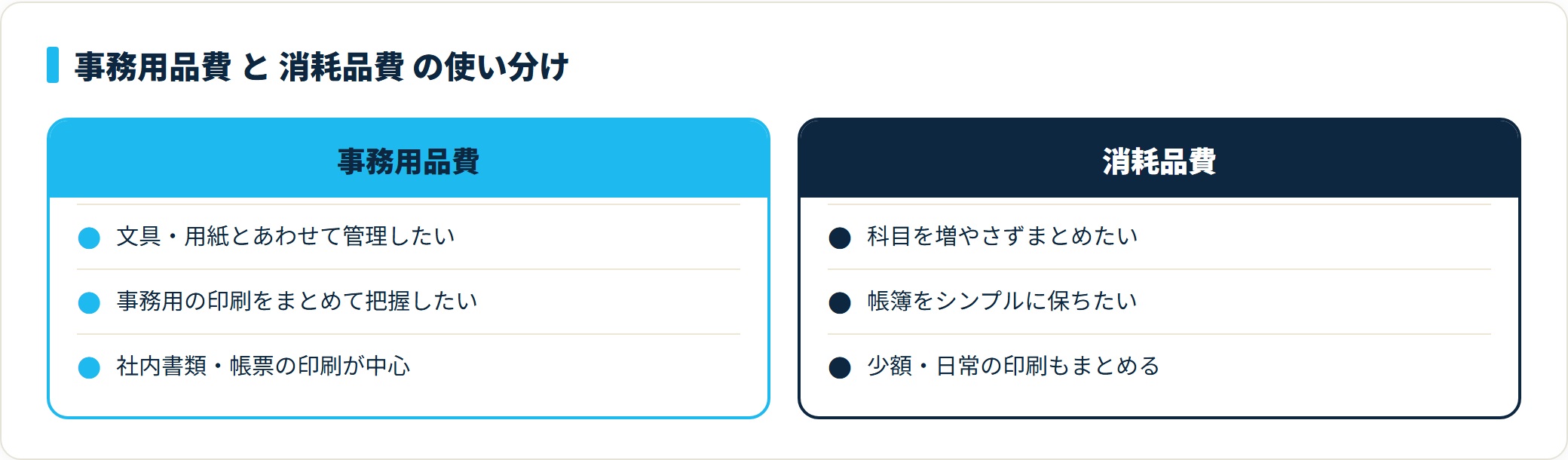

事務用品費・消耗品費を使うケース(社内書類)

社内で使う書類や帳票の印刷は、原則として「事務用品費」または「消耗品費」で処理します。宣伝目的ではなく、日常の事務作業に伴う印刷だからです。

社内マニュアル、業務帳票、申込書フォーマットの印刷などが該当します。コンビニやオフィスの複合機で少量を印刷した場合も、通常はこのグループで処理します。

どちらの科目を選ぶかは、管理のしやすさで決めて問題ありません。

| 科目 | 向いているケース |

|---|---|

| 事務用品費 | 文具・用紙とあわせて事務用印刷を管理したい |

| 消耗品費 | 科目を増やさずまとめて管理したい |

事務用品費と消耗品費に明確な線引きはありません。自社で「ここはこの科目」と決めたら、毎期継続して使うことのほうが大切です。

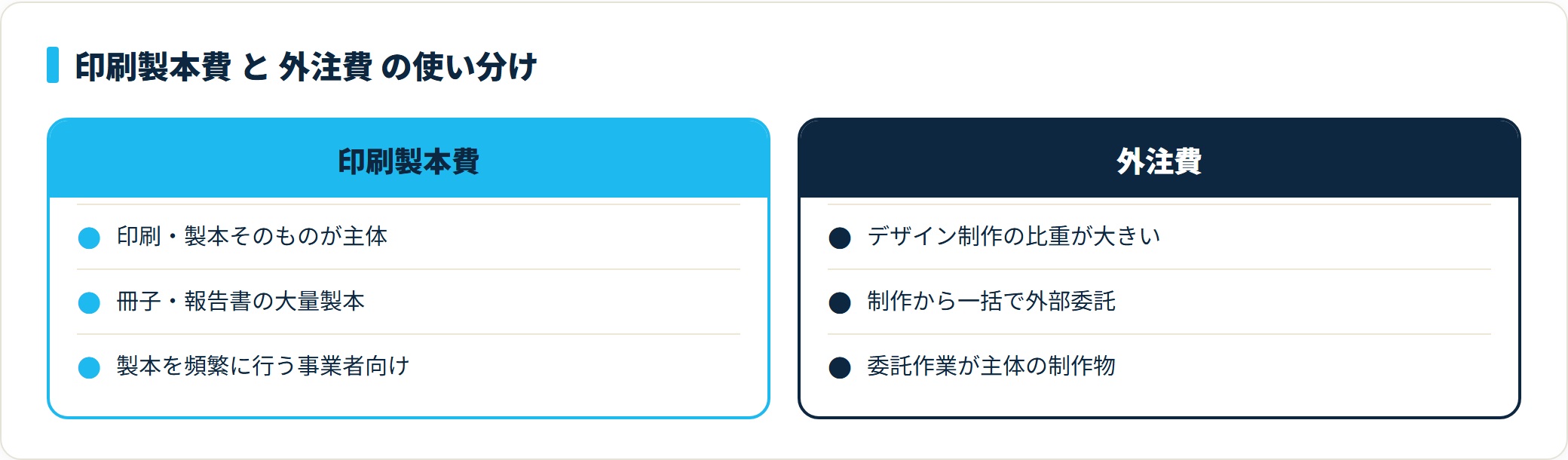

印刷製本費・外注費を使うケース(製本外注)

冊子や報告書のように、印刷に加えて製本・デザインなどの加工を外部へ委託する場合は、「印刷製本費」または「外注費」を使います。製本を伴う印刷を頻繁に行う事業者は、専用の「印刷製本費」を設けると管理しやすくなります。

たとえば次のようなケースです。

- 会社案内・周年記念誌の冊子製本

- 報告書・マニュアルの大量印刷+製本

- デザインから印刷まで一括で外部委託する制作物

使い分けの目安は、作業の比重です。デザイン制作の要素が大きい場合は「外注費」、印刷・製本そのものが主体なら「印刷製本費」と、内容に応じて選びます。いずれの場合も、選んだ科目を継続して使うことが望ましいとされています。

コンビニ・コピー機の少額印刷

コンビニのマルチコピー機やオフィスの複合機で少量を印刷した場合は、原則として「消耗品費」で処理します。

少額で日常的な印刷は、わざわざ細かく科目を分けず消耗品費にまとめると帳簿がシンプルになります。1枚10円のセルフコピーまで科目を厳密に分ける実益は乏しいためです。

なお、コピー代を独立した科目で管理したい場合の考え方はコピー代の勘定科目(事務用品費・消耗品費の使い分け)で詳しく整理しています。

印刷代の仕訳例(税込・税抜)

印刷代の消費税は課税仕入れ(10%)です。代表的なケースの仕訳例を示します(金額は一例です)。

集客チラシを印刷会社に発注(広告宣伝費・税込)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費(課税仕入10%) | 55,000 | 未払金 | 55,000 |

社内帳票を印刷(事務用品費・現金払い)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 事務用品費(課税仕入10%) | 3,300 | 現金 | 3,300 |

報告書を外注で製本印刷(印刷製本費・税抜経理)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 印刷製本費 | 100,000 | 未払金 | 110,000 |

| 仮払消費税 | 10,000 |

コンビニで少量コピー(消耗品費・現金払い)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費(課税仕入10%) | 110 | 現金 | 110 |

税込経理なら消費税込みの金額で計上し、税抜経理なら本体価格と仮払消費税を分けて記帳します。どちらの経理方式を選ぶかは社内で統一しておきましょう。

消費税の扱い:印刷代は課税仕入れ(10%)

印刷代は、印刷・製本というサービスの提供を受ける取引にあたります。そのため消費税は課税仕入れ(標準税率10%)として扱うのが原則です。

切手やレターパックのような「購入時は非課税」といった特殊な扱いはありません。切手など非課税となる例外の整理は切手の勘定科目(通信費・貯蔵品)を参照してください。

| 印刷の種類 | 消費税区分 |

|---|---|

| 広告印刷(チラシ・パンフ) | 課税仕入れ(10%) |

| 社内書類の印刷 | 課税仕入れ(10%) |

| 外注の製本印刷 | 課税仕入れ(10%) |

インボイス制度のもとで仕入税額控除を受けるには、印刷会社が適格請求書発行事業者かどうかを確認し、登録番号(T+13桁)が記載された請求書・領収書を保管しておくことが基本です(国税庁「適格請求書等保存方式の概要」)。少額のコンビニ印刷でも、領収書の保管を習慣づけると安心です。

よくある質問

印刷代の科目選びでよく寄せられる質問をまとめます。

Q1:チラシとパンフレットの印刷代は同じ科目ですか?

どちらも販促・集客が目的の印刷物のため、原則として「広告宣伝費」で統一して問題ありません。同じ科目にまとめておくと、販促コストを一括で把握しやすくなります。

Q2:社内マニュアルの印刷は広告宣伝費になりますか?

社内マニュアルは宣伝目的ではなく事務的な印刷物のため、原則として「事務用品費」または「消耗品費」で処理します。宣伝目的かどうかが、広告宣伝費との分かれ目です。

Q3:印刷製本費と外注費はどう使い分けますか?

印刷・製本そのものが主体なら「印刷製本費」、デザイン制作など委託作業の比重が大きいなら「外注費」が向いています。明確な決まりはないため、自社で基準を決めて継続して使うことが大切です。

Q4:コンビニでの少額コピーは何費ですか?

少額で日常的な印刷は、原則として「消耗品費」で処理します。金額が小さいため細かく科目を分けず、消耗品費にまとめるとシンプルです。

Q5:印刷代の消費税は何%で、インボイスは必要ですか?

印刷代は課税仕入れ(10%)です。仕入税額控除を受けるには、原則として登録番号の記載された適格請求書(インボイス)の保管が必要になります。判断に迷うケースは顧問税理士に確認すると安心です。

まとめ:印刷代の勘定科目チェックリスト

最後に、印刷代の科目選びのポイントを整理します。

- 販促・集客目的の印刷は原則「広告宣伝費」で処理する

- 社内書類・帳票の印刷は「事務用品費」または「消耗品費」

- 製本を伴う外注印刷は「印刷製本費」または「外注費」

- コンビニ・複合機の少額印刷は「消耗品費」が基本

- 印刷代の消費税は課税仕入れ(10%)。切手のような非課税特例はない

- 用途ごとに決めた科目は毎期継続して使う

印刷代の勘定科目は、「宣伝目的か・社内事務か・外注製本か」を軸に判断すれば迷いにくくなります。目的に合った科目を選び、継続して使うことで、販促コストや事務コストを正確に把握できます。自社の取引に当てはめた判断に迷うケースは、顧問税理士に確認することをおすすめします。

印刷代を広告宣伝費・事務用品費・外注費のどれに振り分けるか、内容に応じて科目を選び分ける判断は日々の経理業務の要です。こうした科目選択の精度が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の公開情報をもとにした一般的な整理です。勘定科目の最終判断や個別の税務処理は、顧問税理士など有資格者にご相談ください。