相手勘定科目とは、仕訳の反対側に立つ勘定科目のこと。どの元帳から見るかで相手科目は変わります。1対1仕訳と複合仕訳での決まり方、相手科目が複数になるときの「諸口」の意味と読み方、会計ソフトでの展開・確認方法を解説します。

この記事でわかること

- 相手勘定科目(相手科目)=仕訳の反対側に立つ勘定科目という意味と、借方・貸方の関係

- 同じ取引でも「どの勘定の元帳から見るか」で相手科目が変わる視点の違い

- 1対1仕訳と複合仕訳で相手科目がどう決まるか(具体的な仕訳・元帳例つき)

- 相手科目が複数になるときに使う「諸口(しょくち)」の意味・書き方・読み解き方

- 諸口で詳細が見えなくなる問題と、仕丁・伝票番号での紐付けという帳簿保存の実務

- 会計ソフトが相手科目・諸口を自動で展開・表示する仕組みと確認方法

結論を先に書きます

相手勘定科目(相手科目)とは、仕訳の反対側に記録される勘定科目のことです。借方から見れば貸方の科目、貸方から見れば借方の科目が「相手」になります。

総勘定元帳の各ページには「相手科目」という欄があり、その取引でお金がどこへ動いたかを一目で示します。たとえば現金勘定の元帳に「相手科目:売上」とあれば、現金が増えた原因は売上だったと読めます。

ただし相手科目が借方・貸方の片方に複数あると、1つに書けません。このときに使うのが「諸口(しょくち)」です。

- 相手勘定科目=仕訳の反対側に立つ勘定科目。同じ取引でも見る元帳によって相手科目は変わる

- 相手科目が1つに定まらない(複合仕訳)とき、元帳の相手科目欄には「諸口」が入る

- 諸口は勘定科目ではなく、複数あることを示す目印。詳細は仕訳帳・伝票で確認する

- 会計ソフトは諸口を自動表示し、クリックで内訳を展開できる。手入力で諸口は使わない

相手勘定科目とは?仕訳の反対側に立つ科目

相手勘定科目とは、ある勘定科目から見て仕訳の反対側に記録される勘定科目を指します。略して「相手科目」とも呼びます。

簿記の取引は、借方と貸方の両面で記録するのが原則です(複式簿記)。この借方・貸方は対になっているため、片方の科目から見れば、もう片方が「相手」になるわけです。

借方・貸方と相手科目の関係

具体例で見てみましょう。商品を現金10,000円で売り上げたときの仕訳は次のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 売上 | 10,000 |

この仕訳では、現金から見た相手科目は「売上」、売上から見た相手科目は「現金」になります。お互いが相手の相手科目という関係です。

複式簿記そのものの仕組みや借方・貸方の決め方については、仕訳とは?借方・貸方の書き方とルールもあわせて確認してください。

相手科目を見れば「お金が動いた理由」が分かる

相手科目が重要なのは、お金や資産が動いた原因を示してくれるからです。総勘定元帳を読むとき、相手科目を見るだけで取引の中身を推測できます。

- 現金が増えた → 相手科目「売上」なら、商品が売れた

- 現金が減った → 相手科目「仕入」なら、商品を仕入れた

- 普通預金が減った → 相手科目「水道光熱費」なら、電気代などを払った

このように相手科目は、帳簿を読む人にとって取引の道しるべになります。だからこそ総勘定元帳には「相手科目」欄が設けられているのです。

複合仕訳の相手科目や諸口の展開を手作業で追うのは手間がかかります。仕訳を入力すれば総勘定元帳への転記と相手科目表示まで自動で処理したい場合は、会計ソフトの活用も選択肢になります。

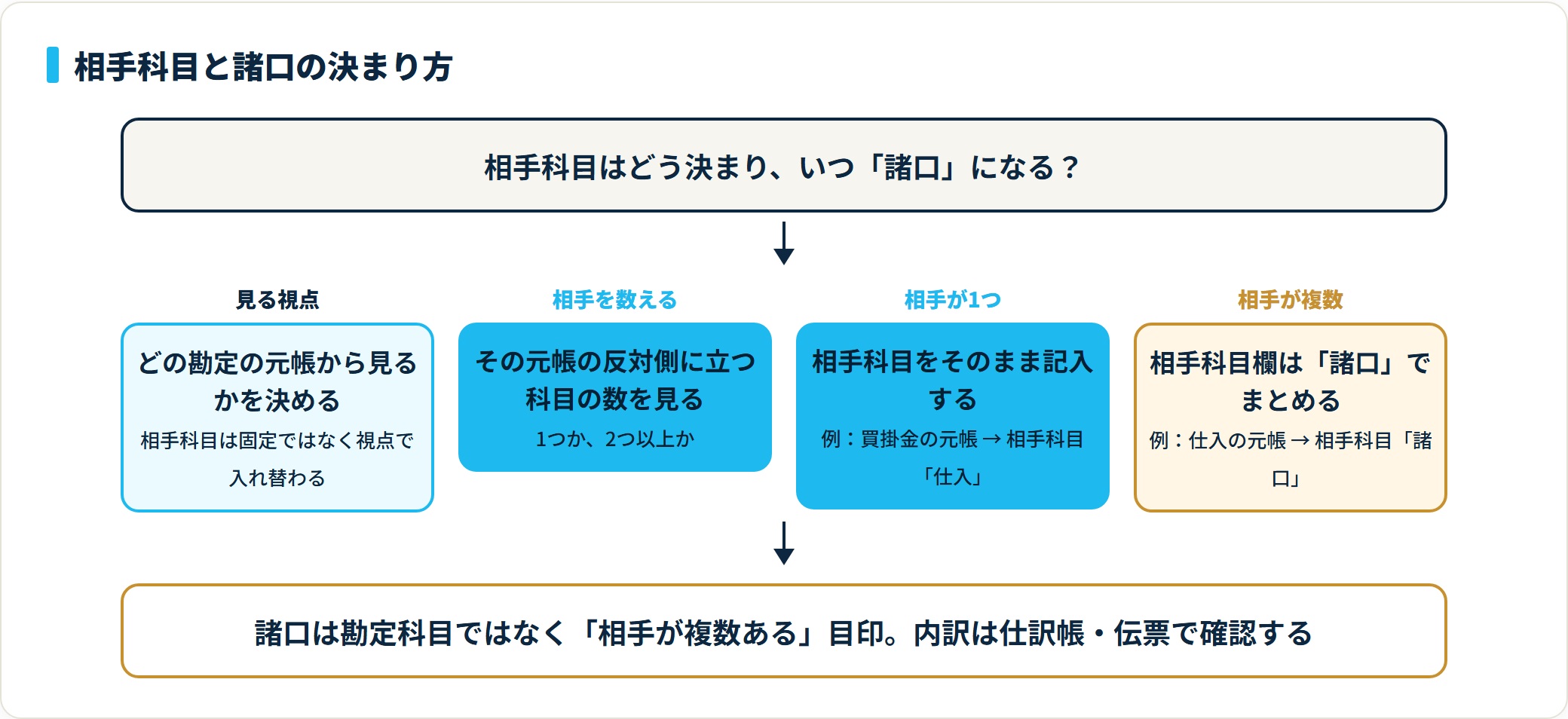

同じ取引でも相手科目は「見る元帳」で変わる

ここが相手勘定科目で最もつまずきやすいポイントです。結論を先に言うと、相手科目は固定ではなく、どの勘定の元帳から見るかで入れ替わります。

総勘定元帳は勘定科目ごとにページが分かれています。現金には現金の元帳、売上には売上の元帳があり、同じ1つの取引が両方のページに記録されます。

1つの取引が2つの元帳に記録される

先ほどの「現金10,000円で売上」を例に、2つの元帳の相手科目を並べてみます。

| どの元帳か | 借方/貸方 | 金額 | 相手科目 |

|---|---|---|---|

| 現金の元帳 | 借方(増加) | 10,000 | 売上 |

| 売上の元帳 | 貸方(発生) | 10,000 | 現金 |

同じ取引なのに、現金の元帳では相手科目が「売上」、売上の元帳では相手科目が「現金」です。視点が変われば相手も変わるのが分かります。

仕訳帳から各勘定の元帳へ書き写す作業を「転記」と呼びます。仕訳帳と総勘定元帳の役割分担は、仕訳帳とは?役割と書き方で整理しています。

「諸口になる/ならない」も視点しだい

この「視点で相手科目が変わる」性質は、後で説明する諸口にも直結します。同じ複合仕訳でも、ある元帳では相手科目が1つに定まり、別の元帳では諸口になることがあります。

つまり「この取引は諸口になる」と決めつけるのではなく、「○○勘定の元帳から見たときに諸口になる」と考えるのが正確です。具体例は後の章で扱います。

1対1の単一仕訳と複合仕訳の違い

相手科目の話を進める前に、仕訳の2つの型を押さえます。借方・貸方がそれぞれ1科目ずつの「単一仕訳」と、どちらかに複数科目が並ぶ「複合仕訳」です。

単一仕訳(1対1)の相手科目はシンプル

単一仕訳は借方1科目・貸方1科目の最もシンプルな形です。相手科目は迷わず1つに決まります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 30,000 | 買掛金 | 30,000 |

仕入から見た相手科目は「買掛金」、買掛金から見た相手科目は「仕入」。1対1なので相手も1つです。

複合仕訳(多対1・多対多)では相手科目が複数になる

複合仕訳は、借方・貸方のどちらか(または両方)に複数の科目が並ぶ仕訳です。1回の取引でいくつもの科目が動くときに使います。

たとえば商品500,000円を、掛け200,000円と支払手形300,000円で仕入れた取引です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 500,000 | 買掛金 | 200,000 |

| 支払手形 | 300,000 |

仕入1科目に対して、貸方は買掛金・支払手形の2科目。仕入から見た相手科目は2つになります。複合仕訳と単一仕訳の使い分けやメリットは、複合仕訳を使うことで取引のまとまりを1件で表現できる点にあります。

| 仕訳の型 | 借方・貸方の科目数 | 相手科目 |

|---|---|---|

| 単一仕訳 | 借方1・貸方1 | 1つに決まる |

| 複合仕訳 | 片方または両方が複数 | 複数になる場合がある |

この「相手科目が複数になる」状況こそ、次章の諸口が登場する場面です。

諸口(しょくち)とは?相手科目が複数のときの目印

諸口(しょくち)とは、総勘定元帳の相手科目欄に複数の科目が入るとき、まとめて表す目印です。「いろいろな科目」をひとまとめにした表記、とイメージすると分かりやすくなります。

最大のポイントは、諸口は勘定科目ではないという点です。現金や売上のように残高を持つ科目ではなく、「相手が複数あります」と知らせるためのラベルにすぎません。

- 相手科目が2つ以上あって1行に書けないときに使う

- 勘定科目ではない(残高を持たない・集計されない)

- 諸口だけでは中身が分からないので、仕訳帳・伝票で詳細を確認する

なぜ「諸口」が必要なのか

総勘定元帳の相手科目欄は、原則として1行に1科目しか書けません。ところが複合仕訳では相手科目が複数あるため、すべてを1行に収められないのです。

そこで「相手は複数ある」とだけ示す便宜的な表記として諸口を使います。中身は仕訳帳や振替伝票を見れば分かるので、元帳側は諸口で十分という考え方です。

諸口は「読み解きの手がかり」であり残高ではない

注意したいのは、諸口を集計しても意味がない点です。諸口は科目ではないので、借方と貸方をトータルすると差し引きゼロになります。残高として管理する対象ではありません。

諸口を見たら「ここは相手科目が複数あるから、詳細は別で確認しよう」と読み解きの合図として受け取るのが正しい使い方です。

総勘定元帳で「諸口」が表示される具体例

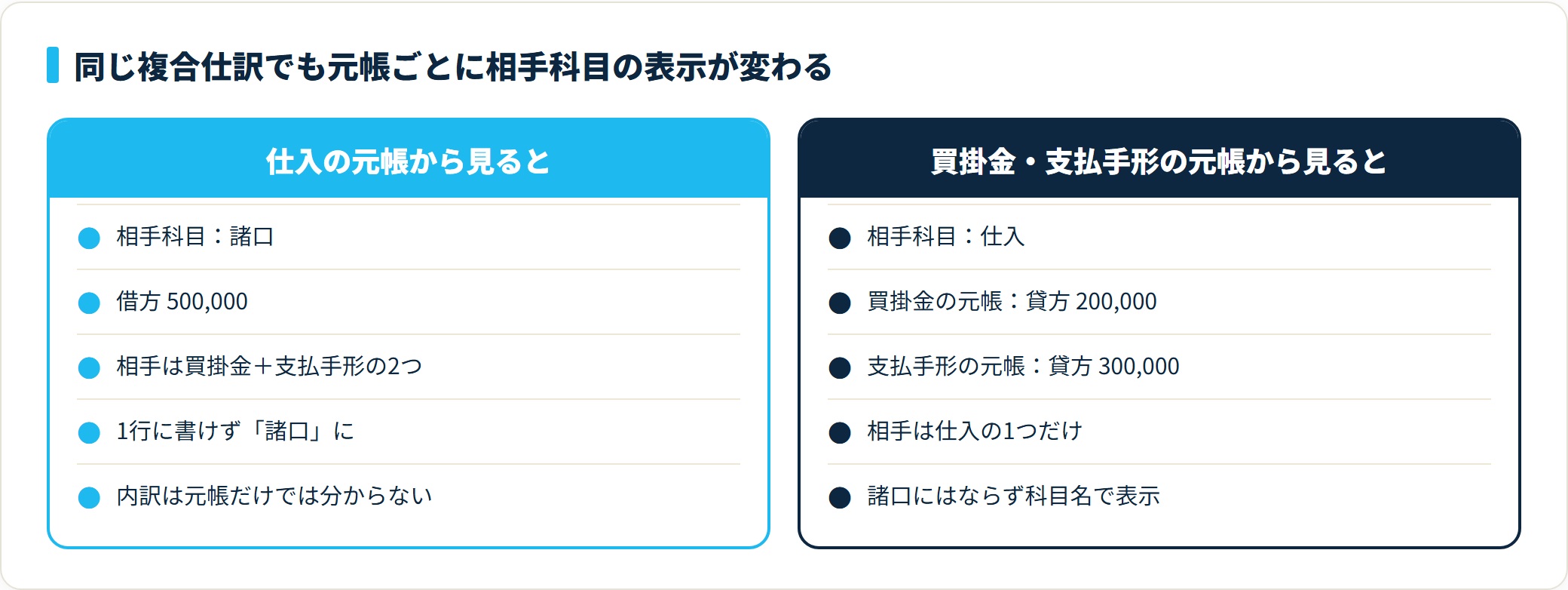

実際の総勘定元帳で、諸口がどう表示されるかを見ていきます。先ほどの「商品500,000円を買掛金200,000円・支払手形300,000円で仕入れた」複合仕訳を使います。

仕入の元帳から見ると相手科目は「諸口」

まず仕入勘定の元帳から見ます。仕入の相手科目は買掛金と支払手形の2つなので、1行に書けず諸口になります。

| 日付 | 摘要(相手科目) | 借方 | 貸方 | 残高 |

|---|---|---|---|---|

| 4/1 | 諸口 | 500,000 | 500,000 |

仕入の元帳には「相手科目:諸口」とだけ表示され、買掛金なのか支払手形なのかは元帳だけでは分からない状態です。

買掛金・支払手形の元帳から見ると相手科目は「仕入」

一方、買掛金の元帳と支払手形の元帳から見ると、相手科目は仕入の1つだけです。こちらは諸口になりません。

| どの元帳か | 摘要(相手科目) | 借方 | 貸方 |

|---|---|---|---|

| 買掛金の元帳 | 仕入 | 200,000 | |

| 支払手形の元帳 | 仕入 | 300,000 |

同じ1つの複合仕訳でも、仕入の元帳では諸口、買掛金・支払手形の元帳では仕入と表示が変わります。これが「相手科目は見る元帳で変わる」(第3章)の実例です。

両方が複数なら両側とも諸口になる

借方・貸方の両方に複数科目が並ぶ場合は、関係するすべての元帳で諸口になることもあります。給料の支払いがその典型です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料手当 | 300,000 | 普通預金 | 250,000 |

| 預り金(源泉所得税) | 30,000 | ||

| 預り金(社会保険料) | 20,000 |

給料手当の元帳から見れば相手は3科目で諸口、普通預金・各預り金の元帳から見れば相手は給料手当の1つ、という具合に分かれます。

諸口で「詳細が見えなくなる」問題と帳簿保存の実務

ここは実務で効いてくる論点です。諸口には便利さの裏に「総勘定元帳だけでは取引の中身が追えなくなる」という弱点があります。

諸口だけでは取引の相手が分からない

前章のとおり、仕入の元帳に「諸口500,000円」とあっても、内訳が買掛金なのか支払手形なのかは元帳だけでは分かりません。情報が省略されている状態です。

税務調査や決算チェックで「この500,000円の相手は何か」と問われたとき、諸口のままでは即答できません。だからこそ、元帳と仕訳帳を確実に紐付けておく仕組みが必要になります。

仕丁・伝票番号で元帳と仕訳帳をつなぐ

手書き帳簿では、元帳の各行に「仕丁(しちょう)」という欄を設けます。仕丁とは仕訳帳の何ページ目から転記したかを示す番号です。諸口の行に仕丁が振ってあれば、その番号をたどって仕訳帳の該当箇所を開き、内訳を確認できます。

会計ソフトの場合は、伝票番号や取引IDがこの役割を果たします。諸口の行をクリックすれば、元の仕訳(振替伝票)にジャンプして内訳を表示できる仕組みです。

- 手書き帳簿:元帳の仕丁欄に仕訳帳のページ番号を記入し、相互にたどれるようにする

- 会計ソフト:伝票番号・取引IDで自動的に元帳と仕訳が紐付く(クリックで内訳表示)

- 共通:諸口の取引は、内訳を確認できる証憑・伝票をセットで保存する

帳簿の保存は青色申告・電子帳簿保存法のルールに沿う

総勘定元帳や仕訳帳は、青色申告では原則7年間の保存が求められる帳簿です。国税庁 青色申告制度や国税庁 帳簿の記帳のしかたに、記帳と保存の基本が示されています。

会計ソフトで電子的に作成・保存する場合は、国税庁 電子帳簿保存法関係の要件も確認が必要です。諸口で省略した内訳が、いつでも元の仕訳までたどって確認できる状態にしておくことが、帳簿の信頼性につながります。

諸口の内訳確認・元帳と仕訳の紐付け・帳簿の電子保存は、件数が増えるほど手作業では負担が大きくなります。仕訳を入力すれば元帳転記から保存要件への対応まで一気通貫で扱えるのが会計ソフトの強みです。

freee会計を無料で試す(仕訳・元帳・保存を自動連動)(PR)詳細はリンク先をご確認ください

会計ソフトでの相手科目・諸口の自動表示

会計ソフトを使うと、相手科目と諸口の扱いは大きく楽になります。仕訳を入力するだけで、総勘定元帳への転記と相手科目の表示まで自動で行われるからです。

諸口は「手で入力する科目」ではない

まず押さえておきたいのは、諸口は会計ソフトで手入力する科目ではないという点です。複合仕訳を入力すると、相手科目が複数になる元帳側に、ソフトが自動的に「諸口」と表示します。

つまり利用者が「諸口」という科目を選んで仕訳を切ることはありません。複合仕訳を入力した結果として、元帳側に諸口が現れるという順序です。

クリックひとつで諸口の内訳が展開できる

会計ソフトの大きな利点は、諸口の内訳をすぐ確認できることです。総勘定元帳で諸口の行をクリック(またはダブルクリック)すると、元の振替伝票が開いて相手科目の内訳が表示されます。

手書き帳簿のように仕丁番号を頼りに仕訳帳を探す手間がなく、諸口の弱点である「詳細が見えない」問題が実質的に解消されます。

| 確認方法 | 手書き帳簿 | 会計ソフト |

|---|---|---|

| 諸口の内訳確認 | 仕丁番号で仕訳帳をたどる | 諸口の行をクリックで展開 |

| 元帳への転記 | 手作業で書き写す | 仕訳入力で自動転記 |

| 相手科目の表示 | 自分で判断して記入 | 視点に応じて自動表示 |

視点による相手科目の切り替えも自動

第3章で説明した「見る元帳で相手科目が変わる」も、会計ソフトが自動で処理します。現金の元帳を開けば相手科目が表示され、売上の元帳を開けば視点に応じた相手科目が表示されます。

複合仕訳で諸口になる元帳と、相手科目が1つに定まる元帳の切り替えを意識せずに済むのが、ソフトを使う実務上のメリットです。

勘定科目そのものの分類(資産・負債・純資産・収益・費用の5区分)を整理したい場合は、勘定科目とは?5つの区分もあわせて確認してください。

複合仕訳の入力・諸口の自動展開・元帳の確認をクラウドでまとめて扱いたい方は、会計ソフトの無料プランで自社の運用に合うかを試すのが近道です。クラウド型なら税理士との共有もしやすくなります。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

諸口を使うとき・避けたほうがよいとき

諸口は便利ですが、何でも諸口でまとめればよいわけではありません。使いどころと、避けたほうがよいケースを整理します。

諸口が向いているケース

- 給料の支払いのように、1回の取引で多くの科目が同時に動くとき

- 仕入・売上を同じ取引先と掛けと手形で同時に行うなど、相手科目が自然に複数になるとき

- 取引のまとまりを1件として記録し、仕訳の件数を抑えたいとき

これらは複合仕訳が合理的な場面で、結果として元帳側に諸口が表示されるのは正常な処理です。

諸口を避けたほうがよいケース

一方、次のような場合は諸口に頼りすぎないほうが帳簿が読みやすくなります。

| 状況 | 避けたい理由 | 代わりの対応 |

|---|---|---|

| 本来は別々の取引を無理にまとめている | 取引の実態が見えにくくなる | 取引ごとに単一仕訳で分ける |

| 摘要・メモがほとんどない | 諸口の内訳をたどれない | 摘要・補助科目で内訳を補う |

| 内訳の証憑を保存していない | 後で根拠を示せない | 伝票・証憑をセットで保存する |

ポイントは、諸口にした取引ほど摘要や証憑で内訳を補っておくことです。諸口は「相手が複数」とだけ示す目印なので、中身を別途残しておけば後で困りません。

よくある質問

相手勘定科目・諸口について、現場で頻出する質問を整理します。

Q1:相手勘定科目と相手科目は違うものですか?

同じものです。相手勘定科目を略して相手科目と呼びます。どちらも「ある勘定科目から見て、仕訳の反対側に記録される勘定科目」を指します。会計ソフトの元帳画面では「相手科目」と表示されることが多いです。

Q2:総勘定元帳の相手科目が「諸口」になっているのはなぜですか?

その行の取引が複合仕訳で、相手科目が2つ以上あるためです。1行に複数の科目を書けないので、まとめて「諸口」と表示しています。内訳は仕訳帳や振替伝票(会計ソフトなら諸口の行をクリック)で確認できます。諸口自体は勘定科目ではなく、相手が複数あることを示す目印です。

Q3:諸口を自分で勘定科目として入力してもいいですか?

いいえ。諸口は勘定科目ではないため、手入力する対象ではありません。会計ソフトでは、複合仕訳を入力した結果として元帳側に自動で表示されるものです。多くのソフトでは「諸口」を選んで仕訳を切ることはできない仕様になっています。

Q4:同じ取引なのに、ある元帳では諸口で、別の元帳では普通の科目名なのはなぜですか?

相手科目は「どの勘定の元帳から見るか」で変わるためです。複合仕訳では、相手科目が複数になる側の元帳では諸口、相手科目が1つに定まる側の元帳ではその科目名が表示されます。たとえば仕入を買掛金と支払手形で計上した場合、仕入の元帳では諸口、買掛金・支払手形の元帳では「仕入」と表示されます。

Q5:諸口の取引で、後から内訳を確認するにはどうすればいいですか?

手書き帳簿なら、元帳の仕丁欄に記された仕訳帳のページ番号をたどって該当の仕訳を確認します。会計ソフトなら、総勘定元帳で諸口の行をクリック(ダブルクリック)すると、元の振替伝票が開いて相手科目の内訳が表示されます。いずれの場合も、内訳を示す伝票・証憑をセットで保存しておくことが大切です。

Q6:複合仕訳を使わず、すべて単一仕訳にすれば諸口は出ませんか?

理屈の上では、複合仕訳を相手科目を諸口とする複数の単一仕訳に分解する方法もあります。ただしこの方法でも、分解の仕方によっては結局「諸口」を相手科目として使うことになります。実務では、取引のまとまりを表現できる複合仕訳のほうが扱いやすく、会計ソフトでも複合仕訳の入力が一般的です。無理にすべて単一仕訳へ分ける必要はありません。

まとめ:相手科目と諸口の読み解きチェックリスト

相手勘定科目と諸口の考え方を、最後にチェックリストで整理します。

- 相手勘定科目(相手科目)=仕訳の反対側に立つ勘定科目。お金が動いた理由を示す道しるべ

- 相手科目は固定ではなく、どの勘定の元帳から見るかで入れ替わる

- 相手科目が複数(複合仕訳)になると、元帳の相手科目欄には「諸口」が入る

- 諸口は勘定科目ではなく目印。詳細は仕訳帳・伝票で確認し、仕丁・伝票番号で紐付ける

- 会計ソフトは諸口を自動表示し、クリックで内訳を展開。手入力で諸口は使わない

最後にもう一度。相手科目を見れば取引の中身が読め、相手科目が複数あるときは諸口でまとめて示します。諸口は便利な目印ですが、内訳をたどれる状態を保つことが帳簿の信頼性を左右します。

仕訳や元帳の基本から整理したい場合は、関連記事もあわせて確認してください。

関連記事

免責事項

※本記事は国税庁等の公開情報をもとに整理した一般的な情報です。帳簿の記帳方法・諸口の運用・電子帳簿保存への対応など、個別の会計・税務判断は所轄税務署の相談窓口または顧問税理士にご相談ください。