名刺の勘定科目は「消耗品費」が基本で、販促目的の特殊な名刺だけ広告宣伝費を使います。消耗品費・事務用品費・広告宣伝費を用途で選ぶ基準や、税込・税抜の仕訳例4パターン、消費税の扱いを整理します。

この記事でわかること

- 名刺の勘定科目は「消耗品費」が基本、特殊な販促名刺だけ広告宣伝費という線引き

- 消耗品費・事務用品費・広告宣伝費を用途で選び分ける具体的な基準

- 税込・税抜それぞれの仕訳例4パターンと消費税(課税仕入れ10%)の扱い

- 切手との違い・インボイス登録番号の確認ポイント・継続性の原則

結論を先に書きます

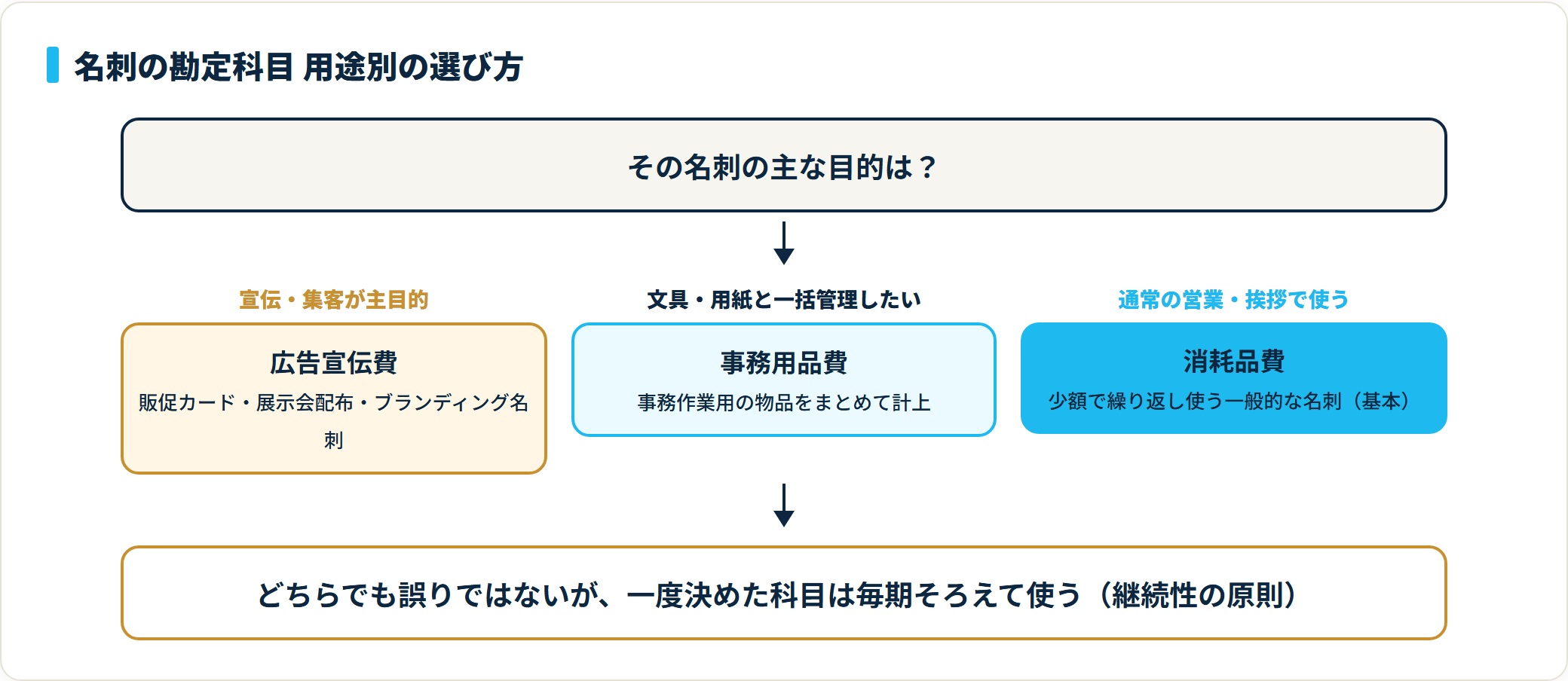

名刺の勘定科目は、ほとんどのケースで「消耗品費」または「事務用品費」で処理します。名刺印刷代は通常少額で、繰り返し消費する事務用の物品にあたるためです。

例外は、販促・ブランディングが主目的の特殊な名刺。この場合は「広告宣伝費」とすることもできます。迷ったら「日常の事務用なら消耗品費、宣伝・集客が主目的なら広告宣伝費」という軸で選ぶと整理しやすくなります。

- 通常の名刺は消耗品費 または 事務用品費(どちらでも誤りではない)

- 販促・ブランディング色が濃い名刺は広告宣伝費も選べる

- 名刺印刷代の消費税は課税仕入れ(10%)。切手のような非課税の特例はない

- 一度決めた科目は毎期そろえて使う(継続性の原則)

| 名刺のタイプ | 勘定科目 | 具体例 |

|---|---|---|

| 通常の名刺(少額) | 消耗品費 または 事務用品費 | 社員用の標準的な名刺 |

| 文具とまとめて管理 | 事務用品費 | 文具・用紙とあわせて計上 |

| 販促・ブランディング色が強い | 広告宣伝費 | QR付き販促名刺・展示会配布用カード |

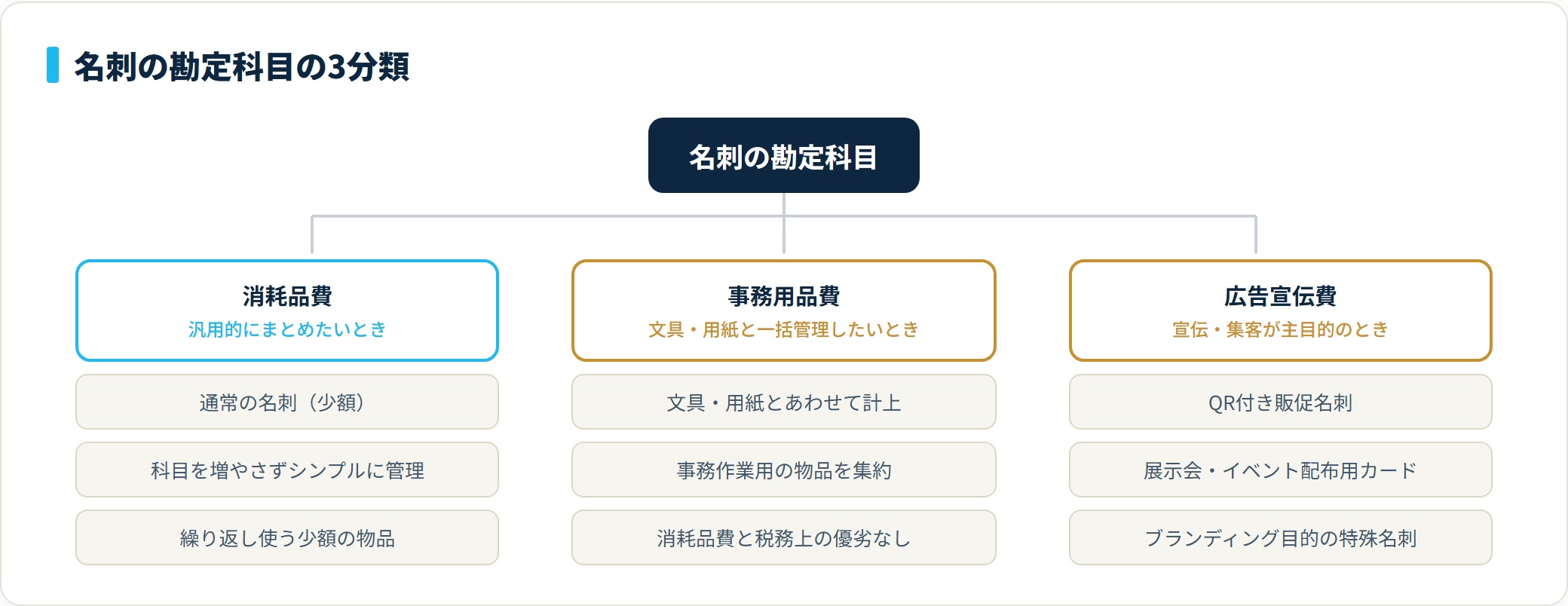

名刺の勘定科目を選ぶ3つの基準

名刺の科目は、使う目的で次の3つに振り分けられます。それぞれの境界を順に整理します。

- 消耗品費 — 汎用的にまとめたいとき

- 事務用品費 — 文具・用紙と一括管理したいとき

- 広告宣伝費 — 宣伝・集客が主目的のとき

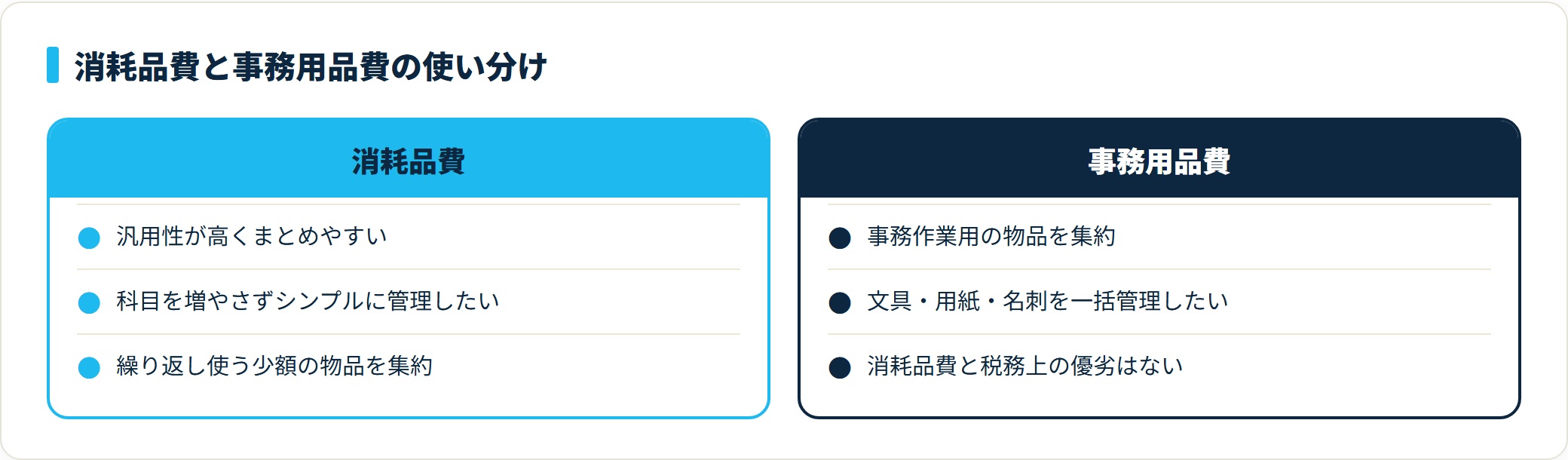

消耗品費・事務用品費を使うケース

社員が通常の営業や挨拶で使う一般的な名刺は、原則として消耗品費または事務用品費で処理します。どちらも繰り返し使う少額の物品をまとめる科目で、名刺はこの性質にぴったりあてはまります。

| 科目 | 特徴 | 向いているケース |

|---|---|---|

| 消耗品費 | 汎用性が高くまとめやすい | 科目を増やさずシンプルに管理したい |

| 事務用品費 | 事務作業用の物品を集約 | 文具・用紙・名刺を一括管理したい |

どちらを選んでも誤りではありません。ただし、毎期同じ科目を使い続けることが大切です。年度ごとに科目を入れ替えると、費用の比較がしにくくなります。

広告宣伝費を使うケース

名刺が単なる連絡先カードを超え、販促やブランディングを主目的とする場合は「広告宣伝費」も選べます。広告宣伝費は、商品やサービスを広く知ってもらうための費用をまとめる科目です。

次のような名刺が該当しやすいといえます。

- 商品の写真やキャッチコピーを大きく載せた販促カード

- 展示会・イベントで不特定多数へ配るプロモーション用カード

- 特別なデザイン・加工を施したブランディング目的の名刺

ただし、通常の名刺まで広告宣伝費にする必要はありません。一般的な名刺は消耗品費、明確に宣伝が主目的のものは広告宣伝費、と用途で線引きするのが基本です。

事務用品費との違い

事務用品費は文具・用紙など事務作業で使う物品を集める科目で、名刺もここに含めて差し支えありません。消耗品費との違いは「事務用に限定するか、汎用的にまとめるか」という管理上の区分にすぎず、税務上の優劣はないとされています。自社の科目体系に合わせて、どちらかに統一して使うとよいでしょう。

名刺代の仕訳例(税込・税抜の4パターン)

名刺印刷代の消費税は課税仕入れ(10%)です。代表的なケースの仕訳例を示します(金額は一例です)。

通常の名刺を印刷会社に発注(消耗品費・税込)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費(課税仕入10%) | 5,500 | 未払金 | 5,500 |

税抜経理の場合(仮払消費税を分ける)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 5,000 | 未払金 | 5,500 |

| 仮払消費税 | 500 |

文具とあわせて事務用品費で計上(現金払い)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 事務用品費(課税仕入10%) | 3,300 | 現金 | 3,300 |

販促用の特殊名刺を広告宣伝費で計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費(課税仕入10%) | 22,000 | 普通預金 | 22,000 |

消費税の扱い:名刺印刷代は課税仕入れ(10%)

名刺の印刷代は、印刷というサービスの提供を受ける取引にあたるため、消費税は課税仕入れ(標準税率10%)として扱うのが原則です。レターパックや切手のように「購入時は非課税」といった特殊な扱いはありません(切手の扱いは切手の勘定科目は「通信費」?「貯蔵品」?で整理しています)。

| 項目 | 消費税区分 |

|---|---|

| 名刺印刷代 | 課税仕入れ(10%) |

| 名刺用紙・台紙の購入 | 課税仕入れ(10%) |

税込経理であれば消費税込みの金額で費用計上し、税抜経理であれば本体価格と仮払消費税を分けて記帳します。

インボイス制度のもとで仕入税額控除を受けるには、印刷会社が適格請求書発行事業者かどうかを確認することが基本です。登録番号(T+13桁)が記載された請求書・領収書を保管しておきましょう。

よくある質問

名刺の勘定科目について、実務で迷いやすい質問を整理します。

Q1:名刺の勘定科目は消耗品費と広告宣伝費のどちらが正しいですか?

通常の名刺は消耗品費(または事務用品費)が基本です。販促・ブランディングが主目的の特殊な名刺は広告宣伝費とすることもできます。一般的な連絡先カードであれば消耗品費で問題ないとされています。

Q2:消耗品費と事務用品費はどちらを使えばいいですか?

どちらでも誤りではありません。文具・用紙とあわせて管理したいなら事務用品費、科目を増やさずシンプルにしたいなら消耗品費が向いています。大切なのは、一度決めた科目を毎期継続して使うことです。

Q3:名刺代は全額その年の経費にできますか?

名刺印刷代は通常少額で、繰り返し消費される性質のため、原則として支出した年度の費用として処理します。固定資産のように減価償却する必要は一般的にありません。

Q4:名刺印刷代の消費税は何%ですか?

標準税率の10%で、課税仕入れとして扱います。切手やレターパックのような非課税・継続適用の特例はなく、印刷代として通常どおり仕入税額控除の対象になります。

Q5:毎回違う科目で計上しても問題ありませんか?

会計には「継続性の原則」があり、同じ性質の取引には毎期同じ科目を使い続けることが望ましいとされています。名刺をある年は消耗品費、別の年は広告宣伝費とばらつかせると比較分析がしにくくなるため、用途が同じなら科目を統一しましょう。

まとめ:名刺の勘定科目チェックリスト

- 通常の名刺は原則「消耗品費」または「事務用品費」で処理する

- 事務用品費と消耗品費は管理上の区分で、税務上の優劣はない

- 販促・ブランディング色が濃い名刺は「広告宣伝費」も選べる

- 名刺印刷代の消費税は課税仕入れ(10%)。切手のような非課税特例はない

- 一度決めた科目は毎期継続して使う(継続性の原則)

- インボイス対応として登録番号入りの請求書・領収書を保管する

名刺の勘定科目は、ほとんどのケースで消耗品費(または事務用品費)に収まります。明確に宣伝が主目的の特殊名刺だけ広告宣伝費を検討すれば十分です。

科目を統一して継続的に使うことが、正確で見やすい帳簿づくりにつながります。自社の運用に当てはめて判断に迷うケースは、顧問税理士に確認することをおすすめします。

名刺代を消耗品費・広告宣伝費のどちらで処理するかを判断し、日々の経費を正しく整理する力は経理実務の基礎です。細部まで科目を見極める経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の公開情報をもとにした一般的な整理です。勘定科目の選択や消費税区分は事業形態・契約内容により異なる場合があります。個別の判断は顧問税理士など有資格者にご確認ください。