旅費交通費は通勤費・接待交際費・給与との線引きが要点で、出張旅費規程やインボイス3万円特例で課税関係が変わります。日当の非課税枠や海外出張、実務頻出の仕訳8パターンを整理します。

この記事でわかること

- 旅費交通費/通勤費/接待交際費/会議費/給与を分ける4軸・5層の判定マトリクス

- 出張旅費規程の作成手順と、実費精算 vs 概算払い(日当方式)の所得税・消費税の課税関係の違い

- インボイス制度の帳簿のみ保存3特例(公共交通機関3万円未満・出張旅費等・自動販売機)の対象範囲

- 通勤手当・出張旅費・赴任旅費・転居費用の非課税枠と根拠条文

- 日当の非課税枠「社会通念上相当な範囲」の判定軸と、業界別の日当相場感

- 海外出張旅費の消費税不課税・外貨換算(TTM)、実務頻出の仕訳8パターンと税務調査の5つの落とし穴

日当が非課税で通るかどうかは、金額の大小ではなく規程と運用の実態で判定されます。出張旅費規程をこれから作る・見直すのであれば、給与認定のリスクを含めて外の目を入れておくと安全です。

結論を先に書きます

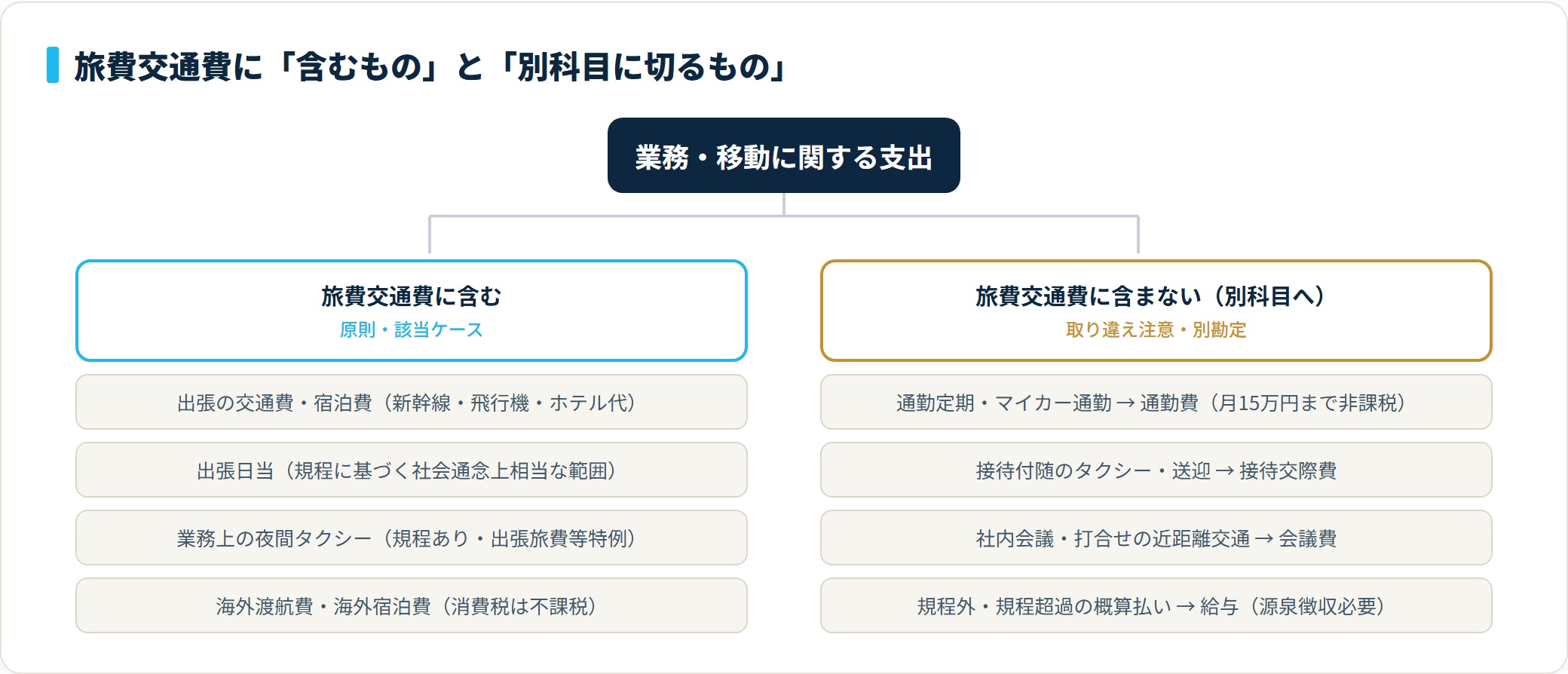

旅費交通費の勘定科目は、支出の距離・目的・参加者・通勤か出張かという4軸で、旅費交通費/通勤費/接待交際費/会議費/給与の5つに分岐します。この4軸を順に当てはめれば、9割以上のケースで迷わず分類できます。

会計上の勘定科目と、税務上の課否判定(所得税・消費税)は別問題です。ここを混同すると申告調整や年末調整でつまずくので、勘定科目と課税関係を分けて押さえるのが安全です。実費精算と概算払い(日当方式)では課税関係が変わり、インボイス制度では「公共交通機関3万円未満」「出張旅費等」「自販機」の3つの帳簿のみ保存特例を理解しないと仕入税額控除が落ちます。判定根拠は国税庁タックスアンサー No.6459 出張旅費。

- 勘定科目は「通勤か出張か」「実費精算か概算払いか」「規程の有無」「公共交通機関かタクシーか」の4軸で5層に分岐

- 規程に基づかない概算払い・社会通念を超える日当は「給与」と認定され源泉徴収が必要になる

- インボイスの帳簿のみ保存は3特例で対象範囲が違う(タクシー・航空券は公共交通機関特例の対象外)

- 海外出張旅費は消費税「不課税」。換算レートは原則TTMを継続適用

【結論】旅費交通費の勘定科目は4軸で5層に分岐する

旅費交通費に関連する勘定科目は、支出の性質によって5つに分かれます。まずは全体像を表で押さえましょう。会計上の勘定科目と、税務上の課否(所得税・消費税)は別問題です。

| 勘定科目 | 典型ケース | 所得税の課否 | 頻度の目安 |

|---|---|---|---|

| 旅費交通費 | 出張の交通費・宿泊費・日当(社会通念上相当な範囲) | 非課税(規程に基づく場合) | 約55% |

| 通勤費(通勤手当) | 自宅と勤務先の往復・定期券・マイカー通勤 | 非課税(月15万円まで) | 約20% |

| 接待交際費 | 取引先接待に付随するタクシー代・送迎費 | 該当(接待付随費用) | 約10% |

| 会議費 | 社内会議・打合せのための近距離交通費 | 非該当(1人10,000円以下+書類保存5要件) | 約10% |

| 給与(役員給与) | 規程外の概算払い・私的旅行費用・規程超過の日当 | 給与所得として課税 | 約5% |

判定の出発点は「通勤か出張か」「実費精算か概算払いか」「出張旅費規程の有無」「公共交通機関か個人タクシーか」の4軸です。この4軸を順に当てはめれば、9割以上のケースで迷わず分類できます。残りの1割は判定根拠を社内文書(出張伺い・規程・領収書裏書き等)に残しておくのが安全策です。

5層判定の4軸マトリクス

- 軸1:業務上の出張・移動 → 旅費交通費

- 軸2:自宅と勤務先の往復(月15万円以内)→ 通勤費

- 軸3:取引先接待に付随する移動費 → 接待交際費

- 軸4:社内会議・打合せの近距離交通費 → 会議費(または旅費交通費の小口)

- 軸5:規程外・規程超過の概算払い → 給与(源泉徴収必要)

| 判定軸 | 該当例 | 結論勘定科目 |

|---|---|---|

| 軸1:業務上の出張・移動(規程に基づく実費精算 or 日当) | 新幹線・飛行機・ホテル代・出張日当 | 旅費交通費 |

| 軸2:自宅と勤務先の往復(月15万円以内) | 定期券・回数券・マイカー通勤手当 | 通勤費 |

| 軸3:取引先接待に付随する移動費 | 接待後の送迎タクシー・ゴルフ接待の往復 | 接待交際費 |

| 軸4:社内会議・打合せの近距離交通費 | 打合せ会場までの電車 | 会議費(または旅費交通費の小口) |

| 軸5:規程外・規程超過の概算払い | 規程未整備の会社が払う日当・私的旅行への流用 | 給与(源泉徴収必要) |

各勘定科目の課否判定の根拠は、国税庁タックスアンサー No.6459 出張旅費と所得税基本通達 9-3、e-Gov 所得税法 第9条第1項第4号です(いずれも2026年6月閲覧)。所得税法上、出張旅費は職務遂行や転任に伴う「通常必要であると認められる旅費」と定義され、「通常必要であると認められる」かどうかが判定の核になります。

旅費交通費とは|法人税法・所得税法・消費税法の3層定義

旅費交通費を正しく扱うには、まず3つの税法上の定義を押さえます。「出張で使ったお金=旅費交通費」と覚えがちですが、税法ごとに見る角度が違い、それぞれに判定論点があります。3層に分けて整理するのが安全です。

- 法人税法上の旅費交通費(損金算入)

- 所得税法上の旅費交通費(給与課税の有無)

- 消費税法上の旅費交通費(仕入税額控除)

法人税法上の旅費交通費(損金算入)

法人税法上、業務遂行に必要な旅費交通費は原則として全額損金算入できます。ただし、規程に基づかない概算払いや社会通念上相当な範囲を超える日当は給与として源泉徴収が必要になり、結果として損金算入の時期や金額が変わります。

実務では、出張規程を持たない部門が「出張に行ったら一律3万円」を払い、税務調査で全件「給与」と認定される事例が起きます。決算書の見栄えも税務調査の論点も大きく変わるため、規程整備は経理の最優先課題です。

所得税法上の旅費交通費(給与課税の有無)

e-Gov 所得税法 第9条第1項第4号は、職務遂行のための旅行等の「通常必要であると認められる旅費」を非課税と規定しています。これを受けて所得税基本通達 9-3は、非課税となる旅費の範囲を判定する基準を2点示しています。

- 適正性:支給額が、旅行の目的・目的地・行路・期間・宿泊の有無・職務内容・地位等からみて、通常必要とされる費用に充てられる適正なものであること

- バランス:支給額が、役員・使用人の全てを通じて適正なバランスが保たれている基準で計算されたものであること

この2点が、出張旅費規程の作成根拠そのものです。規程整備の段階で論点になりやすいのは「役職別の日当額の階段の付け方」「宿泊費の実費精算 vs 上限設定」「日帰り出張の日当の有無」の3点です。

消費税法上の旅費交通費(仕入税額控除)

消費税法上は、国内出張旅費が課税仕入れ(仕入税額控除の対象)、海外出張旅費が不課税(対象外)です。消費税法基本通達 11-6-4 出張旅費等に課税仕入れ該当性の規定があります。

インボイス制度開始(2023年10月)以降、原則は適格請求書の保存が仕入税額控除の要件です。ただし出張旅費等には帳簿のみ保存特例が認められており、ここを理解せずに「インボイスがないから控除できない」と判断すると、控除漏れが大きくなります。特例は後述します。

出張旅費規程作りでつまずく3つの典型

中小企業の経理現場で、出張旅費規程の作成・運用で迷うパターンは、ほぼ3つに集約されます。典型例として整理します。

- 規程未整備のまま「とりあえず日当」を支給する

- 役員と従業員で日当額の差を付けすぎる

- インボイス3万円特例を「全部」に適用してしまう

典型①:規程未整備のまま「とりあえず日当」を支給

出張旅費規程がない会社が「出張に行ったら一律3万円」「営業担当だけ日当5,000円」と支給すると、所得税基本通達 9-3 の「適正なバランス」要件を満たさず、税務調査で全件「給与」と認定されるリスクが高くなります。

規程未整備のまま日当を支給し続け、3年分の支給額に対して源泉所得税の追徴と不納付加算税が発生する事例も起きています。規程は出張開始前から整備しておくのが鉄則です。

典型②:役員と従業員で日当額の差を付けすぎる

「適正なバランス」要件を満たすには、役員と従業員の日当額が業務内容・職位に応じた妥当な範囲で設定されている必要があります。「役員30,000円/部長10,000円/一般5,000円」のように6倍の差を付けると、業界相場と比較して役員日当が突出し、税務調査で否認されるリスクが高くなります。

業界相場との乖離が大きい設定は、規程があっても通用しにくいのが実情です。日当額の相場は、上場企業の有価証券報告書・厚生労働省の賃金構造基本統計調査・産労総合研究所の出張旅費等実態調査などが参考になります。

典型③:インボイス3万円特例を「全部」に適用

インボイス制度の「公共交通機関3万円未満特例」は「電車・バス・船舶」のみが対象で、タクシー・航空券は対象外です。タクシーには別途「出張旅費等特例」が適用される可能性があり、航空券は3万円未満でも原則インボイスが必要です。

「3万円未満なら全部帳簿のみでOK」とタクシー・航空券・新幹線を同じ運用にすると、税務調査で航空券分が大量に否認されかねません。3つの特例の対象範囲を区別するのが安全です。

出張旅費規程の作成手順|実費精算 vs 概算払いの課税関係

出張旅費規程は、所得税基本通達 9-3 の「適正なバランス」要件を満たすための会社の内部ルールです。規程に基づく旅費は所得税が非課税になり、規程外の支給は給与として課税されます。実務上の作成手順を整理します。

規程に盛り込む7つの必須項目

| 項目 | 記載すべき内容 | 実務上の落とし穴 |

|---|---|---|

| 1. 適用範囲 | 役員・正社員・契約社員・パート・派遣の各区分 | 派遣社員を含めるかの整理が漏れがち |

| 2. 出張の定義 | 「勤務地から〇km以上」または「片道〇時間以上」 | 「業務上必要」だけの曖昧定義はNG |

| 3. 日当の額(役職別) | 役員/部長/課長/一般の階段(業界相場と乖離しない範囲) | 役員と一般の差を6倍以上にすると否認リスク |

| 4. 交通費の精算方法 | 実費精算または上限額設定(グリーン車・ビジネスクラスの可否) | 役員の上位クラス利用ルールが曖昧だと否認 |

| 5. 宿泊費の精算方法 | 実費精算または定額(地域別上限) | 定額は領収書なしで支給可だが社会通念相当性が要件 |

| 6. 海外出張の特則 | 地域別日当・滞在費・支度金の有無 | 海外は消費税不課税のため別管理が必要 |

| 7. 精算期限・提出書類 | 〇日以内に出張報告書・領収書・経路を提出 | 「事後精算のみ」だと仮払金運用が複雑化 |

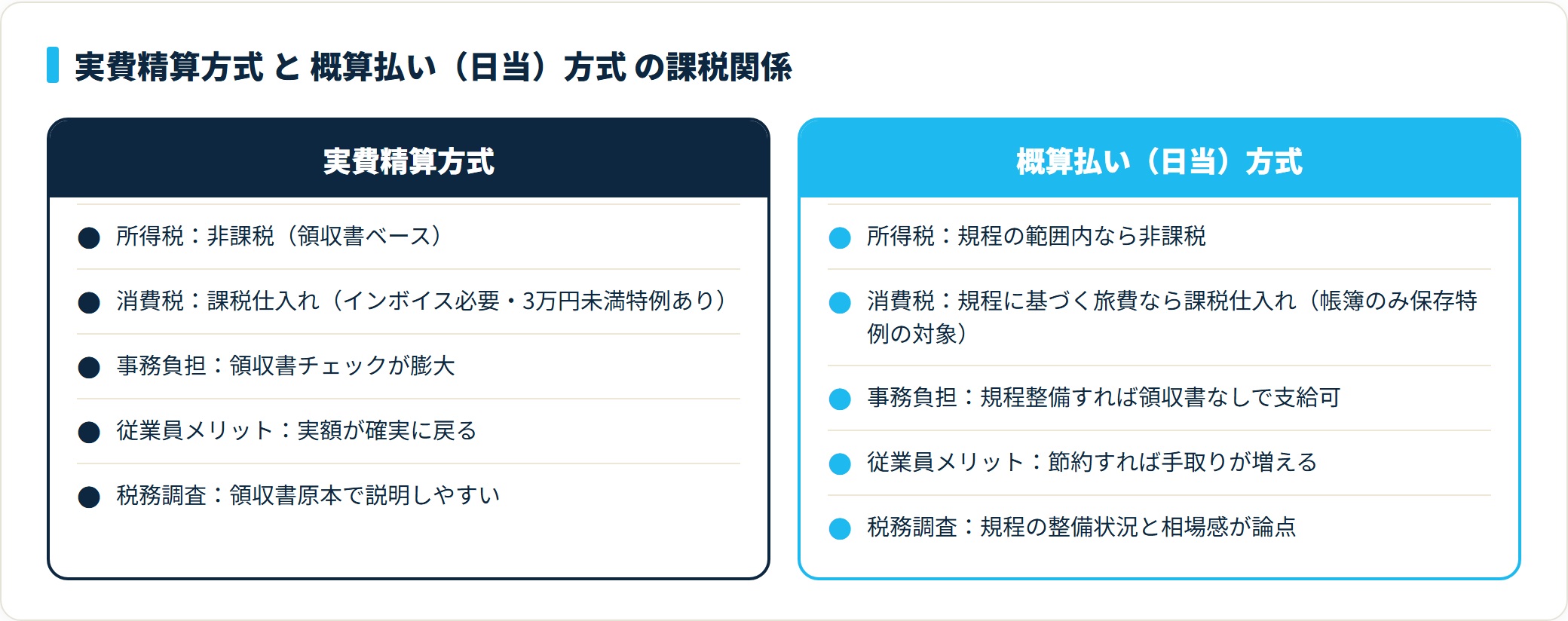

実費精算方式と概算払い(日当方式)の課税関係

出張旅費の精算方法には「実費精算方式」と「概算払い(日当)方式」の2つがあります。所得税・消費税の課税関係は次の通りです。

| 項目 | 実費精算方式 | 概算払い(日当)方式 |

|---|---|---|

| 所得税 | 非課税(領収書ベース) | 規程の範囲内なら非課税 |

| 消費税 | 課税仕入れ(インボイス必要、3万円未満特例あり) | 規程に基づく旅費なら課税仕入れ(帳簿のみ保存特例の対象) |

| 事務負担 | 領収書チェックが膨大 | 規程さえ整備すれば領収書なしで支給可能 |

| 従業員側のメリット | 実額が確実に戻る | 節約すれば手取りが増える |

| 税務調査対応 | 領収書原本で説明しやすい | 規程の整備状況と相場感が論点 |

実務上の主流は、「交通費・宿泊費は実費精算/日当は概算払い」のハイブリッド方式です。規程運用の難易度と従業員の納得感のバランスが取りやすいためです。日当の額が業界相場から大きく乖離する場合や、規程整備の判断に迷う場合は、事前に顧問税理士または所轄税務署にご相談ください。

通勤手当・出張旅費・赴任旅費・転居費用の4層判定

旅費交通費に関連する非課税・課税ルールは、「通勤手当」「出張旅費」「赴任旅費」「転勤に伴う転居費用」の4つに分かれます。現場で迷うのは、転勤や赴任に関連する費用の区分です。根拠条文と非課税枠を整理します。

| 区分 | 典型ケース | 非課税枠 | 根拠 |

|---|---|---|---|

| 通勤手当 | 自宅と勤務地の往復・定期券・マイカー通勤 | 月15万円まで非課税 | 所得税法第9条第1項第5号/タックスアンサーNo.2585 |

| 出張旅費 | 業務遂行のための一時的な移動・宿泊 | 規程に基づく適正額は全額非課税 | 所得税法第9条第1項第4号/所得税基本通達9-3 |

| 赴任旅費 | 転居を伴う転任の際の本人・家族の移動費 | 適正額は非課税 | 所得税法第9条第1項第4号/所得税基本通達9-3 |

| 転居費用 | 引越し業者費用・敷金礼金・転居支度金 | 会社負担額のうち通常必要部分は非課税 | 所得税基本通達9-3(適用範囲解釈) |

通勤手当の月15万円上限ルール

国税庁タックスアンサー No.2585 マイカー・自転車通勤者の通勤手当では、通勤手当の非課税限度額が月額15万円と規定されています(2026年6月閲覧)。新幹線通勤や遠距離通勤者がこの上限を超えると、超過分が給与所得として課税されます。

経理側で「通勤費の月額が15万円を超えている社員のリスト」を四半期ごとにモニタリングしておくと、年末調整の手戻りが減ります。たとえば通勤費が月17万円なら、月2万円を給与として源泉徴収する処理が必要です。

マイカー通勤の距離別非課税枠

マイカー通勤は、片道の通勤距離に応じて非課税限度額が決まっています。タックスアンサー No.2585 の表では、片道2km未満は全額課税、2km以上10km未満は月4,200円、10km以上15km未満は月7,100円――と段階的に上限が決まります。

距離計算は「合理的な経路の最短距離」で算定するのが実務ルールです。ガソリン代の実額ではない点に注意が必要です。

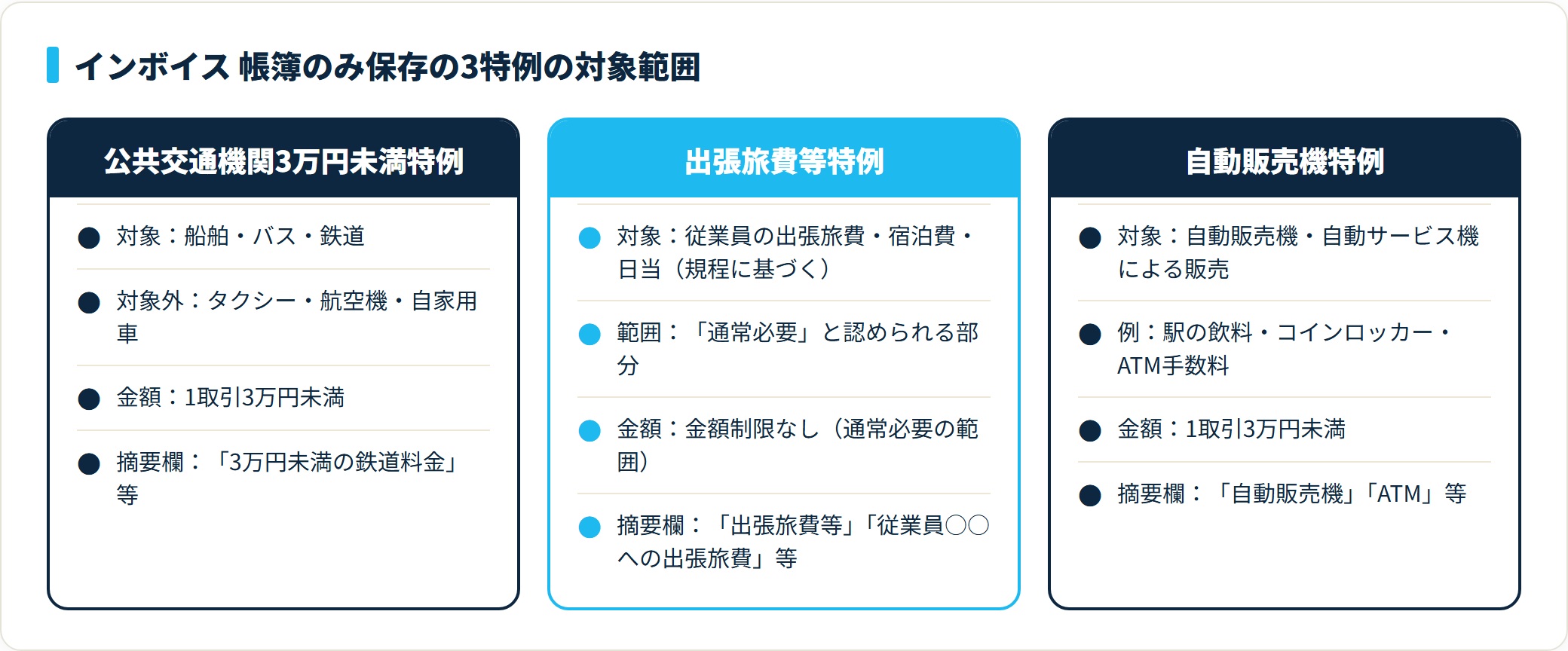

インボイス制度と旅費交通費|帳簿のみ保存3特例の整理

インボイス制度(適格請求書等保存方式)は2023年10月1日に開始され、原則として適格請求書の保存が仕入税額控除の要件になりました。ただし、出張旅費等には「帳簿のみ保存で仕入税額控除を認める特例」が複数あり、これを理解しないと控除漏れが大量に発生します。インボイス開始後の最大の混乱ポイントがここでした。

- 公共交通機関3万円未満特例(船舶・バス・鉄道のみ)

- 出張旅費等特例(従業員に支給する出張旅費・宿泊費・日当)

- 自動販売機特例(3万円未満)

特例①:公共交通機関3万円未満特例

国税庁 インボイス制度 特設サイトによれば、3万円未満の公共交通機関による旅客の運送はインボイス保存が不要で、帳簿のみで仕入税額控除が可能です。「公共交通機関」とは船舶・バス・鉄道を指し、タクシー・航空機・自家用車は含まれません(2026年6月閲覧)。

新幹線・在来線・路線バスはこの特例の対象です。一方、タクシー代と航空券は別ルートでの処理が必要になります。

特例②:出張旅費等特例

従業員に支給する出張旅費・宿泊費・日当については、「通常必要であると認められる部分」に限り、インボイスの保存が不要で帳簿のみで仕入税額控除が可能です。これが「出張旅費等特例」で、所得税法上非課税となる旅費の範囲とおおむね一致します。

根拠は国税庁タックスアンサー No.6459 出張旅費と消費税法基本通達 11-6-4。タクシー代も、出張に伴うものであればこの特例の範囲で帳簿のみ保存で控除が可能です。

特例③:自動販売機特例(3万円未満)

自動販売機・自動サービス機による販売等のうち、3万円未満のものはインボイス保存が不要で帳簿のみで仕入税額控除が可能です。出張先の駅で買った飲料水・コインロッカー代・ATM手数料などが該当します。摘要欄に「自動販売機」「自動サービス機」と特例の種類を記載するのが要件です。

3つの特例の対象範囲比較表

| 特例 | 対象範囲 | 金額制限 | 摘要欄記載事項 |

|---|---|---|---|

| 公共交通機関3万円未満特例 | 船舶・バス・鉄道(タクシー・航空機を除く) | 1取引3万円未満 | 「3万円未満の鉄道料金」等 |

| 出張旅費等特例 | 従業員出張旅費・宿泊費・日当(規程に基づく) | 「通常必要」範囲 | 「出張旅費等」「従業員〇〇への出張旅費」等 |

| 自動販売機特例 | 自動販売機・自動サービス機による販売 | 1取引3万円未満 | 「自動販売機」「ATM」等 |

一番ミスが多いのは「タクシー代を公共交通機関3万円未満特例で処理する」パターンです。タクシーは公共交通機関の定義に含まれていないため原則インボイスが必要ですが、業務出張に付随するタクシー代であれば出張旅費等特例の範囲で帳簿のみ保存が可能です。どの特例で処理するかを摘要欄で明確にしておくのが安全運用です。判定に迷う場合は、事前に顧問税理士または所轄税務署にご相談ください。

日当の所得税非課税枠|「社会通念上相当な範囲」の判定軸

日当の所得税非課税の判定軸は「社会通念上相当な範囲」です。抽象的な基準ですが、実務上は業界相場・役職別の階段・出張の目的地(国内/海外・近距離/遠距離)の3点で具体化されます。

業界別の日当相場感(参考)

| 業種 | 役員(日帰り) | 部長級(日帰り) | 一般(日帰り) | 備考 |

|---|---|---|---|---|

| 製造業(中小) | 3,000〜5,000円 | 2,000〜3,000円 | 1,500〜2,500円 | 営業比率が低く控えめ |

| IT・サービス業 | 4,000〜6,000円 | 3,000〜4,000円 | 2,000〜3,000円 | 都市圏移動が多い |

| 建設業 | 5,000〜8,000円 | 3,000〜5,000円 | 2,000〜3,500円 | 現場移動が多く高め |

| 商社・卸売 | 5,000〜7,000円 | 3,000〜5,000円 | 2,000〜3,000円 | 取引先訪問が多い |

これはあくまで相場感の目安です。所得税法・通達には具体的な金額基準はありません。産労総合研究所の「国内・海外出張旅費に関する調査」が業界別の平均値を毎年公表しており、規程改定時の参考になります。業界平均から大きく外れない範囲(±30%以内)で設定すると、税務調査での説明がしやすくなります。

役員と一般の階段の付け方

役員と一般の日当額の差は2倍〜3倍以内が目安です。当初案で6倍の階段を付けようとするケースもありますが、業界相場と乖離していれば2.5倍程度に縮めるのが現実的です。階段を付けすぎると役員給与(賞与)として課税されるリスクがあり、税務調査での説明が難しくなります。

海外出張旅費の処理|消費税不課税と外貨換算のレート選択

海外出張旅費は消費税法上「不課税取引」で、仕入税額控除の対象外です。日本の消費税法が国内取引にのみ適用されるためで、海外で発生した費用には日本の消費税は課税されません。海外出張処理の3つの論点を整理します。

- 海外渡航費・海外宿泊費の消費税不課税

- 外貨建仕訳のTTM/TTS/TTB選択

- 海外出張準備金・支度金の課税関係

論点①:海外渡航費・海外宿泊費の消費税不課税

海外への往復航空運賃・海外ホテル代・海外現地交通費はすべて不課税です。一方、国内空港での免税店利用や国内空港でのタクシー代は国内取引のため別管理が必要です。仕訳上は「旅費交通費/普通預金」と切り、消費税区分を「対象外」に設定します。会計ソフト(freee・マネーフォワード・弥生)はいずれも「対象外」または「不課税」区分を用意しています。

論点②:外貨建仕訳のTTM/TTS/TTB選択

外貨建費用を円換算する際のレートは、原則として取引発生日のTTM(仲値)を使います。ただし社内規程で「TTM」「月初TTM」「月中平均TTM」のいずれかを継続適用する方法も認められています。

e-Gov 消費税法 第30条と法人税法施行令の換算ルールに基づき、社内規程で換算方法を明文化しておくと税務調査での説明が容易です。TTM・TTS・TTBを取引別にバラバラに使うと指導を受けることがあります。換算方法は1つに統一して継続適用が原則です。

論点③:海外出張準備金・支度金の課税関係

海外出張前に支給する「支度金」「準備金」は、規程に基づく社会通念上相当な額であれば所得税非課税です。海外出張ならではの被服費(スーツ代の追加分)、健康診断費用、海外旅行保険料などが該当します。実務では「2万円〜5万円/1出張」の範囲が多く、これを超える場合は「給与」として処理する運用が安全策です。

仕訳例|実務頻出の8パターン

ここからは経理現場で実際に切る仕訳を、勘定科目の選択ポイントとあわせて整理します。借方/貸方/摘要の3列を意識すると、後から税務調査で説明しやすい仕訳になります。

パターン1:日帰り出張(電車・新幹線・日当)

東京→大阪日帰り出張。新幹線片道14,720円×2=29,440円、日当3,000円。出張旅費規程に基づく支給。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 旅費交通費(課税仕入10%) | 29,440 | 現金 | 32,440 | 東京→大阪 新幹線 出張 |

| 旅費交通費(出張旅費等特例) | 3,000 | 規程に基づく日帰り日当 |

ポイント:新幹線運賃は3万円未満で公共交通機関3万円未満特例適用。日当は出張旅費等特例適用。両方とも帳簿のみ保存で仕入税額控除が可能です。

パターン2:宿泊出張(仮払金からの精算)

仮払金50,000円を事前支給。実際の支出は新幹線29,440円・宿泊費12,000円・日当8,000円(2日分)=合計49,440円。残金560円を会社に返納。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 仮払金 | 50,000 | 現金 | 50,000 | 出張前 仮払金支給 |

| 旅費交通費(課税仕入10%) | 41,440 | 仮払金 | 49,440 | 新幹線+宿泊費 実費精算 |

| 旅費交通費(出張旅費等特例) | 8,000 | 規程に基づく日当2日分 | ||

| 現金 | 560 | 仮払金 | 560 | 仮払金残金返納 |

パターン3:タクシー代(業務上の夜間タクシー)

残業後の帰宅タクシー代3,500円。会社規程で「終電後の業務遂行に必要なタクシー代」を支給。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 旅費交通費(課税仕入10%) | 3,500 | 現金 | 3,500 | 終電後 タクシー帰宅 ○○社員 |

ポイント:タクシーは公共交通機関3万円未満特例の対象外で原則インボイス必要。ただし業務付随なら出張旅費等特例の範囲で帳簿のみ保存可。摘要欄に「業務上の必要性」「夜10時以降」を明記します。

パターン4:海外出張(外貨建費用)

海外出張で1,000ドルの航空券。取引発生日のTTM 150円で換算。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 旅費交通費(不課税) | 150,000 | 普通預金 | 150,000 | 海外航空券 1,000USD@150円 |

ポイント:海外渡航費は消費税不課税。会計ソフトで「対象外」区分に設定。換算レートはTTMを継続適用します。

パターン5:通勤手当(定期券6か月分)

東京メトロ6か月定期券96,000円を会社が現物支給。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 通勤費(課税仕入10%) | 96,000 | 普通預金 | 96,000 | 東京メトロ6か月定期 ○○社員 |

ポイント:月額換算16,000円で月15万円上限内のため全額非課税。勘定科目は「通勤費」または「旅費交通費(通勤費区分)」です。

パターン6:規程外の概算払い(給与処理)

出張旅費規程未整備の会社で「営業活動」を理由に月3万円を一律支給。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 給与手当 | 30,000 | 普通預金 | 26,841 | 営業手当(規程外) |

| 預り金(源泉所得税) | 3,159 | 源泉徴収(10.21%相当) |

ポイント:規程外の概算払いは所得税法上「給与」として源泉徴収が必要。旅費交通費ではなく「給与手当」または「諸手当」で処理します。

パターン7:法人カード明細自動連携(経費精算アプリ)

法人カードでJR新幹線20,000円を決済。会計ソフトの自動連携で旅費交通費に仕訳起票。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 旅費交通費(課税仕入10%) | 20,000 | 未払金(法人カード) | 20,000 | JR新幹線 出張 ○○月○○日 |

ポイント:自動連携には私的利用が混入するリスクがあります。出張報告書との突合せを月次で必須にして、私的利用分は「役員給与」または「立替金」へ振替します。

パターン8:接待付随のタクシー代(接待交際費)

取引先との接待後に取引先を見送るタクシー代5,000円。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 接待交際費(課税仕入10%) | 5,000 | 現金 | 5,000 | ○○社接待後 取引先見送りタクシー |

ポイント:接待付随のタクシーは旅費交通費ではなく接待交際費。これを旅費交通費に切ると税務調査で振り戻される典型パターンです。摘要欄に「接待後」「取引先見送り」を明記します。

税務調査で必ず聞かれる5つの落とし穴

旅費交通費が税務調査の論点になるパターンは、決まってこの5つです。事前に対策しておくと、税務調査での説明時間が大幅に短くなります。

- 規程未整備の概算払い

- 摘要欄の4W(誰・どこ・何のため・いつ)不足

- 法人カード自動連携の私的利用混入

- 通勤手当の月15万円上限超過

- インボイス特例の摘要欄記載漏れ

落とし穴①:規程未整備の概算払い

出張旅費規程が存在しない/規程が古くて現状と乖離している会社の概算払いは、全件「給与」と認定されるリスクが高くなります。「規程は最新版か」「規程の改定履歴はあるか」が税務調査の必須質問です。

落とし穴②:摘要欄の4W不足

旅費交通費の摘要欄に「誰が」「どこへ」「何のため」「いつ」の4Wが書かれていないと、個別取引の業務関連性を説明できません。「JR代5,000円」だけの摘要は要注意です。摘要欄が「電車代」だけの仕訳が数年分溜まると、税務調査での説明に膨大な時間を要します。

落とし穴③:法人カード自動連携の私的利用混入

法人カードの自動連携で旅費交通費に仕訳された取引に、私的利用(休日のタクシー・家族旅行の航空券等)が混入していないかは、税務調査での必須確認事項です。月次の出張報告書との突合せ運用が必須です。

落とし穴④:通勤手当の月15万円上限超過

新幹線通勤・遠距離通勤社員の通勤手当が月15万円を超えていないかは、税務調査の論点です。超過分は給与として源泉徴収が必要で、年末調整の修正項目になります。

落とし穴⑤:インボイス特例の摘要欄記載漏れ

「公共交通機関3万円未満特例」「出張旅費等特例」「自動販売機特例」を適用する場合、摘要欄に特例の種類を明記する必要があります。記載漏れは仕入税額控除の否認につながります。会計ソフトの摘要テンプレートに3つの特例区分を登録しておくのが安全策です。

よくある質問

旅費交通費に関する質問のうち、経理の現場で頻出する6問を整理します。

Q1:出張旅費規程がない会社で日当を払うと、必ず給与になりますか?

必ずではありませんが、税務調査でリスクが高い処理です。所得税基本通達 9-3 の「適正なバランス」要件を満たすには、社内規程の整備が前提とされるためです。規程未整備のまま日当を支給している場合、まず規程整備を最優先で行うのが安全運用です。判断に迷う場合は、事前に顧問税理士または所轄税務署にご相談ください。

Q2:タクシー代はインボイスがなくても帳簿のみ保存でいいですか?

原則としてインボイスが必要です。タクシーは「公共交通機関3万円未満特例」の対象外です。ただし業務出張に付随するタクシー代は「出張旅費等特例」の範囲で帳簿のみ保存が可能です。どの特例で処理するかを摘要欄に明記する運用が安全です。

Q3:海外出張で消費税はかかりますか?

海外で発生した費用は日本の消費税法の対象外で、不課税取引です。仕入税額控除の対象外になります。会計ソフトの消費税区分は「対象外」または「不課税」を設定します。国内空港でのタクシー代・免税店利用は国内取引のため別管理が必要です。

Q4:グリーン車・ビジネスクラスを使った出張は経費にできますか?

出張旅費規程で「役員はグリーン車可」「部長以上はビジネスクラス可」と定めていれば、規程に基づく実費精算として旅費交通費に計上できます。規程がない場合や規程外の役職が使った場合は、超過分が「給与」として処理されるリスクがあります。

Q5:出張報告書はどのくらいの期間保存すればいいですか?

法人税法上の帳簿書類保存期間は原則7年(青色申告法人は欠損金繰越控除との関係で10年)です。出張報告書は旅費交通費の業務関連性を証明する根拠資料のため、領収書とセットで7〜10年保存するのが実務運用です。電子帳簿保存法に基づく電子保存も認められています。

Q6:法人カードの自動連携で発生した取引の私的利用は、どう処理しますか?

私的利用が判明した時点で、「役員給与」または「立替金(後日精算)」へ振替する仕訳を切ります。月次の出張報告書との突合せを必須運用にすると、混入を早期発見できます。判断に迷う場合は、事前に顧問税理士または所轄税務署にご相談ください。

まとめ:旅費交通費は「規程+4軸判定+インボイス3特例」で迷わない

旅費交通費の勘定科目処理は、最後にこの3点を押さえれば9割以上のケースで迷いません。

- 勘定科目は「通勤か出張か」「実費精算か概算払いか」「規程の有無」「公共交通機関かタクシーか」の4軸で5層に分岐する

- 出張旅費規程は適用範囲・出張定義・日当額・精算方法・海外特則・精算期限を文書化。役員と一般の階段は2倍〜3倍以内、業界相場±30%以内で設定

- インボイスの帳簿のみ保存は3特例で対象範囲が違う(公共交通機関特例は船舶・バス・鉄道のみ。タクシー・航空券は対象外)

- 海外出張旅費は消費税「不課税」。外貨換算は原則TTMを継続適用する

- 規程外の概算払い・規程超過の日当は「給与」と認定され源泉徴収が必要になる

- 摘要欄の4W(誰・どこ・何のため・いつ)と特例区分を残しておくと税務調査での説明が楽になる

旅費交通費の処理は、規程整備の段階で議論を尽くしておくと、その後の日々の精算と税務調査対応が圧倒的に楽になります。逆に、規程未整備のまま日当を支給し続けている会社は、税務調査で源泉徴収漏れが発生するリスクが高くなります。規程整備の手間と税務調査での説明時間は反比例の関係にあります。

出張旅費規程の日当額を業界相場から組み立て、インボイスの帳簿のみ保存3特例を切り分ける作業は、法人経理の実務力がそのまま出る場面です。規程整備や税務調査での説明を担ってきた経験は、経理・管理部門の求人市場でも評価されやすい領域。その力が今の職場で正当に処遇されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

関連記事

- ガソリン代の勘定科目はどれ車両費・旅費交通費・消耗品費の

- 駐車場代の勘定科目はどれ旅費交通費・地代家賃・車両費の

- タクシー代の勘定科目は旅費交通費・交際費・福利厚生費の判断

- 出張手当(日当)の勘定科目は旅費交通費給与節税メリットと

- 車検費用の勘定科目一覧

※本記事は国税庁タックスアンサー・所得税基本通達・消費税法基本通達・e-Gov法令・国税庁インボイス制度特設サイト等の一次情報をもとにした整理です。個別の税務判断は、自社のケースに当てはめたうえで事前に顧問税理士または所轄税務署にご相談ください。