取引先との飲食代を会議費(全額経費)にできるかは1人1万円以下かで決まります(2024年4月〜・旧5,000円)。会議費の4条件、インボイス下で税込・税抜どちらで判定するか、交際費でも中小は年800万円まで経費にできる特例を解説します。

この記事でわかること

- 取引先との飲食代を会議費(全額経費)にできるかは「1人1万円以下」かどうかで決まる(2024年4月〜・旧5,000円)

- 会議費として落とすための4つの条件と、満たせないと交際費になる仕組み

- インボイス制度下で1万円基準を税込で見るか税抜で見るかの判定(経理方式で変わる)

- 交際費になっても中小企業は年800万円まで経費にできる特例

- 領収書を受け取ってから科目を決める3ステップの判定フロー

公的情報源: 国税庁「No.5265 交際費等の範囲と損金不算入額の計算」(参照)/「交際費等(飲食費)に関するFAQ」(参照)

結論を先に書きます

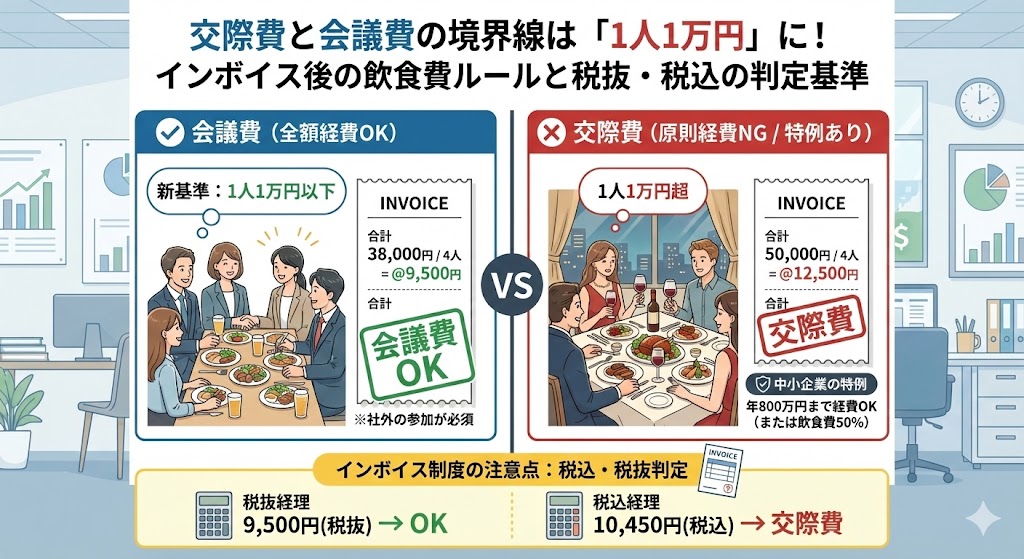

取引先との飲食代は、1人あたり1万円以下なら「会議費」として全額を経費にできます。2024年4月1日以後に開始する事業年度から、この基準が従来の5,000円から1万円に引き上げられました。

1人1万円を超えると原則「交際費」になり、税法上は経費(損金)になりません。ただし資本金1億円以下の中小企業には特例があり、交際費でも年800万円までは経費にできます。

つまり実務では、まず飲食代を「1人1万円以下=会議費」「超=交際費」で振り分け、交際費になった分も中小企業特例で吸収する、という二段構えで処理します。

- 社外の人との飲食は1人1万円以下なら会議費(全額経費)、超えれば交際費

- お中元・ゴルフ接待・社内だけの飲み会は金額に関係なく交際費

- 1万円判定の税込・税抜は自社の経理方式に合わせる

- 中小企業は交際費でも年800万円まで定額控除で実質経費にできる

結論:飲食代は「1人1万円」が新しい判定基準

取引先など社外の人との飲食代は、まず1人あたりの金額で科目が分かれます。判定はシンプルで、次の2択です。

| 1人あたりの飲食代 | 勘定科目 | 経費(損金) |

|---|---|---|

| 1万円以下 | 会議費 | 全額OK |

| 1万円超 | 交際費 | 原則NG(中小企業は特例あり) |

1万円以下なら会議費として全額が経費になります。2024年3月までは「5,000円以下」でしたが、4月から1万円以下に倍増しました。

ただし、金額に関係なく最初から交際費になるものがあります。ここを取り違えると否認の原因になります。

- お中元・お歳暮・贈答品:金額にかかわらず交際費

- ゴルフ・麻雀・観劇などの接待:飲食ではないので交際費

- 社内の人間だけの飲み会:社外がいないので原則交際費

「1万円基準」が使えるのは、あくまで社外の人を含む飲食に限られます。贈答や遊興は対象外と覚えておくのが安全です。

「会議費」として全額落とすための4条件

接待であっても、次の4つの要件をすべて満たせば交際費から除外され、会議費(または福利厚生費など)として全額を経費にできます。

- 飲食等のための支出であること

- 社外の人が参加していること

- 1人あたり1万円以下であること

- 所定の事項を記録・保存していること

条件1:飲食等のための支出であること

ランチ・ディナー・お弁当代などの飲食が対象です。お土産代やゴルフ、観劇、旅行などは対象外で、金額にかかわらず交際費になります。

条件2:社外の人が参加していること

取引先・顧客・下請業者など、外部の人が1人でも含まれている必要があります。役員や従業員だけの社内飲み会は、たとえ1人3,000円でもこの基準は使えず、原則として交際費です。

ただし社内飲食でも例外はあります。弁当を食べながら会議した実態があれば会議費、全社員対象の忘年会などは福利厚生費として処理できます。

条件3:1人あたり1万円以下であること

判定は「支払総額 ÷ 参加人数(社内・社外を含む)」で計算します。この基準が、2024年4月1日以後に開始する事業年度から、従来の5,000円から1万円に引き上げられました。

なお、参加人数には社内のメンバーも含めて割る点に注意します。人数の記録がないと、この計算自体ができません。

条件4:所定の事項を記録・保存していること

会議費にするには、領収書や経費精算書に次の内容を必ず記録しておく必要があります。これがないと、金額が基準内でも否認されます。

- 飲食等の年月日

- 参加した得意先等の氏名・名称・関係

- 参加人数

- 金額、飲食店名・所在地(領収書に記載があればOK)

インボイス制度下の「税込・税抜」判定

「1万円基準」を判定するとき、消費税を含める(税込)か抜く(税抜)かは、会社が採用している経理方式に合わせます。同じ金額でも経理方式で結論が変わるため、ここは実務でつまずきやすいポイントです。

| 経理方式 | 判定に使う金額 | 結論 |

|---|---|---|

| 税抜経理 | 税抜9,500円(税込10,450円) | 1万円以下→会議費 |

| 税込経理 | 税込10,450円 | 1万円超→交際費 |

同じ飲食でも、税抜経理なら会議費、税込経理なら交際費という分かれ方をします。自社がどちらの方式かを最初に確認しておくのが安全です。

なお、インボイスの登録番号がない店(経過措置の適用がある場合)は計算が複雑になります。この場合は税理士に確認するのが確実です。

中小企業だけの特例(交際費でも経費になる)

「1人1万円を超えた=交際費だから経費にならない」と諦めるのは早いです。資本金1億円以下の中小企業には、交際費を一定額まで経費にできる特例があります。

次のどちらか有利な方を選べます。

| 選択肢 | 内容 | 向いている会社 |

|---|---|---|

| ① 年800万円まで定額控除 | 交際費の合計のうち年800万円まで全額経費 | 交際費がそれほど多くない(年1,600万円以下) |

| ② 飲食接待費の50%控除 | 交際費のうち飲食代の50%を経費(贈答品は対象外) | 飲食の交際費が非常に多い |

実務では、計算が簡単な①年800万円までの定額控除を選ぶ中小企業がほとんどです。つまり中小企業なら、よほど派手な接待を繰り返さない限り、実質的に交際費も全額経費にできると考えて差し支えありません。

まとめ:3ステップの判定フロー

飲食費の領収書を受け取ったら、次の順序で確認します。「誰と・いくら・会社規模」の3点を順に当てはめるだけです。

- 誰と?:社外の人がいなければ交際費(または福利厚生費)

- 1人いくら?:1万円以下なら会議費、超えれば交際費

- 会社規模は?:中小企業なら交際費でも年800万円まで経費OK

- 基準が5,000円から1万円に倍増し、ちょっとしたコース料理も会議費にしやすくなった

- ただし「誰と・何人で」の記録がないと否認リスクは変わらない

基準が倍増したことで、会議費として処理できる範囲は広がりました。とはいえ、否認を防ぐ最後の砦は記録です。経費精算のたびに参加者と人数を残すルールを徹底しましょう。

よくある質問

Q1:1万円基準は税込・税抜のどちらで判定しますか?

会社が採用している経理方式に合わせます。税抜経理なら税抜金額で、税込経理なら税込金額で判定します。たとえば税抜9,500円(税込10,450円)の飲食は、税抜経理なら会議費、税込経理なら交際費になります。

Q2:社内の人だけの飲み会は会議費になりますか?

原則として交際費です。1万円基準は社外の人を含む飲食が前提のため、社内だけの飲み会には使えません。ただし弁当を食べながら会議した実態があれば会議費、全社員対象の忘年会などは福利厚生費として処理できます。

Q3:お中元やゴルフ接待は1万円以下でも会議費にできますか?

できません。贈答品や遊興(ゴルフ・観劇など)は飲食ではないため、金額に関係なく交際費になります。1万円基準が使えるのは飲食代に限られます。

Q4:交際費になったら経費にできないのですか?

資本金1億円以下の中小企業なら、年800万円まで経費にできます。多くの中小企業は計算の簡単な「年800万円定額控除」を選んでおり、よほど接待が多くない限り実質的に全額経費にできます。

Q5:会議費にするのに必要な記録は何ですか?

①飲食の年月日、②参加した得意先等の氏名・名称・関係、③参加人数、④金額・飲食店名・所在地、の4項目です。これらの記録がないと、金額が基準内でも否認される可能性があります。

関連記事

- 会議費と交際費の違いは「1万円基準(旧5,000円)」への

- 取引先の結婚祝い・香典の勘定科目は「交際費」と

- 手土産の勘定科目は「交際費」仕訳例と経費にする条件

- 接待交際費の勘定科目と損金算入の上限

- 渉外費とは交際費・接待交際費・会議費との違いと

- 社員だけの飲み会は「福利厚生費」になる忘年会や歓送迎会を

- 福利厚生費になる給与課税される健康診断・社員旅行・商品券の

- 協賛金・スポンサー料の勘定科目は4つ広告宣伝費か寄付金かの

- クレジットカードの「年会費」と「ポイント利用」の

※本記事は一般的な会計・税務の情報を整理したものです。実際の科目判定や損金算入の可否は個別の事情で異なるため、最終的な処理は顧問税理士など有資格者にご相談ください。