修繕費と資本的支出は、実質判定→形式基準→周期基準の5層フィルタで判定します。「20万円・60万円・10%・概ね3年」4基準の使い分けと、外壁塗装・空調・LED化・エレベーターなど13事例の判定マトリクス、税務調査の論点まで整理します。

この記事でわかること

- 修繕費と資本的支出を分ける5層フィルタ判定フロー(実質判定→明らか資本的→明らか修繕→形式基準→周期基準)

- 法人税基本通達7-8-1〜7-8-5を時系列で読み解く整理表と、判定の優先順位

- 「20万円・60万円・10%・概ね3年」4つの形式基準の使い分けマトリクス

- 外壁塗装・空調更新・LED化・エレベーター更新など13事例の判定マトリクス

- 税務調査で否認されやすい3類型と、それを防ぐ月次レビュー運用

- 一括計上・資産計上・除却を伴う更新・30/70按分の仕訳4パターン

結論を先に書きます

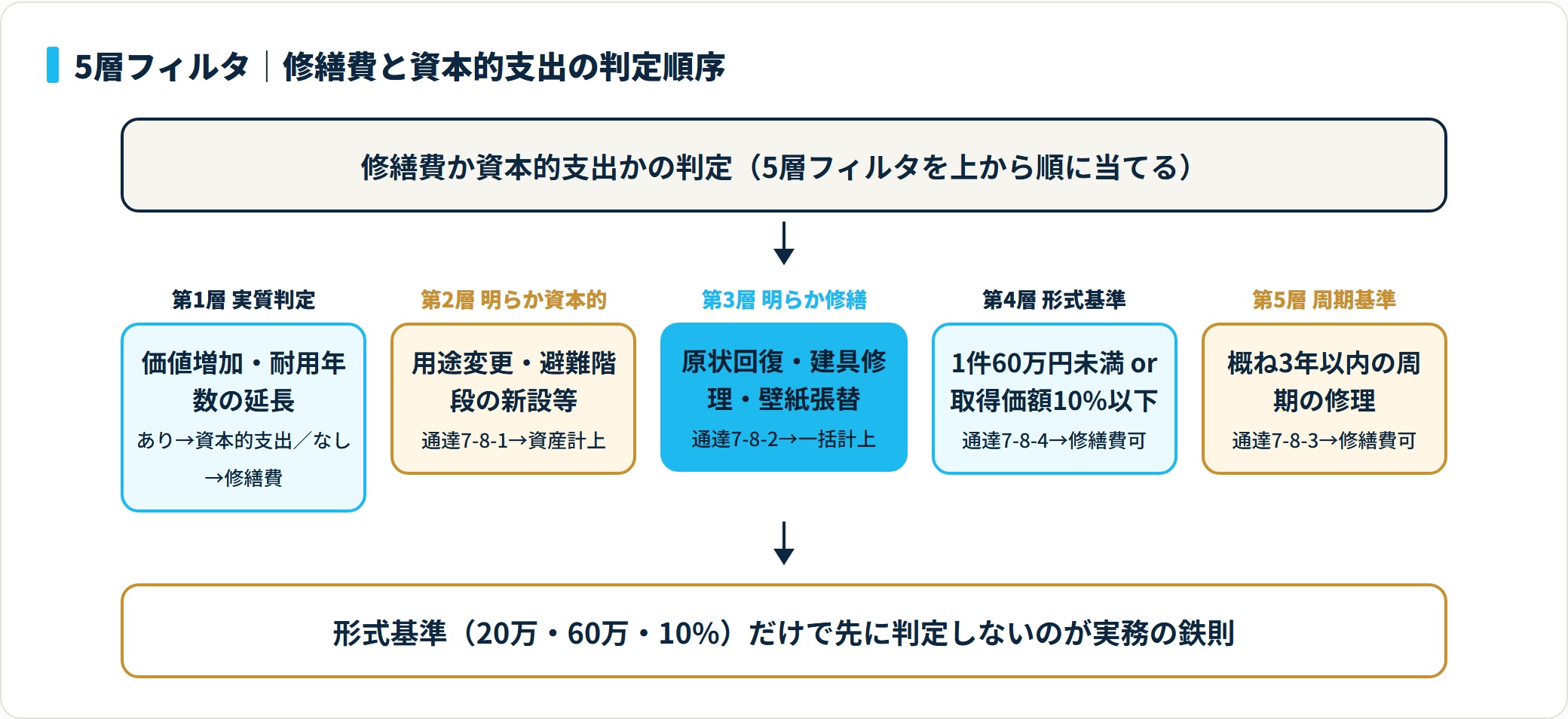

修繕費と資本的支出の判定は、形式基準だけで決めると順序を誤りやすく、税務調査で否認されやすいポイントです。実務の答えは、次の5層フィルタを上から順番に当てること。

判定の柱は実質判定(価値増加・耐用年数の延長があるか)で、形式基準や周期基準はあくまで実質判定が困難なときの救済手段です。「60万円未満だから修繕費」と最初に当てるのは、典型的な順序ミスになります。

- 判定は①実質判定→②明らか資本的支出→③明らか修繕費→④形式基準→⑤周期基準の順で当てる

- 4つの形式基準(20万円・60万円・10%・概ね3年)は実質判定が困難な場合の救済基準

- 60万円基準と10%基準は選択適用(建物など大規模資産では10%が圧倒的に有利)

- 30%/70%按分(通達7-8-5)は継続適用が要件

本記事では、国税庁タックスアンサーNo.5402・法人税基本通達7-8-1〜7-8-5・e-Gov 法人税法施行令第132条といった一次情報をたどりながら、4つの形式基準の使い分け、13事例の判定マトリクス、税務調査で否認されやすい3類型、月次レビューの運用までを実務目線で整理します。なお、個別の工事で迷うケースは、事前に顧問税理士または所轄税務署にご相談ください。

修繕費と資本的支出の判定は「5層フィルタ」を順番に当てる

判定の答えは、5層フィルタを上から順番に当てることです。まずは全体像から押さえます。

国税庁タックスアンサーNo.5402(修繕費とならないものの判定)は、固定資産の修理・改良のために支出した金額のうち、その固定資産の使用可能期間を延長させる部分または価値を増加させる部分は、資本的支出として取得価額に加算すると整理しています。

実質判定は「価値増加」または「使用可能期間の延長」に当たるかどうかで決まります。ただし現場ではこれだけで判断するのは難しいため、形式基準と周期基準を併用するのが実務です。

| 層 | 判定フィルタ | YES のとき |

|---|---|---|

| 第1層 | 実質判定:価値増加・耐用年数延長があるか | 明らかにYES→資本的支出/明らかにNO→第3層/グレー→第2層 |

| 第2層 | 明らかな資本的支出か(用途変更・避難階段新設・増築等) | YES→資本的支出として資産計上(通達7-8-1) |

| 第3層 | 明らかな修繕費か(壁紙張替・建具修理・原状回復等) | YES→修繕費として一括計上(通達7-8-2) |

| 第4層 | 形式基準:1件60万円未満 または 取得価額の10%以下か | YES→修繕費として一括計上可(通達7-8-4) |

| 第5層 | 概ね3年以内の周期で発生する修理か | YES→修繕費として一括計上可(通達7-8-3) |

この5層を上から当てるのが重要です。「20万円未満だから修繕費」「60万円未満だから修繕費」という形式基準だけの判断は順序を誤った運用で、税務調査で否認されやすい典型パターンになります。

e-Gov 法人税法施行令第132条(資本的支出)は、資本的支出を「使用可能期間を延長させる部分」「価額を増加させる部分」と定義し、まず実質判定を求めています。形式基準(通達7-8-3・7-8-4)は、あくまで実質判定が困難な場合の救済的・簡便的な判定方法という位置づけです。

修繕費と資本的支出の違いが決算で何を変えるか

修繕費か資本的支出かの判定は、決算と税務調査で大きく3つを左右します。

まず当期の損益です。300万円の工事を全額修繕費で一括計上すれば当期費用は300万円ですが、資本的支出として資産計上し耐用年数10年で減価償却(定額法)すれば当期費用は30万円。差額270万円が当期利益と法人税額に直接効いてくるわけです。

次にキャッシュフローと税負担のタイミングです。修繕費なら当期で費用化が完了しますが、資本的支出は減価償却を通じて10年・15年と長期で費用化され、税負担も平準化されます。

そして税務調査での論点形成です。外壁の補修に一部塗装変更(防水機能の向上)を含む工事を全額修繕費で計上していたところ、税務調査で「防水機能の向上分は資本的支出」と指摘され、過去3期分の遡及修正を求められた事例があります。

こうした事態は、運用の型で防げます。有効なのが「見積書の用途記載+月次レビュー+期末固定資産台帳点検」の3層運用です。工事業者には「修繕」「更新」「新設」「機能向上」を分けて見積書に記載してもらい、月次では修繕費の総勘定元帳から1件30万円超を抽出して用途を確認、期末には固定資産台帳と工事完了報告書を全件突き合わせる。この運用を継続すれば、修繕費に関する重大な指摘は出にくくなります。

法人税基本通達7-8-1〜7-8-5を時系列で整理する

修繕費と資本的支出の判定は、法人税基本通達7-8-1から7-8-5までの5本を時系列で読むと理解しやすくなります。「タックスアンサーNo.5402だけ読めばいい」と整理されがちですが、判断に迷うときの最終根拠は各通達の本文にあります。

| 通達番号 | 役割 | 主な内容 |

|---|---|---|

| 7-8-1 | 資本的支出の例示 | 避難階段の取付、用途変更のための模様替え、部分品取替の価値増加分など、資本的支出の代表例 |

| 7-8-2 | 修繕費に含まれる費用 | 解体移築費用(一定条件下)、機械装置の移設費用、地盤沈下の地盛り費用など、修繕費の例示 |

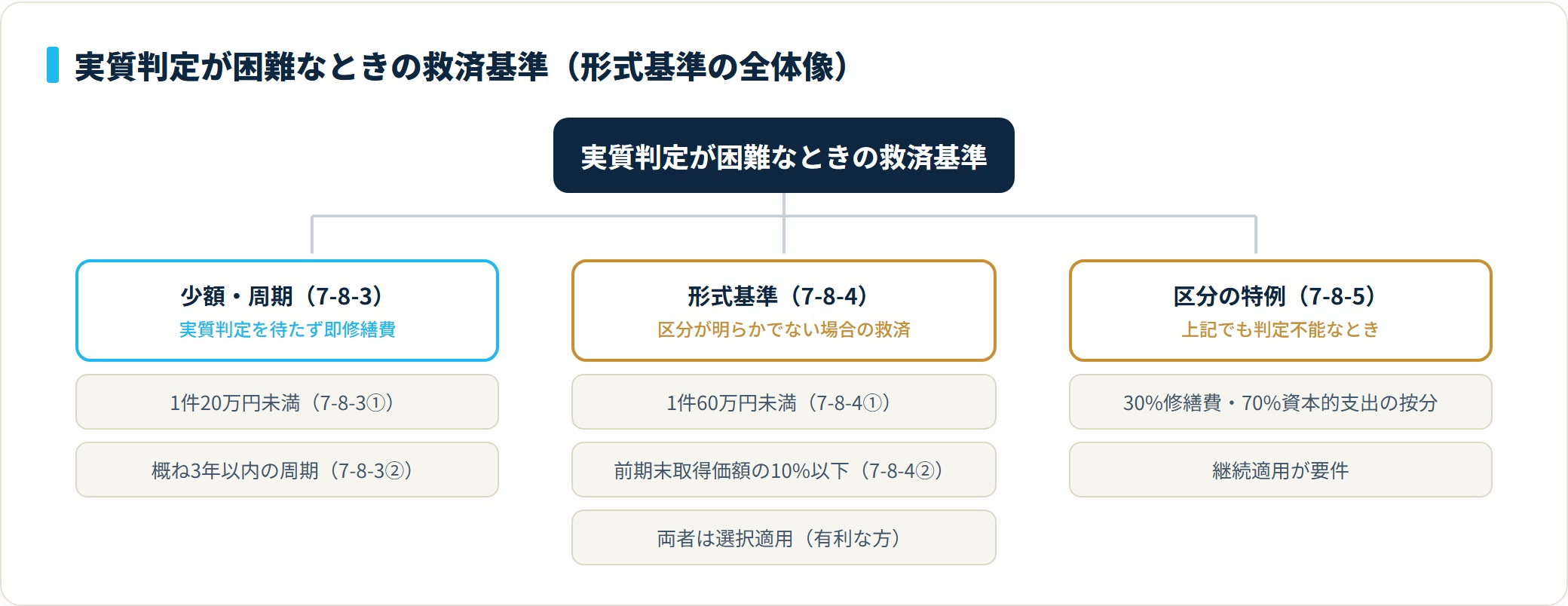

| 7-8-3 | 少額・周期の短い費用 | ①1件20万円未満/②概ね3年以内の周期──いずれか該当で実質判定を待たず損金算入可 |

| 7-8-4 | 形式基準による修繕費の判定 | 区分が明らかでない金額が①60万円未満/②前期末取得価額の10%以下なら修繕費可 |

| 7-8-5 | 区分の特例 | 形式基準でも判定不能なとき、継続適用を条件に「30%修繕費・70%資本的支出」の按分を認める |

この5つを読み解くと、判定の優先順位が見えてきます。7-8-1(資本的支出の例示)と7-8-2(修繕費の例示)が実質判定の柱で、ここで判定できれば形式基準(7-8-4)や周期基準(7-8-3)に進む必要はありません。

実質判定が困難なグレーゾーンに限り、7-8-3(少額・周期)→7-8-4(形式基準)→7-8-5(30/70按分)の順で簡便的な判定に進みます。現場で起きる誤りの多くは、「20万円未満だから修繕費」「60万円未満だから修繕費」と形式基準を最初から当てる順序ミスです。

4つの形式基準の使い分けマトリクス

修繕費の形式基準としてよく登場する数字は「20万円」「60万円」「10%」「概ね3年」の4つです。これらは似ているようで適用場面が異なり、混同すると判定を誤ります。

- 1件20万円未満(7-8-3①)

- 概ね3年以内の周期(7-8-3②)

- 1件60万円未満(7-8-4①)

- 前期末取得価額の10%以下(7-8-4②)

| 基準 | 通達 | 適用条件 | 適用場面 |

|---|---|---|---|

| 1件20万円未満 | 7-8-3① | 一の修理・改良に要した金額が20万円未満 | 実質判定を待たず修繕費。少額修繕の簡便判定 |

| 概ね3年以内の周期 | 7-8-3② | 概ね3年以内の周期で発生する修理・改良が明らか | 定期メンテ・周期修繕の簡便判定。修繕履歴の提示が前提 |

| 1件60万円未満 | 7-8-4① | 区分が明らかでない金額のうち1件60万円未満 | 実質判定でも7-8-3でも判定困難な場合の救済 |

| 前期末取得価額の10%以下 | 7-8-4② | 区分が明らかでない金額のうち前期末取得価額の10%以下 | 建物・大型機械など大規模資産の大規模修繕の救済 |

現場が混乱しやすいのは、「20万円基準(7-8-3)」と「60万円基準(7-8-4)」の関係です。両者は別の場面で使う基準で、20万円基準は実質判定を待たず即修繕費にできる簡便基準、60万円基準は実質判定で区分が明らかでない場合の救済基準です。

さらに、60万円基準と10%基準は並列・選択適用で、いずれか有利なほうを選べます。取得価額1億円の建物なら、10%基準は1,000万円未満まで救済対象になり、60万円基準より圧倒的に有利。通達7-8-4が両基準の選択適用を明示しています。

30%/70%按分(通達7-8-5)の継続適用要件

7-8-3でも7-8-4でも判定できないグレーゾーンの工事は、通達7-8-5が「支出金額の30%相当額または前期末取得価額の10%相当額のいずれか少ない金額を修繕費とし、残額を資本的支出」とする按分を認めています。

ただし、この按分は「継続適用」が条件という点が見落とされがちです。ある期だけ自社に有利な按分をして翌期から実質判定に戻す運用は、通達7-8-5の趣旨から外れます。按分を採用した工事種別については、過去3期分の修繕履歴を表で保存し、継続適用の証跡として税務調査時に提示できるようにしておくのが安全です。

経理現場のリアル:形式基準(20万円・60万円・10%)と周期基準(概ね3年)は「実質判定が困難な場面で初めて登場する救済基準」と捉えてください。典型ミスは、金額が小さいからと最初から形式基準で判断し、税務調査で実質判定(用途変更・耐用年数延長)に踏み込まれて否認されるケースです。迷うときは所轄税務署の事前照会(書面照会・無料)や顧問税理士の助言を活用してください。

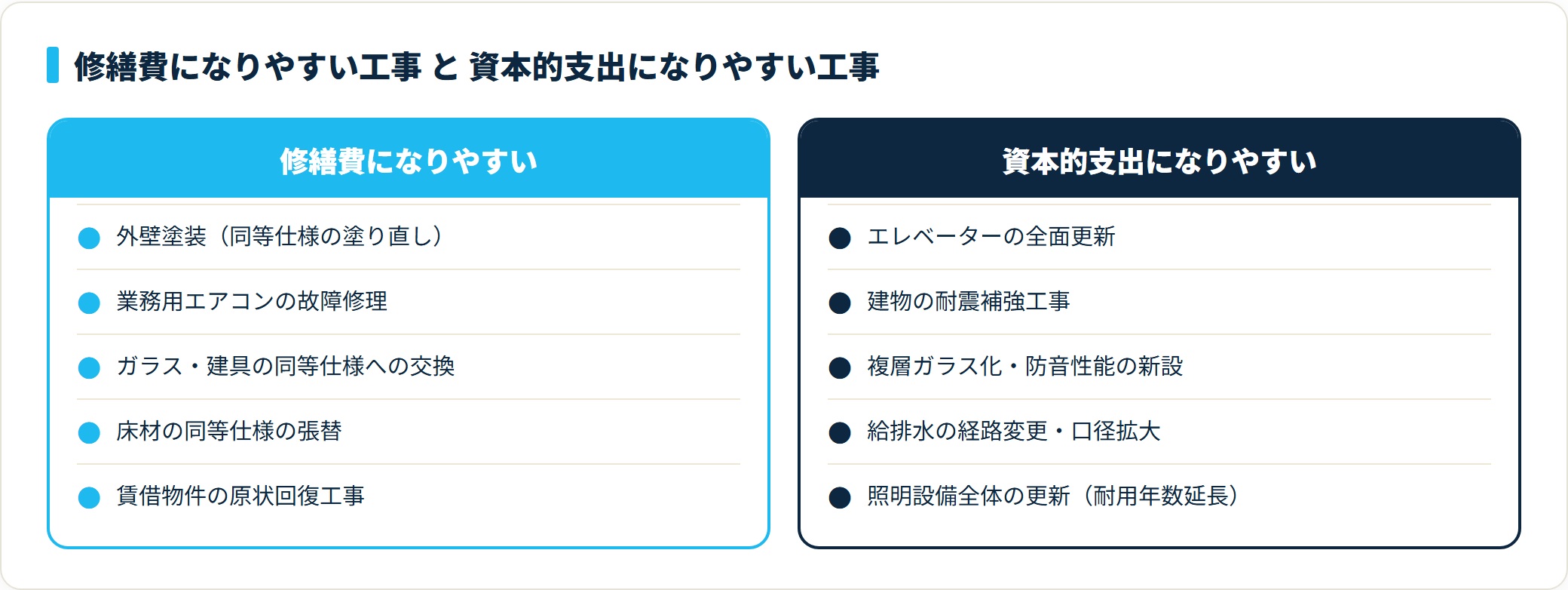

13事例の判定マトリクス(外壁塗装・空調・LED・エレベーター)

修繕費と資本的支出の判定は、工事種別ごとに整理しておくのが最も再現性の高い運用です。代表的な13事例を、判定軸と根拠通達を併記して一覧化します。あくまで一般的な目安で、個別事例の判定には工事内容・見積書記載・既存設備の使用可能期間などの確認が必要です。

| # | 工事種別 | 判定(一般的目安) | 根拠・着眼点 |

|---|---|---|---|

| 1 | 外壁塗装(同等仕様で塗り直し) | 修繕費(原状回復) | 同等仕様・劣化部の原状回復は7-8-2。防水・断熱機能の新設は資本的支出 |

| 2 | 屋根防水工事(劣化部の打ち替え) | 修繕費(原状回復) | 劣化部の打ち替えは原状回復。全体の仕様変更・耐用年数延長は資本的支出 |

| 3 | 業務用エアコンの故障修理 | 修繕費(原状回復) | 故障部品の交換は7-8-2。本体を丸ごと入替は新規取得+既存除却 |

| 4 | LED照明への一括更新(蛍光灯から) | 区分検討(実質判定) | 電球取替の延長なら修繕費。照明設備全体の更新・耐用年数延長は資本的支出 |

| 5 | エレベーターの全面更新 | 資本的支出(資産計上) | 耐用年数延長・主要部品の総入替は7-8-1。部分修理は修繕費 |

| 6 | 給排水配管の交換(劣化分) | 区分検討 | 劣化部のみの交換は修繕費。経路変更・口径拡大・系統増設は資本的支出 |

| 7 | ガラス・建具の交換 | 修繕費(原状回復) | 同等仕様への交換は修繕費。複層ガラス化・防音性能新設は資本的支出 |

| 8 | 床材の張替(同等仕様) | 修繕費(原状回復) | 同等仕様の張替は修繕費。大理石化等のグレードアップは資本的支出 |

| 9 | 建物の耐震補強工事 | 資本的支出(資産計上) | 耐震性能の新設・向上は7-8-1の用途変更/価値増加に該当 |

| 10 | 看板の更新(同等サイズ) | 修繕費 or 一括償却 | 10万円未満は消耗品費等。10万〜30万円未満は少額減価償却資産の特例も検討 |

| 11 | 屋上防水のシート貼り工事 | 区分検討 | 劣化部のシート補修は修繕費。防水層の新設・全面更新は資本的支出 |

| 12 | 古い設備の解体・撤去 | 除却損 or 修繕費 | 除却を伴えば固定資産除却損。解体後に新設を伴う場合は資本的支出 |

| 13 | 賃借物件の原状回復工事 | 修繕費(原則) | 原状回復義務の履行は修繕費。資産計上済み造作は除却損と組み合わせ |

境界事例で見積書をどう作るか

13事例のうち、最も判定に迷うのは「LED化」「外壁塗装」「屋根防水」の3つです。これらは「同等仕様の交換」「機能向上」「耐用年数延長」のどれが主目的かで判定が分かれます。

有効な運用ルールは、工事業者への見積依頼時に「修繕(原状回復)部分」「更新(同等仕様交換)部分」「機能向上部分」を必ず分けて記載してもらうことです。

LED化工事なら、「既存蛍光灯の電球切れ対応に相当する分」「ベース照明器具の更新分」「照度向上のための増設分」を分けて記載してもらえば、修繕費部分と資本的支出部分の按分根拠が見積書上で明確になります。

税務調査では、修繕費の総勘定元帳と工事見積書・請求書・支払伝票が突き合わせられます。見積書の用途欄に「外壁塗装一式」とだけあると、調査官は「内訳が分からないため機能向上分が含まれているのでは」と疑います。

逆に「①既存塗膜の剥離・下地補修(原状回復)」「②同等仕様シリコン塗装の塗布」「③防水機能の追加塗装」と分けて記載されていれば、内訳に基づく区分処理ができ、論点になりにくくなります。

税務調査で否認されやすい3類型と月次レビュー運用

修繕費に関する税務調査の指摘パターンは、否認されやすい3類型に集約されます。国税不服審判所の裁決事例検索でも、修繕費と資本的支出の区分が論点になった事例が継続的に公表されています。

- 高額一括計上(実質判定の欠如)

- 現場名と用途の不一致

- 見積書の用途記載不備

否認類型1:高額一括計上(実質判定の欠如)

1件300万円超の工事を全額修繕費で一括計上したケースで、見積書に「外壁塗装一式」「全面改修工事」とだけあると、税務調査では機能向上分・耐用年数延長分が含まれている可能性があると推定され、按分計算(通達7-8-5)または資産計上を求められます。

500万円の大規模修繕を全額修繕費で計上していたところ、見積書の内訳から「防水機能の新設」「断熱性能の新設」が抽出され、約4割が資本的支出に振り替えられた事例もあります。

否認類型2:現場名と用途の不一致

工事業者の請求書の現場名・物件名と、固定資産台帳の登録物件が一致しないと、調査官は「実際にどの資産に対する工事か」を疑います。

賃借物件の工事を自社所有物件の修繕費に計上していた、社長個人の自宅工事を会社の修繕費で計上していた──こうした事例が散発的に見つかると、修繕費全体への信頼が低下し、過去3期分の全件点検につながります。

否認類型3:見積書の用途記載不備

「修繕一式」「リフォーム工事」「メンテナンス費用」といった抽象的な見積書のまま処理されたケースは、税務調査で必ず内訳の追加提出を求められます。提出できないと「機能向上分が含まれていると推定する」という判断につながり、一定割合を資本的支出に振り替える指摘になります。

逆に、見積書の用途欄に「①〜③の分類」と内訳金額が記載されているだけで、修繕費に関する指摘は実質ゼロに抑えられます。

月次レビュー運用と期末点検チェックリスト

否認パターンを月次レビューと期末点検で予防するための運用ルールを、実務の手順としてまとめます。

| タイミング | チェック項目 | 具体的な点検内容 |

|---|---|---|

| 支出時(起票時) | 見積書の用途欄 | 「修繕/更新/機能向上」の3分類で内訳記載があるか。一式記載のみは内訳提出を依頼 |

| 月次決算時 | 修繕費 総勘定元帳 | 1件30万円超を抽出し、用途と判定根拠(実質/形式/周期)を別紙メモで保存 |

| 月次決算時 | 現場名・物件名照合 | 計上した工事の現場名と固定資産台帳の登録物件が一致しているか |

| 期末(年次) | 固定資産台帳の整備 | 資本的支出が台帳に登録され、減価償却計算が適切か |

| 期末(年次) | 按分の継続適用 | 7-8-5の30/70按分を採用した工事種別の継続性が保たれているか |

月次レビューで1件30万円超を抽出するルールは、税務調査官が必ず点検する金額帯をカバーするための型です。形式基準60万円より低めに線を引くことで、グレーゾーンを月次の段階で早期発見できます。

修繕費・資本的支出の仕訳パターン4種

判定結果を仕訳に落とし込む際の代表パターンを4種類に整理します。仕訳は会計ソフト(freee・マネーフォワードクラウド・弥生会計)の補助科目運用と合わせて設計すると、実務効率が上がります。

パターン1:修繕費の一括計上

外壁塗装(同等仕様・150万円)を修繕費として一括計上する仕訳例です。消費税は標準税率10%で計算しています。

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 修繕費 | 1,500,000 | 普通預金 | 1,650,000 | 本社外壁塗装(同等仕様) |

| 仮払消費税 | 150,000 |

パターン2:資本的支出の資産計上

エレベーター全面更新(500万円・耐用年数17年・定額法)を資産計上する仕訳例です。減価償却費は事業年度末に計上します。

| 時点 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 支出時 | 建物附属設備 / 仮払消費税 | 5,000,000 / 500,000 | 普通預金 | 5,500,000 |

| 事業年度末(初年度・月割) | 減価償却費 | 294,118(500万円÷17年) | 建物附属設備(または減価償却累計額) | 294,118 |

パターン3:除却を伴う更新(除却損+新規取得)

故障した業務用エアコン(簿価10万円)を撤去し、新品(30万円・耐用年数6年)に交換するケースです。中小企業者等の少額減価償却資産の特例(30万円未満・取得時全額損金算入)が使える場合は新規分の一括費用化も可能ですが、ここでは原則処理を示します。

| 処理内容 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 既存エアコン除却 | 固定資産除却損 | 100,000 | 建物附属設備 | 100,000 |

| 新規エアコン取得 | 建物附属設備 / 仮払消費税 | 300,000 / 30,000 | 普通預金 | 330,000 |

パターン4:30%/70%按分(通達7-8-5)

区分が明らかでない200万円の工事を、通達7-8-5に基づき30%相当(60万円)を修繕費・70%相当(140万円)を資本的支出として按分する仕訳例です。継続適用が条件である点に注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 修繕費 | 600,000 | 普通預金 | 2,200,000 | ○○工事(30/70按分・継続適用) |

| 建物附属設備 | 1,400,000 | 同上 70%資本的支出分 | ||

| 仮払消費税 | 200,000 |

e-Gov 法人税法第31条(減価償却資産の償却費の計算)は、資本的支出として計上した金額の減価償却計算を求めています。資本的支出の減価償却は原則として既存資産と同じ耐用年数・償却方法を継続しますが、新規取得相当の追加資産として処理する方法も認められており、会計ソフトの固定資産モジュールで個別管理するのが実務上のスタンダードです。

同じ工事でも、20万円未満・概ね3年周期・60万円未満・前期末取得価額の10%といった形式基準を先に当てるか、価値増加や耐用年数の延長という実質判定から入るかで、修繕費と資本的支出の結論は変わります。見積書が「一式」のままだと、税務調査で機能向上分を指摘される余地も残ります。自社の工事内容と契約に沿った区分を固めたいときは、自分の状況に合う税理士を無料で紹介してもらえるサービスを使えば、相談先探しから始める手間を省けます。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

よくある質問

Q1:20万円未満なら必ず修繕費でいいですか?

通達7-8-3①は、1件20万円未満の修理・改良は実質判定を待たず修繕費として処理できると整理しています。

ただし「1件」の単位が論点になることがあり、1つの工事を複数の請求書に分割して20万円未満に見せる運用は税務調査で否認されやすい類型です。自然な工事単位での「1件20万円未満」である点を、見積書・請求書の現場名・工事内容で確認してください。

Q2:60万円未満と取得価額の10%以下、どちらが優先しますか?

通達7-8-4は両基準の選択適用を明示しており、いずれか有利なほうを選べます。

建物のような大規模資産では10%基準が圧倒的に有利になる場合が多く、機械装置のような中小規模資産では60万円基準のほうが使いやすい場面があります。両基準の併用ではなく、工事ごとにいずれか一方を選択する運用になります。

Q3:概ね3年以内の周期修繕とは何ですか?

通達7-8-3②は、概ね3年以内の周期で発生することが過去の実績や見積もりから明らかな修理・改良は、金額にかかわらず修繕費として処理可能と整理しています。

「過去の実績」が条件のため、修繕履歴(修繕台帳・工事完了報告書)の保存が運用上のポイントです。新設工事や初回の大規模修繕は過去実績がなく7-8-3②の適用は困難で、7-8-4の形式基準や7-8-5の按分で判定する流れになります。

Q4:30%/70%按分はどんなときに使いますか?

通達7-8-5は、実質判定(7-8-1・7-8-2)でも形式基準(7-8-3・7-8-4)でも判定できない大規模なグレーゾーン工事について、継続適用を条件に30%/70%按分を認めています。

実務上は、機能向上分と原状回復分が混在する大規模修繕(外壁全面改修・屋上防水全面更新等)で、見積書の内訳分離が困難な場合に活用されます。一度採用した按分方法を翌期以降も同じ工事種別で継続することが要件です。

Q5:賃借物件の原状回復工事は修繕費ですか?

賃貸借契約終了時の原状回復義務の履行費用は、原則として修繕費として処理します。

ただし、入居中に内装工事として資産計上していたもの(賃借建物造作)を退去時に撤去する場合は、未償却残高を「固定資産除却損」として計上し、新たに発生する原状回復費用を修繕費として処理する組み合わせになります。国税庁 質疑応答事例(法人税)に類似事例があり、契約書の原状回復義務の範囲も確認が必要です。

Q6:個人事業主(青色申告)でも同じ判定ですか?

個人事業主の所得税についても、タックスアンサーNo.1379(所得税)が法人税のNo.5402とほぼ同じ判定軸を示しています。

所得税基本通達37-10〜37-14が法人税基本通達7-8-1〜7-8-5に対応し、判定基準(20万円・60万円・10%・概ね3年)も同一です。ただし所得税では、中小企業庁 中小企業税制で整理されている少額減価償却資産の特例(30万円未満・年300万円上限)の活用範囲も含めて検討してください。

Q7:修繕費の判定で迷ったらどうすればいいですか?

1件30万円超の工事で迷う場合は、まず工事業者から「修繕/更新/機能向上」の内訳付き見積書を取り、その上で顧問税理士に判定を相談するのが実務的な流れです。

さらに高額(1件500万円超)や継続適用が論点になりそうな按分処理は、所轄税務署の事前照会(書面照会・無料)を活用すると判断根拠が確実になります。判断を後回しにせず、支出時点で根拠を整理しておくのが税務調査対策の基本です。

まとめ:修繕費と資本的支出は「5層フィルタを順番に当てる」

修繕費と資本的支出の判定で最も大事なのは、形式基準(20万円・60万円・10%)だけで判定しないことです。形式基準だけの判断は順序を誤りやすく、税務調査で否認されやすくなります。

判定の基本は「①実質判定→②明らかな資本的支出(7-8-1)→③明らかな修繕費(7-8-2)→④形式基準(7-8-4)→⑤概ね3年周期(7-8-3)」の5層フィルタを上から順番に当てる手順。形式基準は、実質判定が困難な場合の救済基準という位置づけです。

- 判定は5層フィルタを上から当てる(実質→明らか資本的→明らか修繕→形式基準→周期基準)

- 4つの形式基準(20万円・60万円・10%・概ね3年)は実質判定が困難な場合の救済基準

- 60万円基準と10%基準は選択適用(建物など大規模資産では10%が有利)

- 30%/70%按分(7-8-5)は継続適用が要件

- 否認類型は「高額一括計上・現場名と用途の不一致・見積書記載不備」の3つ

- 見積書に「修繕/更新/機能向上」の内訳記載を依頼する運用が最強の予防策

- 1件30万円超は月次レビューで用途・判定根拠を別紙メモで保存

仕訳パターン4種(一括計上・資産計上・除却を伴う更新・30/70按分)と、13事例の判定マトリクス、否認3類型と月次レビュー運用を組み合わせれば、現場での判定迷子は大きく減ります。本記事の判定軸はあくまで一般的な目安です。個別の工事で迷うケースは、見積書の内訳分離を工事業者に依頼した上で、顧問税理士または所轄税務署にご相談ください。所轄税務署の事前照会(書面照会・無料)も、判断根拠を確実にする有効な選択肢です。

免責事項

※本記事は国税庁・e-Gov等の公開情報をもとにした一般的な整理です。個別の工事の税務判断は、顧問税理士または所轄税務署にご相談ください。