勘定科目・仕訳ガイド– category –

-

業務用エアコンの勘定科目と耐用年数は?「建物附属設備(15年)」と「備品(6年)」の判定基準

オフィスや店舗のエアコン設置費用の勘定科目は、タイプによって「建物附属設備」か「工具器具備品」に分かれます。天井埋め込み型(カセット)や壁掛け型の耐用年数は15年か6年か?判定のポイントと、修理・交換時の仕訳を解説します。 -

固定資産と消耗品の境界線は?「10万円・30万円の壁」と判定フローを徹底解説

経理実務で迷う「固定資産」と「消耗品費」の違いを、取得価額「10万円」「30万円」の基準で分かりやすく解説します。中小企業や個人事業主(青色申告)が使える「少額減価償却資産の特例」や、判定に便利なフローチャートも掲載。節税につながる正しい会計処理をマスターしましょう。 -

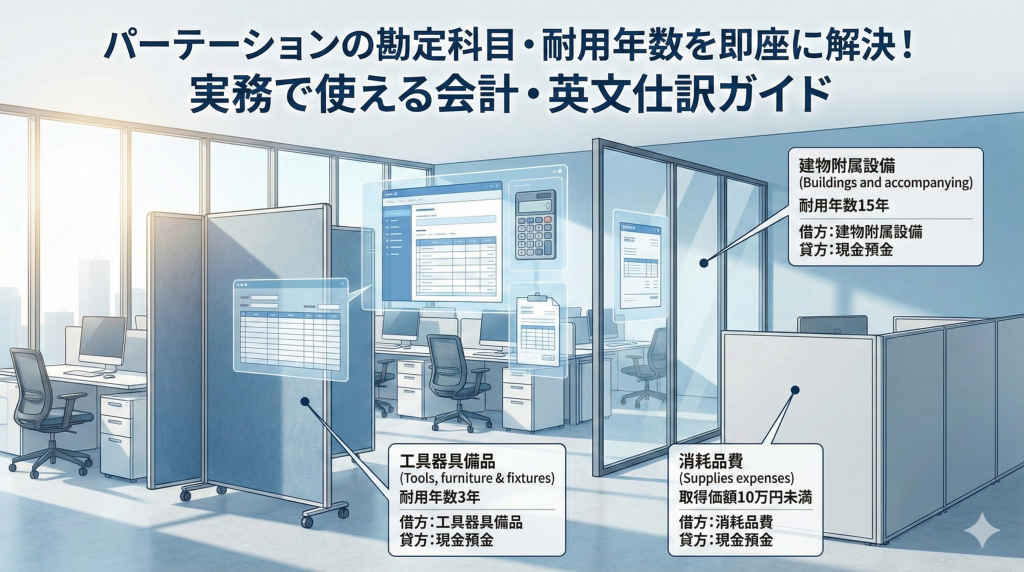

パーティションの勘定科目と耐用年数|5パターン判定と仕訳例【2026年】

オフィスの間仕切り(パーティション)工事の勘定科目は、施工方法によって「建物附属設備」か「工具器具備品」に分かれます。3年か15年かで大きく変わる耐用年数の判定基準と、具体的な仕訳例を解説します。 -

受水槽の勘定科目と耐用年数【2026年】3パターン判定と仕訳例|国税庁根拠

ビルやマンションの受水槽(貯水槽)設置・交換費用の勘定科目は、原則「建物附属設備」で耐用年数「15年」となります。ただし例外的に「器具及び備品(7年)」となるケースも。実務で迷いやすい判定基準と、具体的な仕訳例をわかりやすく解説します。 -

看板の勘定科目と耐用年数は?「建物附属設備」か「構築物」か、種類別の判断基準を解説

店舗や事務所の看板(サイン)設置工事の勘定科目は、その種類や設置方法によって「建物附属設備」「構築物」「工具器具備品」のいずれかに分かれます。袖看板、野立て看板、スタンド看板など、タイプ別の耐用年数と仕訳のポイントを解説します。