弥生会計の消費税は、税抜経理と税込経理で入力方法が変わり、課税区分6種の設定が要になります。迷いやすい非課税・不課税の見分け方や仕入・売上の入力手順、インボイス経過措置の選び方、決算精算仕訳まで解説します。

この記事でわかること

- 弥生会計の税抜経理と税込経理の違いと、自分がどちらを選ぶべきかの判断軸

- 取引ごとに設定する課税区分6種の意味と、迷いやすい非課税・不課税の見分け方

- 仕入・売上それぞれの具体的な仕訳と弥生会計の入力手順(仮払・仮受消費税は自動計上)

- インボイス経過措置(80%・50%控除)の課税区分の選び方

- 決算時の消費税精算仕訳と、よくある入力ミス3つの直し方

結論を先に書きます

弥生会計の消費税処理は、経理方式を1回決めて、あとは取引ごとに課税区分を選ぶだけです。本体価格と消費税を分けて入力する必要はありません。

判断はシンプルです。課税事業者は税抜経理、免税事業者は税込経理 が基本。税抜経理を選び、仕訳のたびに「課税仕入」「課税売上」などの課税区分を正しく当てれば、仮払消費税・仮受消費税は弥生会計が自動で計上します。

- 経理方式は課税事業者→税抜・免税事業者→税込。先に1回だけ決める

- 消費税は手で分けず、課税区分を選べば自動で仮払・仮受に分解される

- 給与・社会保険料・租税公課は「課税仕入」にしない(過大計上の典型ミス)

- インボイス未登録先への支払いは経過措置の専用課税区分(80%・50%)を使う

この記事では、経理現場で15年積み上げた実務感覚をもとに、弥生会計でつまずきやすい「課税区分の当て方」と「決算精算」を、入力画面の操作と仕訳をセットで整理します。

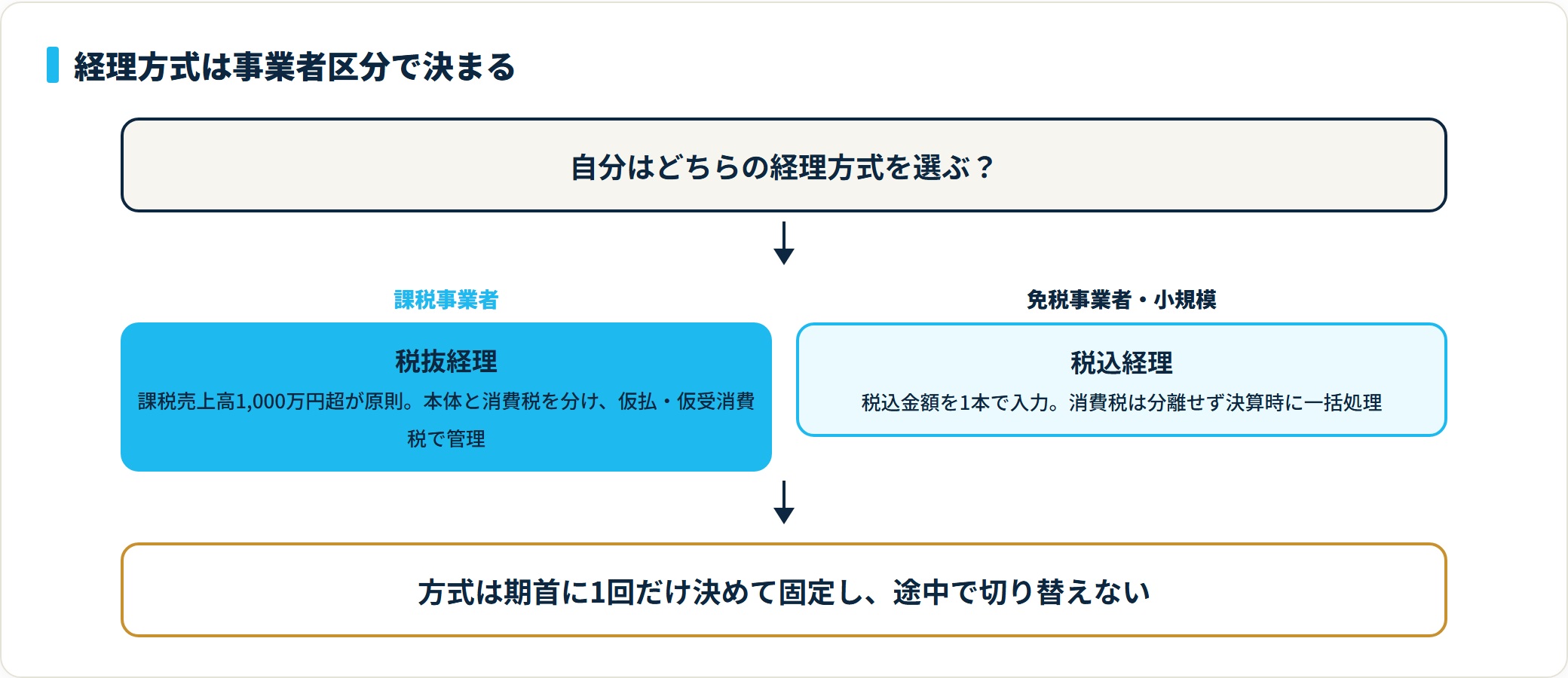

弥生会計の税抜経理と税込経理はどう違う?

最初に決めるのは経理方式です。ここを決めないと、その後の仕訳がすべてブレます。

弥生会計では消費税の処理方式として「税抜経理」と「税込経理」の2つを選べます。どちらを選ぶかで、仕訳の入力方法と損益計算書の数字が変わります。

| 方式 | 仕訳の入力方法 | 消費税の管理 | 向いている事業者 |

|---|---|---|---|

| 税抜経理 | 本体価格と消費税を分けて管理 | 仮払・仮受消費税で管理 | 消費税申告が必要な課税事業者 |

| 税込経理 | 税込金額を1本で入力 | 決算時に一括計上 | 免税事業者・小規模事業者 |

選び方の目安は明快です。課税売上高が1,000万円超の課税事業者は、原則として税抜経理を使います。免税事業者は税込経理でも問題ありません。

税抜経理のほうが損益計算書に消費税が混ざらず、利益が正確に見えます。一方の税込経理は入力が1本で済むぶん手軽ですが、経費に消費税が含まれるため、決算時に租税公課としてまとめて処理する手間が残ります。

仮払・仮受消費税そのものの仕訳をもっと詳しく知りたい方は、消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例と税抜・税込経理の選び方もあわせて確認してください。

弥生会計の「課税区分」とは?まず6種を押さえる

弥生会計の消費税処理の心臓部が課税区分です。取引ごとにこれを設定します。

課税区分が正しく設定されていないと、消費税の自動計算と申告書の数字が狂います。逆に言えば、課税区分さえ正しければ消費税はほぼ自動で正しく集計される ということです。

まずは主要な6区分の意味と適用例を押さえておきましょう。

- 課税売上(消費税がかかる売上)

- 課税仕入(消費税がかかる仕入・経費)

- 非課税売上(消費税がかからない売上)

- 非課税仕入(消費税がかからない仕入)

- 輸出免税売上(輸出取引の売上)

- 不課税(消費税の対象外)

| 課税区分 | 意味 | 適用例 |

|---|---|---|

| 課税売上 | 消費税がかかる売上 | 商品販売・サービス提供 |

| 課税仕入 | 消費税がかかる仕入・経費 | 事務用品購入・外注費 |

| 非課税売上 | 消費税がかからない売上 | 土地の売却・利息収入 |

| 非課税仕入 | 消費税がかからない仕入 | 給与・租税公課 |

| 輸出免税売上 | 輸出取引の売上 | 海外向け商品販売 |

| 不課税 | 消費税の対象外 | 社外への寄付・見舞金 |

迷いやすいのは「非課税」と「不課税」の区別です。給与・社会保険料・租税公課は消費税がかからないため、課税仕入にしてはいけません。寄付金や見舞金は対価性がなく不課税です。この見分けが、後述する過大計上ミスの分かれ目になります。

税抜経理での仕訳入力方法(仮払・仮受は自動計上)

課税事業者で税抜経理を選択している場合の入力方法です。ポイントは「税込金額を入れて課税区分を選ぶだけ」という点に尽きます。

仕入・経費を支払ったときの仕訳と入力

たとえば事務用品を11,000円(税込)で購入したケースです。

借方: 消耗品費 10,000円 / 貸方: 現金 11,000円

借方: 仮払消費税 1,000円弥生会計での入力手順は次のとおりです。

- 借方科目「消耗品費」、税込金額「11,000円」と入力

- 課税区分「課税仕入」を選択

- 弥生会計が自動的に「本体10,000円+仮払消費税1,000円」に分解

仮払消費税を手で分離入力する必要はありません。課税区分を「課税仕入」にして税込金額を入れるだけで自動計上されます。

商品・サービスを販売したときの仕訳と入力

売上側も考え方は同じです。商品を55,000円(税込)で販売したケースを見ます。

借方: 売掛金 55,000円 / 貸方: 売上高 50,000円

貸方: 仮受消費税 5,000円弥生会計での入力手順です。

- 貸方科目「売上高」、税込金額「55,000円」と入力

- 課税区分「課税売上」を選択

- 弥生会計が自動的に「本体50,000円+仮受消費税5,000円」に分解

仕入が「課税仕入」、売上が「課税売上」。この対応さえ崩さなければ、仮払・仮受消費税は自動で正しく積み上がります。

税込経理での仕訳入力方法と注意点

免税事業者や小規模事業者で税込経理を選択している場合の入力方法です。こちらは消費税を分離しないぶん、さらにシンプルになります。

仕入・経費を支払ったときの仕訳

同じく事務用品を11,000円(税込)で購入したケースです。

借方: 消耗品費 11,000円 / 貸方: 現金 11,000円弥生会計での入力手順です。

- 借方科目「消耗品費」、税込金額「11,000円」と入力

- 課税区分は設定不要(または「課税仕入」を選択)

- 消費税は分離されず、消耗品費の金額に含まれたまま

税込経理ならではの注意点

税込経理では消費税が経費に含まれるため、損益計算書の数字が税抜経理より大きくなります。

また、課税事業者があえて税込経理を選んでいる場合は、決算時に租税公課として未払消費税を計上する処理が必要です。免税事業者ならこの処理は不要で、税込のまま費用化して完結します。

弥生会計のインボイス制度対応(2023年10月〜)

2023年10月から適格請求書(インボイス)制度が始まりました。弥生会計での対応は、「相手がインボイス登録事業者かどうか」で課税区分を切り替えるのが要点です。

仕入税額控除を受けるための条件

2023年10月以降の課税仕入で仕入税額控除を受けるには、次の2点が必要です。

- 相手が適格請求書発行事業者(インボイス登録事業者)であること

- 適格請求書(インボイス)を保存していること

経過措置期間の課税区分の選び方

インボイス登録のない事業者への支払いは、経過措置期間中は一部のみ控除できます。弥生会計には経過措置に対応した専用の課税区分が用意されているので、期間に応じて選びます。

| 期間 | 控除可能割合 | 弥生会計の課税区分 |

|---|---|---|

| 2023年10月〜2026年9月 | 80% | 「課税仕入80%控除」を選択 |

| 2026年10月〜2029年9月 | 50% | 「課税仕入50%控除」を選択 |

| 2029年10月以降 | 0%(控除不可) | 「不課税」または「非課税仕入」 |

登録先への支払いは通常の「課税仕入」、未登録先は経過措置区分。この使い分けを最初に決めておくと、入力のたびに迷いません。

経過措置80%控除の仕組みと請求書の扱いは、インボイス制度の「経過措置(80%控除)」とは?登録番号がない請求書の仕訳と消費税計算で詳しく整理しています。

決算時の消費税精算仕訳(未払消費税等の計上)

決算(期末)では、1年分の仮払消費税と仮受消費税を精算して、未払消費税等を計上します。

仮受消費税500,000円・仮払消費税300,000円の場合の決算仕訳です。

借方: 仮受消費税 500,000円 / 貸方: 仮払消費税 300,000円

貸方: 未払消費税等 200,000円弥生会計での操作手順は次のとおりです。

- 決算準備メニューから「消費税精算仕訳の自動生成」を実行

- 弥生会計が自動的に精算仕訳を作成

- 内容を確認して確定

精算仕訳は手書きせず、自動生成に任せるのが安全。さらに弥生会計の「消費税申告書」機能を使えば、精算仕訳から消費税申告書まで一気通貫で作成できます。

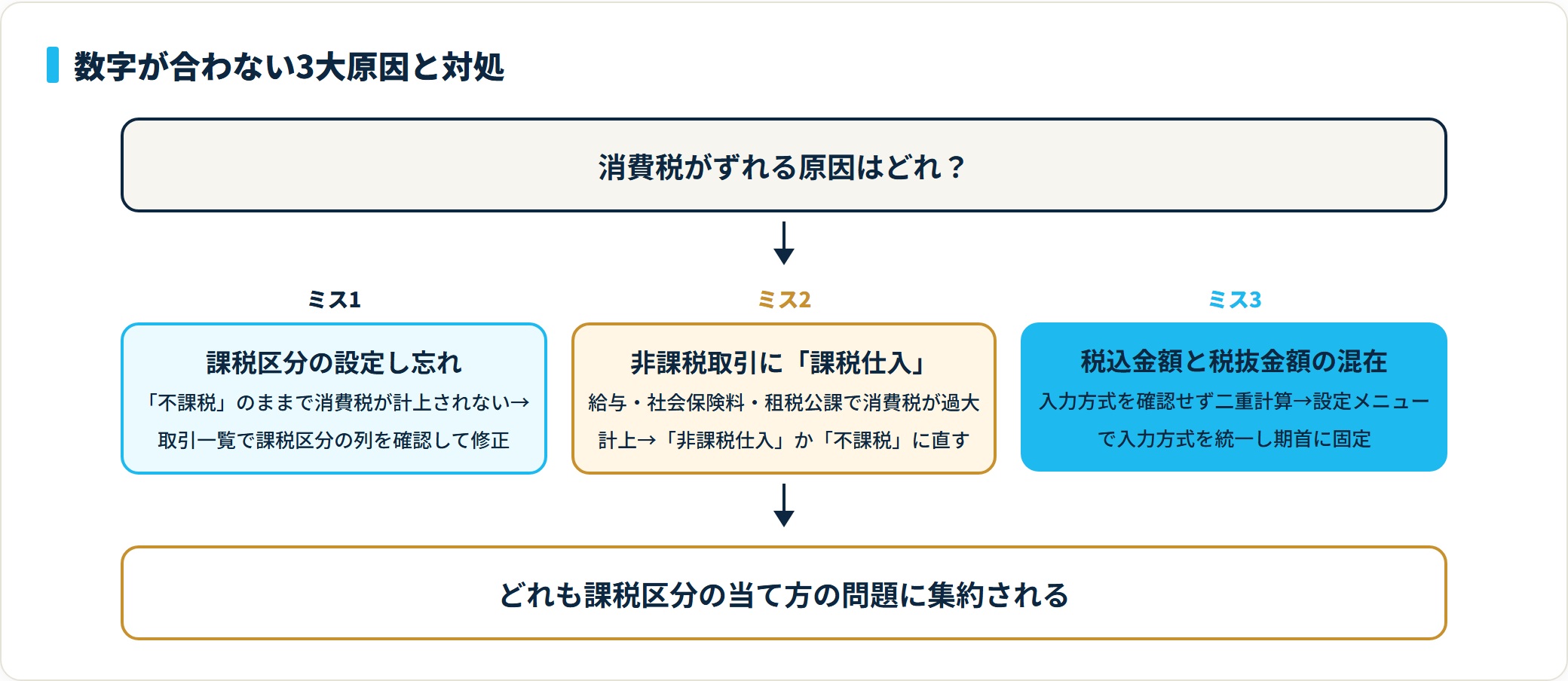

弥生会計でよくある消費税の入力ミス3つと対処法

経理現場で繰り返し見てきた、消費税で数字が合わなくなる典型ミスは3つに集約されます。どれも課税区分の当て方の問題です。

- 課税区分を設定し忘れた

- 非課税取引に「課税仕入」を設定した

- 税込金額と税抜金額を混在させた

ミス1:課税区分を設定し忘れた

仕訳入力時に課税区分が「不課税」のままになっていると、消費税が計上されません。

対処は、取引一覧画面で課税区分の列を確認して修正することです。月次でこの列をざっと見る習慣をつけると、取りこぼしを防げます。

ミス2:非課税取引に「課税仕入」を設定した

給与・社会保険料・租税公課などは消費税がかかりません。これらに「課税仕入」を設定すると、消費税が過大計上されてしまいます。

該当する取引には「非課税仕入」または「不課税」を使ってください。これは税務調査でも指摘されやすいポイントです。

ミス3:税込金額と税抜金額を混在させた

弥生会計の設定が「税込入力」か「税抜入力」かを確認せずに入力すると、二重計算になることがあります。

対処は、設定メニューで入力方式を統一することです。途中で切り替えると過去分との整合が崩れるため、期首にどちらかへ固定するのが実務的です。

まとめ:弥生会計の消費税仕訳は「方式+課税区分」で決まる

弥生会計の消費税処理は、難しく考える必要はありません。最後に要点を整理します。

- 弥生会計の消費税処理は課税事業者→税抜経理・免税事業者→税込経理が基本

- 課税区分の設定が正しければ、弥生会計が仮払・仮受消費税を自動計上してくれる

- 給与・社会保険料・租税公課は非課税仕入か不課税。課税仕入にしない

- インボイス対応は経過措置の専用課税区分(80%・50%控除)を相手の登録有無で使い分ける

- 決算時は「消費税精算仕訳の自動生成」で未払消費税等を計上する

入力方式を期首に1回決め、取引ごとに課税区分を正しく当てる。この2点を徹底すれば、消費税の集計は弥生会計がほぼ自動でやってくれます。手で消費税を分ける作業は不要だと覚えておけば、入力スピードも精度も上がります。

よくある質問

弥生会計の消費税処理で、実務上よく寄せられる質問を整理します。

Q1:弥生会計で消費税の課税区分を後から一括変更できますか?

弥生会計では個別仕訳の課税区分を1件ずつ修正する必要があります。一括変更の機能はないため、入力時に正確に設定しておくことが重要です。

どうしても件数が多い場合は、取引一覧で課税区分の列を表示して、対象を絞り込みながら順に直していくのが現実的です。

Q2:消費税の計算が合わないときはどうすればいいですか?

まず「消費税集計表」や「仕訳日記帳」で、課税区分の設定ミスがないかを確認してください。

特にインボイス経過措置の適用区分(80%・50%控除)が正しく設定されているかは要チェックです。非課税取引に課税仕入が当たっていないかも、ずれの定番原因です。

Q3:freeeやマネーフォワードと比べて弥生会計の消費税処理は難しいですか?

課税区分の設定が必要な点はfreee・マネーフォワードも同じです。

弥生会計は経理の専門知識がある事業者向けの設計で、細かい調整がしやすい反面、会計の基礎知識が前提になります。各ソフトの違いはfreee・弥生・マネーフォワードの勘定科目の違いを比較で整理しています。

税抜経理と税込経理のどちらを選ぶか、給与や租税公課をどの課税区分に当てるかは、自社の取引実態で答えが変わります。インボイス未登録先への支払いを経過措置の80%・50%控除で処理する判断も、迷いやすい論点です。課税区分の当て方を自社の取引に沿って固めたいときは、自分の状況に合う税理士を無料で紹介してもらえるサービスを使うと、迷わず相談先を見つけられます。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。会計処理の詳細や最新の税制、個別の判断については、所轄の税務署または税理士にご確認ください(2025年申告時点)。