この記事でわかること

- 消費税の勘定科目は「税抜経理」か「税込経理」かで決まるという大原則

- 税抜なら仮払消費税・仮受消費税、税込なら租税公課という科目の使い分け

- 経費支払時・売上受取時・決算時の方式別の仕訳例(金額入りで一覧化)

- 「どちらが得か」を決める4つの判断軸(事務負担・利益把握・少額特例・売上判定)

- 決算で必ず登場する未払消費税・未収消費税の計上方法

- インボイス制度後の「課税仕入」「対象外」「非課税」の区分と免税事業者からの仕入れ

公的情報源: 国税庁「No.6375 税抜経理方式又は税込経理方式による経理処理」(参照)

結論を先に書きます

消費税の勘定科目は、ひとつに決まっているわけではありません。会社や個人事業が「税抜経理」と「税込経理」のどちらを選んでいるかで、使う科目が変わります。

税抜経理なら、支払時に「仮払消費税」、受取時に「仮受消費税」を使います。税込経理なら消費税を本体価格に含めて記帳し、納付額を「租税公課」で費用にします。免税事業者は原則として税込経理一択です。

迷ったときの結論はシンプルです。インボイス登録をした課税事業者なら、納税額をリアルタイムで把握できる税抜経理が有利。少額減価償却の判定でも税抜が得をするケースが多くあります。

- 勘定科目は会計方式で決まる(税抜=仮払・仮受/税込=租税公課)

- 税抜経理は残高試算表で「預かり消費税」がひと目で分かるのが最大の利点

- 30万円のパソコンは税抜なら少額特例で即時経費化できるが税込だと使えない

- 決算では税抜=未払消費税、税込=租税公課で費用計上と処理が分かれる

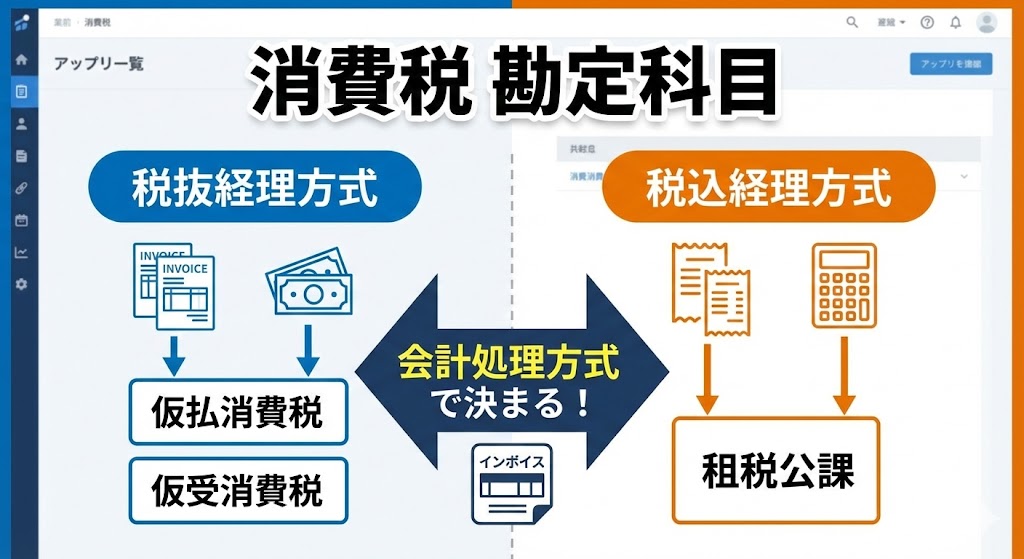

消費税の勘定科目は「会計方式」で2パターンに分かれる

最初に押さえるべきは、消費税の勘定科目が会計方式によって2つに分かれるという点です。「税抜経理方式」と「税込経理方式」で、使う科目がまったく異なります。

どちらを選ぶかは事業者の任意です(個人事業主の場合、所得税法上は原則税込ですが、税抜経理も選択できます)。選び方の根拠は国税庁「No.6375 税抜経理方式又は税込経理方式による経理処理」に整理されています。

| 会計方式 | 期中に使う主な科目 | 向いている事業者 |

|---|---|---|

| 税抜経理方式 | 仮払消費税・仮受消費税 | インボイス登録した課税事業者・上場企業 |

| 税込経理方式 | 租税公課(決算時のみ) | 免税事業者・事務を軽くしたい小規模事業者 |

税抜経理方式で使う科目

税抜経理は、売上や経費の本体価格と消費税を切り離して記帳する方法です。多くの上場企業や、インボイス登録をしている課税事業者が採用しています。

使う科目は次の2つです。消費税を独立した科目で管理するため、今いくら預かっているかが帳簿上で常に見えます。

- 仮払消費税(かりばらいしょうひぜい):仕入れや経費を支払ったときの消費税分

- 仮受消費税(かりうけしょうひぜい):売上を受け取ったときの消費税分

税込経理方式で使う科目

税込経理は、売上や経費の本体価格に消費税を含めて記帳する方法です。免税事業者や、事務負担を減らしたい小規模事業者によく見られます。

期中は消費税専用の科目が登場しません。決算で確定した納付額を、租税公課(そぜいこうか)として費用計上します(未払計上する場合も同じ科目を使います)。

【方式別】消費税の具体的な仕訳パターン

ここでは方式ごとの仕訳を、同じ取引で並べて比較します。設例は11,000円(本体10,000円+消費税1,000円)の備品を現金購入し、同額の売上があった場合です。

- 税抜経理方式の仕訳(推奨)

- 税込経理方式の仕訳

税抜経理方式の仕訳(推奨)

本体と税金を分けて記帳するため、残高試算表を見れば「今いくら消費税を預かっているか」がひと目で分かります。納税予測が立てやすいのが、この方式の一番のメリットです。

経費支払時(消耗品費を購入)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 10,000円 | 現金 | 11,000円 |

| 仮払消費税 | 1,000円 |

売上受取時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 11,000円 | 売上高 | 10,000円 |

| 仮受消費税 | 1,000円 |

税込経理方式の仕訳

仕訳自体はシンプルです。ただし期末まで消費税の影響が損益計算書に乗ってくるため、正確な利益把握には注意が必要になります。

経費支払時(消耗品費を購入)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 11,000円 | 現金 | 11,000円 |

売上受取時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 11,000円 | 売上高 | 11,000円 |

弥生会計など会計ソフトでの具体的な入力手順は、弥生会計の消費税仕訳|税抜・税込の入力方法と課税区分の設定で整理しています。

どっちが得?税抜経理と税込経理の比較

「どちらでもいいなら楽な方で」と考えがちですが、実際には税抜経理の方が有利になるケースが多いです。判断軸は4つに整理できます。

| 比較項目 | 税抜経理方式 | 税込経理方式 |

|---|---|---|

| 事務負担 | やや重い(自動計算でカバー可) | 軽い(シンプル) |

| 利益把握 | 正確(税金を除いた実力が見える) | 不透明(納税分も利益に見える) |

| 節税(減価償却) | 有利(10万円・30万円判定が税抜) | 不利(判定が税込) |

| 特別利益等の判定 | 有利(売上高の判定が低くなる) | 不利(判定が厳しくなる) |

特に効いてくるのが少額減価償却の判定です。30万円のパソコンを買ったとき、税抜経理なら298,000円(税抜)として少額減価償却資産の特例で即時経費化できます。

ところが税込経理だと327,800円(税込)になり、30万円の枠を超えるため特例が使えません。4年以上かけて減価償却する処理になり、キャッシュフローに差が出ます。

少額資産の判定ラインそのものは、30万円未満のパソコンは一括経費|少額減価償却資産の特例と仕訳ルールで詳しく解説しています。

決算時の重要処理:未払消費税の計上

1年間の取引が終わったら、預かった消費税(仮受)と支払った消費税(仮払)の差額を計算し、納税額を確定させます。このとき決算書に載せる科目が「未払消費税」です。

方式によって決算仕訳が変わるため、それぞれ確認します。

税抜経理の決算仕訳例

仮受消費税1,000,000円・仮払消費税600,000円なら、差額の400,000円を「未払消費税」として負債に計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 1,000,000円 | 仮払消費税 | 600,000円 |

| 未払消費税 | 400,000円 |

税込経理の決算仕訳例

税込経理では期中に消費税科目が登場しません。決算で算出した納付額を、一気に租税公課として費用計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 租税公課 | 400,000円 | 未払消費税 | 400,000円 |

なお、支払った消費税が預かった消費税を上回り還付になる場合は「未収消費税」という資産科目を使います。租税公課で落とせる税金とそうでない税金の線引きは、租税公課で落とせる税金と「法人税等」の違いもあわせて確認してください。

インボイス制度で重要になった「対象外」と「非課税」の使い分け

インボイス制度の開始後、消費税科目を入力する際の「税区分」の選択がさらに重要になりました。特に免税事業者からの仕入れには注意が必要です。

- 課税仕入(10%・8%):インボイス登録業者からの購入。全額が仮払消費税として控除可能

- 免税事業者からの仕入れ:経過措置(現在は80%控除)を適用し、控除できない分は本体価格に含める(多くの会計ソフトが自動計算)

- 非課税・対象外:給与の支払い・税金の納付・海外取引など。そもそも消費税を立てない

「課税仕入」と「対象外」を取り違えると、納税額の計算がずれます。免税事業者からの仕入れにかかる経過措置(80%控除)の仕組みと仕訳は、インボイス制度の経過措置(80%控除)とは?登録番号がない請求書の仕訳で具体的に扱っています。

よくある質問

消費税の勘定科目について、実務で質問が多い3点を整理します。

Q1:消費税の還付を受ける場合、勘定科目は何を使いますか?

「未収消費税」という資産科目を使います。決算時に、支払った消費税が預かった消費税を上回ることが確定した時点で計上し、実際に入金された際に取り崩します。納付(未払消費税)とは逆の動きになると覚えておくと迷いません。

Q2:簡易課税制度を使っている場合、仮払消費税はどうなりますか?

簡易課税でも、会計処理として税抜経理を選ぶことは可能です。ただし実際の納税額は売上にかかる消費税のみで計算するため、期末に「雑収入」などで差額を調整する処理が発生します。

手間が増えるぶん、簡易課税の事業者は税込経理を選ぶケースも多いです。事務負担と相談して決めるとよいでしょう。

Q3:期の途中で「税込」から「税抜」に変えてもいいですか?

原則として、同一事業年度内は方式を統一しなければなりません。期中の途中変更はできないと考えてください。

変更したい場合は、新しい事業年度の開始とともに切り替えるのが一般的な対応です。

まとめ:消費税の処理を正しく行い、経営を「見える化」する

消費税の勘定科目は、事業の透明性を左右する要素です。最後に要点を整理します。

- 勘定科目は会計方式で決まる:税抜=仮払・仮受消費税/税込=租税公課

- 税抜経理は利益を正確に把握でき、納税予測も立てやすい

- 税込経理は事務が軽いが、少額特例や売上判定で不利になることがある

- インボイス登録事業者なら、節税メリットの大きい税抜経理がおすすめ

- 決算では税抜=未払消費税、還付時=未収消費税、税込=租税公課

税抜・税込のどちらを選ぶかは、事務負担と節税メリットのバランスで決まります。判断に迷う場合は、自社の規模と取引量を踏まえて選ぶのが現実的です。

仮払・仮受・未払消費税の仕訳例をさらに詳しく確認したい方は、消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例と税抜・税込経理の選び方もあわせてご覧ください。

関連記事

- 消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例と税抜・税込経理の選び方

- インボイス制度の経過措置(80%控除)とは?登録番号がない請求書の仕訳と消費税計算

- 法人税は経費にならない?「租税公課」で落とせる税金と「法人税等」の違い

- 弥生会計の消費税仕訳はこれだけ!税抜・税込経理の入力方法と課税区分の設定

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。消費税の経理方式の選択や個別の仕訳判断は、事業の状況により取り扱いが異なる場合があります。最終的な判断は国税庁の最新情報をご確認のうえ、必要に応じて税理士へご相談ください。