還付金の勘定科目は、戻ってきた税金がもともと経費だったかで決まります。法人税・消費税・所得税・事業税の税目別に決算計上と入金時の仕訳を示し、還付加算金の扱いや消費税区分(不課税)まで整理します。

この記事でわかること

- 還付金の勘定科目は「戻ってきた税金が経費だったか」で決まるという判断の軸

- 法人税・消費税・所得税・事業税の税目別の仕訳例(決算計上と入金時の借方・貸方)

- 一緒に振り込まれる「還付加算金」の扱いと、法人・個人事業主での違い

- 還付金・還付加算金の消費税区分(不課税)と、会計ソフトでの登録区分

公的情報源: 国税庁「No.2206 還付金等に係る還付加算金」(参照)

還付は年に数回しかない入金で、法人税なら別表調整、消費税なら採用している経理方式まで絡んできます。金額の大きい還付ほど、仕訳だけで完結させず申告書までさかのぼって確認しておきたいところ。

結論を先に書きます

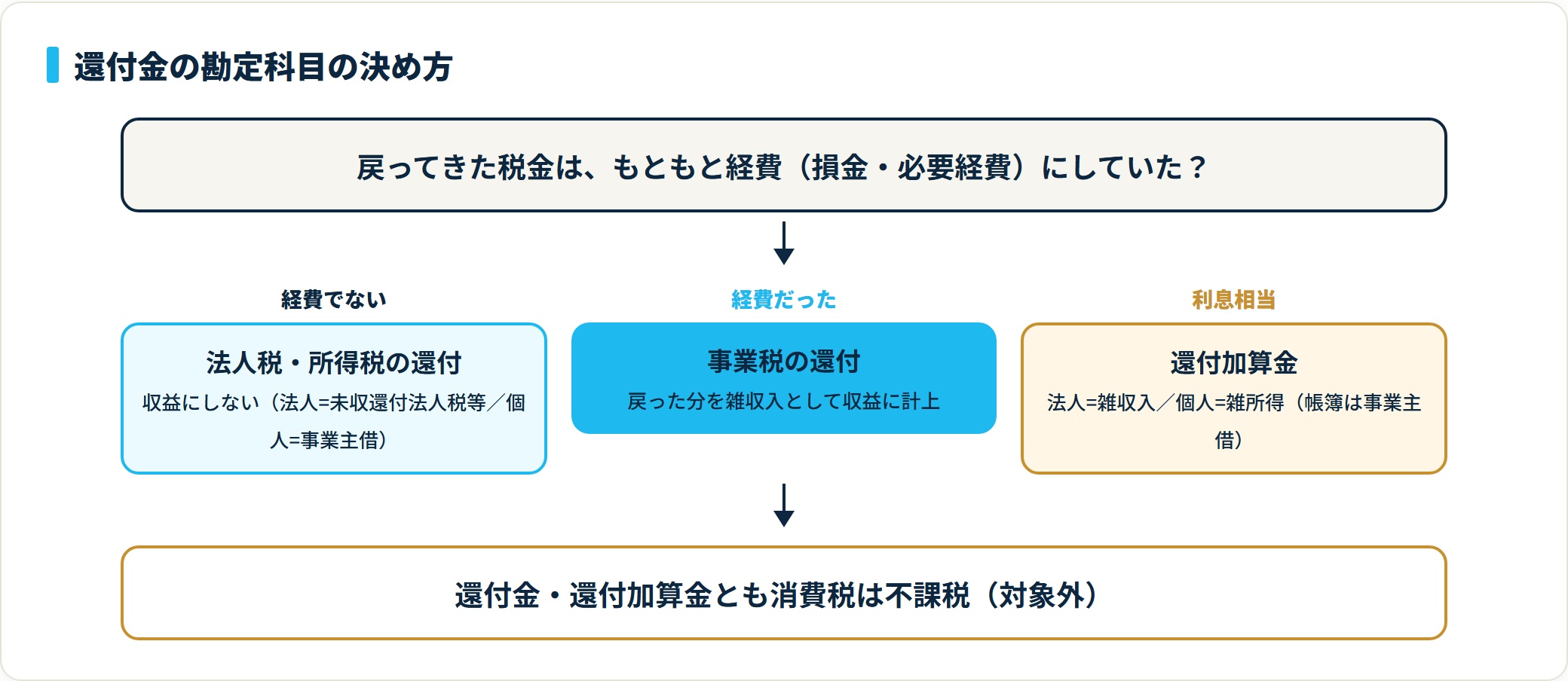

還付金に唯一の勘定科目はありません。どの税金が戻ってきたかで科目も損益への影響も変わります。

判断の軸は1つだけ。もとの税金を「経費(損金・必要経費)」にしていたかです。経費にしていなかった税金(法人税・所得税)の還付は収益にせず、未収の戻しや資本取引で処理します。経費にしていた税金(事業税)の還付は、戻った分を「雑収入」として収益にします。

- 科目は「戻った税金が経費だったか」で分岐。法人税・所得税は収益にしない/事業税は雑収入

- 法人税の還付は決算で「未収還付法人税等」、消費税の還付(税抜経理)は「未収消費税等」を立てて入金時に消し込む

- 個人事業主の所得税還付は経費でないため「事業主借」

- 還付加算金は利息相当の収入。法人は雑収入、個人は雑所得。還付金・加算金とも消費税は不課税

還付金は受け取る場面が年に数回しかなく、いざ仕訳をしようとすると科目選びに迷いやすい入金です。この記事では、法人・個人事業主の両方の視点で、税目別の科目と仕訳例を1枚に整理していきます(2026年時点)。

税目別の勘定科目早見表

まず全体像を表で押さえます。詳しい仕訳は次章以降で税目ごとに見ていきます。

| 戻ってきた税金 | 法人の勘定科目 | 個人事業主の勘定科目 |

|---|---|---|

| 法人税・地方法人税の還付 | 未収還付法人税等/雑収入 | (該当なし) |

| 消費税の還付 | 未収消費税等/雑収入 | 未収消費税等/事業主借 |

| 所得税(源泉所得税)の還付 | 未収還付法人税等 等 | 事業主借(経費でないため) |

| 事業税の還付 | 雑収入 | 雑収入(経費だったため) |

| 還付加算金(利息相当) | 雑収入 | 事業主借(または雑収入) |

表の縦軸を貫くのが、結論で触れた「経費だったか」という1本の基準です。経費でない税金の戻りは損益に乗せない、経費だった税金の戻りは雑収入。この原則を起点に、各税目の処理を確認していきましょう。

なお、税金そのものが経費になるか否かの全体像は、租税公課で落とせる税金と「法人税等」の違いで整理しています。還付の判断とあわせて押さえておくと迷いません。

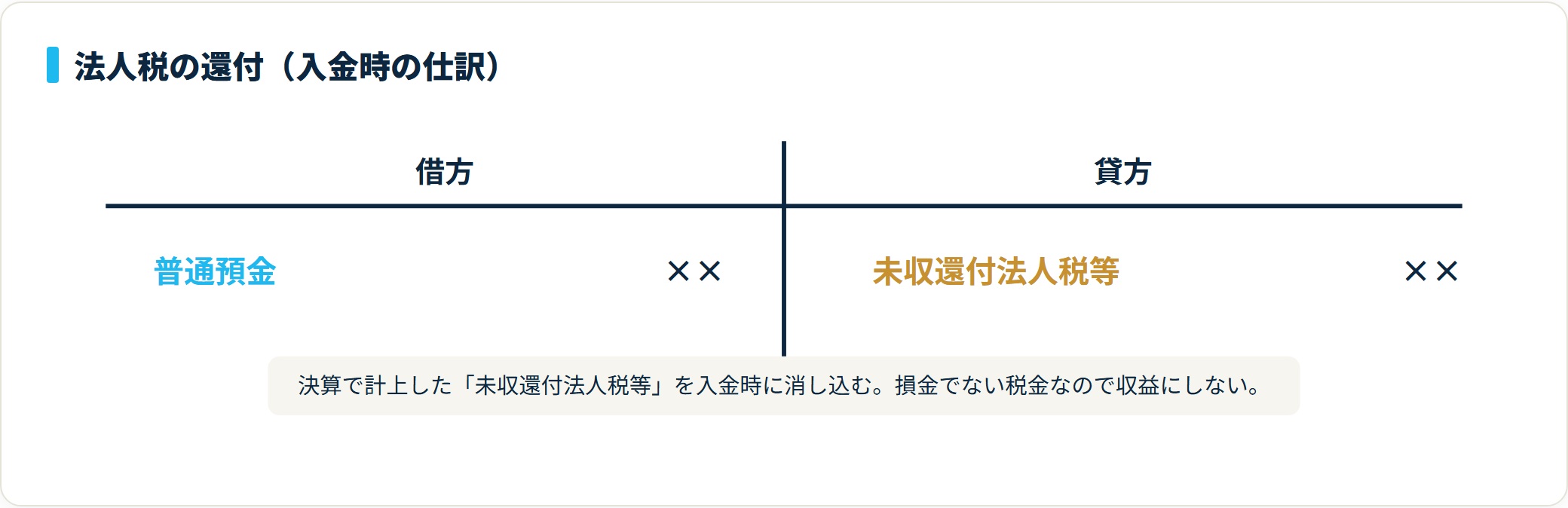

法人税・地方法人税の還付

法人税や地方法人税は、そもそも損金にならない税金です。中間納付額が確定税額より多かった場合などに還付されますが、もとが経費でない以上、還付されても収益にはしません。

決算で還付が見込まれる場合は「未収還付法人税等」を資産計上し、実際に入金された時点でこの未収を消し込みます。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 決算(還付見込み計上) | 未収還付法人税等 ×× | 法人税等 ×× |

| 入金時 | 普通預金 ×× | 未収還付法人税等 ×× |

簡便的に、入金時へ「雑収入」で受けて別表で加算・減算調整する方法もあります。ただし法人税は損金不算入のため、申告書上で適切に調整する点に注意してください。未収を立てて消し込む方法のほうが、損益への影響を出さずに処理できます。

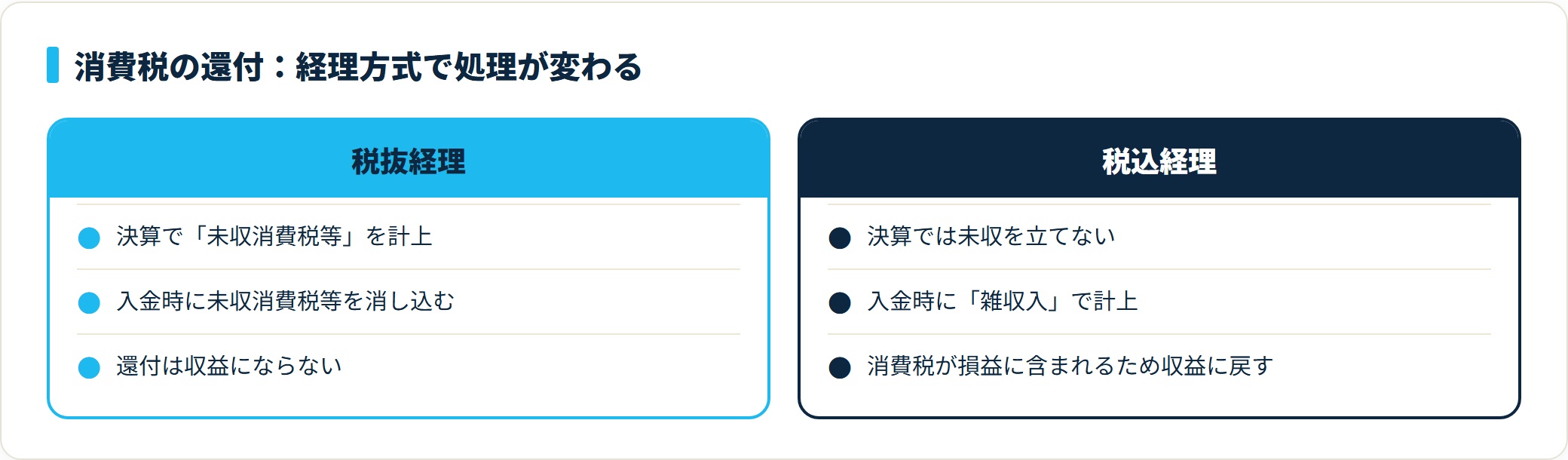

消費税の還付

消費税の還付は、設備投資や輸出取引などで「支払った消費税(仮払)>預かった消費税(仮受)」となった場合に発生します。

税抜経理であれば、決算で「未収消費税等」を計上し、入金時に消し込みます。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 決算(税抜経理) | 未収消費税等 ×× | 仮受消費税 ×× / 仮払消費税 ×× の差額 |

| 入金時 | 普通預金 ×× | 未収消費税等 ×× |

税込経理の場合は、還付額を入金時に「雑収入」で計上します。税込経理では消費税が損益に含まれているため、還付分を収益に戻す処理になるためです。採用している経理方式で処理が変わる点が、消費税の還付でつまずきやすいポイントです。

仮払・仮受・未払消費税の基本的な仕訳は、消費税の勘定科目と税抜・税込経理の選び方もあわせてご確認ください。

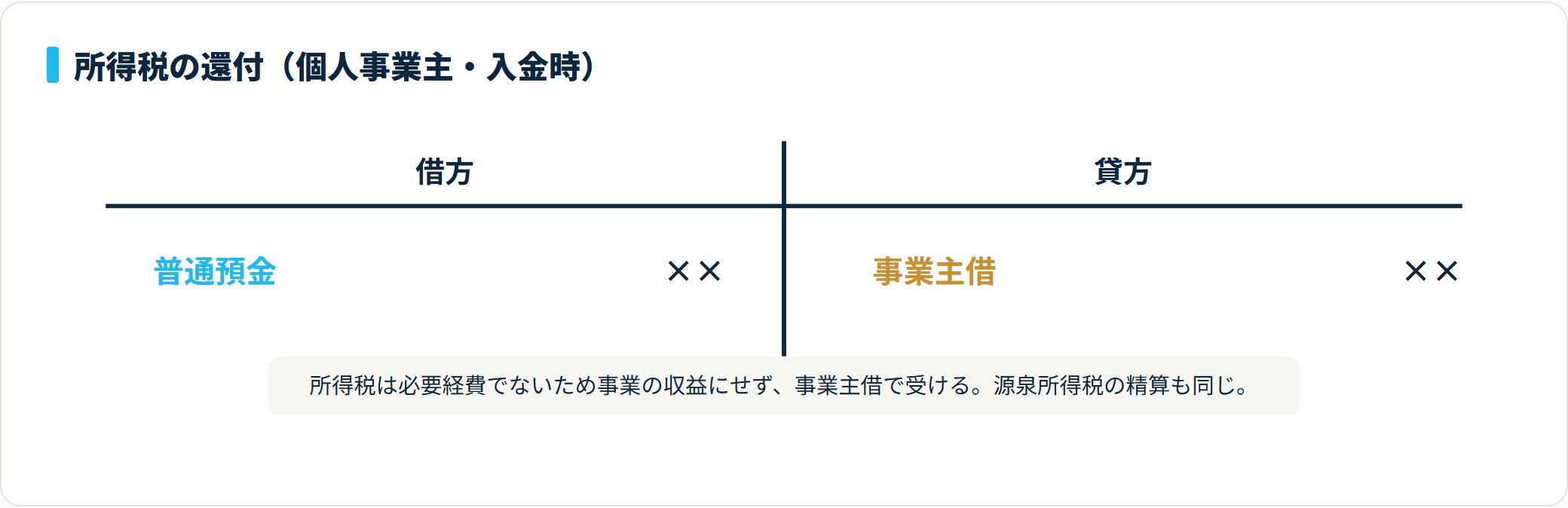

所得税・源泉所得税の還付(個人事業主)

個人事業主の所得税は、必要経費になりません。そのため確定申告で所得税が還付された場合、事業の収益にはせず「事業主借」で処理します。

預金口座に還付金が入金されたときの仕訳は、シンプルに1本です。

| 借方 | 貸方 |

|---|---|

| 普通預金 ×× | 事業主借 ×× |

報酬から源泉徴収された所得税が精算されて戻ってくるケースも同じです。事業の損益には影響させず、事業主借で受けます。経費にしていない税金の戻りは、事業のもうけと切り離す。これが個人事業主の所得税還付の考え方です。

事業税の還付

事業税は、法人・個人いずれも必要経費(損金)になる税金です。ここが法人税・所得税との決定的な違いです。

過去に経費計上した事業税が還付された場合は、その分を「雑収入」として収益に計上します。経費にしていた税金が戻ったので、収益として認識するのが整合的だからです。

個人事業税が租税公課として必要経費になる扱いは、個人事業税の勘定科目と必要経費への算入方法で詳しく解説しています。

還付加算金の扱い

還付金には、納め過ぎていた期間に応じて「還付加算金」が利息相当として上乗せされることがあります。還付加算金は税金そのものの戻りではなく、利息に近い性質の収入です。

- 法人:益金になるため「雑収入」で計上

- 個人事業主:事業所得ではなく雑所得に区分。帳簿上は「事業主借」で受け、確定申告で雑所得として申告するのが一般的

なお、還付加算金は消費税の課税対象外(不課税)です。対価性のある取引ではないため、消費税はかかりません。

利息相当という性質は、預金などの受取利息と近い考え方です。収入の区分に迷ったときは、受取利息の勘定科目と源泉徴収・申告の実務も参考になります。

消費税区分のまとめ

会計ソフトで入金を登録する際の消費税区分を、最後にまとめておきます。

- 還付金(税金の戻り)本体 → 不課税(対象外)

- 還付加算金 → 不課税(対象外)

還付金はいずれも消費税の課税取引ではありません。会計ソフトで入金を登録する際は、「対象外(不課税)」を選択します。仮払・仮受の精算と混同して「課税」を選ばないよう注意しましょう。

よくある質問

還付金の処理で実務上よく挙がる疑問を整理します。

Q1:法人税の還付金を「雑収入」にしてもいいですか?

入金時に雑収入で受ける実務もあります。ただし法人税は損金にならない税金のため、申告書(別表)で適切に減算調整する必要があります。

決算で「未収還付法人税等」を計上し、入金時に消し込む方法のほうが、損益への影響を出さずに処理できます。迷うなら未収を立てる方法が安全です。

Q2:消費税の還付は収益になりますか?

採用している経理方式で変わります。税抜経理では、決算で計上した「未収消費税等」を消し込むだけで、収益にはなりません。

税込経理の場合は、消費税が損益に含まれているため、還付額を「雑収入」として計上します。

Q3:個人事業主の所得税還付はなぜ「事業主借」ですか?

所得税は必要経費にならない税金だからです。経費にしていない税金が戻っても事業の収益にはせず、事業主個人のお金が事業口座に入ったものとして「事業主借」で処理します。

Q4:還付加算金にも税金はかかりますか?

かかります。還付加算金は利息相当の収入として、法人は益金、個人は雑所得として課税対象です。所得税・法人税では収入に含める点に注意してください。

一方、消費税は課税対象外(不課税)です。

Q5:還付金が入金されたが、何の税金か分からないときは?

還付の通知書(国税還付金振込通知書など)に税目と金額、還付加算金の有無が記載されています。

通知書で税目を確認してから、本記事の早見表に沿って科目を判断してください。不明な場合は所轄税務署や顧問税理士に確認します。

まとめ:還付金の勘定科目チェックリスト

最後に、税目別の処理を1枚のチェックリストに整理します。

- 還付金の科目は「戻ってきた税金が経費だったか」で決まる

- 法人税・地方法人税の還付は「未収還付法人税等」で処理し収益にしない

- 消費税の還付は税抜経理なら「未収消費税等」、税込経理なら「雑収入」

- 個人事業主の所得税還付は経費でないため「事業主借」

- 事業税の還付は経費だった分の戻りなので「雑収入」

- 還付加算金は利息相当で、法人は雑収入・個人は雑所得(帳簿は事業主借)

- 還付金・還付加算金とも消費税は不課税(対象外)

還付金は発生頻度が低いぶん、毎回どの科目だったか迷いがちです。税目ごとの処理を一度ルール化しておくと、翌年以降の決算で迷わずに済みます。

中間納付の還付や輸出還付など金額が大きいケースは、申告調整の要否を顧問税理士に確認しておくと安心です。

関連記事

- 租税公課で落とせる税金と「法人税等」の違い

- 消費税の勘定科目と税抜・税込経理の選び方

- 個人事業税の勘定科目と必要経費への算入方法

- 受取利息の勘定科目と源泉徴収・申告の実務ポイント

- 予定納税の仕訳と勘定科目|還付は「事業主借」で処理する方法

こうした勘定科目や仕訳の判断を日々こなしている方は、経理の実務スキルが着実に積み上がっています。その経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

免責事項

※本記事は2026年時点の税制・会計実務をもとにした一般的な整理です。中間納付の還付や輸出還付など金額が大きいケースの申告調整、個別の税務判断は、所轄税務署または顧問税理士にご相談ください。