受取利息の勘定科目は「受取利息」(営業外収益)で消費税は非課税が原則。預金・貸付金・有価証券利息の3種で源泉徴収が異なり、法人の預金利息は15.315%が源泉徴収されるため総額主義で仕訳し、別表六(一)で所得税額控除を取ります。

この記事でわかること

- 受取利息の勘定科目は「受取利息」(営業外収益)、消費税区分は非課税が原則

- 受取利息は預金利息・貸付金利息・有価証券利息の3つに分かれ、源泉徴収の有無が違う

- 法人の預金利息は15.315%が源泉徴収されるため、総額主義(グロスアップ)で仕訳する

- 法人税申告書別表六(一)で所得税額控除を取らないと、源泉所得税が「払い損」になる

- 個人事業主の事業用預金の利息は利子所得(源泉分離課税)で完結し、原則として確定申告は不要

公的情報源: 国税庁「No.1310 利息を受け取ったとき(利子所得)」(参照)/「No.5760 所得税額の控除」(参照)

結論を先に書きます

受取利息の勘定科目は、原則として「受取利息」(営業外収益)です。消費税は非課税で処理します。売上ではなく、預金や貸付金から生じる利子収入として扱う科目です。

迷いやすいのは科目名そのものよりも、その後の処理です。法人と個人事業主で源泉徴収の扱いが正反対になり、法人では総額主義の仕訳と別表六(一)の所得税額控除がカギになります。ここを外すと、控除できたはずの源泉所得税が払い損になります。

- 勘定科目は「受取利息」、消費税は非課税(消費税法施行令第10条)

- 法人の預金利息は15.315%源泉徴収→総額主義で計上し、控除分は「法人税等」「仮払税金」へ

- 法人は別表六(一)で所得税額控除を取り、法人税額から差し引く

- 個人事業主の事業用預金利息は利子所得で完結、帳簿は「事業主借」で処理

受取利息とは|営業外収益に区分される利子収入

受取利息とは、企業や個人事業主が金銭の貸付け・預入れの対価として受け取る利子収入の勘定科目です。

営業活動から生じる売上ではなく、財務活動の副産物として発生します。そのため損益計算書では営業外収益に区分します。

| 区分 | 損益計算書の表示位置 | 代表的な勘定科目 |

|---|---|---|

| 営業収益 | 売上高 | 売上高、役務収益 |

| 営業外収益 | 営業利益の下 | 受取利息、受取配当金、有価証券利息、為替差益 |

| 特別利益 | 経常利益の下 | 固定資産売却益、保険差益 |

注意したいのは、株式の配当金(受取配当金)とは別の科目で処理する点です。配当金は剰余金の分配、利息は金銭の使用料という性質の違いがあり、税務上の取扱いも区別されています(参考: 国税庁「No.1310 利息を受け取ったとき(利子所得)」)。

なお、毎月発生する受取利息のうち重要性の乏しいものは、企業会計原則上、入金時に収益認識する現金主義での計上も認められます。

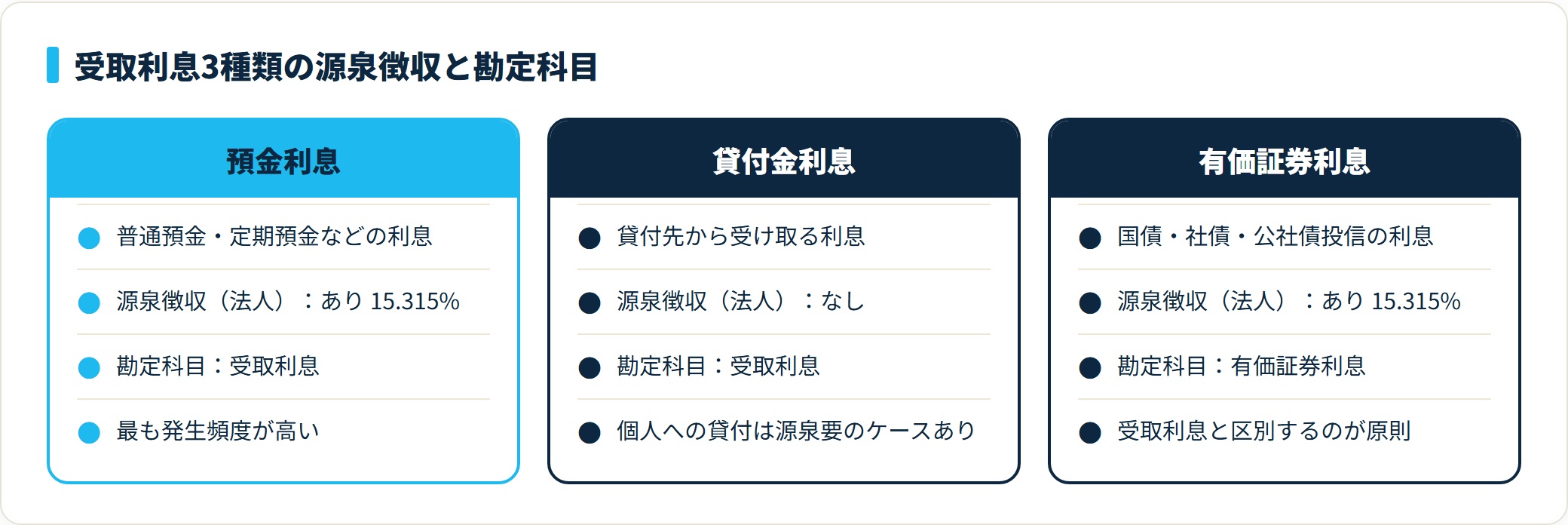

受取利息は3種類|預金利息・貸付金利息・有価証券利息の違い

「受取利息」と一口に言っても、実務では発生源によって3つに分かれます。それぞれ仕訳と税務処理が異なるため、混同すると源泉徴収や法人税申告で誤りが生じます。

- 預金利息(最も発生頻度が高い)

- 貸付金利息

- 有価証券利息

| 種類 | 内容 | 源泉徴収(法人) | 勘定科目 |

|---|---|---|---|

| 預金利息 | 普通預金・定期預金などの利息 | あり(15.315%) | 受取利息 |

| 貸付金利息 | 貸し付けた相手から受け取る利息 | なし(取引相手次第) | 受取利息 |

| 有価証券利息 | 国債・社債・公社債投信などの利息 | あり(15.315%) | 有価証券利息 |

預金利息(最も発生頻度が高い)

普通預金・定期預金・通知預金などに付く利息です。金融機関が源泉徴収したうえで入金します。

法人・個人とも、入金額は税引後の金額である点を必ず確認してください。通帳に入った数字をそのまま計上すると、源泉所得税の控除を取り損ねます。

貸付金利息

子会社や役員、取引先などへの金銭貸付に対する利息です。

法人間取引では原則として源泉徴収は不要です。ただし個人への貸付の場合は、支払側で源泉徴収が必要になるケースがあります。

有価証券利息

国債・地方債・社債・公社債投資信託の分配金などが該当します。

勘定科目は厳密には「有価証券利息」として「受取利息」と区別するのが原則です。金額が僅少な場合に、まとめて「受取利息」で処理する企業もあります。

受取利息の仕訳例|法人・個人事業主の4パターン

実務でよく出てくる4つの仕訳パターンを取り上げます。源泉徴収の有無と税抜・税込経理の違いがポイントです。

- 法人 普通預金に利息が入金された(税抜経理)

- 法人 子会社への貸付金の利息を受け取った

- 個人事業主 事業用口座に利息が入金された(税込経理)

- 法人 源泉所得税を法人税申告で控除する流れ

ケース1:法人 普通預金に利息が入金された(税抜経理)

法人の預金利息には所得税15.315%(復興特別所得税を含む)が源泉徴収されます。

利息1,000円が発生した場合、入金額は 1,000 − 153 = 847円です(1円未満切捨)。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 847 | 受取利息 | 1,000 | 預金利息 〇月分 |

| 法人税等(仮払税金) | 153 | 源泉所得税15.315% |

ポイントは総額主義(グロスアップ)です。受取利息1,000円を計上し、控除された源泉所得税153円を「法人税等」または「仮払法人税等」として別建てで仕訳します。

これを怠ると、後述の別表六(一)で所得税額控除を取れず、税負担が増えてしまいます。

ケース2:法人 子会社への貸付金の利息を受け取った

法人間の貸付金利息は源泉徴収が不要です。そのため、シンプルな仕訳になります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 50,000 | 受取利息 | 50,000 | 子会社貸付金利息(年率2%) |

ただし、グループ法人間や同族会社間の貸付では注意が必要です。税務上、適正な利率(市中金利を参考にした合理的利率・概ね年1〜2%以上)でなければ、寄附金課税のリスクがあります。

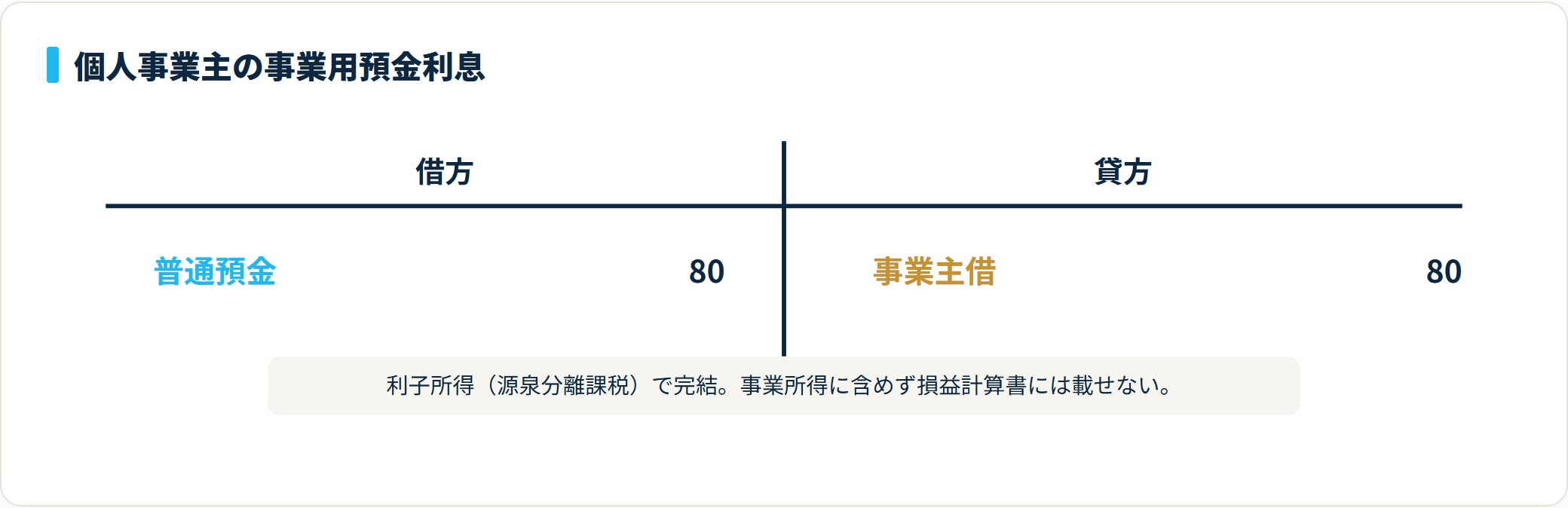

ケース3:個人事業主 事業用口座に利息が入金された(税込経理)

個人事業主の預金利息は、所得区分が利子所得(源泉分離課税)です。事業所得とは区分して処理します。

事業用口座であっても、利息部分は事業所得には含めません。「事業主借」で処理するのが一般的です。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 80 | 事業主借 | 80 | 預金利息(利子所得・分離課税完了) |

個人事業主の場合、預金利息は源泉徴収(所得税15.315% + 住民税5%=合計20.315%)で課税が完結します。確定申告に含める必要はありません。

帳簿上は「事業主借」で資本取引として処理し、損益計算書には載せません(参考: 国税庁「No.1310 利息を受け取ったとき(利子所得)」)。

ケース4:法人 源泉所得税を法人税申告で控除する流れ

決算時に、期中に控除された源泉所得税の合計を集計します。法人税申告書 別表六(一)で所得税額控除として処理します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 法人税、住民税及び事業税 | 200,000 | 未払法人税等 | 199,847 | 当期法人税等の確定 |

| 仮払税金(源泉所得税) | 153 | 期中源泉徴収済額の充当 |

期中に「法人税等」または「仮払税金」で計上した源泉所得税を取り崩し、申告書上で法人税額から差し引きます。

受取利息の消費税は非課税|利子が対価に当たらない理由

受取利息の消費税区分は非課税取引です。

これは消費税法 別表第二(旧 別表第一)および消費税法施行令第10条で、「利子を対価とする貸付金」が非課税として明示されているためです。

| 取引内容 | 消費税区分 |

|---|---|

| 預金利息 | 非課税 |

| 貸付金利息 | 非課税 |

| 国債・社債の利息 | 非課税 |

| 公社債投資信託の分配金 | 非課税 |

| 株式の受取配当金 | 不課税 |

利子が非課税となる理由は、利子そのものが「資産の譲渡」「役務の提供」の対価ではなく、金銭の使用料という金融取引の対価だからです。消費税は「消費」に課税する仕組みですが、金融取引は消費とは性質が異なるため、政策的に非課税とされています。

実務上の注意点として、受取利息は課税売上割合に影響します。課税売上割合が95%未満になると、課税仕入の消費税控除に制限がかかります(個別対応方式・一括比例配分方式の検討)。預金利息が多額になる金融業・不動産業では特に注意が必要です(参考: 国税庁「No.6391 課税売上割合の計算方法」)。

消費税の科目処理全体の整理は、消費税の勘定科目と仕訳例もあわせてご覧ください。

法人税申告書 別表六(一)での処理|源泉所得税の所得税額控除

法人が源泉徴収された所得税は法人税の前払いと位置づけられます。法人税申告書 別表六(一)「所得税額の控除に関する明細書」で集計し、最終的に法人税額から控除します。

これを忘れると、控除された源泉所得税が「払い損」になります。

別表六(一)の記載手順

- 金融機関別に集計:期中に発生したすべての預金利息・有価証券利息を集計

- 源泉所得税額の集計:各支払日における源泉所得税額(15.315%)を集計

- 別表六(一)へ転記:「銘柄」「収入金額」「所得税額」を記入

- 別表一(一)へ転記:集計した所得税額を「控除税額」欄へ

| 項目 | 内容 |

|---|---|

| 適用条文 | 法人税法第68条(所得税額の控除) |

| 申告書 | 別表六(一) |

| 控除額 | 期中に控除された所得税の合計額 |

| 注意点 | 元本所有期間で按分(公社債等は所有期間月数 / 計算期間月数) |

公社債の利息については、保有期間に応じた按分計算が必要になるケースがあります。期中売買がある場合は、利払日時点で保有していた期間分のみが控除対象です(参考: 国税庁「No.5760 所得税額の控除」)。

別表六(一)は入門書では省略されがちですが、法人税の還付額を最大化する重要な手続きです。期中の仕訳で源泉所得税を別建てしておくと、決算時の集計がスムーズになります。

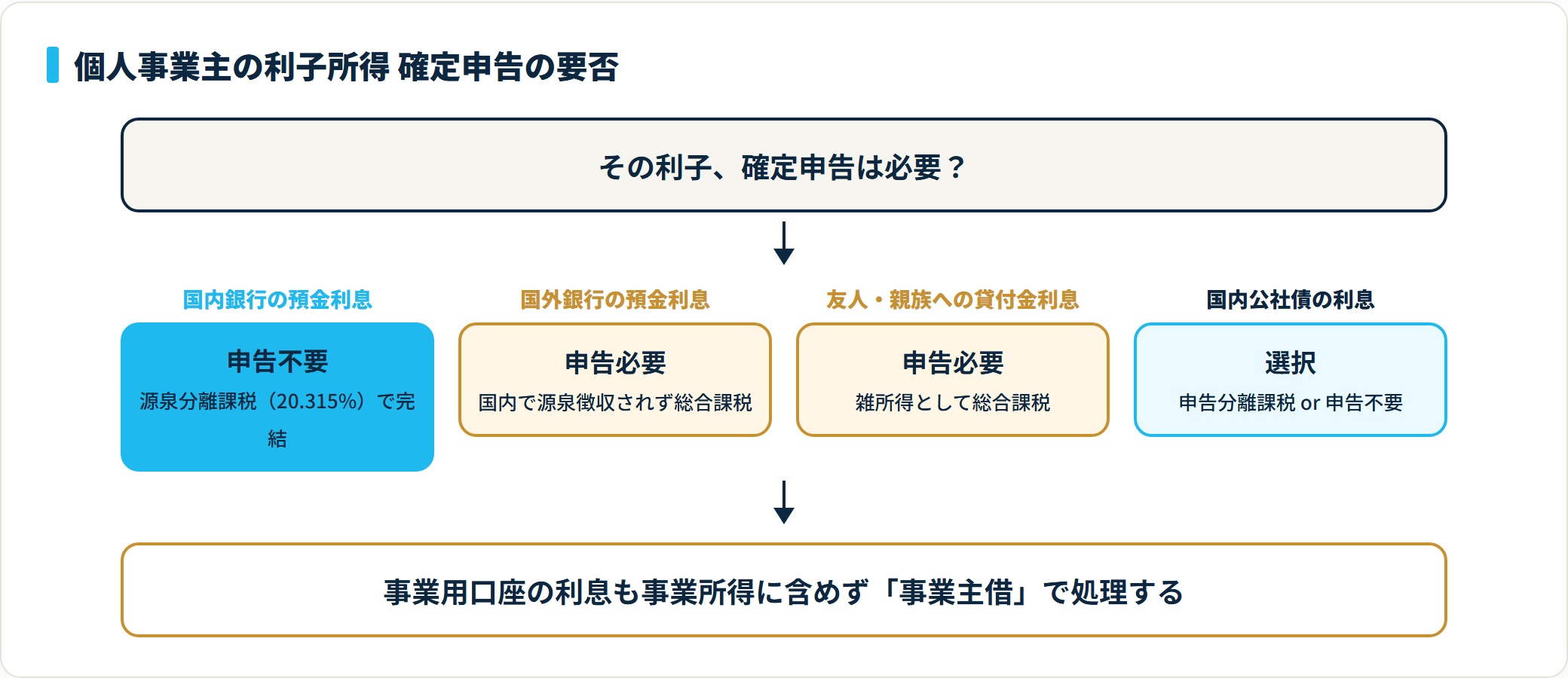

個人事業主の受取利息|利子所得は確定申告不要が原則

個人事業主が事業用口座で受け取る預金利息は、利子所得(源泉分離課税)として処理が完結します。そのため原則として確定申告は不要です。

所得税15.315% + 住民税5% = 合計20.315% が金融機関で源泉徴収され、これで課税関係が終了します。

| ケース | 利子所得の確定申告 |

|---|---|

| 国内銀行の預金利息 | 不要(源泉分離課税で完結) |

| 国外銀行の預金利息 | 必要(総合課税) |

| 友人・親族への貸付金利息 | 必要(雑所得として総合課税) |

| 国内公社債の利息 | 申告分離課税 or 申告不要を選択 |

注意したい例外ケース

- 国外口座の利息:海外銀行の預金利息は国内で源泉徴収されないため、雑所得として申告が必要

- 貸付金利息(個人間):友人や親族への貸付の利息は事業所得ではなく雑所得として申告

- 個人事業の貸付金利息:金融業以外の貸付金利息は、原則 雑所得(金融業の場合は事業所得)として総合課税

事業用口座と私用口座を兼用している場合、利息部分は事業の損益とは無関係です。「事業主借」で処理し、生活費としての引出と区別して帳簿に残してください。これは青色申告の事業所得計算を正確に行うために重要です。

会計ソフトで受取利息の仕訳を自動化するには

受取利息の源泉徴収や消費税区分の設定は、手動入力では見落としやすい論点です。クラウド会計ソフトに任せると入力ミスを防げます。

freee会計の設定ポイント

- 銀行口座の自動同期で利息入金を自動取得

- 「受取利息」勘定の消費税区分は非課税売上に固定

- 源泉所得税は「法人税、住民税及び事業税」または「仮払税金」で自動仕訳ルールを設定

- 入金額(税引後)から逆算してグロスアップする仕訳テンプレートが利用可能

設定手順の詳細はfreeeの勘定科目を設定・追加する方法で解説しています。

マネーフォワード クラウド会計の設定ポイント

- 「営業外収益」グループに受取利息・有価証券利息・受取配当金を整理

- 消費税区分は「非課税売上」が初期設定

- 「クラウド申告」と連携で別表六(一)の集計が自動化

- AIの勘定科目提案で、誤って「雑収入」に振り分けるミスを防止

設定の流れはマネーフォワードの勘定科目を追加・カスタマイズする方法で確認できます。

どちらのソフトも、銀行口座を連携しておけば利息入金を自動取得し、勘定科目の振り分けまで提案してくれます。手動入力では見落としがちな源泉所得税の集計・別表六(一)対応が大幅に楽になります。

受取利息に関するよくある質問

受取利息でつまずきやすい論点を、実務目線で整理します。

Q1:受取利息と受取配当金の違いは何ですか?

受取利息は金銭の使用料(預金・貸付金)として受け取るもの、受取配当金は株式の剰余金分配として受け取るものです。勘定科目も税務上の取扱いも別物です。受取配当金は法人税法上益金不算入の対象(一部または全部)ですが、受取利息は全額益金になります。

Q2:預金利息に源泉徴収される税率はいくらですか?

法人は所得税15.315%(復興特別所得税0.315%含む)が源泉徴収されます。個人は所得税15.315% + 住民税5% = 合計20.315%です。法人には住民税利子割が課されないのが特徴です。

Q3:受取利息は消費税の課税売上割合に影響しますか?

影響します。受取利息は非課税売上として課税売上割合の分母に含まれます。預金利息が多額になると課税売上割合が95%を下回り、課税仕入の控除に制限がかかる可能性があります。一般事業会社では金額が小さいため通常は影響しませんが、不動産業・金融業では注意が必要です。

Q4:別表六(一)の記入を忘れた場合、源泉所得税はどうなりますか?

別表六(一)に記載がない場合、所得税額控除を受けられず源泉所得税が払い損になります。気づいた時点で更正の請求(法定申告期限から5年以内)を行えば、控除を受けられます。期中に源泉所得税を別建て仕訳しておくと、決算時の漏れを防げます。

Q5:事業用口座の利息を売上に計上してしまった場合は?

利子所得は源泉分離課税で完結しているため、事業所得に含めると二重課税になります。修正仕訳で売上から「事業主借」へ振り替え、利息部分を事業所得から除外してください。確定申告書を提出済みの場合は、更正の請求(法定申告期限から5年以内)を検討します。

Q6:海外銀行の預金利息はどう処理すればいいですか?

国外口座の利息は国内で源泉徴収されないため、総合課税として確定申告が必要です。法人は受取利息(営業外収益)として全額益金算入、個人は雑所得として申告します。外国で源泉徴収された分は外国税額控除の対象です(参考: 国税庁「No.1240 居住者に係る外国税額控除」)。

Q7:受取利息は「営業外収益」と「特別利益」のどちらですか?

営業外収益です。受取利息は経常的に発生する利子収入であり、企業の財務活動から定常的に生じます。臨時的・例外的な利益(固定資産売却益など)を表示する「特別利益」とは異なります。

まとめ|受取利息は「非課税・源泉徴収・別表六(一)」がポイント

受取利息は金額が小さいことが多い一方、源泉徴収と別表六(一)の処理を誤ると税負担が増える要注意の科目です。

- 勘定科目は「受取利息」(営業外収益)。有価証券の利子は「有価証券利息」で区別が原則

- 消費税区分は非課税取引(消費税法施行令第10条)。利子は資産譲渡・役務提供の対価ではない

- 法人の預金利息は15.315%源泉徴収が前提。総額主義で仕訳し、控除分は「法人税等」「仮払税金」へ

- 法人税申告書別表六(一)で源泉所得税を集計し、所得税額控除として法人税額から差し引く(漏らすと払い損)

- 個人事業主の事業用預金利息は利子所得(源泉分離課税)で完結。事業所得に含めず「事業主借」で処理

本記事の仕訳例と申告ポイントを参考に、決算時の漏れがないよう処理してください。租税公課まわりの科目整理は、消費税の勘定科目と仕訳例もあわせて確認すると、税金科目の全体像がつかみやすくなります。

関連記事

- 消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例と税抜・税込経理の選び方

- freeeの勘定科目を設定・追加する方法|消費税区分と入力候補の使い方

- マネーフォワードの勘定科目を追加・カスタマイズする方法|AI提案とCSV一括設定も解説

- 損益の勘定科目はどれ?損益計算書の科目一覧と損益勘定の仕訳を徹底解説

免責事項

※本記事は2026年5月時点の税法・会計基準に基づく一般的な情報の整理です。個別の税務判断は、所轄税務署または税理士にご相談ください。