個人事業税の勘定科目は「租税公課」、消費税区分は不課税です。事業用・現金・私用口座・未払計上の納付方法別に仕訳4ケースを示し、経費算入する年の判断軸や事業主控除290万円のしくみ、取り違えやすい間違いまで整理します。

この記事でわかること

- 個人事業税の勘定科目は「租税公課」、消費税区分は不課税という結論と根拠

- 事業用払い・現金払い・私用口座払い・未払計上の納付方法別の仕訳4ケース

- 「納付した年」と「所得が確定した年」、どちらの年の経費にするかの判断軸

- 事業主控除290万円で所得290万円以下なら課税されない計算の仕組み

- 所得税・住民税との取り違えなど、税務調査で指摘されやすい4つの間違い

結論を先に書きます

個人事業税の勘定科目は「租税公課」です。事業を続けるために必要な支出と認められるため、納付した全額を必要経費に算入できます。所得税や住民税が経費にならないのとは対照的なので、ここを取り違えないことが第一歩です。

消費税区分は「不課税(対象外)」。納付は原則として8月・11月の年2回で、実務では「納付した年の経費」に計上するのが最も安全です。

- 勘定科目は「租税公課」、消費税区分は「不課税」で、納付額の全額が経費になる

- 事業用口座払いは「租税公課/普通預金」、私用口座払いは「租税公課/事業主借」で仕訳する

- 原則は納付した年の必要経費。未払計上(発生主義)も可能だが継続適用が前提

- 事業主控除290万円があるため、事業所得290万円以下なら原則かからない

- 所得税・住民税は経費にできず「事業主貸」。家事按分も不要

個人事業税とは|都道府県税で第1〜3種に区分される

個人事業税は、事業所得や不動産所得を得る個人事業主に課される都道府県税です。所得税が国税、住民税が市町村税であるのに対し、個人事業税は都道府県が徴収する地方税という位置づけになります。

法定業種は3区分70業種に分かれており、業種ごとに税率が異なります。

| 区分 | 主な業種 | 税率 |

|---|---|---|

| 第1種事業(37業種) | 物品販売業、飲食店業、運送業、不動産貸付業、製造業など | 5% |

| 第2種事業(3業種) | 畜産業、水産業、薪炭製造業 | 4% |

| 第3種事業(30業種) | 医業、弁護士業、税理士業、コンサルタント業、デザイン業など | 5%(一部3%) |

第3種のうち、あんま・マッサージ、装蹄師業など5業種だけは税率3%に軽減されています(参考: 東京都主税局「個人事業税」)。

なお、ライター・プログラマー・システムエンジニアなど法定業種に該当しない事業は、現行制度では個人事業税が課税されないケースもあります。ただし都道府県の解釈で「請負業」「コンサルタント業」と判定されると課税されるため、判断が難しいときは管轄の都税事務所・県税事務所に確認すると安心です。

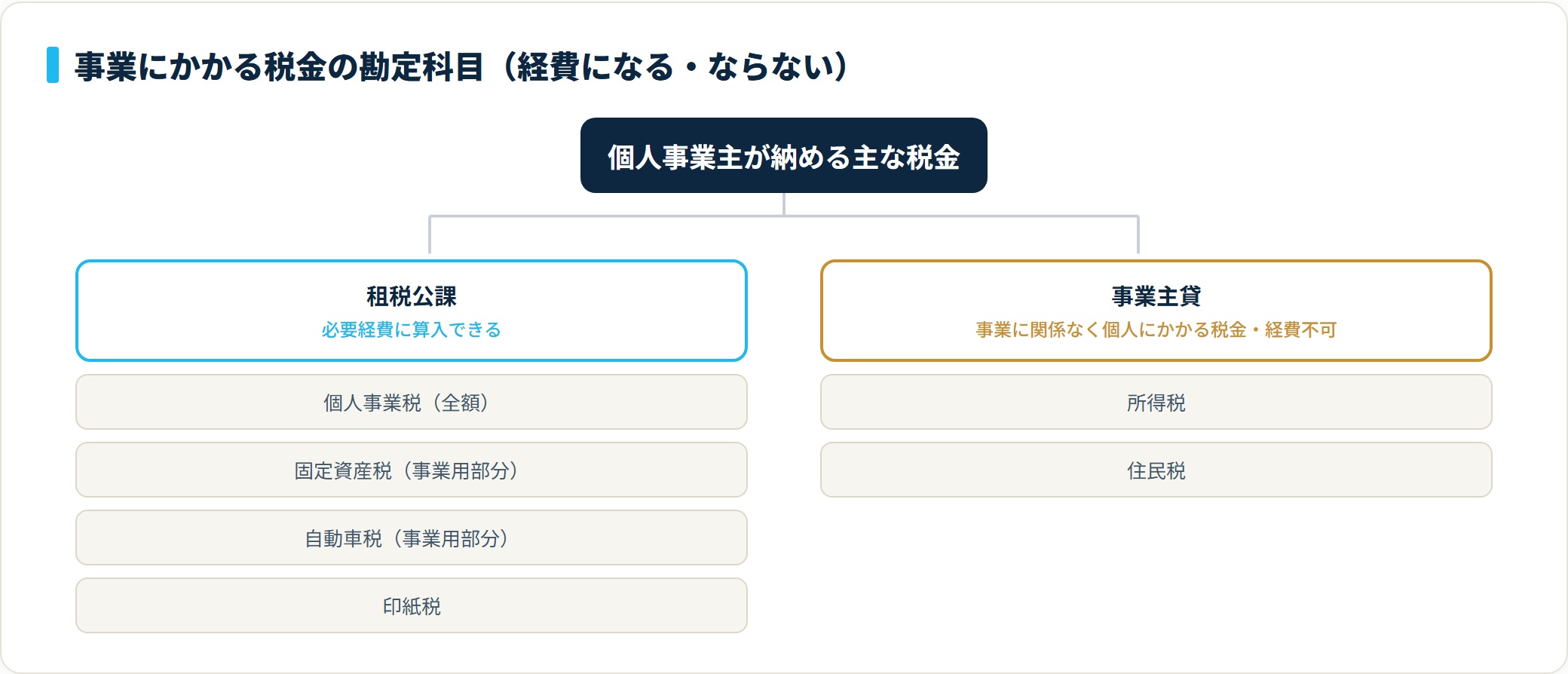

勘定科目は「租税公課」で全額経費にできる

個人事業税は事業に直接関係する税金のため、納付額の全額を「租税公課」として必要経費に算入できます。所得税や住民税が「事業に関係なく個人にかかる税金」として経費にできないのとは、扱いが正反対です。

| 税金 | 経費算入 | 勘定科目 |

|---|---|---|

| 所得税 | 不可 | 事業主貸(経費にならない) |

| 住民税 | 不可 | 事業主貸(経費にならない) |

| 個人事業税 | 可 | 租税公課 |

| 固定資産税(事業用部分) | 可 | 租税公課 |

| 自動車税(事業用部分) | 可 | 租税公課 |

| 印紙税 | 可 | 租税公課 |

経費に算入できる根拠は、所得税法第37条「必要経費」の規定にあります。事業所得を得るために直接要した費用・業務上の費用は必要経費として認められており、事業活動から生じた個人事業税は当然これに該当する、という整理です(参考: 国税庁「No.2210 必要経費の知識」)。

同じ「税金」でも、所得税の予定納税・確定納税分や住民税は「事業主貸」で処理して経費から除外します。会計ソフトで自動仕訳ルールを作るときは、租税公課と事業主貸の振り分けを必ず明示しておきましょう。

納付タイミングと「いつの年の経費にするか」

個人事業税は、原則として8月・11月の年2回に分けて納付します。まず納付スケジュールと経費計上の関係を整理します。

| 時期 | 内容 |

|---|---|

| 3月15日 | 前年分の確定申告(個人事業税の申告も兼ねる) |

| 8月 | 前年所得に対する個人事業税の第1期分が通知・納付 |

| 11月 | 第2期分が通知・納付 |

| 翌年以降 | 納付した年の必要経費として算入 |

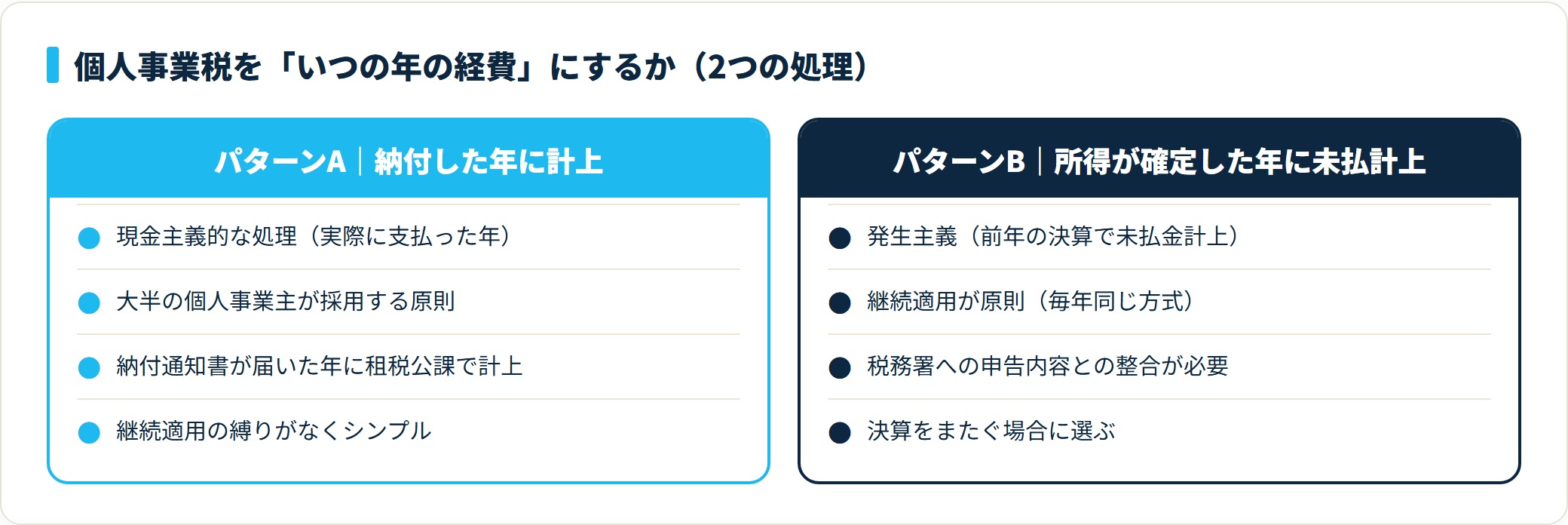

ここで迷いやすいのが「いつの年の経費にするか」という論点です。個人事業税は前年所得をベースに翌年8月・11月へ納付するため、計上方法は2つに分かれます。

- パターンA:納付した年の必要経費に算入する(現金主義的な処理)

- パターンB:所得が確定した年に「未払計上」する(発生主義)

パターンA:納付した年の必要経費に算入する

最もシンプルで、ほとんどの個人事業主はこちらを採用します。納付通知書が届き、実際に支払った年の必要経費として「租税公課」で計上するだけです。

パターンB:所得が確定した年に「未払計上」する

決算上は前年分の事業税を翌年に支払う構造のため、前年の決算で「未払金(または未払費用)」として計上することも可能です。ただし継続適用が求められ、税務署への申告内容との整合も必要になります。

国税庁の質疑応答でも、個人事業税は「原則として申告等により納付すべきことが具体的に確定した日の属する年分の必要経費」と整理されています。納付通知書が届いた年(通常8月以降)に経費にするのが、実務的に最も安全です(参考: 国税庁「個人事業税の必要経費算入の時期」)。

仕訳パターン|納付方法別の具体例4ケース

個人事業税の仕訳は、納付方法によって貸方の科目が変わります。代表的な4ケースを順に見ていきましょう。

- 事業用の普通預金から納付(→ 普通預金)

- 事業用現金で納付(→ 現金)

- プライベート口座・私用財布から納付(→ 事業主借)

- 決算をまたぐため未払計上(→ 未払金)

ケース1:事業用の普通預金から納付した場合

事業用口座から自動引落、または窓口・コンビニで納付したケースです。最もシンプルな仕訳になります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 50,000 | 普通預金 | 50,000 | 個人事業税 第1期分 |

ケース2:事業用現金で納付した場合

レジ・小口現金から納付した場合は、貸方を「現金」にします。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 50,000 | 現金 | 50,000 | 個人事業税 第2期分 |

ケース3:プライベート口座・私用財布から納付した場合

事業用と分けていない個人口座、または個人の現金で立て替えて納付したケースです。貸方は「事業主借」で処理します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 50,000 | 事業主借 | 50,000 | 個人事業税(個人口座より納付) |

ケース4:決算をまたぐため未払計上した場合

決算月の翌期にずれ込む納付分を、決算で「未払金」として先に経費計上するケースです(前述のパターンB)。

決算時の仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 100,000 | 未払金 | 100,000 | 個人事業税 未払計上 |

翌期の納付時には、計上済みの未払金を消し込みます。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 未払金 | 100,000 | 普通預金 | 100,000 | 個人事業税 納付 |

未払計上を行う場合は、毎年継続して同じ方式で処理するのが原則です。一度パターンAで処理した方が翌年だけパターンBに変えると、税務調査で説明を求められる可能性があります。

なお、未払金と未払費用の使い分けに迷う場合は未払金と未払費用の違いも参考になります。

消費税区分と計算例

消費税の区分は「不課税」

個人事業税は税金そのものであり、対価性のある取引ではないため消費税は不課税(対象外)です。会計ソフトの消費税区分欄では「不課税」または「対象外」を選択してください。仮払消費税の計上は不要です。

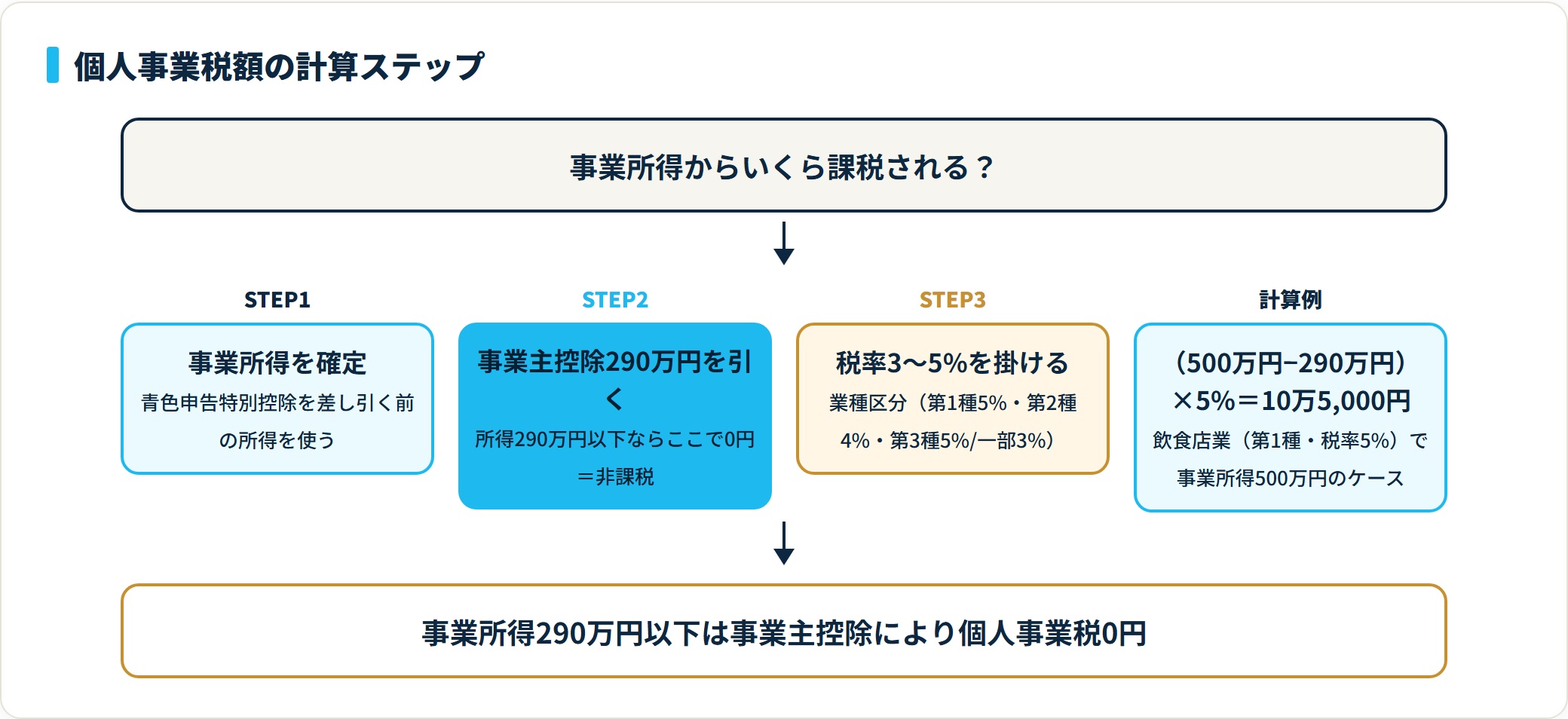

個人事業税の計算式

実際の納付額は都道府県が計算して通知書で送ってきますが、自分でもおおよその金額をシミュレーションできます。

個人事業税額 = (事業所得 - 各種控除 - 事業主控除290万円)× 税率(3〜5%)ここでいう「事業所得」は、所得税の確定申告で計算した事業所得とは少し異なります。具体的には次のとおりです。

- 青色申告特別控除(65万円・55万円・10万円)を差し引く前の所得を使う

- 事業専従者給与(青色)または事業専従者控除(白色)は差し引いてよい

- 個人事業税の繰越控除・損失控除がある場合はそれも適用する

計算例:飲食店業(第1種・税率5%)で事業所得500万円のケース

(500万円 - 290万円(事業主控除))× 5% = 10万5,000円このように、年間の事業所得が290万円以下であれば、事業主控除によって個人事業税は0円になります。新規開業の方や副業ベースの方は、290万円ラインが課税のひとつの目安です(参考: 東京都主税局「個人事業税」/大阪府「個人事業税のあらまし」)。

会計ソフトで租税公課を入力する手順

年に2回の納付・決算時の未払計上を手作業で管理するのは、件数が増えるほど負担になります。クラウド会計ソフトを使えば、銀行口座やクレジットカードと連携して「個人事業税」の引落を自動で「租税公課」に仕訳でき、入力ミスや計上漏れを減らせます。

入力手順はソフトが違ってもほぼ共通です。

- 取引登録画面で「収入/支出」のうち「支出」を選択

- 勘定科目で「租税公課」を選択(補助科目があれば「個人事業税」を指定)

- 消費税区分は「不課税」または「対象外」を選択

- 金額・取引先・摘要に「個人事業税 第◯期分」と記入して保存

銀行口座連携を使えば、明細の自動取込後にワンクリックで仕訳を確定できます。租税公課に補助科目(個人事業税/固定資産税/印紙税など)を設けておくと、税目ごとの内訳も後から確認しやすくなります。

会計ソフトごとの勘定科目の扱いはfreee・弥生・マネーフォワードの勘定科目の違いでも比較しています。

よくある間違いと税務調査リスク

実務で散見されるミスを4つ整理します。いずれも税務調査で指摘されやすいポイントです。

- 所得税・住民税も「租税公課」で処理してしまう

- 消費税区分を「課税仕入」にしてしまう

- 納付年と所得年を混在させてしまう

- 家事按分の対象に含めてしまう

間違い1:所得税・住民税も「租税公課」で処理してしまう

最も多い誤りです。所得税・住民税は事業に関係なく個人にかかる税金のため、必要経費にできません。これらは「事業主貸」で処理しましょう。

間違い2:消費税区分を「課税仕入」にしてしまう

個人事業税には消費税がかからないため、課税仕入で処理すると仮払消費税が過大計上され、消費税申告に誤差が生じます。必ず「不課税(対象外)」を選択してください。

間違い3:納付年と所得年を混在させてしまう

「前年分の事業税だから前年の経費にする」と発生主義で記帳する方がいますが、未払計上を継続適用しない限り、原則は納付した年の必要経費です。年をまたいだ修正記帳は、税務署からの問い合わせ対象になりがちです。

間違い4:家事按分の対象に含めてしまう

個人事業税は事業所得に対して直接課された税金のため、家事按分は不要です。自動車税・固定資産税のように事業/私用で按分するものとは異なり、100%「租税公課」として経費計上できます。

複雑なケース(事業承継・事業区分の見直し・複数都道府県にまたがる事業所など)では、自己判断せず税理士に相談するのが安全です。

よくある質問

個人事業税の処理で読者から頻出した6問を整理します。

Q1:個人事業税がかからない業種はありますか?

ライター・プログラマー・システムエンジニア・通訳・翻訳家など、法定業種70業種に該当しない場合は課税されないケースがあります。ただし都道府県によっては「請負業」「コンサルタント業」と判定されて課税されることもあるため、開業時に管轄の都税事務所・県税事務所へ業種区分を確認しておくと安心です。

Q2:事業所得が290万円未満なら個人事業税はかかりませんか?

一般的にはそのとおりです。事業主控除290万円があるため、課税所得(青色申告特別控除前の事業所得)が290万円以下なら税額は0円になります。ただし、事業開始・廃止が年の途中の場合は、控除額が月割計算で減額される点に注意してください。

Q3:個人事業税の納付書が届かないのですが、どうすればいいですか?

確定申告で事業所得を申告していれば、原則として翌年8月に都道府県から自動的に納付通知書が郵送されます。届かない場合は、(1) 課税所得が事業主控除290万円以下、(2) 業種が法定業種に該当しない、(3) 引越し等で住所変更が未反映、(4) 通知書が他の郵便物に紛れた、のいずれかが多いです。管轄の都税事務所・県税事務所に問い合わせれば再発行してもらえます。

Q4:クレジットカードで個人事業税を納付した場合の仕訳は?

決済日に「租税公課/未払金(またはクレジットカード未払金)」で計上し、後日カード引落日に「未払金/普通預金」で消し込みます。カード会社の決済手数料が発生する場合は「支払手数料」として別建てで処理します。

Q5:個人事業税は予定納税のように分割で払えますか?

個人事業税はもともと8月(第1期)と11月(第2期)の2回払いが標準です。一括納付も可能ですが、早期一括納付による割引制度は基本的にないため、キャッシュフローに合わせて2回払いを選ぶ事業主が多い印象です。納付が困難な場合は、自治体に分納相談ができます。

Q6:個人事業税を払い忘れた場合、どうなりますか?

納付期限を過ぎると延滞金が発生します。延滞金そのものは租税公課として経費にできますが、課税側からの督促・差押えリスクがあるため早めの納付を強くおすすめします(参考: 国税庁「延滞税の計算方法」)。

まとめ:個人事業税は「租税公課」で全額経費、年2回の納付に備える

最後に、個人事業税の処理ポイントを整理します。

- 勘定科目は「租税公課」、消費税区分は「不課税」

- 納付額の全額が必要経費に算入できる

- 原則8月・11月の年2回払い、納付した年の経費として計上

- 事業用口座払いは「租税公課/普通預金」、私用口座払いは「租税公課/事業主借」

- 事業主控除290万円があるため、所得290万円以下なら課税されない

- 決算をまたぐ場合は未払計上も可能(継続適用が前提)

- 所得税・住民税は経費にできず「事業主貸」。家事按分も不要

個人事業税は計算ルールこそシンプルですが、業種区分の判定・未払計上の継続性・他税目との混同など、運用面で迷いやすいポイントが多い税金です。会計ソフトの自動仕訳機能をうまく使えば、年2回の納付時もミスなく租税公課で処理できます。複数の事業を兼ねている、開業・廃業をまたぐ、事業承継が絡むなど判断が複雑なケースでは、必ず税理士に相談して個別判断を仰いでください。

確定申告や税額の計算、節税の判断に迷ったときは、自分の状況に合う税理士を無料で紹介してもらえるサービスを使うと、探す手間なく相談先を見つけられます。個人事業主・フリーランスの初めての申告や、法人化・相続がからむ場面でも、まずは相場感を聞いてみるのも一つの方法です。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年5月時点の情報をもとにした整理です。税制は改正される場合があり、個別の事業実態によって最適な処理は異なります。複雑な事案や個別具体的な判断は、最新の国税庁・都道府県の公式情報をご確認のうえ、税理士にご相談ください。