賃貸保証料の消費税は、事業用(事務所・店舗)が原則「課税」、居住用は非課税に分かれます。信用保証協会の信用保証料はすべて非課税ですが、家賃保証は別扱いです。勘定科目は20万円・1年を境に支払手数料・前払費用・長期前払費用を使い分けます。

金額20万円・期間1年で分ける勘定科目、信用保証料と賃貸保証料の仕訳、消費税区分、繰上返済の返戻処理は本文の早見表で整理しています。

この記事でわかること

- 保証料の勘定科目は支払手数料・前払費用・長期前払費用を金額と期間で使い分ける

- 消費税は「信用の保証」だけが非課税。賃貸の家賃保証料は課税のことがある

- 信用保証協会の信用保証料は非課税(消費税法別表第二・信用の保証)

- 事業用の賃貸保証料は原則「課税」、居住用は非課税という分かれ目

- 複数年・20万円以上は長期前払費用で按分、繰上返済の返戻の処理まで

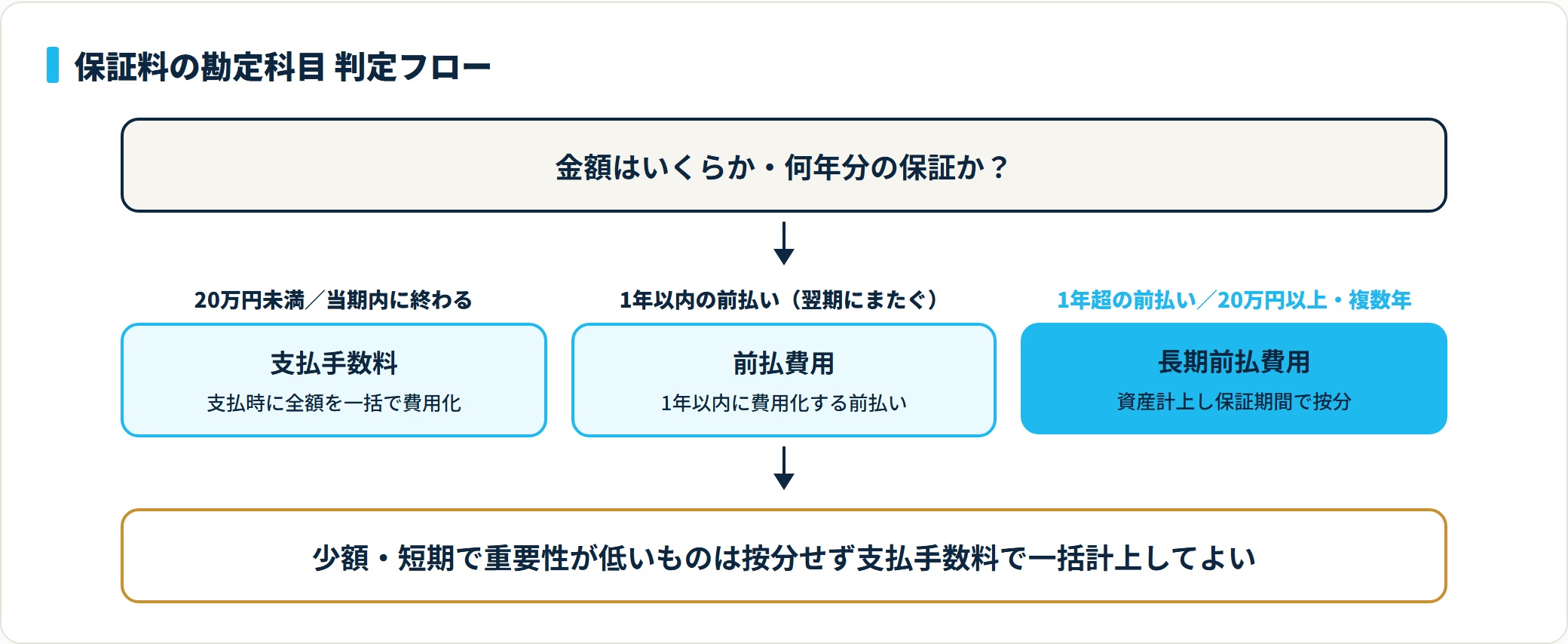

保証料の勘定科目は、支払手数料・前払費用・長期前払費用の3つを金額と期間で使い分けます。

迷いやすいのは消費税です。非課税になるのは「信用の保証」だけで、賃貸の家賃保証会社へ払う保証料は課税になるケースがあります。ここを取り違えると、仕入税額控除を誤ってしまいます。

- 勘定科目は金額20万円・期間1年を境に支払手数料/前払費用/長期前払費用を使い分け

- 信用保証協会の信用保証料は非課税(信用の保証の対価)

- 賃貸の家賃保証料は事業用=課税・居住用=非課税が原則

- 複数年分は長期前払費用で保証期間にわたり按分、決算で1年分を費用化

事務所や店舗の賃貸でも、銀行融資の信用保証協会でも、まず判断するのは「いくらか・何年分か・どんな保証か」の3点です。次の早見表で全体像をつかんでから、各ケースの仕訳を見ていきます。

保証料の勘定科目・消費税 早見表

| ケース | 計上時の勘定科目 | 費用化する科目 | 消費税 |

|---|---|---|---|

| 信用保証協会の信用保証料(複数年) | 長期前払費用 | 支払利息/支払手数料 | 非課税 |

| 信用保証協会の信用保証料(1年以内) | 前払費用 | 支払手数料 | 非課税 |

| 賃貸の家賃保証料(事業用・複数年) | 長期前払費用 | 支払手数料 | 課税 |

| 賃貸の家賃保証料(事業用・1年以内) | 支払手数料(一括) | ― | 課税 |

| 賃貸の家賃保証料(居住用) | 支払手数料 など | ― | 非課税 |

| 少額・短期で重要性が低いもの | 支払手数料(一括) | ― | 各々の区分 |

保証料の勘定科目は「金額」と「期間」で決める

保証料の勘定科目は、金額20万円・保証期間1年の2つの線で決まります。

少額か高額か、当期で終わるか翌期以降にまたぐかで、一括で経費にするか資産に計上するかが変わるためです。

3つの勘定科目の使い分け

| 勘定科目 | 使う場面 |

|---|---|

| 支払手数料 | 20万円未満、または当期内に終わる保証料を一括で費用化 |

| 前払費用 | 1年以内の前払い(翌期にまたぐが1年以内に費用化) |

| 長期前払費用 | 1年超の前払い、または20万円以上で複数年に対応する保証料 |

20万円という線引きは、繰延資産の少額判定(20万円未満は支払時に全額経費)に対応しています。

少額・短期で重要性が低いものは、按分せず支払時に支払手数料で一括計上して問題ありません。一方、金額が大きく数年分にわたる保証料は、資産に計上して期間で按分します。

按分の考え方は信用保証料も賃貸保証料も共通です。違いが大きいのは「消費税」のほうなので、以降は仕訳と消費税を分けて整理します。

信用保証協会の信用保証料の仕訳

信用保証協会の保証付き融資を受けると、保証協会に信用保証料を支払います。

これは保証期間(おおむね借入期間)に対応する対価です。そのため支払時に全額を経費にせず、期間で按分するのが基本になります。

たとえば3年(36か月)の保証に対し、保証料36万円を一括で支払ったケースを見てみましょう。20万円以上なので長期前払費用に計上します。

信用保証料36万円・3年分の仕訳

| タイミング | 借方 | 貸方 |

|---|---|---|

| 支払時 | 長期前払費用 360,000円 | 普通預金 360,000円 |

| 各期末(1年分を費用化) | 支払利息 120,000円 | 長期前払費用 120,000円 |

決算では、翌期に費用化する1年分を「長期前払費用」から「前払費用」へ振り替える実務もあります。

按分は月割が基本です。保証期間の月数で割って当期分を費用化します。36か月で360,000円なら、1か月あたり10,000円です。

費用化する科目を「支払利息」「支払手数料」のどちらにするかは、保証料の性質をどう捉えるかで分かれます。借入に付随する金融費用に近いと見れば支払利息、手数料的な性質と見れば支払手数料です。どちらでも大きな問題はありません。

ただし一度決めたら毎期同じ科目で処理してください。期によって科目を変えると、損益の比較がしづらくなります。

法人税法上の償却期間(税務上の注意)

会計上は「保証期間に応じて費用配分」するのが原則です。

一方、税務上は信用保証料を繰延資産として扱い、原則として保証期間で償却(償却期間が定めにくい場合は5年)とする考え方があります。実務では保証期間=借入期間で按分するのが一般的ですが、保証期間が不明確なケースでは顧問税理士に確認すると安全です。

繰上返済したときの未経過保証料

借入を繰上返済すると、未経過期間に対応する保証料が返戻されることがあります。

返戻を受けたときは、資産計上していた「長期前払費用」の残高を取り崩します。

繰上返済による返戻の仕訳

| 借方 | 貸方 |

|---|---|

| 普通預金 ×× | 長期前払費用 ×× |

返戻額と帳簿残高に差額が出る場合は、その差額を「支払利息」や「雑収入/雑損失」で調整します。

繰上返済が絡むケースは計算が複雑になりやすいです。残高を確認してから処理するのが安全です。

賃貸契約の保証会社に支払う保証料

事務所や店舗の賃貸契約で、連帯保証人の代わりに保証会社を利用すると保証料を支払います。

勘定科目の考え方は信用保証料と同じです。20万円未満・1年以内なら支払手数料で一括、20万円以上で複数年なら長期前払費用で按分します。

更新ごとに発生する更新保証料も、同じ基準で計上します。1年分など短期なら支払手数料、長期で高額なら按分します。

たとえば事業用物件で家賃保証料12万円(2年分)を払った場合は、20万円未満なので一括計上できます。

事業用の家賃保証料12万円・2年分の仕訳

| 借方 | 貸方 |

|---|---|

| 支払手数料 120,000円 | 普通預金 120,000円 |

ここで信用保証料と決定的に違うのが消費税の扱いです。賃貸の家賃保証料は、信用保証料と同じ非課税とは限りません。次の章で詳しく分けます。

なお、賃貸契約で支払う礼金は別の判断軸があります。詳しくは下記の関連記事を参照してください。

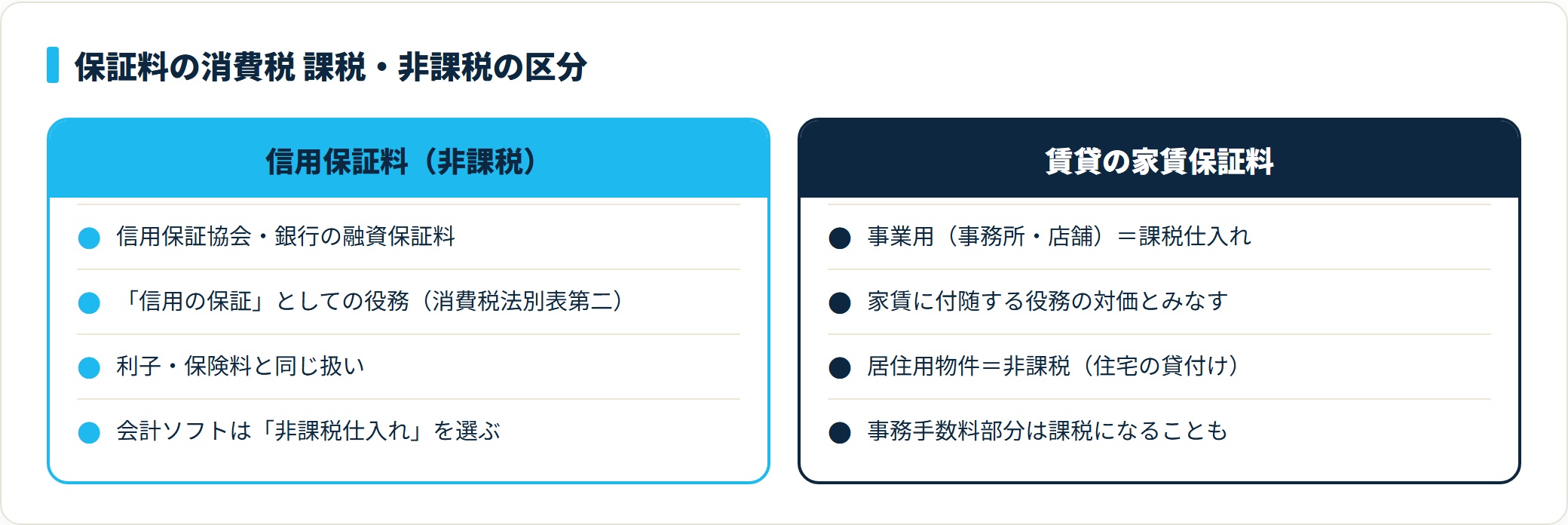

保証料の消費税は「信用の保証」だけが非課税

保証料の消費税で最も間違えやすいのは、「保証料はすべて非課税」と思い込むことです。

非課税になるのは、消費税法上の「信用の保証としての役務の提供」に該当する保証料だけです。賃貸の家賃保証料は、課税になるケースがあります。

保証料の消費税 課税・非課税の区分

| 保証料の種類 | 消費税 | 根拠・理由 |

|---|---|---|

| 信用保証協会の信用保証料 | 非課税 | 信用の保証としての役務(消費税法別表第二第3号) |

| 銀行・保証会社の融資保証料 | 非課税 | 同上(信用の保証の対価) |

| 賃貸の家賃保証料(事業用物件) | 課税 | 家賃に付随する役務の提供で課税仕入れ |

| 賃貸の家賃保証料(居住用物件) | 非課税 | 住宅の貸付けに付随する非課税取引 |

信用保証料が非課税になる理由

信用保証協会や銀行へ払う信用保証料は、消費税の非課税取引です。

これは消費税法別表第二で「信用の保証としての役務の提供」が非課税と定められているためです。利子や保険料と同じ扱いで、お金の貸し借りに付随する保証は「消費」を伴わないと考えます。会計ソフトでは「非課税仕入れ」を選びます。

賃貸の家賃保証料が課税になる理由

民間の家賃保証会社へ払う事業用物件の保証料は、原則「課税」です。

これは融資の「信用の保証」ではなく、家賃に付随する役務の対価とみなされるためです。事業用(事務所・店舗)の家賃は課税なので、その保証料も課税仕入れとして処理します。

一方、居住用物件の家賃保証料は非課税です。住宅の貸付けが非課税取引のため、それに付随する保証料も非課税となります。

事務手数料が含まれるときの注意

保証料の請求書に、保証料本体とは別に事務手数料・更新事務手数料が記載されることがあります。

事務手数料は「信用の保証」そのものの対価ではなく、事務処理という役務への対価です。そのため、信用保証料が非課税でも、事務手数料部分は課税になることがあります。

請求書で保証料と事務手数料が分かれている場合は、課税・非課税を分けて入力するのが安全です。区分が不明なときは保証会社に確認しておきましょう。

よくある質問

保証料の処理について、迷いやすい疑問を整理します。

Q1:信用保証料は支払った年に全額経費にできますか?

保証期間が複数年にわたる場合は、原則として全額を一度に経費にできません。支払時に「長期前払費用」で資産計上し、保証期間で按分して各期に費用化します。20万円未満や短期で重要性が低いものは、支払手数料で一括計上することもあります。

Q2:賃貸の家賃保証料に消費税はかかりますか?

物件の用途で変わります。事業用(事務所・店舗)の家賃保証料は原則として課税仕入れです。居住用物件の家賃保証料は、住宅の貸付けに付随する取引として非課税になります。信用保証協会の「信用保証料」とは消費税区分が異なる点に注意してください。

Q3:費用化するときは「支払利息」と「支払手数料」のどちらを使いますか?

どちらでも処理は可能です。借入に付随する金融費用と捉えれば「支払利息」、役務提供の手数料と捉えれば「支払手数料」になります。一度決めた科目を継続して使い、毎期同じ処理をすることが大切です。

Q4:保証料はいくらから資産計上(按分)が必要ですか?

目安は20万円です。20万円未満で重要性が低いものは、支払時に支払手数料で一括費用化できます。20万円以上で複数年に対応する保証料は、長期前払費用で資産計上し、保証期間で按分します。

Q5:繰上返済で保証料が戻ってきたらどう処理しますか?

未経過分の返戻は、資産計上している「長期前払費用」の残高を取り崩します。返戻額と帳簿残高に差があれば、その差額を支払利息や雑収入・雑損失で調整します。

Q6:個人事業主でも保証料は按分しますか?

按分します。個人事業主でも、複数年にわたる信用保証料は前払費用・長期前払費用で資産計上し、保証期間で按分して必要経費に算入します。当年分のみを経費とし、残りは翌年以降に繰り延べます。

まとめ:保証料の勘定科目・消費税チェックリスト

最後に、保証料の処理で押さえるべきポイントを整理します。

- 勘定科目は20万円・1年を境に支払手数料/前払費用/長期前払費用を使い分ける

- 複数年・高額の保証料は長期前払費用で資産計上し、保証期間で按分する

- 費用化は「支払利息」または「支払手数料」、決めた科目を継続使用する

- 信用保証協会の信用保証料は非課税(信用の保証の対価)

- 賃貸の家賃保証料は事業用=課税・居住用=非課税が原則

- 事務手数料部分は非課税の保証料でも課税になることがある

- 繰上返済の未経過分返戻は「長期前払費用」の残高を取り崩す

保証料は金額が大きく、按分や消費税区分を誤ると、当期利益や仕入税額控除に影響します。

保証期間・月割按分・消費税区分の3点を最初に整理し、毎期同じ方法で処理することがポイントです。繰上返済や複数の保証が重なるケース、消費税区分に迷うケースは、顧問税理士に確認しておくと安心です。

保証料を長期前払費用として按分するような、期間対応の処理をこなしている方は、経理の実務スキルが着実に積み上がっています。その経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。消費税の課税・非課税区分や償却方法は、契約内容・物件用途・事業状況により異なる場合があります。最終的な判断は国税庁の最新情報を確認のうえ、顧問税理士等の有資格者にご相談ください。