接待交際費は中小法人なら「800万円定額控除」と「接待飲食費50%控除」の有利な方を選べます。2024年4月から飲食費基準が1人1万円に引き上げられ、書類保存が要件。取引先飲食・贈答・慶弔など8パターンの仕訳と会議費との切り分けも解説します。

この記事でわかること

- 中小法人が選べる「800万円定額控除」と「接待飲食費50%控除」の有利判定

- 2024年4月から1人10,000円に引き上がった飲食費基準と、満たすべき書類保存要件

- 取引先飲食・贈答・慶弔・ゴルフ接待など実務頻出8パターンの仕訳

- 経理が迷う会議費・福利厚生費との3つのグレーゾーンの切り分け方

- 税務調査で論点になる摘要欄・領収書・証憑管理の落とし穴5つ

公的情報源: 国税庁「No.5265 交際費等の範囲と損金不算入額の計算」(参照)/中小企業庁「交際費課税の特例」(参照)

結論を先に書きます

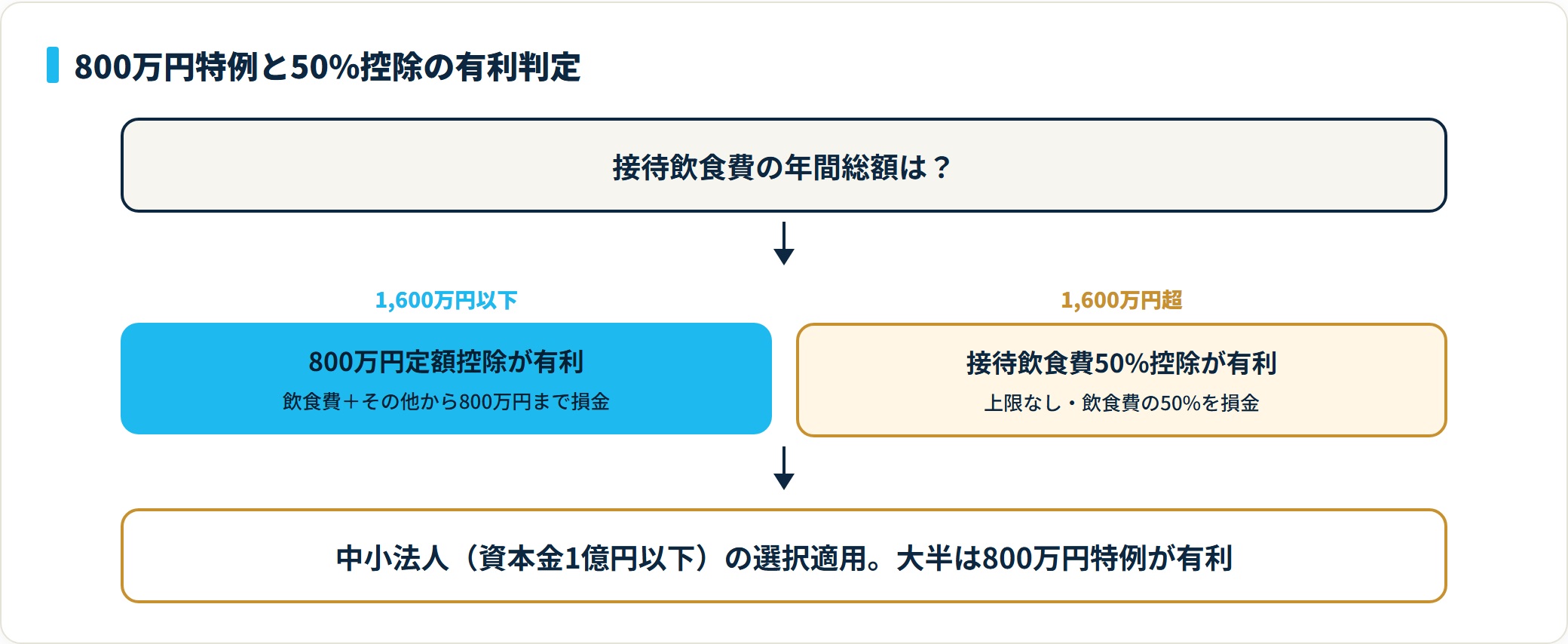

接待交際費は、法人税法上は原則として損金不算入です。ただし資本金1億円以下の中小法人だけは「年間800万円までの定額控除」か「接待飲食費の50%損金算入」の有利な方を選べます。大半の中小企業は800万円定額控除のほうが有利です。

判断の分かれ目は、接待飲食費の年間総額が1,600万円を超えるかどうか。これを超える会社だけ50%控除を検討します。さらに2024年4月以降、1人あたり10,000円以下の飲食費は書類保存要件を満たせば交際費から除外でき、会議費との境界が大きく動きました。

- 中小法人(資本金1億円以下)は800万円定額控除と接待飲食費50%控除のいずれか有利な方を選択(令和9年3月31日までに開始する事業年度まで)

- 接待飲食費の基準額は2024年4月から1人10,000円に引き上げ(旧5,000円)。書類保存要件を欠くと交際費に戻る

- グレーになりやすいのは会議費との境界・慶弔費の範囲・ゴルフ代の付帯費用の3点

接待交際費とは何か:法人税法上の定義と範囲

接待交際費の勘定科目を正しく扱うには、まず法人税法上の「交際費等」の定義を押さえます。「飲食を伴えば交際費」では不正確です。実際の範囲はもっと広く、しかも会計上の勘定科目と税務上の取扱いがズレます。

法人税法上の交際費等の定義

国税庁「No.5265」によれば、交際費等とは「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義されています(国税庁タックスアンサーNo.5265、2026年5月閲覧)。

ポイントは3つです。

- 対象者:得意先・仕入先・事業関係者(社内の役職員のみは原則対象外)

- 行為:接待・供応・慰安・贈答・これらに類する行為

- 形態:飲食・贈答品・ゴルフ・観劇・旅行招待など多岐にわたる

会計上の勘定科目としては「接待交際費」「会議費」「福利厚生費」「広告宣伝費」のどれにも入り得る支出でも、税務上の「交際費等」に該当するかは別問題。ここを混同すると、決算後の税務調整でつまずきます。

会計上の勘定科目と税務上の取扱いの違い

実務では、会計勘定科目と税務上の交際費等の区分を二段階で管理するのが基本です。

| 会計勘定科目 | 主な内容 | 税務上の「交際費等」該当性 |

|---|---|---|

| 接待交際費 | 取引先との飲食・贈答・ゴルフ等 | 原則:該当(飲食費1人10,000円以下の例外あり) |

| 会議費 | 取引先との打合せ茶菓・社内会議飲食等 | 原則:非該当(1人10,000円以下+書類保存要件) |

| 福利厚生費 | 全従業員対象の慰安旅行・忘年会等 | 原則:非該当(一定要件下) |

| 広告宣伝費 | 不特定多数への贈答・カレンダー等 | 原則:非該当 |

| 寄附金 | 事業関係のない団体への寄付 | 非該当(別途寄附金の損金不算入規定あり) |

勘定科目を分けるだけで、決算書の見栄えも税務調査の論点も変わります。「接待交際費」が前年比150%に増えていれば調査官は内訳を確認しますが、内訳を「会議費」「福利厚生費」へ正しく振り分けていれば、そもそも論点になりにくいのです。

損金算入の上限:800万円ルールと接待飲食費の特例50%ルール

接待交際費でもっとも重要な論点が、この損金算入の上限です。交際費等は原則として全額損金不算入ですが、中小法人と一部の大企業には特例措置があります。

中小法人(資本金1億円以下)の選択適用

中小企業庁「交際費課税の特例」によれば、資本金または出資金が1億円以下の中小法人は、次の2方式のいずれか有利な方を選べます(中小企業庁 交際費課税の特例、2026年5月閲覧)。

- 定額控除限度額方式(800万円特例):年間800万円までを全額損金算入、超過分は損金不算入

- 接待飲食費の50%控除方式:接待飲食費の50%相当額を損金算入、贈答品・ゴルフ代等は全額損金不算入

どちらが有利かは、接待飲食費の年間総額が1,600万円を超えるかで判断します。

| 接待飲食費の年間総額 | 有利な方式 | 損金算入額の目安 |

|---|---|---|

| 1,600万円以下 | A:800万円特例 | 接待飲食費+その他交際費から800万円まで |

| 1,600万円超 | B:50%控除 | 接待飲食費の50%(上限なし) |

中小法人で接待飲食費が1,600万円を超えるケースはかなり稀です。大半の中小企業はA方式(800万円特例)が有利になります。

資本金1億円超100億円以下の大法人

中堅・大企業は800万円特例の対象外で、接待飲食費の50%のみが損金算入できます。さらに資本金100億円超の大法人は、2020年4月以降の改正で特例から除外され、交際費等は全額損金不算入です(国税庁 令和6年度税制改正概要、2026年5月閲覧)。

企業規模別の損金算入ルール早見表

| 企業規模 | 損金算入の方式 | 上限額 |

|---|---|---|

| 資本金1億円以下の中小法人 | 800万円定額控除 or 接待飲食費50%控除(選択) | 800万円 or 50% |

| 資本金1億円超100億円以下 | 接待飲食費50%控除のみ | 接待飲食費の50% |

| 資本金100億円超 | 特例なし | 全額損金不算入 |

特例の適用期限

800万円特例および接待飲食費50%特例は、令和6年度税制改正で令和9年3月31日(2027年3月31日)までに開始する事業年度まで延長されています。3月決算法人なら、令和9年3月期まではこのルールで申告できる計算です。期限が近づいたら、毎年12月公表の税制改正大綱で再延長の有無を確認します。

仕訳例:実務で頻出の8パターン

ここからは経理現場で実際に切る仕訳を、勘定科目の選択ポイントとあわせて整理します。借方/貸方/摘要の3列を意識すると、後から税務調査で説明しやすい仕訳になります。

- 取引先との飲食代(1人10,000円超)

- 取引先との打合せ茶菓代(1人10,000円以下)

- お中元・お歳暮の贈答

- 取引先慶弔費(結婚祝い・香典)

- ゴルフ接待(プレー代+飲食代+お土産)

- 取引先との接待タクシー代

- 社内忘年会費用

- カレンダー・ノベルティ配布

パターン1:取引先との飲食代(1人10,000円超)

得意先2名・自社1名で居酒屋。総額18,000円(1人あたり6,000円)。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 接待交際費 | 18,000 | 現金 | 18,000 | 〇〇株式会社 田中部長・佐藤課長/当社山田/2026-05-21 ○○居酒屋 |

ポイント:1人あたり6,000円なので10,000円基準を下回ります。書類保存要件を満たせば会議費処理も可能ですが、実務では「夜の飲食=接待交際費」と区分するのが安全です。

パターン2:取引先との打合せ茶菓代(1人10,000円以下)

取引先1名・自社2名でカフェ打合せ。総額1,500円(1人あたり500円)。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 会議費 | 1,500 | 現金 | 1,500 | 〇〇商事 鈴木様/当社2名/2026-05-21 ○○カフェ 商談打合せ |

ポイント:1人10,000円以下+書類保存要件(日付・参加者・店名・目的)を満たせば交際費等から除外できます。

パターン3:お中元・お歳暮の贈答

取引先5社へお中元(1社5,000円)。総額25,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 接待交際費 | 25,000 | 普通預金 | 25,000 | 2026年お中元贈答 5社/○○百貨店 |

ポイント:贈答品は飲食費と異なり1人10,000円基準の対象外。全額が交際費等になります。

パターン4:取引先慶弔費(結婚祝い・香典)

取引先社長のお父様逝去で香典30,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 接待交際費 | 30,000 | 現金 | 30,000 | 〇〇株式会社 田中社長 父上ご逝去/2026-05-21 香典 |

ポイント:取引先への慶弔費は接待交際費。社内役職員への慶弔費は福利厚生費で区分します。

パターン5:ゴルフ接待(プレー代+飲食代+お土産)

取引先2名・自社1名でゴルフ。プレー代45,000円+ゴルフ場飲食代9,000円+お土産6,000円。総額60,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 接待交際費 | 60,000 | 普通預金 | 60,000 | 〇〇株式会社 田中部長・佐藤課長/当社山田/2026-05-21 ○○カントリークラブ ゴルフ接待一式 |

ポイント:ゴルフプレー代は飲食費と切り分けず一体で接待交際費処理が原則。「ゴルフ場の飲食だけ会議費」とはできません。

パターン6:取引先との接待タクシー代

接待飲食後、取引先を自宅まで送るタクシー代5,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 接待交際費 | 5,000 | 現金 | 5,000 | 接待後タクシー代 〇〇株式会社 田中部長送迎/2026-05-21 |

ポイント:接待に付随するタクシー代・送迎費は接待交際費に含めます。旅費交通費に分けるのはNGです。

パターン7:社内忘年会費用

全従業員30名対象の忘年会。1人あたり7,000円・総額210,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 福利厚生費 | 210,000 | 普通預金 | 210,000 | 2026年忘年会 全従業員30名対象/○○ホテル |

ポイント:全従業員対象+常識的な金額+年1〜2回の要件を満たせば福利厚生費。役員のみ・特定部門のみだと役員給与(賞与)扱いのリスクがあります。

パターン8:カレンダー・ノベルティ配布

自社ロゴ入りカレンダー300個を不特定多数の取引先・見込み客に配布。総額150,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 広告宣伝費 | 150,000 | 買掛金 | 150,000 | 2026年版カレンダー300個 ロゴ印刷/販促配布用 |

ポイント:不特定多数への少額配布物は広告宣伝費。特定取引先への高額贈答は接待交際費に振り分けます。

会議費・福利厚生費との境界線:迷う3つのグレーゾーン

経理でもっとも質問が多く、税務調査で論点になりやすいのが「勘定科目の境界線」です。3つのグレーゾーンに分けて整理します。

- 1人10,000円基準で会議費に振り分けられるか

- 慶弔費(取引先 vs 社内)

- ゴルフ代の付帯費用

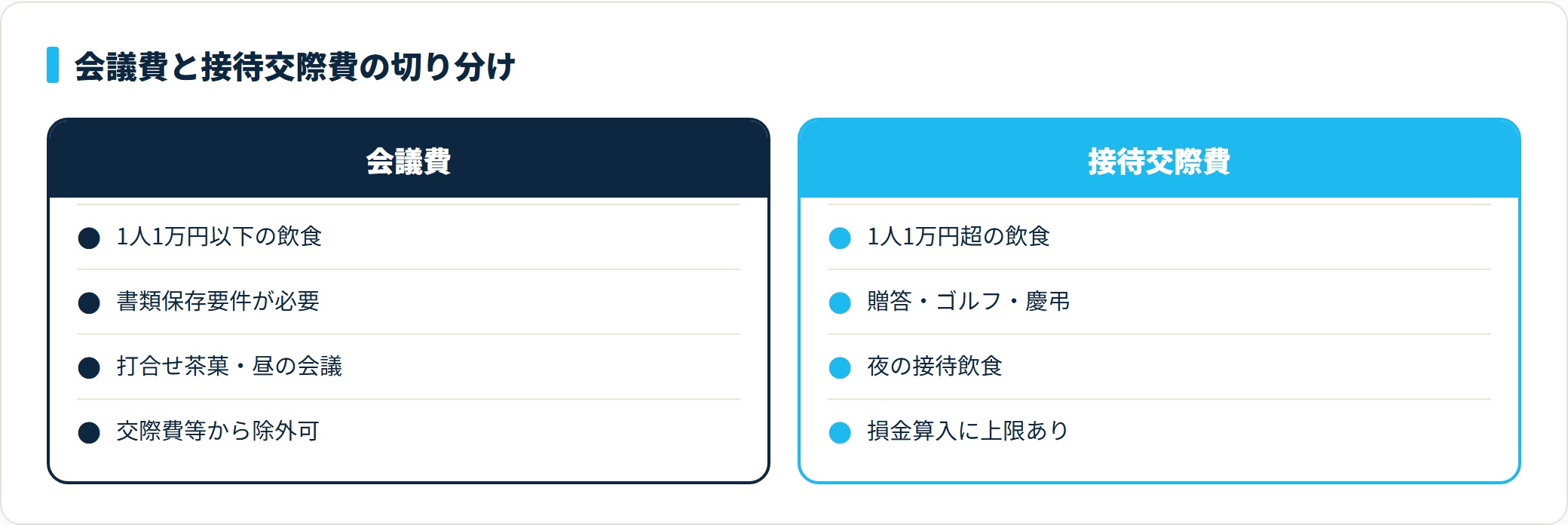

グレーゾーン1:1人10,000円基準で会議費に振り分けられるか

2024年4月以降、1人あたり10,000円以下の飲食費は交際費等から除外できます。ただしこの基準を満たすには書類保存要件があり、領収書だけでは足りません。

保存すべき情報は次の5点です。

- 飲食等のあった年月日

- 参加した得意先・仕入先その他事業に関係のある者等の氏名または名称およびその関係

- 飲食等に参加した者の数

- 飲食店の名称および所在地

- 飲食費の金額

実務では「領収書の裏に4点情報を手書きする」運用や、経費精算システムの摘要欄に同じ情報を入力する運用が定着しています。これを欠くと、税務調査で会議費計上した飲食費が全件「接待交際費」に振り戻され、損金算入限度額計算をやり直す事態になります。

なお、自社の役員・従業員のみの飲食はそもそも対象外です。これを会議費にすると、税務調査で「役員給与(賞与)」と認定されるリスクが高まります。会議費と交際費の境界は混同しやすいため、会議費と交際費の違い・1万円基準の判定ルールもあわせて確認しておくと安全です。

グレーゾーン2:慶弔費(取引先 vs 社内)

慶弔費は取引先向け=接待交際費/社内役職員向け=福利厚生費が基本ルール。ただし現場では迷うケースが出ます。

- 取引先の社長が自社の取締役を兼任 → 接待交際費(事業関係者として扱う)

- 退職した元従業員への香典 → 福利厚生費(退職後も人間関係の延長として扱う実務が一般的)

- 業界団体の理事の葬儀 → 接待交際費(事業関係者)

たとえば業界団体の理事の葬儀で会社として30,000円の香典を出した場合、「業界団体費」で処理するのは誤りで、正しくは接待交際費です。業界団体費は会費の支払いなど継続的な負担を計上する科目で、慶弔費とは分けます。慶弔費の境界は取引先の結婚祝い・香典の勘定科目でさらに詳しく整理しています。

グレーゾーン3:ゴルフ代の付帯費用

ゴルフ接待はプレー代・キャディフィー・飲食代・お土産代・送迎代まで一体で接待交際費として処理するのが原則です。よくある誤りは3つ。

- ゴルフ場での昼食代を「会議費」として分ける → NG。一体で接待交際費

- ゴルフ場までの移動代を「旅費交通費」として分ける → NG。接待付随費用は接待交際費

- プレー代を取引先と折半し自社負担分のみ計上 → 自社負担額のみ計上で正しいが、按分根拠の領収書添付が必要

ゴルフ会員権を法人で保有している場合の年会費は、利用実態によって接待交際費(接待利用主体)と福利厚生費(従業員福利厚生主体)に分かれます。社長の個人利用が大半なら役員給与認定リスクもあるため、利用記録を残すことが重要です。

経理実務での注意点:証憑管理と税務調査対策

接待交際費は、税務調査で必ず論点になる勘定科目です。調査官は接待交際費の総勘定元帳を早い段階で確認します。現場担当者が知っておくべき実務的な落とし穴を整理します。

- 摘要欄の情報不足

- 領収書の宛名・但書

- 接待相手の確認可能性

- 年度末の駆け込み計上

- 法人カード利用の混同

落とし穴1:摘要欄の情報不足

「接待」「会食」「お礼」とだけ書かれた摘要欄は、税務調査で必ず追加情報を求められます。推奨する記載ルールは次の通りです。

- WHO:取引先名・参加者名(フルネーム)

- WHEN:年月日

- WHERE:店名・所在地

- WHAT:飲食/贈答/慶弔/ゴルフ等の種別

5W1Hまで書く必要はありませんが、WHO・WHEN・WHERE・WHATの4点は必須です。

落とし穴2:領収書の宛名・但書

「上様」「お品代」の領収書は否認されやすい証憑です。法人名宛+具体的な但書(「飲食代として」「お中元として」等)が原則。インボイス制度導入後は、適格請求書発行事業者の登録番号が領収書に記載されているかもチェックします。

国税庁「インボイス制度の概要」によれば、適格請求書を発行できない事業者からの仕入は仕入税額控除が制限されます(国税庁 インボイス制度、2026年5月閲覧)。経過措置はあるものの、接待で利用する飲食店が適格請求書発行事業者かどうかは事前確認しておくと安全です。

落とし穴3:接待相手の確認可能性

税務調査では「この日の接待相手の○○さんと連絡を取らせてください」と言われることがあります。取引のない相手・実在しない相手を接待相手として記載していると、即座に否認されます。月次決算時に、営業担当者からの精算申請に対して案件名と取引先名の照合を行う運用が有効です。

落とし穴4:年度末の駆け込み計上

「決算前に交際費を800万円ぴったりまで使い切る」という調整は、税務調査の格好の標的です。3月決算法人で2月・3月に接待が集中している場合、実態確認の対象になりやすい点に注意します。

落とし穴5:法人カード利用の混同

法人カードは明細データを自動連携できて便利ですが、プライベート利用と業務利用の混在は調査で指摘されます。毎月の明細確認時に「これは何の支出か」を営業担当者・役員に確認するルーティンを欠かさないことが重要です。

よくある質問

接待交際費でよく寄せられる質問を整理します。

Q1:接待交際費に上限はありますか?

資本金1億円以下の中小法人は、年間800万円までの定額控除または接待飲食費の50%控除のいずれかを選択適用できます。資本金1億円超100億円以下は接待飲食費の50%のみ損金算入可、100億円超は全額損金不算入です。詳細は国税庁No.5265をご確認ください。

Q2:1人10,000円以下の飲食費は必ず会議費になりますか?

なりません。1人10,000円以下+書類保存要件(日付・参加者・店名・参加人数・金額)を満たした場合に、交際費等から除外できるだけです。実務では「夜の懇親会的な飲食は接待交際費/昼間の打合せ茶菓は会議費」と区分するのが安全運用です。

Q3:社内忘年会の費用は接待交際費になりますか?

全従業員対象+常識的な金額+年1〜2回の要件を満たせば福利厚生費として処理できます。特定部門のみ・役員のみだと福利厚生費にならず、役員給与(賞与)と認定されるリスクがあります。

Q4:取引先への現金渡しの謝礼は接待交際費ですか?

謝礼の趣旨によります。情報提供への対価であれば支払手数料(情報提供契約書を整備)、純粋な慶弔・お礼であれば接待交際費です。現金渡しは証憑管理が困難なため、銀行振込+領収書受領が安全です。

Q5:お中元・お歳暮にも1人10,000円基準は適用されますか?

適用されません。1人10,000円基準は飲食費のみの特例です。お中元・お歳暮等の贈答品は全額が交際費等として扱われ、中小法人の800万円限度額に含まれます。

Q6:ゴルフ会員権の年会費はどの勘定科目ですか?

利用実態によります。取引先接待主体であれば接待交際費、従業員の福利厚生主体であれば福利厚生費、社長個人利用が大半であれば役員給与認定リスクがあります。利用記録(利用日・利用者・目的)を月次で残すことが実務上の必須対応です。

Q7:年間集計で800万円を超えた場合、超過分はどう処理しますか?

会計上は接待交際費として全額計上し、税務上の申告調整で800万円を超える部分を加算(損金不算入)します。法人税申告書別表十五(交際費等の損金算入に関する明細書)に記載が必要です。

Q8:経費精算システムを使えば、紙の領収書は捨ててよいですか?

電子帳簿保存法のスキャナ保存要件(タイムスタンプ付与・解像度・検索性等)を満たせば、原本廃棄は可能です。ただし社内規程の整備+運用ルールの徹底が前提です。国税庁の電子帳簿保存法一問一答を確認の上で導入してください。

まとめ

接待交際費の勘定科目と損金算入の上限を、実務目線で整理しました。

- 中小法人は800万円定額控除が大半のケースで有利。接待飲食費が1,600万円を超える場合のみ50%控除を検討

- 2024年4月以降、1人10,000円以下の飲食費は交際費等から除外可能だが、書類保存要件を欠くと交際費に戻る

- 会議費・福利厚生費・広告宣伝費との境界を意識して科目を分けると、税務調査の論点を減らせる

- 摘要欄の4点情報(WHO/WHEN/WHERE/WHAT)を徹底すると、調査時の追加質問が大幅に減る

- 特例の適用期限は令和9年3月31日まで。期限が近づいたら税制改正大綱を再確認

接待交際費の判断は「勘で振り分ける科目」ではなく、ルールに基づいて分ける科目です。社内に判断ルールを文書化しておくと、属人化を防げて引き継ぎも楽になります。

接待交際費の損金算入や800万円ルールを踏まえて仕訳を組む作業は、法人経理の実務力が問われる場面です。交際費まわりの判断を任されてきた経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は国税庁・中小企業庁・財務省等の公開情報をもとにした一般的な整理です。実際の勘定科目の判断・損金算入の可否は個別の事実関係により異なります。重要な税務判断は、必要に応じて税理士など有資格者へご相談ください。