礼金の勘定科目は20万円を境に変わり、20万円未満は地代家賃で一括費用、20万円以上は長期前払費用として繰延資産計上します。償却期間は5年か賃借期間の短い方で月割償却。事業用は課税仕入で、敷金・仲介手数料との見分け方も解説します。

この記事でわかること

- 礼金の勘定科目は「20万円」を境に変わる仕組み(地代家賃で一括費用か、長期前払費用で繰延資産計上か)

- 繰延資産と長期前払費用の違いと、礼金で「長期前払費用」を使う理由

- 償却期間(5年か賃借期間か)の判定ルールと、月割計算の具体的な式

- 礼金の消費税区分(事業用は課税仕入)と、仲介手数料・敷金との見分け方

- 更新・中途解約・自宅兼事務所などつまずきやすい論点と仕訳例

結論を先に書きます

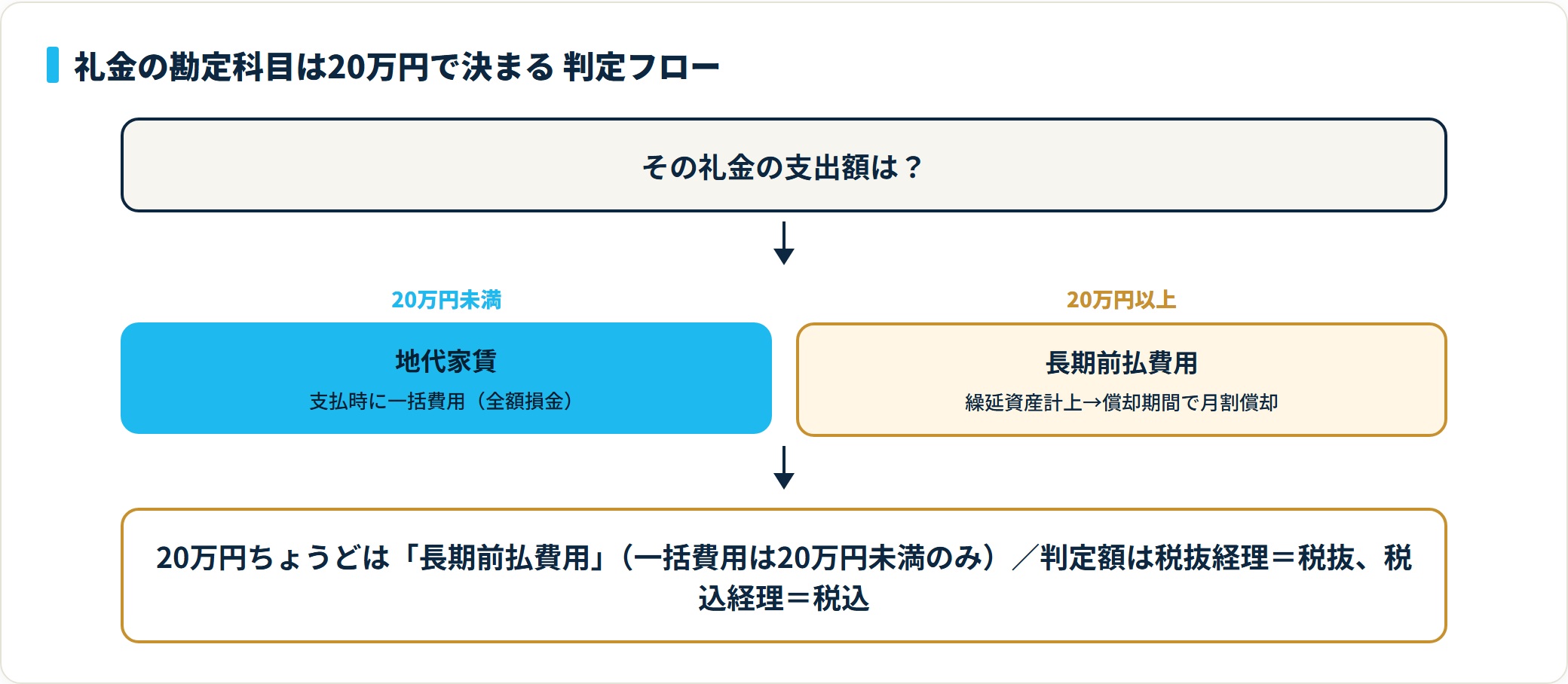

礼金の勘定科目は、支出額が20万円未満か以上かで二分されます。20万円未満なら「地代家賃」で支払時に一括費用、20万円以上なら「長期前払費用」で資産計上し、償却期間にわたって月割で費用化します。

判定軸は3つです。金額(20万円基準)・用途(事業用か居住用か)・契約期間(5年か賃借期間か)。この3点さえ押さえれば、礼金の処理で迷うことはほぼなくなります。

- 勘定科目は20万円未満=地代家賃/20万円以上=長期前払費用で決まる

- 会計上の「繰延資産」と税務上の「長期前払費用」は別概念。礼金は実務上「長期前払費用」勘定で計上する

- 償却期間は原則5年、更新時に再度礼金を要する5年未満契約だけ賃借期間

- 消費税は事業用なら課税仕入、居住用なら非課税。仲介手数料は用途を問わず常に課税

礼金の勘定科目は金額で決まる|20万円基準のルール

礼金の経理処理は、まず金額の20万円基準で入口が決まります。これは所得税法施行令第139条の2・法人税法施行令第134条の「少額繰延資産の損金算入」の特例に基づくものです。

| 支出額 | 勘定科目 | 処理方法 |

|---|---|---|

| 20万円未満 | 地代家賃(または支払手数料) | 支払時に全額費用計上(一括損金算入) |

| 20万円以上 | 長期前払費用(繰延資産) | 資産計上後、償却期間で月割償却 |

20万円未満は一括費用、20万円以上は資産計上して償却。これが礼金処理の大原則です。

この20万円は、採用している経理方式で判定します。税抜経理なら税抜金額、税込経理なら税込金額です。たとえば税抜18万円・消費税1.8万円・税込19.8万円の礼金なら、どちらの方式でも20万円未満なので一括費用計上ができます。境界付近の取引では、経理方式と金額の組み合わせを必ず確認しましょう。

出典: 国税庁タックスアンサー No.5380 繰延資産の償却費の計算

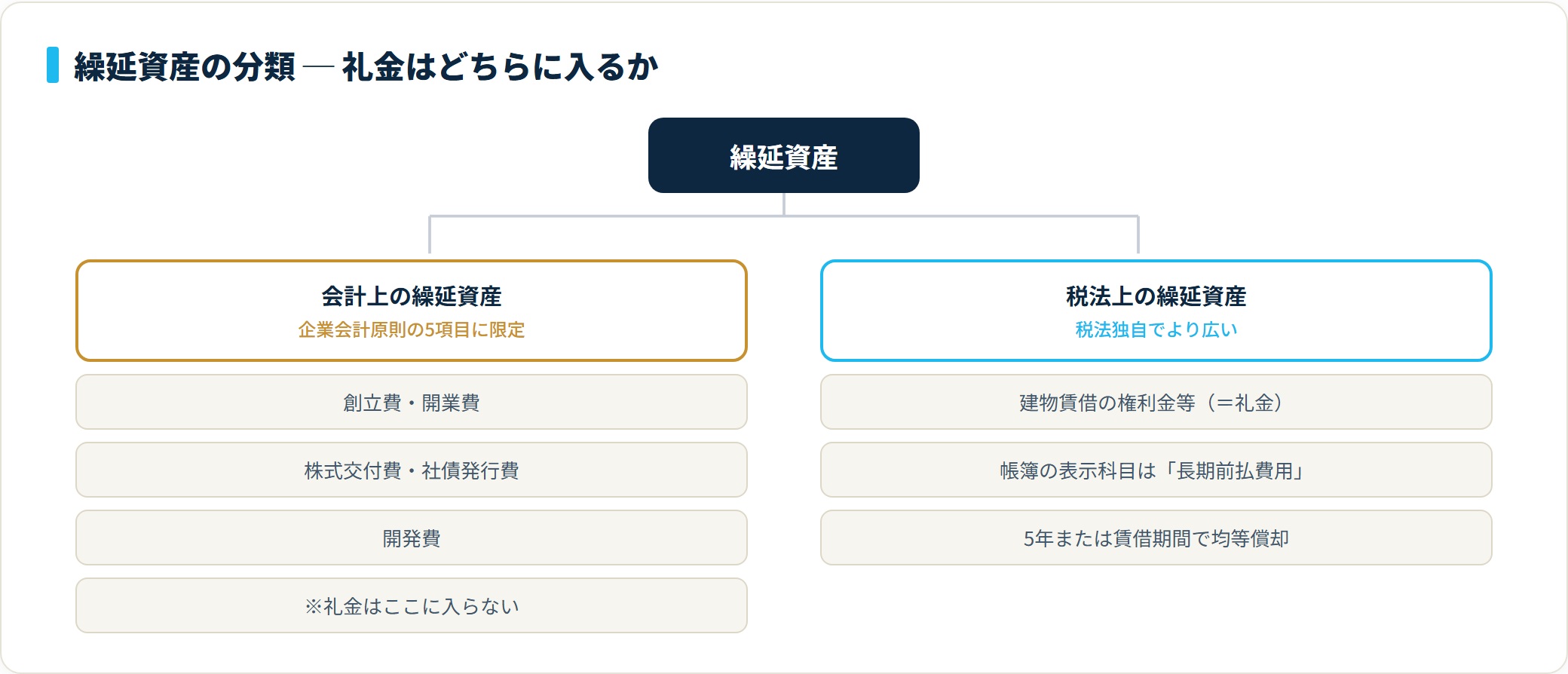

繰延資産と長期前払費用の違い|会計と税務のズレ

礼金で混乱しやすいのが、「繰延資産」と「長期前払費用」という2つの言葉です。両者は本来別の概念ですが、礼金の場合は税務上の都合で「長期前払費用」勘定を使うのが実務の定番になっています。

| 比較項目 | 繰延資産(会計上) | 長期前払費用(税務上) |

|---|---|---|

| 定義 | 既に支出が完了し、効果が将来に及ぶもの | 1年を超えて費用化される前払い的支出 |

| 範囲 | 企業会計原則の5項目に限定 | 税法独自の概念でより広い |

| 礼金の扱い | 「権利金等」として繰延資産に該当 | 実務上は「長期前払費用」で資産計上 |

| 償却の根拠 | 会計上の任意償却 | 税法上の均等償却(5年または賃借期間) |

会計上の「繰延資産」は、企業会計原則で創立費・開業費・株式交付費・社債発行費・開発費の5項目に限定されています。礼金はここに直接は入りません。

一方、税法上の繰延資産はこれより広く、建物を賃借するために支出する権利金等(=礼金)を含みます。そのため実務では、税法上の繰延資産を帳簿に載せる際の表示科目として「長期前払費用」を使うのが慣行です。勘定科目内訳明細書でも、礼金は「長期前払費用」の内訳として記載します。

つまり、礼金は会計上の繰延資産5項目ではないが、税法上の繰延資産として「長期前払費用」で計上する、という整理になります。

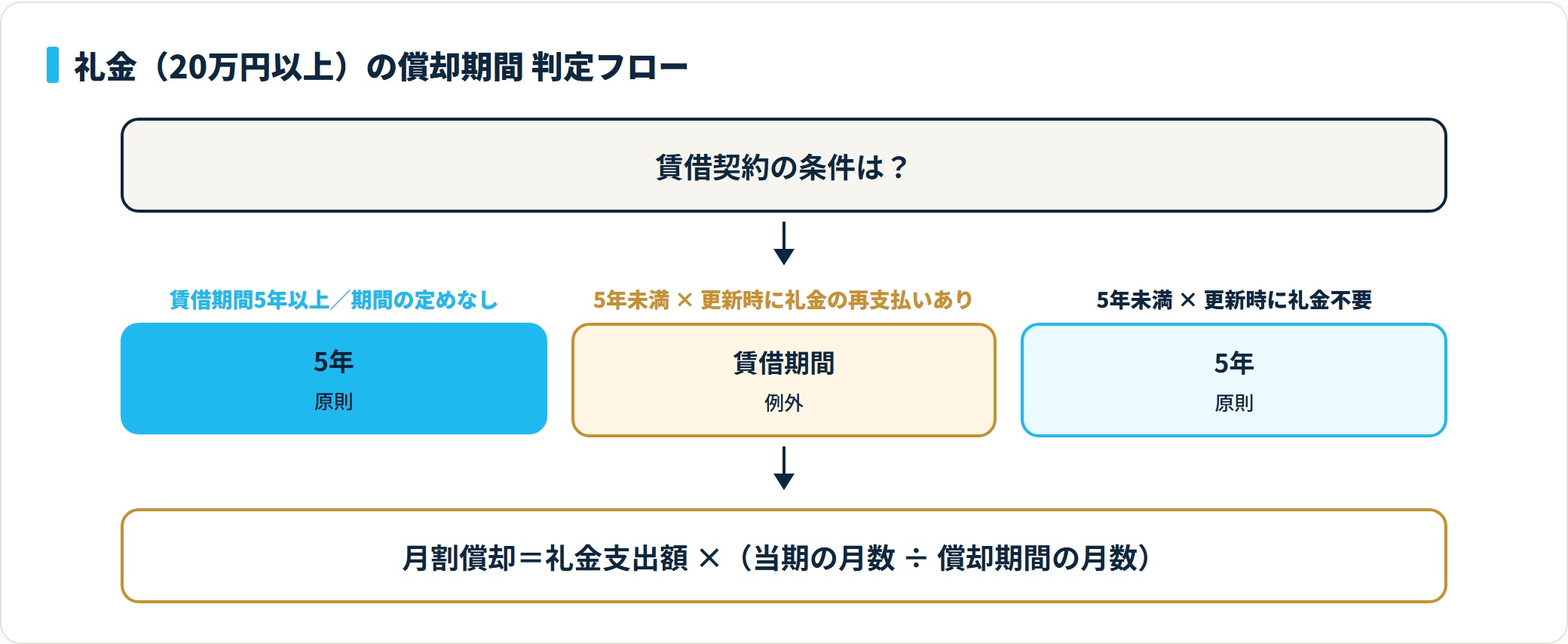

礼金の償却期間と計算式|5年か賃借期間かの判定

20万円以上で資産計上した礼金は、償却期間にわたって費用化します。償却期間は法人税基本通達8-1-5・所得税基本通達50-3で次のように定められています。

| 賃借契約の条件 | 償却期間 |

|---|---|

| 賃借期間が5年以上、または期間の定めがない | 5年 |

| 賃借期間が5年未満で、更新時に再度礼金等の支払いを要する | 賃借期間 |

| 賃借期間が5年未満で、更新時に礼金等の支払いを要しない | 5年 |

ポイントは、原則は5年、例外的に「5年未満契約 × 更新時に再支払いあり」のときだけ賃借期間という点です。5年未満の契約でも、更新時に礼金が要らなければ5年で償却します。

月割償却の計算式

償却額は次の式で求めます。

当期償却額 = 礼金支出額 × (当期事業年度の月数 ÷ 償却期間の月数)

たとえば礼金30万円を2026年4月に支払い、償却期間5年(60ヶ月)の場合、初年度(4月〜翌年3月の12ヶ月)の償却額は次のとおりです。

300,000円 × (12ヶ月 ÷ 60ヶ月)= 60,000円

期中に支払った場合は、支出月から事業年度末までの月数で按分します。1ヶ月未満の端数は切り上げて1ヶ月として扱うのが実務上の慣例です。

出典: 国税庁 法人税基本通達 8-1-5 借家権利金等の償却期間

礼金の消費税区分|課税仕入だが仲介手数料とは違う

礼金にかかる消費税は、賃借物件の用途によって変わります。

| 用途 | 消費税区分 | 理由 |

|---|---|---|

| 事務所・店舗・倉庫(事業用) | 課税仕入(10%) | 事業用施設の貸付に伴う対価のため |

| 社宅・住宅(居住用) | 非課税仕入 | 住宅家賃と同じく非課税対象 |

| 駐車場(更地以外) | 課税仕入 | 施設の貸付として課税 |

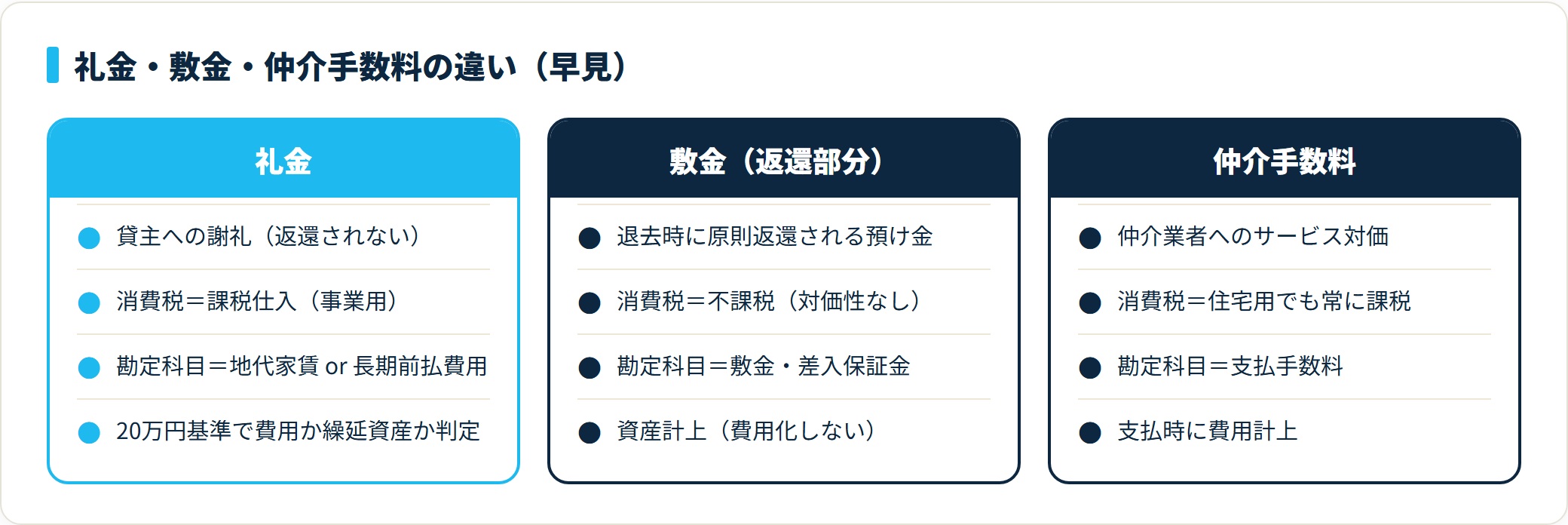

事業用は課税仕入、居住用は非課税仕入。家賃の課税判定とそろえて考えると間違えにくくなります。

注意したいのが、礼金と混同しやすい他の費用との違いです。

| 項目 | 消費税区分(事業用) | 勘定科目 |

|---|---|---|

| 礼金 | 課税仕入 | 地代家賃 or 長期前払費用 |

| 仲介手数料 | 課税仕入(住宅用でも常に課税) | 支払手数料 |

| 敷金・保証金(返還部分) | 不課税(預り金のため) | 敷金・差入保証金 |

| 敷金(返還されない償却部分) | 課税仕入(家賃と同じ判定) | 地代家賃 or 長期前払費用 |

| 共益費・管理費 | 家賃と同じ判定 | 地代家賃 |

仲介手数料は「不動産会社へのサービス対価」なので、居住用物件でも常に課税仕入になる点に注意してください。礼金は「貸主への対価」、仲介手数料は「仲介業者への対価」と区別すると整理しやすくなります。家賃や敷金まわりの課税判定は家賃・共益費の消費税判定ガイドもあわせてご確認ください。

出典: 国税庁 No.6226 住宅の貸付け

礼金の仕訳例4パターン

実務でよく発生する4ケースの仕訳を整理します。とくに断りがなければ税抜経理方式・税率10%で記載しています。

ケース1:礼金20万円超・事務所を賃借(繰延資産計上)

事務所の賃借にあたり、礼金30万円(税抜)・消費税3万円・合計33万円を支払った。賃借期間3年・更新時に礼金等の支払いを要しない場合(償却期間5年)。

支払時の仕訳:

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 長期前払費用 | 300,000 | 普通預金 | 330,000 | 事務所礼金 |

| 仮払消費税 | 30,000 | 礼金にかかる消費税 |

ケース2:礼金20万円以下・倉庫を賃借(費用一括計上)

倉庫の賃借にあたり、礼金15万円(税抜)・消費税1.5万円・合計16.5万円を支払った。

支払時の仕訳:

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 地代家賃 | 150,000 | 普通預金 | 165,000 | 倉庫礼金(少額繰延資産) |

| 仮払消費税 | 15,000 | 礼金にかかる消費税 |

ケース3:年度末の均等償却(当期分)

ケース1の礼金30万円を、初年度に12ヶ月分(5年=60ヶ月で均等償却)費用化する。

決算時の仕訳:

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 地代家賃 | 60,000 | 長期前払費用 | 60,000 | 礼金の当期償却分(12/60) |

償却の費用科目は「地代家賃」のほか「長期前払費用償却」「支払手数料」を使うこともあります。いずれにせよ継続して同じ科目を使うのが前提です。

ケース4:税込経理方式の場合

ケース1と同じ取引を、税込経理方式で処理する場合の仕訳です。

税込経理方式の場合:

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 長期前払費用 | 330,000 | 普通預金 | 330,000 | 事務所礼金(税込・繰延資産) |

税込経理では消費税込みの金額で資産計上するため、20万円基準も税込金額で判定します。消費税の精算は期末にまとめて行います。

礼金処理でつまずきやすい3つの論点

辞書的な基本ルールから一歩進んで、実務で判断に迷いやすい論点を整理します。更新・中途解約・自宅兼事務所の3つが代表格です。

論点1:敷金と礼金を取り違えない

敷金は退去時に原則返還される「預け金」なので、支払時は「敷金」「差入保証金」勘定で資産計上し、消費税は不課税(対価性がないため)です。一方の礼金は返還されない貸主への謝礼金なので、費用または繰延資産として処理し、消費税は課税仕入になります。

ただし注意点が1つ。敷金のうち契約上返還されない部分(敷引・償却部分)は、実質的に礼金と同じ性質を持つため、礼金と同様に20万円基準・課税仕入で処理します。

論点2:更新時の礼金は「新たな繰延資産」として再計上

契約更新時に再度礼金や更新料を支払った場合、それは新たな繰延資産として扱います。前回の礼金に未償却残高が残っていても、新規礼金は別途資産計上し、別の償却スケジュールで管理します。

更新料も同じ考え方です。20万円以上なら長期前払費用として繰延資産計上、20万円未満なら支払時に「地代家賃」で一括費用化します。

論点3:中途解約時の未償却残高は一括で損金算入できる

契約期間の途中で解約した場合、長期前払費用に残っている礼金の未償却残高は、解約時に一括で損金算入できます。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 地代家賃(または雑損失) | xxx | 長期前払費用 | xxx | 中途解約による未償却残高の損金算入 |

この処理を忘れると、解約後も貸借対照表に未償却残高が残り続けます。解約した期の決算で必ず確認しましょう。

よくある質問

礼金の勘定科目について、実務で頻出する質問を整理します。

Q1:礼金が20万円ちょうどの場合はどちらの処理ですか?

「20万円未満」が一括費用計上の対象なので、20万円ちょうどは長期前払費用として繰延資産計上が必要です。税抜経理なら税抜20万円、税込経理なら税込20万円で判定します。

Q2:礼金を「支払手数料」で処理してもよいですか?

20万円未満の少額礼金なら、「地代家賃」のほか「支払手数料」での処理も可能です。ただし継続して同じ科目を使う「継続性の原則」を守る必要があります。実務上は家賃関連として「地代家賃」で統一するケースが多いです。

Q3:個人事業主の自宅兼事務所の礼金はどう処理しますか?

事業使用割合に応じた家事按分が必要です。事業割合50%・礼金30万円なら事業分15万円で20万円未満となり、一括費用計上が可能です。ただし全額(30万円)を支払って按分する場合、支出額全体で20万円基準を判定する見解もあるため、迷う場合は税理士に確認するのが安全です。

Q4:礼金にインボイス(適格請求書)は必要ですか?

事業用物件の礼金は課税仕入なので、仕入税額控除を受けるには貸主からの適格請求書の受領が必要です。貸主が免税事業者の場合は経過措置(2026年現在は80%控除)の対象になります。賃貸借契約書と通帳記録に加え、契約名・取引内容・金額・登録番号を補完できる書類を保存することで対応できます。

Q5:礼金の償却を忘れていた場合はどうなりますか?

過年度の償却漏れは、原則として遡って修正できません。気づいた事業年度に未償却残高を一気に償却することは認められないため、本来のスケジュールどおり残期間で償却を続けます。期末ごとの償却処理を会計ソフトで自動化しておくと、漏れを防げます。

Q6:居住用物件(社宅)の礼金の処理は?

借り上げ社宅の礼金は非課税仕入として処理します。20万円基準は同じく適用され、20万円以上なら長期前払費用で資産計上、未満なら地代家賃で一括費用化します。従業員から徴収する社宅家賃がある場合は、別途「受取家賃」として収益計上します。

Q7:礼金と権利金は同じものですか?

法律上は別概念ですが、税務上は両方とも「建物を賃借するために支出する権利金等」として同じ繰延資産の扱いを受けます。20万円基準・5年(または賃借期間)償却も同じです。なお、土地の借地権設定に伴う権利金は、固定資産(借地権)として別途処理します。

まとめ

礼金の勘定科目は、金額・用途・契約期間の3軸で判断します。迷ったら本記事の表に戻って確認してください。

- 勘定科目は20万円未満=地代家賃で一括費用/20万円以上=長期前払費用で繰延資産計上

- 礼金は会計上の繰延資産5項目ではないが、税法上の繰延資産として「長期前払費用」で計上する

- 償却期間は原則5年、更新時に再支払いを要する5年未満契約だけ賃借期間

- 月割計算は「礼金支出額 × 当期月数 ÷ 償却期間月数」

- 消費税は事業用なら課税仕入、居住用なら非課税(仲介手数料は常に課税)

- 更新時の礼金は新たな繰延資産、中途解約時の未償却残高は一括損金算入が可能

長期前払費用の償却スケジュールは、賃借期間が長くなるほど管理が煩雑になります。初年度の月割・翌年度以降の均等償却・残高管理を表で残しておくと、償却漏れを防げます。

礼金を繰延資産や長期前払費用として償却するような処理をこなしている方は、経理の実務スキルが着実に積み上がっています。その経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした一般的な整理です。個別の経理処理・税務判断は、契約内容や事業実態によって異なる場合があるため、最終的な判断は税理士など有資格者にご相談ください。