未払金と未払費用を分ける軸は「継続的な役務かどうか」の1点です。光熱費・利息・家賃・給与は未払費用、外注費・備品・税金・広告費は未払金に寄ります。決算をまたぐ再振替の有無が決定的な分かれ道で、債務確定基準や期間帰属の論点も解説します。

この記事でわかること

- 未払金と未払費用を分ける軸は「継続役務かどうか」の1点だけ

- 光熱費・利息・家賃・給与は未払費用、外注費・備品・税金・広告費は未払金に寄りやすい理由

- 実務でいちばん迷う光熱費・保険料・外注費のグレーゾーンの線引き

- 決算をまたぐときの再振替(振り戻し)の有無が両者の決定的な分かれ道

- 税務調査で見られる債務確定基準・期間帰属(損金算入時期)の論点

公的情報源: 国税庁 法人税基本通達(参照)/企業会計原則・同注解

結論を先に書きます

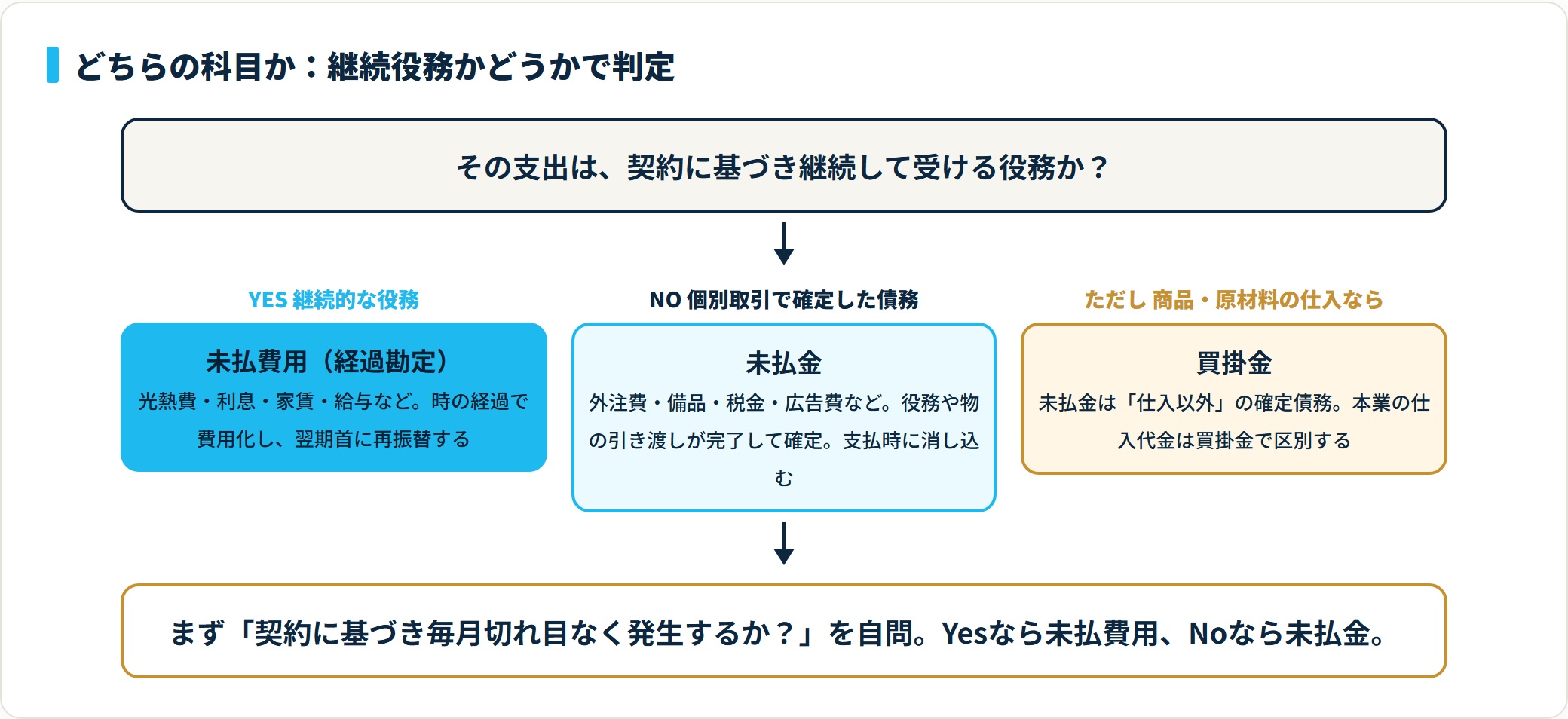

未払金と未払費用は、貸借対照表ではどちらも流動負債に並ぶ「まだ払っていない負債」です。ですが、両者を分ける軸は1つだけ。継続的な役務を時の経過で費用化するものが未払費用(経過勘定)、個別取引で支払義務が確定したものが未払金です。

この性質の違いを取り違えると、決算をまたぐ費用の期間帰属がずれ、税務調査で損金算入時期を否認されるリスクにつながります。だからこそ最初の判定が肝心です。

- 未払費用は「継続的な役務を時の経過で費用化する経過勘定」、未払金は「個別取引で確定した債務」。分岐点は”継続役務かどうか”の1点

- 光熱費・利息・家賃・給与は未払費用、外注費・備品・修繕費・税金は未払金になりやすいが、契約形態しだいで逆転する

- 経過勘定(未払費用)は翌期首に振り戻す(再振替)。未払金は支払時に消し込むだけで再振替しない

未払金と未払費用は何が違うのか:分ける軸は「継続役務かどうか」

両者は会計上まったく別の役割を持っています。見た目が似ていても、最初に判定すべきは「継続して受ける役務か、個別取引で確定した債務か」の1点です。

未払費用は「経過勘定」という特別な存在

未払費用は、会計でいう経過勘定項目の1つです。企業会計原則注解5は、未払費用を「一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終わらないもの」と定義しています。

ポイントは「継続して役務の提供を受ける」という部分。電気の供給、お金の借入(利息)、不動産の賃借、労働の提供など、契約に基づいて切れ目なく続くサービスが対象です。

これらは時の経過とともに費用が発生し続けます。そのため決算日時点で「いつからいつまでの分が当期の費用か」を期間で按分して計上する必要があります。これが経過勘定の考え方です。

未払金は「確定した個別債務」

一方の未払金は、経過勘定ではありません。商品の仕入以外の取引(備品の購入、外注の発注、固定資産の取得など)で、すでに役務や物の引き渡しが完了し、支払義務が確定しているのにまだ払っていないもの全般を指します。

たとえば「12月に届いた工具(20万円)の代金を翌1月に払う」というケース。これは工具という”物”の引き渡しがすでに完了して債務が確定しているので未払金です。継続して役務を受けているわけではないため、未払費用にはなりません。

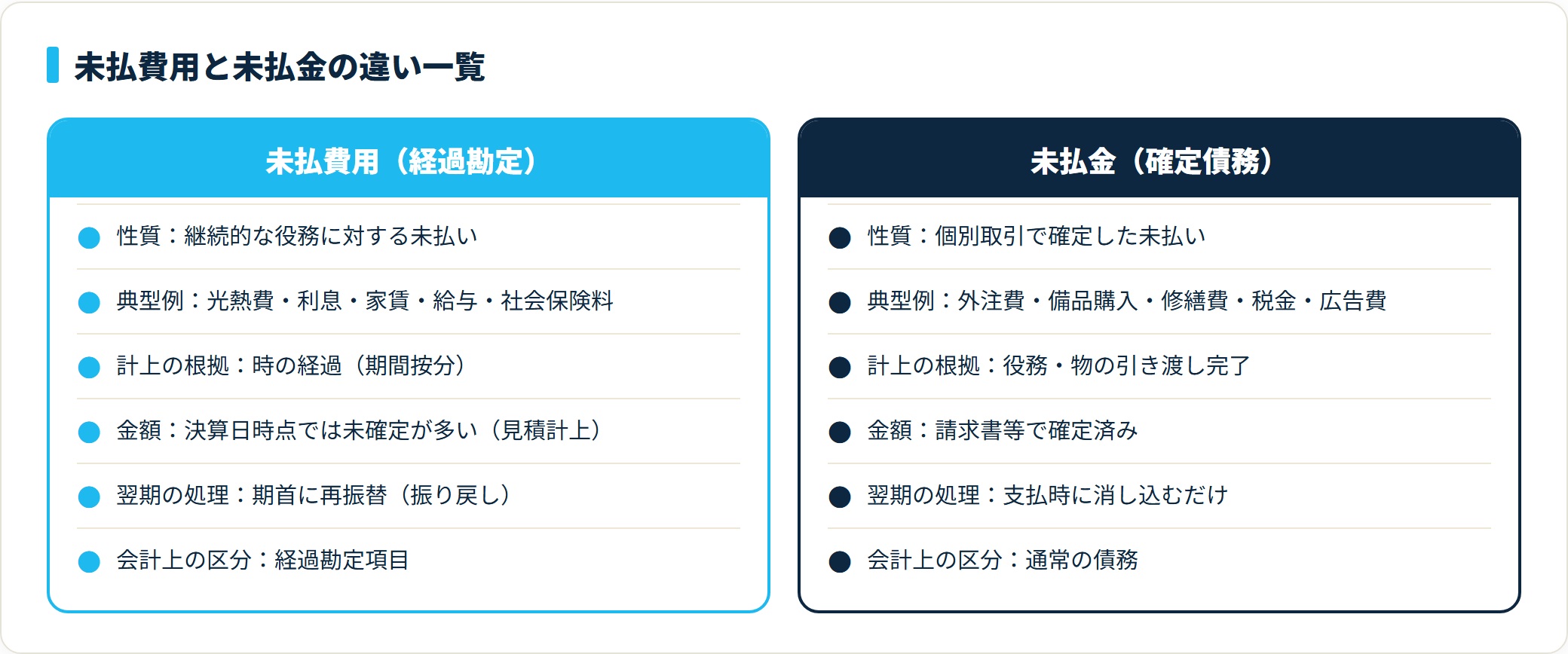

両者の決定的な違いを一覧で整理

| 比較項目 | 未払費用(経過勘定) | 未払金(確定債務) |

|---|---|---|

| 性質 | 継続的な役務に対する未払い | 個別取引で確定した未払い |

| 典型例 | 光熱費・利息・家賃・給与・社会保険料 | 外注費・備品購入・修繕費・税金・広告費 |

| 計上の根拠 | 時の経過(期間按分) | 役務・物の引き渡し完了 |

| 金額の確定 | 決算日時点では未確定なことが多い(見積計上) | 請求書等で確定済み |

| 翌期の処理 | 期首に再振替(振り戻し)する | 支払時に消し込むだけ |

| 会計上の区分 | 経過勘定項目 | 通常の債務 |

この表の「継続役務か / 個別取引か」という1行目を最初に判定すれば、残りの論点はほぼ自動的に決まります。請求書を見たら、まず「これは契約に基づいて毎月切れ目なく発生するものか?」を自問する。Yesなら未払費用、Noなら未払金、という順序です。

未払費用になる代表例と仕訳:時の経過で発生する費用

決算で未払費用として計上する代表例を、仕訳とあわせて見ていきます。借方は費用科目、貸方は未払費用になるのが基本形です。

- 当月分の電気・ガス・水道(光熱費)

- 借入金の未払利息

- 当月分の家賃(後払い契約の場合)

- 締め後の給与・賃金

ケース1:当月分の電気・ガス・水道(光熱費)

3月決算の会社で、3月分の電気代が確定するのは検針後の4月。請求書はまだ届いていなくても、3月中に電気を使った事実は動かせません。前年同月の使用量から3月分を50,000円と見積もって計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 水道光熱費 | 50,000 | 未払費用 | 50,000 | 3月分電気代見積計上/○○電力 |

電気の供給は「継続して役務を受ける」契約の典型。決算日時点で未請求でも、使った期間分は当期の費用として未払費用に計上します。

ケース2:借入金の未払利息

決算日が3月31日、借入金の利払日が毎年6月末という場合、1月〜3月の3か月分の利息は当期に帰属します。年利2%・借入残高1,000万円なら、3か月分は約50,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 支払利息 | 50,000 | 未払費用 | 50,000 | 1〜3月分 借入利息見越計上/○○銀行 |

利息はお金を借り続けている期間に対して発生する継続的な対価。未払費用の代表例です。

ケース3:当月分の家賃(後払い契約の場合)

賃貸借契約が「当月分を翌月末払い」になっている場合、3月分の家賃は決算日時点で未払いです。月額300,000円なら、その全額を未払費用に計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 地代家賃 | 300,000 | 未払費用 | 300,000 | 3月分事務所家賃(翌月払い)/○○ビル |

不動産の賃借も継続役務なので未払費用です。ただし「前払い契約(当月末に翌月分を払う)」の場合は前払費用の論点になり、未払費用にはなりません。契約上の支払時期で処理が真逆になる点に注意してください。家賃の税務上の扱いは家賃・共益費の勘定科目と消費税判定ガイドでも整理しています。

ケース4:締め後の給与・賃金

給与の締め日が毎月20日、支払日が25日という会社では、3月21日〜31日の11日分の人件費が決算日時点で未払いになります。この期間に対応する給与を見積もって計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 給料手当 | 400,000 | 未払費用 | 400,000 | 3/21〜3/31分 給与見越計上 |

労働の提供も継続役務なので、締め後分は未払費用です。これに対応する社会保険料の会社負担分も同様に未払計上が必要で、給与と社会保険の仕訳の連動は社会保険料の仕訳を完全解説で詳しく扱っています。

未払金になる代表例と仕訳:取引で確定した債務

次に、未払金として処理する代表例です。借方は費用または資産科目、貸方は未払金になります。

- 単発の外注費・業務委託費

- 備品・消耗品の掛け購入

- 固定資産税・自動車税などの租税

- 広告掲載料(単発キャンペーン)

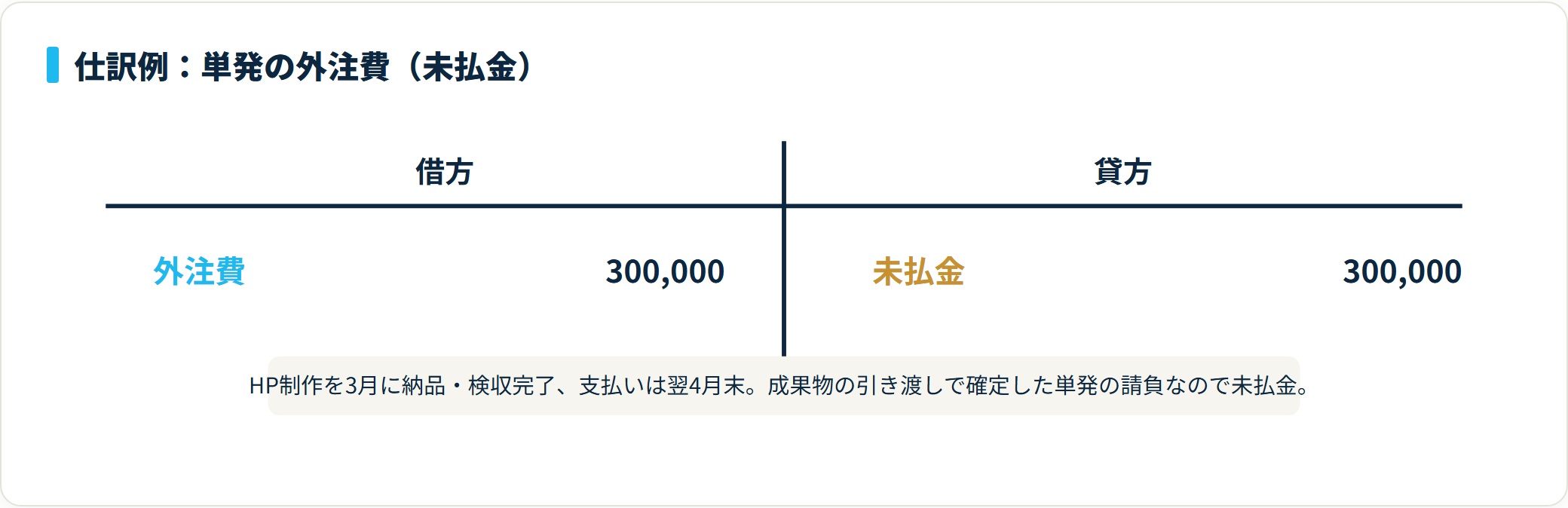

ケース5:単発の外注費・業務委託費

ホームページ制作を外注し、3月に納品・検収が完了。請求書は30万円で確定しているが、支払いは翌4月末。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 外注費 | 300,000 | 未払金 | 300,000 | HP制作 ○○デザイン/3月検収・4月末払い |

外注費は実務でもっとも判断を迷いやすい科目です。単発の業務委託(納品物が確定する請負契約)なら未払金、毎月継続して役務を受ける保守契約・顧問契約なら未払費用に分かれます。「成果物の引き渡しで完結するか / 期間に応じて継続するか」で切り分けてください。

ケース6:備品・消耗品の掛け購入

事務用のチェア5脚を3月に購入・納品。15万円の請求書が確定、支払いは翌月。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 消耗品費 | 150,000 | 未払金 | 150,000 | 事務用チェア5脚/○○商会 |

物の引き渡しが完了して債務が確定しているので未払金です。なお、仕入(商品・原材料)の掛け代金は「買掛金」になり、未払金とは区別します。未払金は「商品仕入以外」の債務という点を押さえておきましょう。

ケース7:固定資産税・自動車税などの租税

固定資産税の納税通知書が届き、納付すべき税額が確定したが、まだ納付していない。年税額200,000円。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 200,000 | 未払金 | 200,000 | 固定資産税(賦課決定済み・未納付) |

税金は「賦課決定(金額の確定)」というイベントで債務が確定するため、継続役務ではなく未払金で処理します。法人税・住民税・事業税は「未払法人税等」という専用科目を使う点も実務では区別します。固定資産税の仕訳は固定資産税の勘定科目は「租税公課」でも整理しています。

ケース8:広告掲載料(単発キャンペーン)

3月に1か月限定のWeb広告を掲載し、役務提供が完了。10万円の請求が確定、支払いは翌月。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 広告宣伝費 | 100,000 | 未払金 | 100,000 | 3月Web広告掲載料/○○メディア |

単発の広告掲載は役務提供が完了して確定するので未払金です。これが「年間契約で毎月掲載するリスティング運用」なら継続役務として未払費用寄りの判断になります。同じ広告宣伝費でも契約形態で科目が変わる典型例です。

経理が実際に迷う3つのグレーゾーン:光熱費・保険料・外注費

未払金か未払費用かで現場が本当に迷うのは、決まって次の3つの支出です。ここを契約の性質まで踏み込んで線引きします。

グレーゾーン1:光熱費は未払費用、でも”設備工事”は未払金

光熱費そのもの(毎月の電気・ガス・水道の使用料)は継続役務なので未払費用です。ところが、同じ電力会社からの請求でも「エアコン増設の電気工事代」や「ガス給湯器の取替費用」が混ざってくると話が変わります。

工事は単発の役務提供であり、継続供給とは別の取引。この部分は未払金(または資産計上)で切り分けます。請求書を「継続使用分」と「単発工事分」に分けて起票するのが確実です。一括で未払費用に放り込むと、後で工事分の資産計上漏れが起き、減価償却の論点まで波及します。

グレーゾーン2:保険料は”期間対応”が前提だが、未払か前払かが逆転する

保険料は補償期間という”時の経過”に対応するため、経過勘定の論点になります。ただし保険は前払いが一般的なので、決算で問題になるのは多くの場合「前払費用」のほうです。

迷うのは「保険料を後払い・分割払い契約にしているケース」。この場合、決算日までに経過した補償期間に対応する保険料が未確定・未払いなら未払費用で見越計上します。

なお、年払い保険料を支払時に全額損金にできる短期前払費用の特例には、国税庁 法人税基本通達2-2-14の要件(等量等質・継続適用・1年以内の役務提供)があり、これを満たすかどうかの確認も必要です(国税庁 法人税基本通達 第2款 販売費及び一般管理費等を参照、2026年6月確認)。

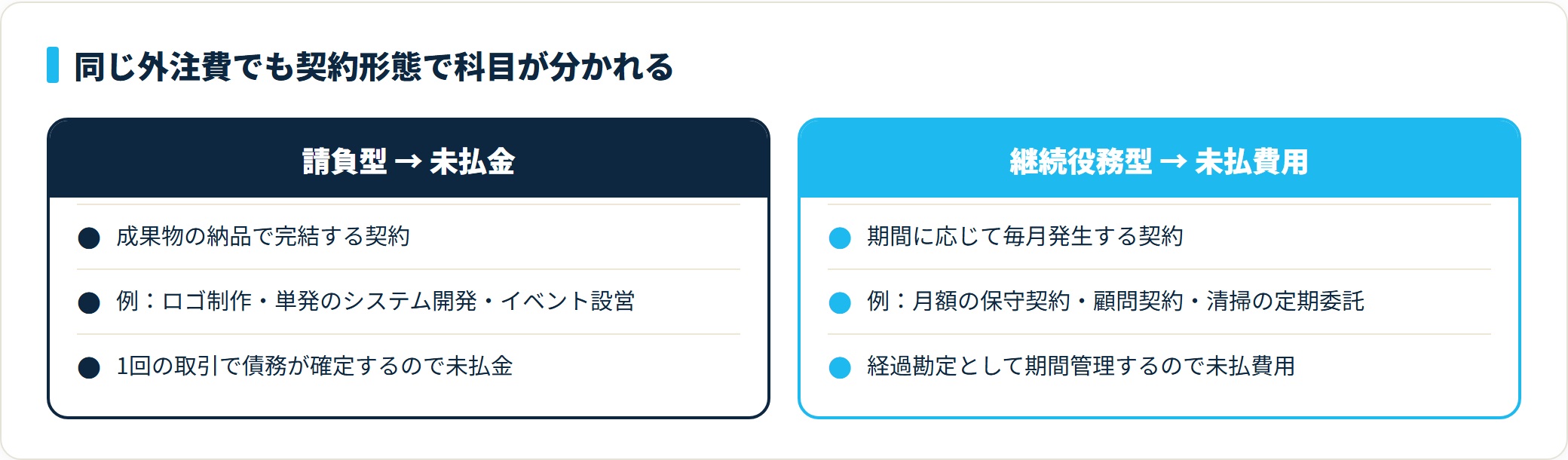

グレーゾーン3:外注費は”契約形態”で未払金にも未払費用にもなる

外注費は本記事でいちばん注意してほしい科目です。同じ「外注費」でも、契約の性質で科目が分かれます。

- 請負型(成果物の納品で完結)→ 未払金:ロゴ制作、単発のシステム開発、イベント設営

- 継続役務型(期間に応じて毎月発生)→ 未払費用:月額の保守契約、顧問契約、清掃の定期委託

典型的な誤りは、毎月定額の「設備保守委託(月15万円)」を、請求書が届くたびに未払金で切ってしまうケース。継続役務なので本来は未払費用が整合的です。即座に否認されるわけではありませんが、決算をまたぐ期間帰属の管理(経過勘定の再振替)が抜け落ち、翌期に二重計上のリスクが生まれます。契約書を見て「1回限りの納品か / 期間契約か」を確認するのが確実です。

決算をまたぐときの処理:再振替(振り戻し)の有無が分かれ道

未払金と未払費用の違いは、決算日だけでなく翌期の処理にも表れます。ここを理解しておくと、期首の仕訳で迷いません。

未払費用は翌期首に再振替する

経過勘定である未払費用は、原則として翌期首に逆仕訳(再振替)して振り戻します。決算で見越計上した費用を、翌期の実際の支払いと二重計上しないための処理です。

たとえばケース1の電気代50,000円を、翌4月に実際の請求(3月分含む月またぎ請求)で支払う場合は次のとおりです。

| 時点 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 当期末3/31 | 水道光熱費 | 50,000 | 未払費用 | 50,000 | 3月分見越計上 |

| 翌期首4/1 | 未払費用 | 50,000 | 水道光熱費 | 50,000 | 再振替(振り戻し) |

| 支払時 | 水道光熱費 | (実額) | 普通預金 | (実額) | 請求額で支払 |

再振替することで、3月分の費用は当期に、4月以降の使用分は翌期に、正しく期間配分されます。

未払金は支払時に消し込むだけ

未払金は経過勘定ではないので、再振替はしません。翌期に実際に支払ったとき、計上済みの未払金を取り崩す(消し込む)だけです。

| 時点 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 当期末3/31 | 外注費 | 300,000 | 未払金 | 300,000 | HP制作費 確定計上 |

| 翌期 支払時 | 未払金 | 300,000 | 普通預金 | 300,000 | 4月末支払 |

この「再振替するかしないか」が、両者を混同したときに一番実害が出やすいポイントです。未払金を未払費用で処理して期首に振り戻してしまうと、債務が帳簿から消えて支払い管理が崩れます。逆に未払費用を未払金で処理すると、経過勘定としての期間管理が抜けます。

経理実務での注意点:税務調査と月次クロージングで見られる論点

未払金・未払費用は、費用の期間帰属(損金算入時期)に直結するため、税務調査でも論点になりやすい科目です。現場で押さえるべき点を整理します。

注意点1:未払費用の見越計上は「合理的な見積根拠」を残す

決算日時点で金額が未確定な未払費用(光熱費・利息など)は見積計上しますが、税務調査では「その金額の根拠」を必ず聞かれます。前年同月実績・契約上の単価・日割計算など、見積りの算定資料を仕訳の証憑として保存しておきましょう。根拠なく概算で計上すると、損金算入時期や金額を否認されるリスクがあります。

注意点2:債務確定基準を満たしているか

法人税では、費用を当期の損金に算入するには、原則として決算日までに「債務が確定している」ことが求められます。国税庁の取扱いでは、債務確定は(1)債務が成立、(2)給付原因となる事実が発生、(3)金額を合理的に算定可能、の3要件で判定されます(国税庁 法人税基本通達2-2-12を参照、2026年6月確認)。未払金は通常この要件を満たしますが、「まだ発注しただけ・検収前」の段階で未払金計上すると、債務未確定として否認される可能性があります。

注意点3:未払金と買掛金・未払費用の科目混在を避ける

総勘定元帳で未払金・買掛金・未払費用が混在していると、調査官は内訳を必ず確認します。「仕入=買掛金 / 仕入以外の確定債務=未払金 / 継続役務の見越し=未払費用」という3分類を補助科目レベルで固定すると安全です。月次でこの3科目の残高推移を見ると、計上漏れや科目誤りに早く気づけます。

注意点4:未払費用の残高が翌期に振り戻されているか

再振替を忘れると、未払費用の残高が翌期にも残り続け、費用の二重計上や負債の過大計上が起きます。月次決算で「前期末の未払費用残高が期首に消えているか」を必ず確認してください。会計ソフトの自動仕訳・再振替機能を使うと、この振り戻し漏れを防げます。

注意点5:会計ソフトの初期設定で科目を誤らない

freee・マネーフォワード・弥生などの会計ソフトは、取引登録時に勘定科目を自動推測しますが、未払金と未払費用の判定までは契約形態を見て自動化してくれません。継続役務の見越しだけは手動で未払費用に振り替えるルールを社内に作るのが安全です。自動推測に任せきると、継続役務がすべて未払金に倒れてしまいがちです。

よくある質問

未払金・未払費用について頻出する8問を整理します。

Q1:未払金と未払費用は、結局どこで見分ければいいですか?

「継続的な役務の提供に対する未払いか(未払費用)、個別取引で確定した債務か(未払金)」の1点で見分けます。光熱費・利息・家賃・給与のように契約に基づき切れ目なく発生するものは未払費用、外注の納品・備品購入・税金のように1回の取引で確定するものは未払金です。

Q2:光熱費は未払金ですか、未払費用ですか?

毎月の電気・ガス・水道の使用料は継続役務なので未払費用です。ただし、エアコン増設の電気工事代やガス給湯器の取替費用など、単発の工事・設備費が混ざる場合は、その部分を未払金(または固定資産)として切り分けます。

Q3:外注費はどちらの科目で処理しますか?

契約形態で分かれます。ロゴ制作や単発のシステム開発など成果物の納品で完結する請負型は未払金、月額の保守契約・顧問契約など期間に応じて継続する役務型は未払費用です。継続契約の月額分を未払金で切ると、経過勘定の期間管理が抜けるので注意してください。

Q4:未払費用と未払金で、翌期の処理は違いますか?

違います。経過勘定である未払費用は翌期首に再振替(逆仕訳で振り戻し)します。未払金は再振替せず、実際に支払ったときに消し込むだけです。未払費用を未払金で処理すると振り戻しが抜け、未払金を未払費用で処理すると債務が誤って消えるため、混同は実害につながります。

Q5:未払金と買掛金は何が違いますか?

買掛金は商品・原材料の仕入代金の未払い、未払金は仕入以外の確定債務(備品・外注・税金・広告費など)の未払いです。どちらも確定債務という点では同じですが、本業の仕入かどうかで科目を分けます。決算書の分析や税務調査での内訳確認のために、両者は明確に区別します。

Q6:未払費用の金額が決算日に確定していない場合はどうしますか?

前年同月実績・契約単価・日割計算などをもとに合理的に見積って見越計上します。重要なのは見積りの算定根拠を証憑として残すこと。根拠のない概算計上は、税務調査で損金算入時期や金額を否認されるリスクがあります。後日確定した金額との差額は、確定時に調整します。

Q7:保険料は未払費用になりますか?

保険料は補償期間に対応する経過勘定の論点ですが、保険は前払いが一般的なため、多くは「前払費用」で処理します。後払い・分割払い契約で、決算日までに経過した補償期間分が未確定・未払いの場合に限り、未払費用として見越計上します。前払契約か後払契約かをまず確認してください。

Q8:未払金や未払費用の計上を忘れると、どんな影響がありますか?

当期に帰属すべき費用が計上漏れになり、当期の利益が過大・納税額が過大になります。逆に翌期分まで前倒し計上すると、当期費用が過大になり税務調査で否認される可能性があります。費用の期間帰属(損金算入時期)は税務上の重要論点なので、決算では未払計上の網羅性を必ずチェックします。

まとめ

未払金と未払費用の違いを、決算実務の目線で整理しました。

- 分ける軸は1つ。「継続的な役務に対する未払い(未払費用=経過勘定)か、個別取引で確定した債務(未払金)か」を最初に判定する

- 光熱費・利息・家賃・給与は未払費用、外注費・備品・税金・広告費は未払金になりやすいが、契約形態で逆転するケースがある

- 実務で迷う3大グレーゾーンは光熱費(に混ざる工事費)・保険料(前払か後払か)・外注費(請負か継続役務か)。契約の性質まで踏み込んで線引きする

- 経過勘定の未払費用は翌期首に再振替(振り戻し)、未払金は支払時に消し込むだけ。この処理の違いが混同時の実害ポイント

- 未払費用の見越計上は合理的な見積根拠を証憑として残す。債務確定基準・期間帰属は税務調査の論点になる

未払金と未払費用の判断は「勘で振り分ける科目」ではなく、「契約の性質を見て分ける科目」です。請求書を起票する前に契約書をひと目見る習慣をつけるだけで、決算の切り分けは驚くほど楽になります。

継続役務か個別取引かを契約書まで踏み込んで見極め、未払費用の見越計上に合理的な見積根拠を残し、翌期首の再振替まで管理する。この一連の判断は、決算を締める力が問われる場面です。債務確定基準や費用の期間帰属を自分の判断で切り分けてきた経験は、月次・年次決算を任せられる人材として市場で見られやすいもの。決算まわりの判断が今の評価や年収に反映されているか気になる方は、経理・管理部門に特化した転職エージェントで求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は一般的な会計・税務の考え方を整理したものです。個別の取引の科目判断や損金算入時期の最終判断は、必ず顧問税理士にご相談ください。