支払手数料は振込手数料・仲介手数料・決済手数料・カード手数料などに使う勘定科目で、雑費や支払報酬料との切り分け基準を整理します。仕訳パターン9例に加え、士業報酬の源泉徴収の判定、インボイス制度下の振込手数料3処理も解説します。

この記事でわかること

- 支払手数料に入るもの・入らないものの使い分け基準(雑費・支払報酬料・販売手数料との切り分け)

- 振込手数料・仲介手数料・決済手数料・カード手数料の仕訳パターン9例(借方貸方つき)

- 士業への報酬で必要になる源泉徴収の判定と、支払手数料との違い

- インボイス制度下での振込手数料の3つの処理パターンと少額特例

公的情報源: 国税庁「No.6157 課税の対象とならないもの(不課税及び非課税)」/国税庁「適格請求書等保存方式(インボイス制度)の手引き」

結論を先に書きます

支払手数料は、銀行振込手数料・仲介手数料・決済代行手数料など、サービスや代行に対して払う「手数料」をまとめる費用科目です。迷ったら「支払手数料」に寄せるのが基本。雑費に逃がさないのが、決算と税務調査で迷わないコツになります。

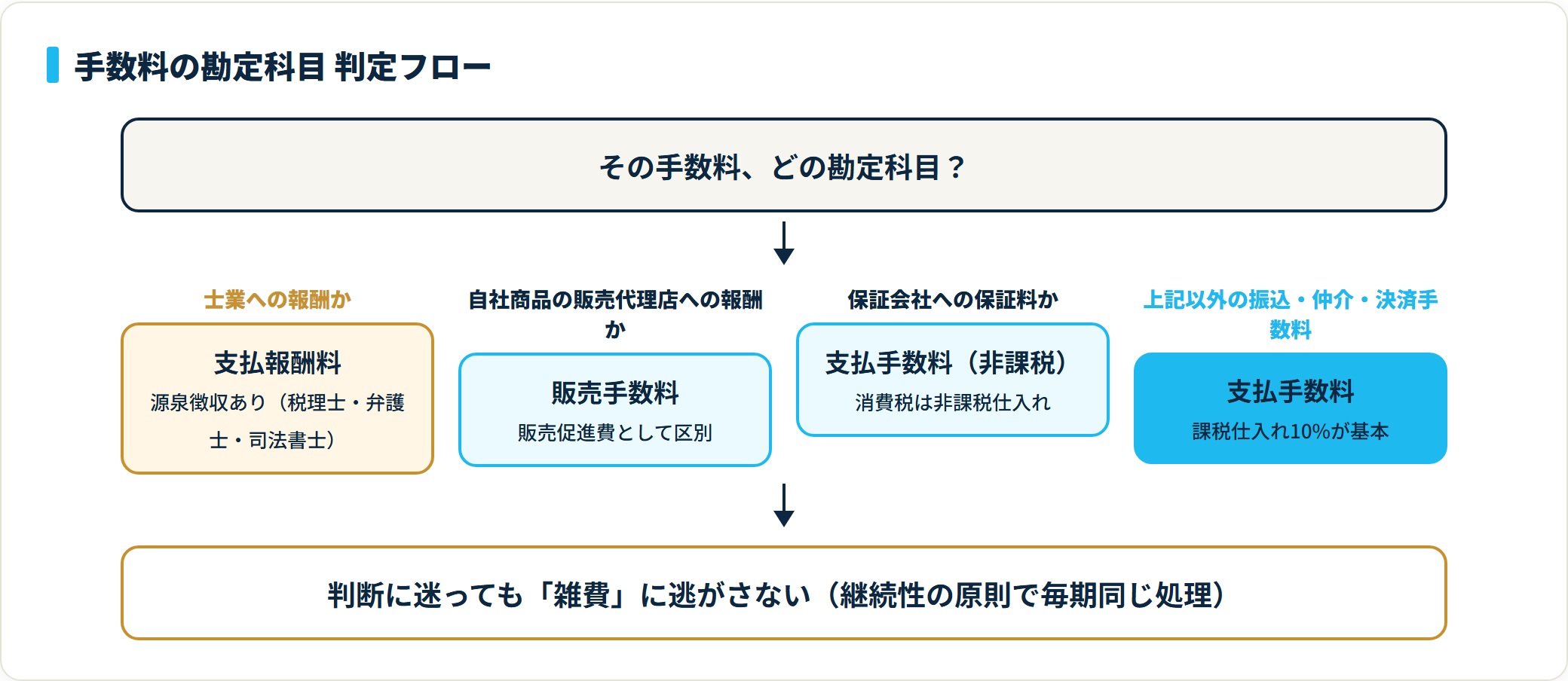

ただし例外が3つあります。士業への報酬は「支払報酬料」で源泉徴収、自社商品の販売代理店は「販売手数料」、保証会社の保証料は「非課税」。この3つだけ押さえれば、ほとんどの手数料は機械的に振り分けられます。

- 銀行振込・各種仲介・決済代行の手数料は「支払手数料」が基本。雑費は使わない

- 振込手数料を売掛金から差し引かれた場合も「支払手数料」で費用計上し、売掛金は満額消し込む

- 士業報酬は「支払報酬料」+源泉徴収、販売代理店は「販売手数料」と区別する

- 不動産仲介手数料(事務所)は課税10%、保証会社の保証料は非課税と消費税区分が分かれる

支払手数料は1件あたりは小さくても件数が多く、判断のブレが積み重なると決算で内訳が追えなくなります。この記事では、定義と使い分けから仕訳9パターン・消費税区分・源泉徴収・インボイス対応までを、経理実務の目線で整理します。

支払手数料の勘定科目はどれ?定義と使い分け基準

支払手数料とは、サービスの利用や代行業務に対して支払う「手数料」をまとめて計上する販管費の勘定科目です。法律で定められた厳密な定義はなく、実務では次のような費用が代表的に該当します。

| 主な内訳 | 具体例 | 消費税区分 |

|---|---|---|

| 銀行振込手数料 | 振込料・送金手数料・ATM手数料 | 課税仕入れ(10%) |

| 仲介手数料 | 不動産仲介料・人材紹介料・代理店手数料 | 課税仕入れ(10%) |

| 決済代行手数料 | クレカ・PayPay・Stripe等の決済手数料 | 課税仕入れ(10%) |

| 各種事務手数料 | 証明書発行手数料・名義変更手数料 | 課税または非課税 |

| 保証会社手数料 | 賃貸保証会社・信用保証協会の保証料 | 非課税が多い |

ポイントは消費税区分です。手数料の大半は課税仕入れ10%ですが、保証料だけは非課税。ここを取り違えると消費税の計算がずれるため、最初に意識しておきます。

「支払手数料」と紛らわしい3つの勘定科目

支払手数料と混同しやすいのが、次の3科目です。実務では「何のために」「誰に」払った手数料かで使い分けます。

- 支払報酬料(士業への報酬・源泉徴収あり)

- 販売手数料(自社商品の販売代理店への報酬)

- 雑費(少額・一時的で他に該当科目がない支出)

- 支払報酬料:税理士・弁護士・司法書士など士業への報酬。源泉徴収の対象になるケースが多い。

- 販売手数料:自社商品の販売に直接結びつく代理店・販売代行への報酬。

- 雑費:金額が小さく、特定の科目に当てはまらない一時的な支出(多用は避ける)。

「とりあえず雑費」で計上すると、決算時に内訳が分からなくなる。税務調査でも質問されやすい科目です。手数料性の強い支出は、できるだけ「支払手数料」「支払報酬料」へ振り分けましょう。

継続性の原則:一度決めたルールは毎期続ける

経理では「継続性の原則」が重視されます。今期は振込手数料を「支払手数料」、来期は「雑費」と科目をコロコロ変えると、前年比較ができず、税務調査でも指摘の対象になりやすくなります。

社内で「振込手数料は支払手数料」「税理士報酬は支払報酬料」のように一覧化しておくと、担当者が変わっても判定がブレません。判定表を1枚作るだけで、毎月の迷いがほぼ消えます。

振込手数料の仕訳パターン:自社負担・先方負担の処理

経理処理のなかでも頻度が高いのが「銀行振込手数料」です。自社が負担する場合と、振込手数料を売掛金から差し引かれる場合で仕訳が変わります。代表的な3ケースを見ていきましょう。

- 自社負担で取引先に振込(最もスタンダード)

- 振込手数料を売掛金から差し引かれた場合(先方負担)

- 複数件の振込を1回でまとめて処理

ケース1:自社負担で取引先に振込(最もスタンダード)

仕入先に商品代金100,000円を振込、振込手数料440円(税込)を自社が負担して支払ったケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 買掛金 | 100,000 | 普通預金 | 100,440 | ○○商事 商品代支払 |

| 支払手数料 | 440 | 振込手数料 |

消費税区分は課税仕入れ(10%)。買掛金は本体額、支払手数料は手数料額で、貸方の普通預金は合算で動く点に注意します。

ケース2:振込手数料を売掛金から差し引かれた場合(先方負担)

得意先から売掛金100,000円が入金されるはずが、振込手数料440円を差し引かれて99,560円が振り込まれたケースです。契約上「振込手数料は買主負担」でも、実際には売主の入金から手数料分が減額されることが多くあります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 99,560 | 売掛金 | 100,000 | ××商店 売掛金回収 |

| 支払手数料 | 440 | 振込手数料控除分 |

自社は何も支払っていないように見えますが、実質的に振込手数料を負担しているため「支払手数料」として費用計上し、売掛金は満額消し込みます。消費税区分は課税仕入れ(10%)で処理するのが一般的です。

ケース3:複数件の振込を1回でまとめて処理

総合振込で複数件をまとめて振り込み、振込手数料が合計で1,320円かかったケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 買掛金 | 500,000 | 普通預金 | 501,320 | ○月分支払(3件) |

| 支払手数料 | 1,320 | 振込手数料合計 |

明細単位で振込手数料を按分する必要はなく、まとめて1行で計上して問題ありません。摘要欄に「○月分支払(3件)」のように記載しておくと、後で内訳を追跡しやすくなります。

仲介手数料・紹介料の仕訳:不動産・人材紹介・代理店

仲介手数料は金額が大きくなりやすく、決算書の販管費にもインパクトが出ます。勘定科目の選択と消費税区分の判定を慎重に行いましょう。ここでは3ケースを扱います。

- 不動産の仲介手数料(事務所賃貸時)

- 人材紹介会社への紹介料(成功報酬型)

- 販売代理店への成功報酬(販売手数料との使い分け)

ケース4:不動産の仲介手数料(事務所賃貸時)

事務所を月額家賃200,000円で賃貸契約し、不動産仲介会社へ仲介手数料220,000円(税込)を支払ったケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 支払手数料 | 200,000 | 普通預金 | 220,000 | ○○不動産 仲介手数料 |

| 仮払消費税 | 20,000 | 消費税10% |

消費税区分は課税仕入れ(10%)。事務所・店舗の賃貸仲介手数料は課税対象です。居住用物件の仲介手数料も同様に課税ですが、家賃(居住用)は非課税扱いになるため混同しないように注意します。

ケース5:人材紹介会社への紹介料(成功報酬型)

人材紹介会社経由でエンジニアを採用し、紹介料として年収500万円の30%である150万円(税込165万円)を支払ったケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 支払手数料 | 1,500,000 | 未払金 | 1,650,000 | △△エージェント 紹介料 |

| 仮払消費税 | 150,000 | 消費税10% |

消費税区分は課税仕入れ(10%)。人材紹介料は金額が大きく月次決算への影響が大きいため、契約時点で発生主義により未払金計上するか、入社確定時点で計上するかを社内で決めておくと処理がブレません。

ケース6:販売代理店への成功報酬(販売手数料との使い分け)

自社商品の販売代理店へ売上の10%(55,000円・税込)を成功報酬として支払ったケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 販売手数料 | 50,000 | 普通預金 | 55,000 | ××商事 販売代理手数料 |

| 仮払消費税 | 5,000 | 消費税10% |

自社商品の販売に直結する代理店手数料は「販売手数料(販売促進費)」が一般的。「支払手数料」でも処理は可能ですが、販売手数料と分けたほうが、商品別・チャネル別の収益性が見えやすくなります。

クレジットカード手数料・PayPay手数料の仕訳

ECサイト・店頭でのキャッシュレス決済が増えるなか、決済代行会社への手数料も「支払手数料」で処理するのが一般的です。売上から手数料が控除されて入金される点が、振込手数料とは少し違います。

ケース7:クレジットカード決済手数料の控除

オンラインショップで100,000円の売上があり、クレジットカード決済手数料3.5%(3,500円)が控除されて96,500円が入金されたケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 96,500 | 売上高 | 100,000 | ○月分カード売上入金 |

| 支払手数料 | 3,500 | カード決済手数料 |

消費税区分は課税仕入れ(10%)。カード決済手数料は、決済代行会社からの請求書(明細書)に課税仕入れと記載されています。インボイス番号の記載があるかも、明細書で確認しておきましょう。

ケース8:PayPay・Stripe等の決済手数料

PayPayで55,000円の売上があり、決済手数料1.6%(880円)と振込手数料110円が控除されて54,010円が入金されたケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 54,010 | 売上高 | 55,000 | ○月分PayPay売上入金 |

| 支払手数料 | 990 | 決済手数料880+振込手数料110 |

消費税区分は課税仕入れ(10%)。決済代行会社への手数料と、決済代行会社から自社口座への振込手数料は、いずれも「支払手数料」で処理します。消費税区分が同じなら合算で1行にまとめると処理が楽です。

サーバー代やドメイン代をカード払いしたときの「通信費」と「支払手数料」の切り分けに迷う場合は、サーバー代・ドメイン代の仕訳もあわせて確認してください。

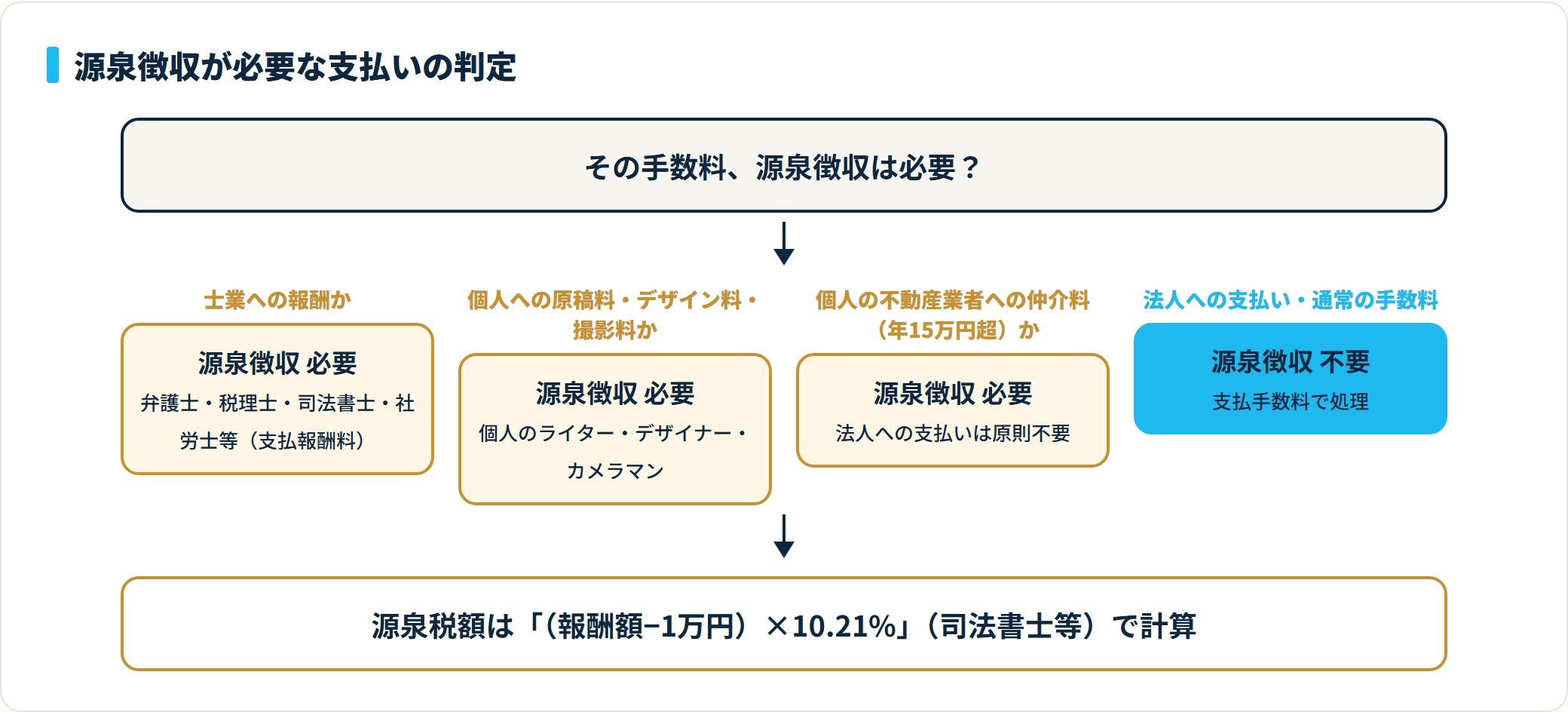

源泉徴収が必要な「手数料」の判定

「支払手数料」と似ているものの、源泉徴収が必要になる支払いがあります。代表が士業(弁護士・税理士・司法書士など)への報酬で、これらは「支払報酬料」で計上し、源泉所得税を天引きする処理が必要です。

ケース9:司法書士への登記費用支払い

法人登記の変更手続きを司法書士に依頼し、報酬30,000円(税込33,000円)と登録免許税10,000円を支払うケースです。司法書士報酬は源泉徴収の対象になります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 支払報酬料 | 30,000 | 普通預金 | 40,958 | ○○司法書士 登記費用 |

| 仮払消費税 | 3,000 | 預り金 | 2,042 | 源泉所得税 |

| 租税公課 | 10,000 | 登録免許税 |

司法書士の源泉所得税は「(報酬額 − 1万円)× 10.21%」で計算します。今回は「(30,000 − 10,000)× 10.21% = 2,042円」。報酬と立替の登録免許税を分けて仕訳する点もポイントです。

源泉徴収が必要な主な支払先

源泉徴収の要否は、支払先が「個人か法人か」「業務の内容」で変わります。代表的な対象は次のとおりです。

- 士業:弁護士・税理士・公認会計士・社労士・行政書士・司法書士など

- 原稿料・デザイン料:個人のデザイナー・ライター・カメラマンへの報酬

- 不動産の仲介料:個人への支払いで一定額超の場合(法人への支払いは原則不要)

不動産仲介手数料は、個人の不動産業者へ年間15万円超を支払う場合に源泉徴収義務が発生します。法人(不動産会社)への支払いは原則として源泉徴収不要です。判断に迷う場合は、契約前に支払先の法人格と源泉徴収義務の有無を確認しておくとトラブルを避けやすくなります。

フリーランスへの支払いで源泉徴収が要るかどうかの細かい判定は、フリーランスへの支払いと源泉徴収で詳しく整理しています。

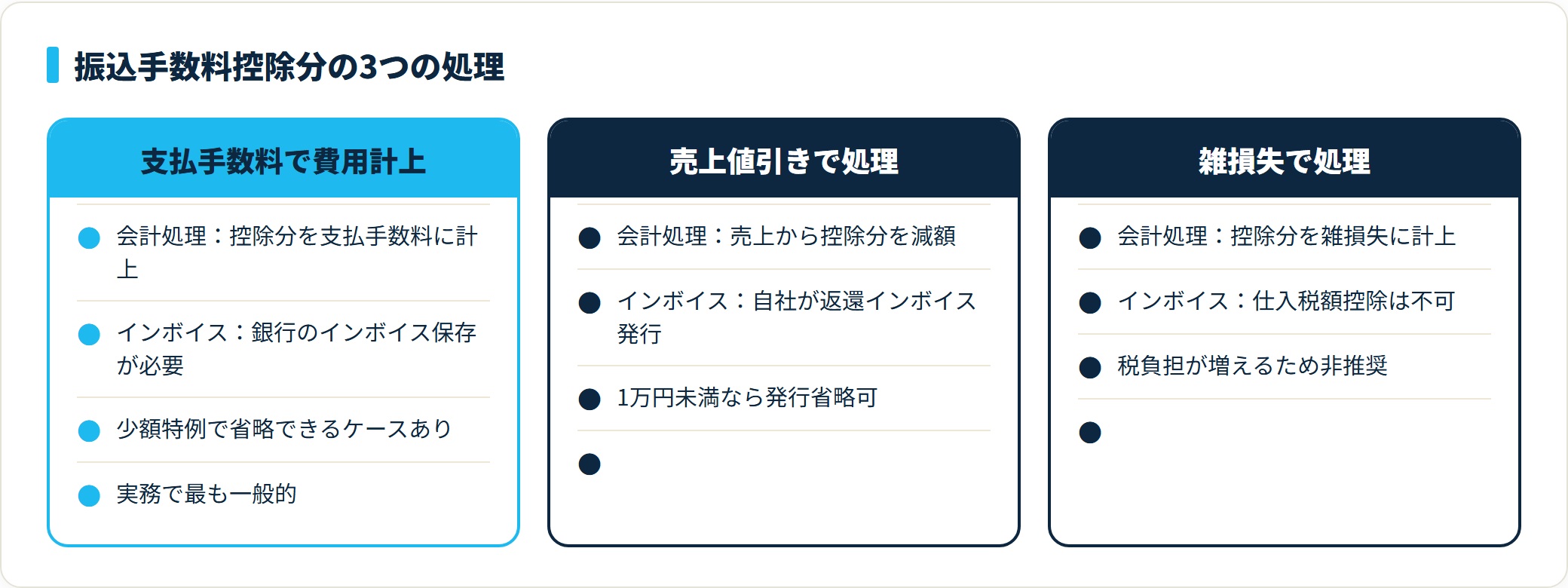

インボイス制度と支払手数料:振込手数料の扱いに注意

2023年10月から始まったインボイス制度(適格請求書等保存方式)下では、支払手数料の処理にも注意点が出てきました。特に振込手数料の扱いは経理現場で論点になりやすい部分です。

振込手数料の3つの会計処理パターン

得意先から売掛金が振込手数料控除後で入金された場合、会計処理は次の3パターンが想定されます。

| 処理パターン | 会計処理 | インボイス対応 |

|---|---|---|

| 支払手数料として費用計上 | 上記ケース2の処理 | 銀行のインボイス保存が必要(少額特例で省略可なケースあり) |

| 売上値引きとして処理 | 売上から振込手数料分を控除 | 自社が返還インボイス発行(1万円未満なら省略可) |

| 雑損失で処理 | 控除分を雑損失計上 | 仕入税額控除不可 |

実務では「支払手数料」で処理する方法が最も一般的です。振込手数料は銀行発行の取引明細書(インボイス要件を満たすもの)の保存が原則必要ですが、中小事業者向けの「少額特例」で振込手数料はほぼ省略できる。税込1万円未満は帳簿のみで控除可で、振込手数料1件あたりは少額のため対象になります。

仕入税額控除を受けるための要件

支払手数料を仕入税額控除の対象にするには、次の3つを満たす必要があります。

- 支払先が適格請求書発行事業者であること(登録番号「T+13桁」の確認)

- 適格請求書(または簡易インボイス)の保存があること

- 帳簿への記載(取引年月日・取引内容・支払先・金額)があること

支払先がインボイス登録事業者でない場合、原則として仕入税額控除はできません。ただし経過措置として2026年9月までは80%控除、2029年9月までは50%控除が認められています。海外の決済サービスは未登録のことが多いため、ここの判定が必要になります。

よくある質問

支払手数料の仕訳でつまずきやすい7つの疑問を、ケース別に整理します。

Q1:振込手数料を取引先(先方)に負担させた場合、自社の仕訳はどうなる?

契約上「振込手数料は買主負担」なら、自社(売主)は売掛金を満額回収し、振込手数料は買主側が「支払手数料」として計上します。

一方、実務で多いのは「契約は買主負担なのに、実際の振込時には売主側の入金から手数料分が控除される」ケースです。この場合、自社は売掛金を満額消し込みつつ、控除分を「支払手数料」として費用計上するのが一般的な処理になります。

Q2:PayPalや海外決済サービスの手数料はどう仕訳する?

PayPalや海外の決済代行サービス(Stripe・Wise・Payoneerなど)の手数料も、原則として「支払手数料」で計上します。

ただし海外サービスは外貨建てが多く、為替差損益が発生する点に注意が必要です。また、インボイス登録事業者でないことが多く、仕入税額控除の経過措置(80%控除等)の適用判定が要ります。

Q3:立替手数料を相手先から後で精算してもらう場合の仕訳は?

立替金として一旦計上し、精算時に消し込む方法が基本です。自社が一時的に振込手数料を立て替え、後日相手先から精算金を受け取る場合は「立替金 / 普通預金」で計上し、入金時に「普通預金 / 立替金」で消し込みます。

「支払手数料」で計上してしまうと、精算金を受け取った際に「雑収入」へ計上する必要があり、処理が複雑になります。

Q4:振込手数料は「支払手数料」と「雑費」のどちらで処理するべき?

金額の大小に関わらず「支払手数料」で処理するのが望ましいです。「雑費」は本来「他に適した科目がない少額・一時的な支出」のための科目。

毎月発生する振込手数料を雑費で処理すると、決算時に内訳が分からなくなりやすく、税務調査でも質問されやすくなります。継続性の観点からも「支払手数料」に統一しておくのが安全です。

Q5:個人事業主が事業用口座と私用口座の間で振込した場合の手数料は?

事業用口座から私用口座への振込手数料は、事業に関係しない私的な振込のため、原則として経費にできません。事業主貸・事業主借で処理する場合も、手数料を「支払手数料」として経費計上することはできません。

逆に、私用口座から事業の支払いを行った際の振込手数料は、事業用支出として「支払手数料」で計上できます。

Q6:保証会社への保証料は「支払手数料」?

賃貸借契約時の家賃保証会社への保証料、信用保証協会への保証料などは、消費税法上「非課税」となるサービスです。「支払手数料」で計上する場合でも、消費税区分を「非課税仕入れ」にする必要があります。

長期にわたる保証契約の場合、保証料を期間按分して「長期前払費用」で計上し、決算ごとに「支払手数料」へ振り替える処理が必要になることもあります。

Q7:クラウドソーシング(ランサーズ・クラウドワークス等)の手数料は?

サービスの仕事受発注に伴うシステム利用料(手数料)は「支払手数料」で計上します。

一方、外注先(個人ライター・デザイナー等)への報酬本体は「外注費」または「支払報酬料」で計上し、源泉徴収が必要なケース(個人への原稿料・デザイン料)では源泉所得税の天引き処理も必要になります。

まとめ:支払手数料の勘定科目選びのチェックリスト

支払手数料の科目選びと仕訳で迷ったときの判断ポイントを、最後に整理します。

- 銀行振込・各種仲介・決済代行の手数料は「支払手数料」が基本。雑費に逃がさない

- 士業への報酬は「支払報酬料」+源泉徴収、自社商品の販売代理店は「販売手数料」

- 振込手数料を売掛金から差し引かれた場合も「支払手数料」で費用計上し、売掛金は満額消し込む

- 不動産仲介(事務所)は課税10%、保証会社の保証料は非課税と消費税区分が分かれる

- インボイス制度下では振込手数料の少額特例(税込1万円未満は帳簿のみで控除可)を活用できる

- 一度決めた科目は継続性の原則に従って毎期同じ処理を続ける

支払手数料は件数が多く、判断のブレが積み重なると決算で内訳を追えなくなります。「支払手数料に寄せる・士業は支払報酬料・販売代理店は販売手数料・保証料は非課税」の4点を判定表にして、毎月の迷いをなくすのが近道です。

なお、源泉徴収の要否判定や、インボイス制度下の経過措置適用、保証料の期間按分処理など、判断に迷うケースについては、自社の状況に応じて税理士に相談したうえで処理ルールを固めることをおすすめします。

支払手数料の消費税区分や、紹介料・仲介手数料にからむ源泉徴収の要否は、取引ごとに判断が分かれやすいところです。処理に迷ったときは、自分の状況に合う税理士を無料で紹介してもらえるサービスを使えば、探す手間なく相談先を見つけられます。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。勘定科目の選択や消費税区分・源泉徴収の最終的な判断は、国税庁の最新情報をご確認のうえ、個別の事情に応じて税理士へご相談ください。