「会社のホームページを50万円かけてリニューアルした」

「ECサイトの制作を依頼して、請求書が届いた」

このような場合、支払った制作費は一括で経費にしてよいのでしょうか?

それとも、パソコンのように資産として計上し、減価償却しなければならないのでしょうか?

Webサイト制作費の会計処理は、「そのサイトにどんな機能がついているか」によって、勘定科目が大きく変わります。

この記事では、ホームページ制作費の「経費」と「資産」の境界線を解説します。

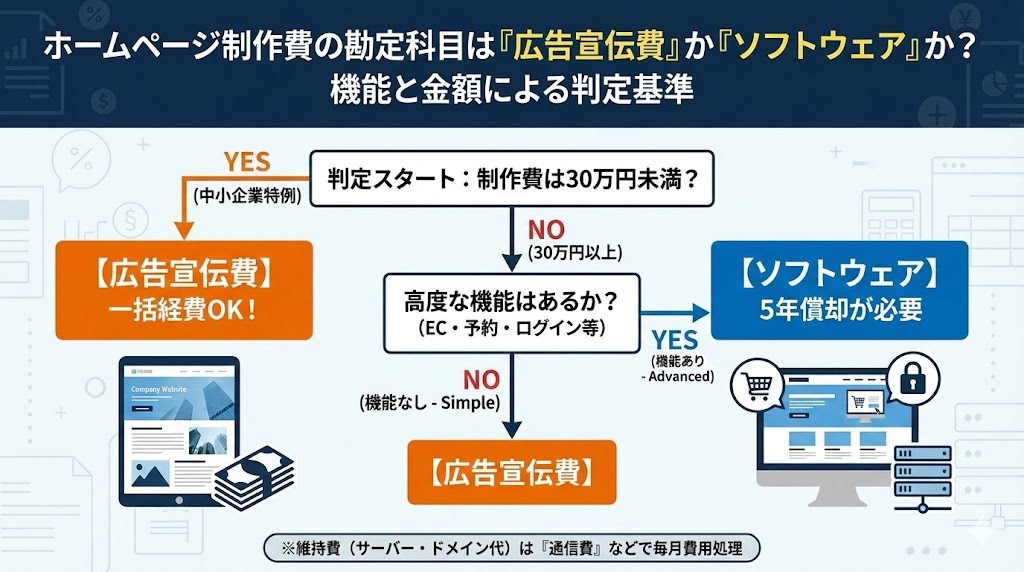

結論:高度な機能があるかどうか

- 一般的なPRサイト(会社案内など)

→ 広告宣伝費(全額経費)

※単に情報を表示するだけのもの、更新頻度が低いもの。 - 高機能なサイト(EC・予約・ログイン等)

→ ソフトウェア(無形固定資産)

※プログラムが組み込まれ、顧客検索や買い物ができるもの。

💡 中小企業の特例(30万円未満)

たとえ「ソフトウェア」に該当しても、制作費が30万円未満であれば、特例を使ってその年の経費(消耗品費や広告宣伝費)にすることができます。

パターン1:原則は「広告宣伝費」(経費)

多くの企業が持っている「会社案内」「採用情報」「商品紹介」などがメインのホームページは、チラシやパンフレットのWeb版と考えられます。

そのため、制作費がいくらかかったとしても、更新すれば効果が1年以内に失われるものとして、原則は「広告宣伝費」として支出時に全額経費処理が認められています。

パターン2:機能があるなら「ソフトウェア」(資産)

一方で、Webサイト自体がシステムとして機能している場合は、「ソフトウェア(無形固定資産)」として資産計上し、5年かけて減価償却する必要があります。

資産計上が必要な機能の例

- EC機能(オンラインショップ): 商品検索、カート、決済機能など。

- ログイン機能: 会員専用ページ、マイページ機能。

- 予約システム: 空き状況の検索、予約確定機能。

これらは単なる広告ではなく、「会社の業務を遂行するためのシステム」とみなされるためです。

⚠️ 注意:どこまでを資産にするか

サイト全体のうち、「会社紹介ページ(広告)」と「ショッピング機能(ソフト)」が混在している場合、明確に区分できるなら分けて処理します。

区分できない場合は、全体を「ソフトウェア」として資産計上するのが安全です。

金額による判定フロー(中小企業の場合)

前回の記事で解説した「少額減価償却資産の特例」は、形のないソフトウェアにも適用されます。

つまり、機能に関係なく、金額で経費にできる可能性があります。

| 制作金額 | 勘定科目 | 処理 |

|---|---|---|

| 10万円未満 | 広告宣伝費 (または消耗品費) | どんな高機能なサイトでも一括経費OK。 |

| 10万〜30万円未満 | 広告宣伝費 (※特例適用) | 中小企業なら、資産計上せずに一括経費OK。 ※青色申告決算書への記載が必要。 |

| 30万円以上 | ソフトウェア (または広告宣伝費) | ・高機能なら「ソフトウェア」(5年償却) ・単なるPR用なら「広告宣伝費」(一括経費) |

維持費(サーバー・ドメイン・SEO)の仕訳

制作費以外にかかる月々のランニングコストについては、以下のように処理します。

| 項目 | 勘定科目 | 備考 |

|---|---|---|

| サーバー代 | 通信費 (または支払手数料) | 毎月発生するインフラ費用。 |

| ドメイン代 | 通信費 (または支払手数料) | 「.com」「.jp」などの維持費。 |

| 保守管理費 | 支払手数料 (または修繕費) | 制作会社に払う月額メンテナンス料。 |

| SEO対策費 | 広告宣伝費 | 検索順位を上げるためのコンサル料など。 |

まとめ

ホームページ制作費の処理で迷ったら、以下の順序で確認しましょう。

- 金額はいくらか?

→ 30万円未満なら、迷わず「広告宣伝費(または消耗品費)」で経費処理。(※中小企業の場合) - 30万円以上の場合、機能はどうか?

→ ショッピング機能やデータベース機能があるなら「ソフトウェア(資産)」。

→ ただの会社案内なら「広告宣伝費(経費)」。

高額なリニューアルを行う際は、見積書の段階で税理士に「これは資産になりますか?」と相談しておくと安心です。

あわせて読みたい