日々の経理入力で必ず直面するのが「消費税」の扱いです。「仮払消費税」「仮受消費税」といった聞き慣れない科目が出てきたり、かと思えば「租税公課」で一括処理されていたり……。「一体、どれが正解なの?」と混乱するのも無理はありません。

実は、消費税の勘定科目は一概に「これ」と決まっているわけではなく、あなたの会社(または個人事業)が「税抜経理」と「税込経理」のどちらを選択しているかで決まります。

この記事では、単なる用語解説に留まらず、実務で迷わないための仕訳パターンや、あなたの事業にとってどちらの方式が有利なのかという「経営判断の基準」まで踏み込んで解説します。この記事を読み終える頃には、自信を持って消費税の仕訳を打ち込めるようになっているはずです。

この記事の結論:消費税の勘定科目判定

- 税抜経理:支払時は「仮払消費税」、受取時は「仮受消費税」を使用する。

- 税込経理:消費税を分けず「各経費(消耗品費など)」に含め、支払時に「租税公課」を使用する。

- 免税事業者:原則として「税込経理」一択。

- インボイス対応:税抜経理の方が、納税額の把握がリアルタイムでしやすく推奨。

1. 消費税の勘定科目は「会計方式」で2パターンに分かれる

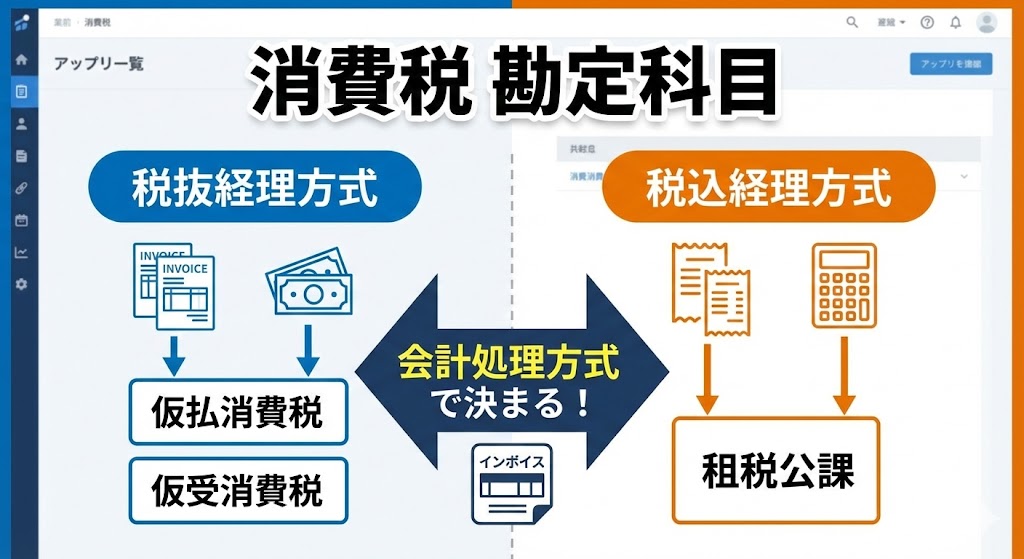

消費税の経理処理には「税抜経理方式」と「税込経理方式」の2種類があります。どちらを選ぶかで、使う勘定科目が全く異なります。

1-1. 税抜経理方式で使用する科目

売上や経費の本体価格と消費税を切り離して記帳する方法です。多くの上場企業や、インボイス登録をしている課税事業者が採用しています。

- 仮払消費税(かりばらいしょうひぜい):仕入れや経費を支払った際の消費税分。

- 仮受消費税(かりうけしょうひぜい):売上を受け取った際の消費税分。

1-2. 税込経理方式で使用する科目

売上や経費の本体価格に消費税を含めて記帳する方法です。免税事業者や、事務負担を減らしたい小規模事業者に多く見られます。

- 租税公課(そぜいこうか):決算で確定した消費税を納付する際、または未払計上する際に使用します。

2. 【方式別】消費税の具体的な仕訳パターン

実際に11,000円(本体10,000円+消費税1,000円)の備品を現金で購入し、同額の売上があった場合の仕訳を比較してみましょう。

2-1. 税抜経理方式の仕訳(推奨)

本体と税金を分けるため、残高試算表を見れば「今、いくら消費税を預かっているか」がひと目で分かります。

【経費支払時】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 10,000円 | 現金 | 11,000円 |

| 仮払消費税 | 1,000円 |

【売上受取時】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 11,000円 | 売上高 | 10,000円 |

| 仮受消費税 | 1,000円 |

2-2. 税込経理方式の仕訳

仕訳自体はシンプルですが、期末まで消費税の影響が利益(損益計算書)に乗ってくるため、正確な利益把握には工夫が必要です。

【経費支払時】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 11,000円 | 現金 | 11,000円 |

【売上受取時】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 11,000円 | 売上高 | 11,000円 |

3. どっちが得?税抜経理と税込経理の徹底比較

「どっちでもいいなら楽な方がいい」と思うかもしれませんが、実は**「税抜経理」の方が有利になるケース**が多いのです。その理由を比較表で見てみましょう。

| 比較項目 | 税抜経理方式 | 税込経理方式 |

|---|---|---|

| 事務負担 | やや重い(自動計算でカバー可) | 軽い(シンプル) |

| 利益把握 | 正確(税金を除いた実力がわかる) | 不透明(納税分も利益に見える) |

| 節税(減価償却) | 有利(10万円/30万円判定が税抜) | 不利(10万円/30万円判定が税込) |

| 特別利益等の判定 | 有利(売上高の判定が低くなる) | 不利(判定が厳しくなる) |

プロのアドバイス: 30万円のパソコンを購入した際、税抜経理なら「298,000円(税抜)」で即時経費化(少額減価償却資産の特例)できますが、税込経理だと「327,800円(税込)」となり、特例が使えず4年以上かけて減価償却する羽目になります。この差はキャッシュフローに大きく影響します。

4. 決算時の重要処理:未払消費税の計上

1年間の取引が終わったら、預かった消費税(仮受)と支払った消費税(仮払)の差額を計算し、納税額を確定させます。この際、決算書に載せるべき科目が「未払消費税」です。

税抜経理の決算仕訳例

仮受消費税1,000,000円、仮払消費税600,000円の場合、差額の400,000円を「未払消費税」として負債に計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 1,000,000円 | 仮払消費税 | 600,000円 |

| 未払消費税 | 400,000円 |

税込経理の決算仕訳例

税込経理の場合、期中には消費税科目が登場しません。決算で算出した納税額を、一気に「租税公課」として費用計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 租税公課 | 400,000円 | 未払消費税 | 400,000円 |

5. インボイス制度で変わった!「対象外」と「非課税」の使い分け

インボイス制度開始後、消費税の勘定科目を入力する際の「税区分」の選択がさらに重要になりました。特に、免税事業者からの仕入れについては注意が必要です。

- 課税仕入(10%/8%):インボイス登録業者からの購入。全額が仮払消費税として控除可能。

- 免税事業者からの仕入れ:経過措置(現在は80%控除など)を適用し、控除できない分は「本体価格」に含める処理が必要(※多くの会計ソフトで自動計算されます)。

- 非課税・対象外:給与の支払い、税金の納付、海外取引など。これらにはそもそも消費税を立てません。

6. 消費税の勘定科目に関するよくある質問(FAQ)

Q. 消費税の還付を受ける場合、勘定科目は何を使いますか?

A. 「未収消費税」という資産科目を使用します。決算時に、支払った消費税が預かった消費税を上回ることが確定した際に計上し、実際に入金された際に取り崩します。

Q. 簡易課税制度を使っている場合、仮払消費税はどうなりますか?

A. 簡易課税でも、会計処理として「税抜経理」を選択することは可能です。ただし、実際の納税額は売上にかかる消費税のみで計算するため、期末に「雑収入」などで差額を調整する処理が発生します。複雑になるため、簡易課税の方は「税込経理」を選ぶケースも多いです。

Q. 期の途中で「税込」から「税抜」に変えてもいいですか?

A. 原則として、同一事業年度内は統一しなければなりません。変更したい場合は、新しい事業年度の開始とともに切り替えるのが一般的です。

まとめ:消費税の処理を正しく行い、経営の「見える化」を

消費税の勘定科目は、あなたの事業の透明性を左右する重要な要素です。あらためてポイントを整理しましょう。

- 税抜経理は「仮払消費税」「仮受消費税」を使い、利益を正確に把握できる。

- 税込経理は「租税公課」を使い、事務作業を簡略化できるが判定で不利になることがある。

- インボイス登録事業者なら、節税メリットの大きい税抜経理がおすすめ。

- 決算時には必ず未払消費税を計上し、翌期の納税に備える。

「今の設定が本当に正しいのか不安」「消費税の計算を自動化して楽になりたい」という方は、インボイス制度に完全対応したクラウド会計ソフトの導入が最短の解決策です。設定一つで、面倒な税抜・税込の計算から解放され、税務調査にも強い帳簿が手に入ります。

消費税の計算・仕訳をミスしたくない方へ

複雑な消費税の税区分や、インボイスの経過措置計算……。手入力では限界があります。最新のクラウド会計ソフトなら、領収書を撮るだけでAIが最適な税区分を自動判別。納税額の予測もリアルタイムで行えます。

「科目を覚えるのをやめたい」ならfreeeが最短ルート

「簿記の知識ゼロでも感覚で終わらせたい」人向け 家計簿感覚で入力でき、AIの自動推測精度が非常に高いのが特徴です。スマホアプリだけで確定申告まで完結させたいなら一択です。

日本最大級の税理士紹介ネットワーク「税理士ドットコム」なら、全国の税理士からあなたの業種や予算に合った専門家を何度でも無料で紹介してもらえます。

- 丸投げOK: 領収書を送るだけで記帳代行・確定申告まで完了。

- 顧問料の交渉代行: 専任のコーディネーターが、あなたに代わって報酬交渉。

- 24時間いつでも: 納得いくまで何人でも比較検討が可能。

あわせて読みたい: