-

自動車税の勘定科目は「租税公課」!仕訳例と個人事業主の家事按分、購入時の注意点

毎年5月に届く自動車税の納付書。経理処理での勘定科目は「租税公課」です。軽自動車税や重量税との違い、個人事業主が注意すべき「家事按分」の計算、車を購入した時の取得価額に含める税金・含めない税金のルールをわかりやすく解説します。 -

ガソリン代の勘定科目はどれ?車両費・旅費交通費・消耗品費の使い分けと仕訳例

業務で使ったガソリン代の勘定科目は何が正解?「車両費」「旅費交通費」「消耗品費」の使い分け基準から、個人事業主の家事按分の計算、インボイス制度下での領収書の注意点まで、経理初心者が迷うポイントを網羅して解説します。 -

減価償却とは?なぜ一括で経費にできない?計算方法と耐用年数の基礎知識

10万円以上の固定資産(パソコン、車、オフィス家具など)を数年に分けて経費にする「減価償却」。なぜ一括で落とせないのか、定額法と定率法の計算方法の違い、耐用年数の調べ方など、決算前に知っておきたい基礎知識をわかりやすく解説します。 -

出張旅費規程と日当|「出張手当」が最強の節税策になる理由と導入の注意点

節税効果が高い「出張日当(手当)」。会社は経費になり、受け取る側は非課税。所得税も社会保険料もかからないというメリットを解説。導入に必要な旅費規程の作成ポイントや、税務調査で否認されないための相場の目安についても触れます。 -

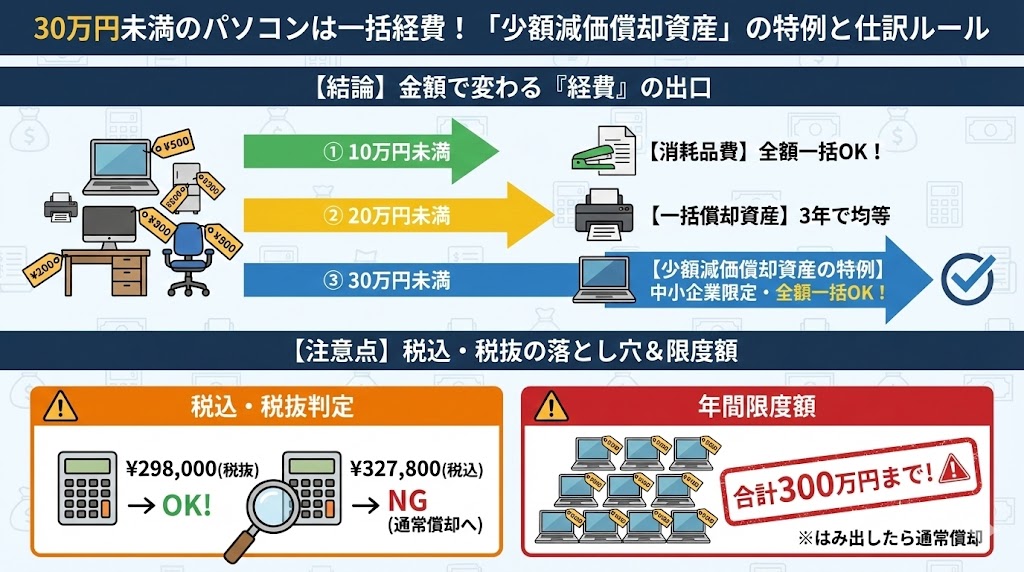

30万円未満のパソコンは一括経費!「少額減価償却資産」の特例と仕訳ルール

10万円以上の備品は通常「減価償却」が必要ですが、中小企業なら30万円未満まで一括経費にできる特例があります。10万・20万・30万の境界線、消費税(税込・税抜)での判定、合計300万円の限度額など、節税に欠かせないルールを解説します。 -

社会保険料の仕訳ガイド|会社負担分と本人負担分の違いと「預り金」の消込方法

給与から天引きした社会保険料と、会社が負担する法定福利費。銀行から引き落とされた時の仕訳はどう書く?「預り金」と「法定福利費」を分ける理由や、残高が合わなくなる原因、役員報酬の場合の注意点についてわかりやすく解説します。 -

社員だけの飲み会は「福利厚生費」になる?忘年会や歓送迎会を経費にするための3つの条件

取引先がいない「社内だけの飲み会」費用。これらは原則として「交際費」になりますが、忘年会や歓送迎会など一定の条件を満たせば「福利厚生費」として全額経費にできます。「全社員対象」「金額の妥当性」など、税務調査で否認されないための重要ポイントを解説します。 -

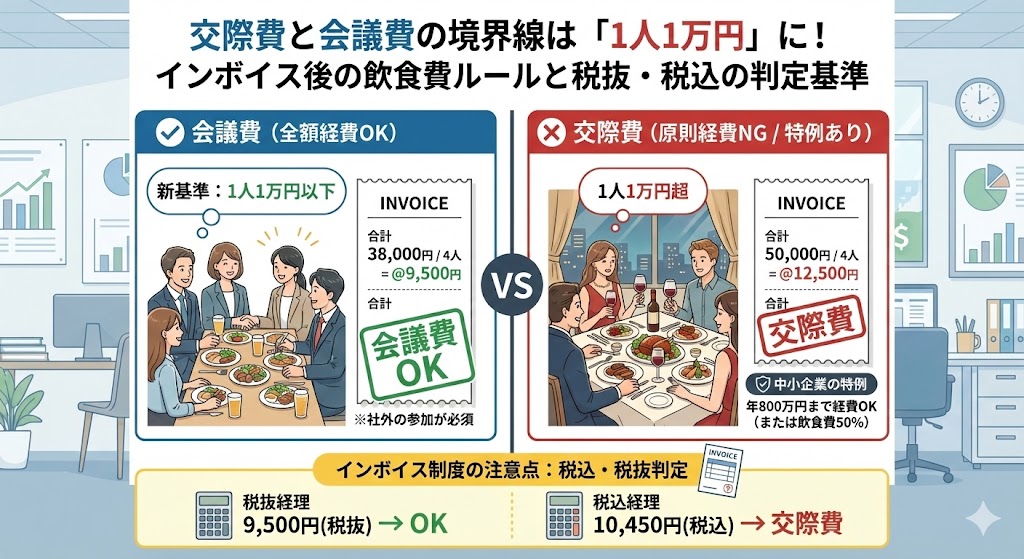

交際費と会議費の境界線は「1人1万円」に!インボイス後の飲食費ルールと税抜・税込の判定基準

取引先との会食費用は「交際費」?それとも全額経費になる「会議費」?2024年度税制改正で変更された「1人あたり1万円基準」の解説と、中小企業が使える「交際費の特例(年800万円)」、インボイス制度下での税抜・税込判定についてわかりやすく解説します。 -

法人税は経費にならない?「租税公課」で落とせる税金と「法人税等」の違いを解説

会社が支払う税金の中には、経費(損金)にできるものと、できないものがあります。固定資産税や印紙税は「租税公課」ですが、法人税や住民税はなぜ経費にならないのか?例外的に経費になる「事業税」の扱いや、決算時の未払計上仕訳について解説します。 -

福利厚生費になる?給与課税される?健康診断・社員旅行・商品券の「境界線」ルール

社員旅行や人間ドック、スポーツジムの会費などを「福利厚生費」として非課税で処理するための条件とは?特定の人だけ(役員のみ)の支出や、現金・商品券の支給が「給与(課税)」とみなされるリスクについて解説します。