蛍光灯からLED照明への交換費用は、原則「修繕費」で全額その年の経費にできます。国税庁の質疑応答事例が根拠で、ランプだけ・器具ごと・新設の3ケースで科目が変わります。人感センサーや調光など資本的支出になる例外の線引きも整理します。

この記事でわかること

- 蛍光灯からLED照明への交換費用は、原則「修繕費」で全額その年の経費にできる根拠と基準

- 「ランプだけ」「器具ごと」「新設」の3ケースで使う勘定科目が変わる見分け方

- 国税庁の質疑応答事例が示す「修繕費でよい」と言える理由

- 人感センサー・調光・内装一新など、資本的支出(資産計上)になる例外の線引き

公的情報源: 国税庁「自社の事務室の蛍光灯を蛍光灯型LEDランプに取り替えた場合の費用の取扱い」(質疑応答事例)

結論を先に書きます

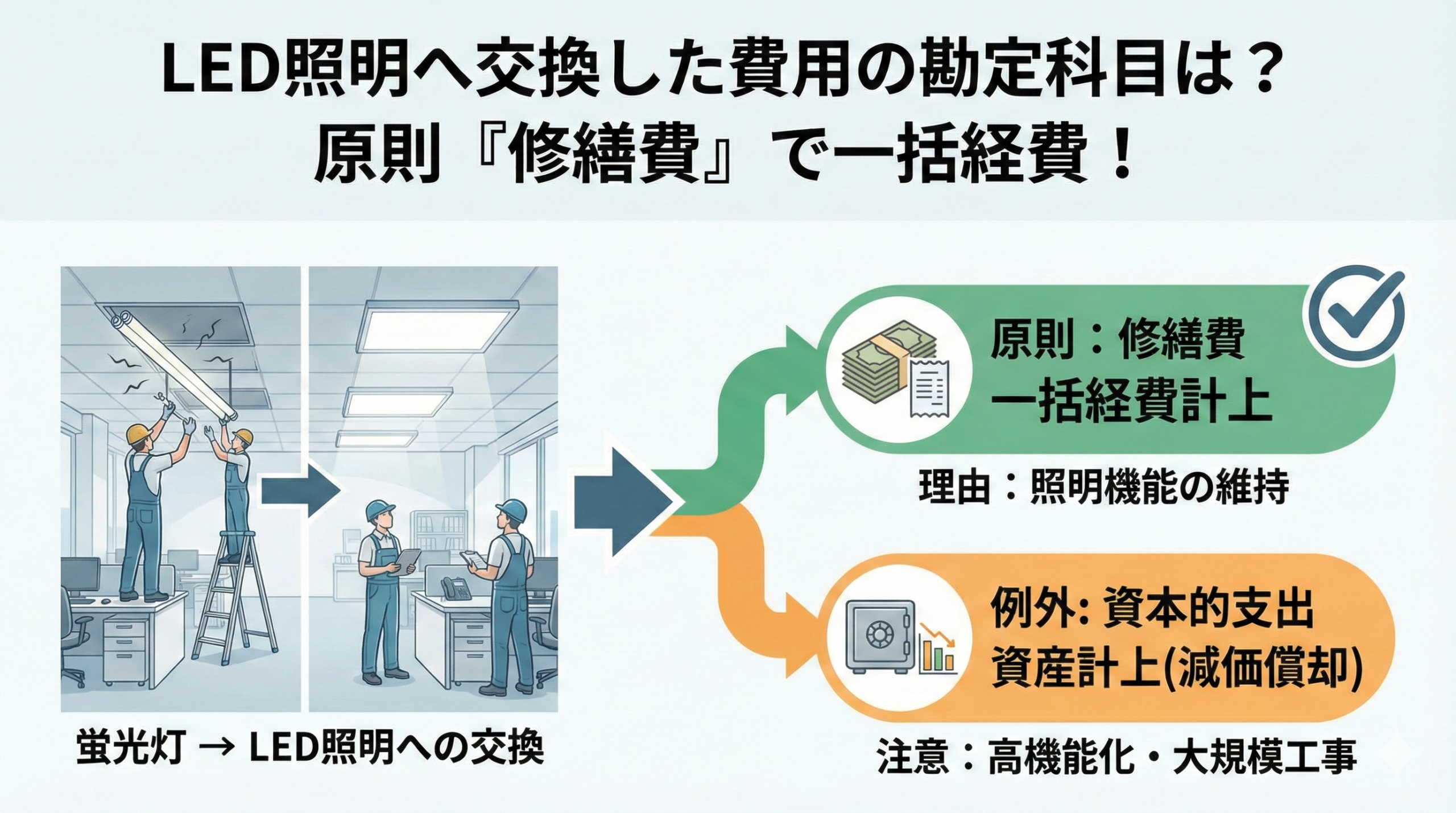

既存の蛍光灯設備をLEDへ交換した費用は、原則として「修繕費」で全額その年の経費にできます。工事費込みで数十万〜数百万円になっても、一括計上できる可能性が高いのが実務の標準です。

根拠は、LED化で寿命や電気代が改善しても「照明として明かりを灯す」という本来の効用は変わらないという考え方。価値が高まった資産の取得ではなく、設備の効用維持=修繕とみなされます。

- 蛍光灯→LEDの交換は原則「修繕費」で一括経費。金額が大きくても同じ

- 処理が変わるのは「ランプのみ=消耗品費」「器具ごと=修繕費」「新設=資産計上」の3パターン

- 人感センサー追加や内装一新を伴うと資本的支出(資産計上)に転ぶので要区分

なぜLED交換が「修繕費」でよいのか(国税庁の見解)

LEDへの交換が「資産(資本的支出)」ではなく「修繕費」でよい理由は、国税庁が公表する質疑応答事例ではっきり示されています。

国税庁「自社の事務室の蛍光灯を蛍光灯型LEDランプに取り替えた場合の費用の取扱い」では、次の趣旨が示されています。

蛍光灯を蛍光灯型LEDランプに取り替えることで、節電効果や使用可能期間などが向上する事実はあるが、それはあくまで照明設備(建物附属設備)としての効用を維持するためのものであるため、修繕費として処理して差し支えない。

ポイントは「LEDで性能は上がっても、照明としての役割は変わっていない」という判断です。これにより、単なる照明器具の交換であれば、金額が大きくても修繕費として処理するのが一般的になっています。

LEDにすると寿命が延び電気代も下がるため「価値が高まった=資産」と考えがちですが、税務上の取り扱いは意外と寛容です。全額を経費にできるぶん、その年の利益を圧縮できる節税効果も見込めます。

ケース別|LED交換で使う勘定科目の選び方

交換の内容によって、使うべき勘定科目は変わります。実務では次の3ケースで見分けます。

| ケース | 内容 | 勘定科目 | 処理 |

|---|---|---|---|

| ランプのみ交換 | 器具はそのままで管(ランプ)だけLED化 | 消耗品費 | 金額に関わらず一括経費 |

| 器具ごと交換 | ベースライト等をLED一体型に取替 | 修繕費 | 工事費込み総額を一括経費 |

| 新築・増設で設置 | 「交換」でなく新規取得 | 建物附属設備(または工具器具備品) | 原則どおり減価償却 |

ランプ(電球)のみを交換した場合

既存の照明器具はそのままで、管(ランプ)だけをLEDに替えたケースです。勘定科目は消耗品費。金額に関わらず、通常の消耗品交換と同じ扱いになります。

照明器具ごと交換した場合

器具(ベースライトなど)ごとLED一体型のものに取り替えたケースです。勘定科目は修繕費。工事費込みの総額をまとめて修繕費として計上します。

新築・増設でLEDを設置した場合

これは「交換」ではなく「新規取得」です。当然ながら資産計上が必要で、勘定科目は建物附属設備(または工具器具備品)。原則どおり減価償却を行います。

「資産計上」が必要になる例外ケース

原則は修繕費ですが、次のような場合は資本的支出(資産計上)と判断されるリスクがあるため注意してください。

- 照明機能以外の付加価値がついた:人感センサーや調光システムなど、従来の蛍光灯になかった高度な機能を新たに追加した場合

- 建物の価値を高める大規模工事を伴う:照明交換に合わせて天井板を高級なものに張り替えたり、デザインを一新する内装工事を行った場合

こうした場合は、見積書の中で「通常の交換部分(修繕費)」と「グレードアップ部分(資本的支出)」を区分して計上するよう、税理士から指導が入る可能性があります。判断に迷う工事は、見積もり段階で内訳を分けておくと安全です。

修繕費と資本的支出の線引きをより詳しく知りたい場合は、判定基準を整理した解説もあわせてご確認ください。

まとめ|LED化は「節税」と「コスト削減」を両立できる

LED照明への交換は、設備投資の中でも珍しく「節税」と「コスト削減(電気代)」を両立できる施策です。

- 既存の蛍光灯からの交換なら、原則「修繕費」で一括経費

- 金額が大きくても、全額をその年の経費にできる可能性が高い

- ランプのみは消耗品費、新設や高機能システム導入は資産計上で要注意

決算期末に「利益が出すぎて税金が高くなりそうだ」という場合、来期の電気代削減も見越して、オフィスのLED化工事を行うのは有効な決算対策の一つといえます。

よくある質問

LED交換の勘定科目について、実務で迷いやすい質問を整理します。

Q1:LED交換が高額でも修繕費にできますか?

できる可能性が高いです。既存の蛍光灯設備をLEDに取り替えるだけなら、金額の大小にかかわらず原則「修繕費」として処理して差し支えない、というのが国税庁の質疑応答事例の考え方です。数十万〜数百万円でも、照明としての効用維持にとどまる交換であれば一括経費にできます。

Q2:ランプ(管)だけ交換した場合はどの科目ですか?

消耗品費です。既存の照明器具はそのままで、蛍光管だけをLEDランプに差し替えるケースは、通常の消耗品交換と同じ扱いになります。器具ごと取り替えた場合の「修繕費」とは区別します。

Q3:どんな場合に「資産計上」になりますか?

照明機能を超える付加価値が加わったときです。人感センサーや調光システムなど新たな高度機能の追加、内装一新を伴う大規模工事などが該当します。この場合は見積書で「交換部分(修繕費)」と「グレードアップ部分(資本的支出)」を区分して計上します。

関連記事

- 修繕費と資本的支出の違いは?フローチャートでわかる判定基準と「60万円の壁」

- 修繕費と資本的支出の境界線|外壁塗装・空調・LED・エレベーターの判定マトリクス

- 業務用エアコンの勘定科目と耐用年数は?「建物附属設備(15年)」と「備品(6年)」の判定基準

- 固定資産と消耗品の境界線は?「10万円・30万円の壁」と判定フローを徹底解説

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。具体的な勘定科目の判定や個別の税務処理は、契約内容や工事の実態によって異なります。最終的な判断は顧問税理士など有資格者にご相談ください。