収入印紙の勘定科目は「租税公課」が原則で、継続適用なら消耗品費・通信費でも許容されます。同じ印紙でも郵便局は非課税・金券ショップは課税10%と消費税が変わる根拠や、決算時の貯蔵品処理を仕訳で整理します。

この記事でわかること

- 収入印紙の勘定科目は「租税公課」が原則。消耗品費・通信費でも継続適用なら許容される理由

- 同じ印紙でも購入場所で消費税が変わる(郵便局・コンビニ=非課税/金券ショップ=課税10%)の根拠と仕訳

- 購入時に費用化する方法と「貯蔵品」で在庫管理する方法の使い分け

- 決算時に未使用印紙を貯蔵品へ振り替える整理仕訳と、忘れがちな翌期首の振り戻し

- 貼り忘れ・消印忘れの過怠税(3倍・自主申告1.1倍)と、電子契約で印紙税が不要になる仕組み

公的情報源: 国税庁「印紙税の手引」/消費税法基本通達6-3-1(印紙の譲渡の非課税)/印紙税法第20条(過怠税)

結論を先に書きます

収入印紙の勘定科目は、原則「租税公課」です。収入印紙は印紙税という国税を現物で納める手段なので、税金を集計する租税公課に入れるのが筋が通ります。消耗品費や通信費でも、毎期同じ科目で継続していれば実務上は許容されます。

ただし1つだけ強く注意したい論点があります。それは消費税です。同じ印紙でも、郵便局やコンビニで買えば非課税、金券ショップで買えば課税仕入れ(10%)になります。ここを取り違えると、控除できるはずの消費税を取りこぼすことになります。

- 勘定科目は原則「租税公課」。消耗品費・通信費でも継続適用なら可だが、消費税区分が明確になる租税公課で統一が無難

- 消費税は購入場所で分岐:郵便局・コンビニ・法務局=非課税/金券ショップ=課税仕入れ10%

- まとめ買い・在庫管理は「貯蔵品」で資産計上し、使った分だけ租税公課へ振替

- 決算で未使用分は貯蔵品へ振替、翌期首に振り戻す。この一往復を忘れると損益がずれる

収入印紙とは?どんなときに必要か

収入印紙は、印紙税法(昭和42年)に基づき、特定の契約書や領収書に貼って税金を納めるための手段です。文書に貼って消印することで、印紙税を納付したことになります。

つまり収入印紙は「切手のような物品」ではなく、税金そのものを納める道具。だからこそ勘定科目も税金扱い(租税公課)が原則になります。

収入印紙が必要な主な文書

印紙税法では、「課税文書」に該当する文書に収入印紙の貼付が義務づけられています。代表的なものを整理します。

| 文書の種類 | 貼付が必要になる金額 |

|---|---|

| 不動産・動産の売買・請負・委任等の契約書 | 1万円以上(記載金額あり) |

| 金銭消費貸借契約書 | 1万円以上 |

| 領収書・受取書 | 5万円以上(2024年4月以降) |

| 約束手形・為替手形 | 10万円以上 |

| 株式の譲渡契約書 | 1万円以上 |

注意したいのは領収書です。2024年4月1日以降、領収書の非課税限度額が「3万円未満」から「5万円未満」へ引き上げられました。3万円台の領収書に印紙を貼る運用が残っている場合は、見直しの余地があります。

収入印紙の金額区分表(主要なもの)

契約書の記載金額によって、必要な印紙の額面が変わります。主要な区分は下表のとおりです。

| 記載金額 | 印紙税額 |

|---|---|

| 1万円以上 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

| 1億円超 5億円以下 | 100,000円 |

収入印紙の勘定科目は「租税公課」が原則

ここからが本題の勘定科目です。結論は前述のとおり「租税公課」。その理由と、ほかの科目を使ってよいかを整理します。

なぜ「租税公課」なのか

収入印紙は、印紙税という国税を現物で納付するための手段です。印紙税は国に支払う税金なので、勘定科目は「租税公課(そぜいこうか)」を使うのが原則になります。

租税公課とは、国税・地方税などの税金(租税)と、各種の公的負担金・賦課金(公課)をまとめた勘定科目です。固定資産税・自動車税・印紙税などがここに入ります。

「消耗品費」「通信費」を使っても問題ないか

実務では、切手や封筒と一緒に「消耗品費」や「通信費」で処理している会社も少なくありません。次の条件を満たせば、税務上ただちに否認されることはまれです。

- 毎期継続して同じ勘定科目を使っている

- 決算書全体で正確に損益を把握できている

とはいえ、おすすめは「租税公課」での統一です。消費税の区分判定(後述)が明確になり、税務調査でも説明がしやすくなります。

購入場所・使用タイミング別の3つの処理方法

収入印紙の会計処理には、大きく3つのアプローチがあります。自社の管理方針に合わせて選び、継続して適用するのが基本です。

- 購入時に即時費用化(租税公課)

- 購入時に「貯蔵品」→使用時に「租税公課」へ振替

- 決算時の未使用在庫を「貯蔵品」へ振替(期末整理)

処理方法①:購入時に即時費用化(租税公課)

最もシンプルな方法です。購入した時点で全額を「租税公課」として費用計上します。少額・少量のときに向いています。

郵便局で200円の収入印紙を現金で購入した場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 200 | 現金 | 200 | 収入印紙(郵便局) |

消費税区分:非課税(対象外)

法人が一括でまとめ買い(20,000円分)した場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 20,000 | 現金 | 20,000 | 収入印紙一括購入(郵便局) |

消費税区分:非課税(対象外)

処理方法②:購入時に「貯蔵品」→使用時に「租税公課」へ振替

まとめ買いをして在庫管理が必要なときに適した方法です。購入時は「貯蔵品(資産)」に計上し、実際に使った分だけ「租税公課(費用)」へ振り替えます。

購入時:10,000円分を郵便局で一括購入

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 貯蔵品 | 10,000 | 現金 | 10,000 | 収入印紙(郵便局・在庫計上) |

消費税区分:非課税(対象外)

使用時:3,000円分の印紙を契約書に貼付

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 3,000 | 貯蔵品 | 3,000 | 収入印紙使用分 |

消費税区分:不課税(税区分なし)

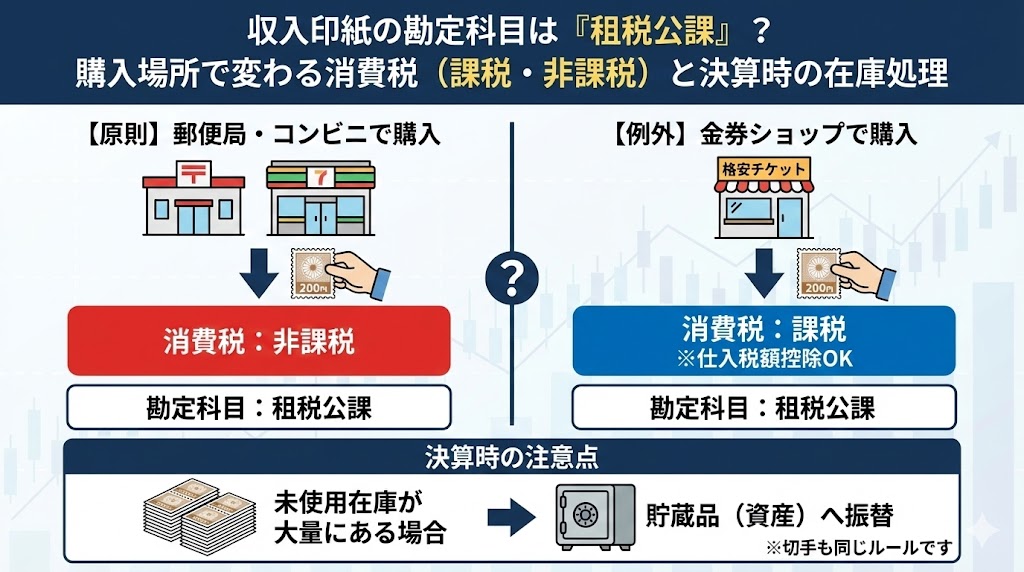

処理方法③:決算時の在庫を「貯蔵品」に振り替え(期末整理)

処理方法①で全額を租税公課にしている場合でも、決算日時点で未使用の印紙が残っていれば、その分を「貯蔵品」へ振り替える決算整理が必要です。

使っていない印紙を費用のままにしておくと、経費の過大計上となり税務上の問題になります。

決算整理:未使用の印紙5,000円分を貯蔵品に振り替え

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 貯蔵品 | 5,000 | 租税公課 | 5,000 | 期末未使用印紙(在庫振替) |

翌期首:期首振り戻し(貯蔵品→租税公課へ再振替)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 5,000 | 貯蔵品 | 5,000 | 期首振り戻し(印紙) |

この翌期首の「振り戻し仕訳」を忘れると、翌期の費用が正しく計上されません。決算の振替と翌期首の振り戻しは必ずワンセットで覚えておきましょう。

購入場所別の消費税区分(課税・非課税の違い)

収入印紙の消費税処理で最も間違いが多いのが、この「どこで買ったか」による区分の違いです。ここが本記事で一番伝えたい論点になります。

購入場所と消費税区分の一覧

| 購入場所 | 消費税区分 | 理由 |

|---|---|---|

| 郵便局 | 非課税(印紙税の納付) | 印紙の譲渡は消費税法基本通達6-3-1で非課税と規定 |

| コンビニエンスストア | 非課税(印紙税の納付) | 印紙売り捌き所として指定を受けた正規の販売代理店 |

| 法務局・登記所 | 非課税(印紙税の納付) | 同上 |

| 文具店・書店(指定代理店) | 非課税(印紙税の納付) | 同上 |

| 金券ショップ・チケット屋 | 課税(10%) | 正式な売り捌き所ではなく「物品の販売」とみなされる |

なぜ金券ショップだけが課税になるのか

郵便局やコンビニは「印紙売り捌き所」として国から正式に指定を受けており、収入印紙の販売は印紙税の徴収代行として機能します。このため消費税法上は「非課税」に分類されます。

一方、金券ショップは正式な売り捌き所ではありません。すでに流通している印紙を「物品として販売」しているとみなされるため、一般の商品販売と同じく消費税(10%)が課税されます。

金券ショップで購入した場合の仕訳例

通常の市場価格(200円×49枚=9,800円)より安い9,600円(税込)で購入したケースです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 8,727 | 現金 | 9,600 | 収入印紙(金券ショップ) |

| 仮払消費税 | 873 | 消費税10% |

消費税区分:課税仕入れ(10%)

金券ショップで買うと、消費税の仕入税額控除が適用できます。課税事業者は必ず「課税仕入れ」として処理しましょう。非課税のまま計上すると、仕入税額控除を受けられず余分に消費税を納めることになります。

電子契約との比較:印紙税が不要になるメリット

収入印紙の話題で近年外せないのが「電子契約」です。コスト削減の観点から、印紙税の負担そのものを消せる手段として注目されています。

電子契約は印紙税が不要

国税庁の見解では、電磁的記録(PDFなどの電子ファイル)による契約書は印紙税の課税文書に該当しないとされています。紙の文書に課税される印紙税が、電子文書には原則かからないのです。

| 比較項目 | 紙の契約書 | 電子契約 |

|---|---|---|

| 印紙税 | 必要(収入印紙の貼付) | 不要 |

| 保管方法 | 原本を紙で保管 | 電子ファイルで保管 |

| 締結スピード | 郵送・持参が必要 | オンラインで即時 |

| 主なツール | — | クラウドサイン、GMOサイン等 |

電子契約導入の節税効果

年間50件の500万円超の業務委託契約(印紙税2,000円/件)を結んでいる企業が電子契約へ移行すると、年間10万円の印紙税削減になります。契約件数が多い企業ほど効果は大きくなります。

ただし、電子契約ツールの月額費用が別途かかる点は見落とせません。導入前に費用対効果を確認しましょう。

よくある間違いとペナルティ

収入印紙は金額が小さいぶん油断しがちですが、貼り忘れや消印忘れには重いペナルティがあります。代表的な4つの間違いを押さえておきましょう。

- 収入印紙の貼り忘れ

- 消印の忘れ・不正な消印

- 収入印紙の再使用

- 金券ショップ購入を「非課税」で処理

間違い①:収入印紙の貼り忘れ

課税文書に収入印紙を貼らなかった場合、本来納付すべき印紙税額の3倍に相当する「過怠税」が課されます(印紙税法第20条)。自主的に申告した場合は1.1倍に軽減されます。

| 状況 | 過怠税の倍率 |

|---|---|

| 税務調査等で発覚した場合 | 本来の印紙税の3倍 |

| 自主的に申告・修正した場合 | 本来の印紙税の1.1倍 |

例:2,000円の収入印紙の貼り忘れを税務調査で指摘された場合、過怠税は 2,000円 × 3 = 6,000円。気づいた時点で速やかに自主対応するほうが、負担を大きく抑えられます。

間違い②:消印の忘れ・不正な消印

収入印紙を貼っても、消印(割り印)をしないと同様に過怠税の対象になります(印紙税法第20条)。消印は印紙と文書にまたがって、署名・印鑑・日付印など識別できる方法で行う必要があります。

次のような消印はNGです。

- 蛍光ペンや鉛筆での消印(消えるおそれがある)

- 印紙のみに押印して文書にかかっていない

- 読み取れないほど薄い消印

間違い③:収入印紙の再使用

一度消印された収入印紙を剥がして別の文書に使うことは禁止されています。未使用であれば、郵便局で交換(交換手数料5円/枚)が可能です。貼り間違えても、未消印なら救済の道がある点は覚えておきましょう。

間違い④:金券ショップ購入を「非課税」で処理

郵便局・コンビニで買えば非課税、金券ショップで買えば課税仕入れ——これは前章の繰り返しになりますが、現場で最も漏れやすい論点です。課税仕入れを非課税のまま処理すると、仕入税額控除を受けられず、余分に消費税を納めることになります。

個人事業主と法人の処理の違い

基本方針は個人事業主も法人も同じですが、按分や在庫管理の運用に違いが出ます。それぞれの典型例を仕訳で確認します。

個人事業主の場合

個人事業主が収入印紙を使った場合も、勘定科目は「租税公課」です。ただし、プライベートと事業の双方に使う契約書(例:自宅兼事務所の賃貸借契約)については家事按分が必要になります。

個人事業主が事業用の業務委託契約書に400円の収入印紙を貼付した場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 400 | 現金 | 400 | 収入印紙(業務委託契約書) |

消費税区分:非課税(対象外)

法人の場合

法人も個人事業主も基本の処理方針は同じです。ただし法人は取引量が多くまとめ買いをするケースが多いため、処理方法②(貯蔵品管理)が実務的に向く場面が増えます。

法人が月末に印紙をまとめて購入し、翌月以降に使用予定の場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 貯蔵品 | 50,000 | 普通預金 | 50,000 | 収入印紙購入(郵便局・在庫管理) |

消費税区分:非課税(対象外)

会計ソフトでの入力のポイント

最後に、主要な会計ソフトで収入印紙を入力するときの勘定科目・税区分の設定を整理します。共通するのは「租税公課を選び、購入場所に応じて税区分を切り替える」ことです。

freeeの場合

freeeでは、勘定科目「租税公課」を選び、税区分を「非課税仕入」または「対象外」に設定します。郵便局・コンビニは「対象外(税なし)」、金券ショップは「課税仕入(10%)」を選びましょう。取引タグに「印紙」を設定しておくと、後から集計・確認がしやすくなります。

弥生会計・やよいの青色申告の場合

弥生では、勘定科目「租税公課」を選び、消費税コードを「非課税仕入」(郵便局・コンビニ)または「課税仕入」(金券ショップ)に設定します。補助科目に「収入印紙」を登録しておくと、印紙税だけの集計が簡単になります。

マネーフォワード クラウドの場合

マネーフォワードも同様に「租税公課」を選び、消費税区分を購入場所に応じて設定します。AI自動仕訳が「印紙」「収入印紙」のキーワードで自動的に「租税公課(非課税)」を提案することが多いですが、金券ショップで購入した場合は手動で「課税仕入れ」に変更が必要です。

収入印紙の仕訳まとめ一覧

ここまでの仕訳を1枚に集約します。迷ったときの早見表として使ってください。

| ケース | 借方 | 金額例 | 貸方 | 金額例 | 消費税区分 |

|---|---|---|---|---|---|

| 郵便局で200円購入・即日使用 | 租税公課 | 200 | 現金 | 200 | 非課税 |

| コンビニで400円購入・即日使用 | 租税公課 | 400 | 現金 | 400 | 非課税 |

| 金券ショップで1,000円相当購入(980円) | 租税公課・仮払消費税 | 891・89 | 現金 | 980 | 課税仕入10% |

| 郵便局で一括購入(在庫管理) | 貯蔵品 | 10,000 | 現金 | 10,000 | 非課税 |

| 在庫から3,000円分を使用 | 租税公課 | 3,000 | 貯蔵品 | 3,000 | 不課税 |

| 決算:未使用5,000円を振替 | 貯蔵品 | 5,000 | 租税公課 | 5,000 | — |

| 翌期首:振り戻し | 租税公課 | 5,000 | 貯蔵品 | 5,000 | — |

まとめ

収入印紙の経理処理は、勘定科目・消費税区分・処理方法・ペナルティの4点を押さえれば迷いません。

- 勘定科目:原則「租税公課」。消耗品費でも継続適用なら許容されるが、租税公課での統一を推奨

- 消費税区分:郵便局・コンビニ・法務局=非課税/金券ショップ=課税仕入れ10%(見落としに注意)

- 処理方法:少量は購入時に即費用化、まとめ買いは貯蔵品管理、期末に在庫があれば必ず貯蔵品へ振替

- ペナルティ:貼り忘れ・消印忘れは印紙税の3倍の過怠税(自主申告なら1.1倍)

収入印紙は金額が小さくても、処理を正確に行うことが消費税申告の精度に直結します。特に金券ショップでの購入が多い場合は、課税仕入れの計上漏れがないか定期的にチェックしましょう。

よくある質問

収入印紙の処理で実務上よく出る質問を整理します。

Q1:収入印紙の勘定科目は「租税公課」と「消耗品費」どちらが正しいですか?

原則は「租税公課」です。収入印紙は印紙税という国税を納付するための手段なので、税金に分類される租税公課が正しい科目になります。

ただし「消耗品費」や「通信費」を継続して使用し、正確に損益が把握できている場合は、大きな問題にはなりません。消費税区分の明確化と管理のしやすさの観点から、租税公課での統一をおすすめします。

Q2:コンビニで収入印紙を買った場合、消費税はかかりますか?

コンビニは「印紙売り捌き所」として正式に指定を受けているため、郵便局と同じく「非課税(対象外)」として処理します。消費税の仕入税額控除の対象にはなりません。

一方、金券ショップ(チケットショップ)で購入した場合は「課税仕入れ(10%)」として処理し、仕入税額控除の対象になります。

Q3:決算期末に未使用の収入印紙が残っている場合、どう処理しますか?

期末時点で未使用の収入印紙は「貯蔵品(資産)」に振り替える決算整理が必要です。借方:貯蔵品/貸方:租税公課として計上します。

翌期首には逆仕訳(借方:租税公課/貸方:貯蔵品)で振り戻します。この処理を怠ると費用の過大計上となり、税務調査で指摘される可能性があります。

Q4:収入印紙を貼り忘れた場合、ペナルティはありますか?

あります。収入印紙の貼り忘れは「不納付」として扱われ、本来の印紙税額の3倍の「過怠税」が課されます(印紙税法第20条)。自主的に申告・修正した場合は1.1倍に軽減されます。

たとえば2,000円の印紙を貼り忘れて税務調査で発覚した場合、過怠税は6,000円です。気づいた時点で速やかに自主的な対応を取ることが重要になります。

Q5:電子契約にした場合、収入印紙は不要になりますか?

不要です。電子契約(電磁的記録による契約)は印紙税の課税対象外です。国税庁の見解では、電子ファイル上で締結された契約書には印紙税が課されないため、収入印紙の貼付はいりません。

印紙税のコスト削減を目的に、クラウドサイン・GMOサイン等の電子契約サービスを導入する企業も増えています。ただし電子契約ツールの利用料が別途発生するため、費用対効果を確認した上で検討してください。

あわせて読みたい

免責事項

※本記事は一般的な会計処理の解説です。個別の税務判断は、顧問税理士など専門家にご相談ください。