通信費に入れてよい支出は3条件を満たす8類型(電話・回線・郵便・宅配便・NHK・SaaS・FAX・通話料)です。他科目へ振り替える6パターン、在宅勤務の家事按分4方式、税務調査で否認されやすい4類型と準備まで整理します。

この記事でわかること

- 通信費に入れてよい支出の3条件と含まれる8類型(電話・回線・郵便・宅配便・NHK・SaaS・FAX・通話料)

- 通信費から切り出すべき他科目振替6パターン(消耗品費・旅費交通費・新聞図書費・支払手数料・福利厚生費・接待交際費)

- 在宅勤務で必須になった家事按分4方式(使用時間/床面積/端末数/通信量)と按分根拠の残し方

- 税務調査で否認されやすい4類型と、否認ゼロで通すための準備

- 国税庁「在宅勤務FAQ」の通信費 算定式と、給与課税にしないための社内規程

公的情報源: 国税庁タックスアンサーNo.2210(参照)/e-Gov 法人税法第22条(参照)/国税庁「在宅勤務に係る費用負担等に関するFAQ」(参照)

結論を先に書きます

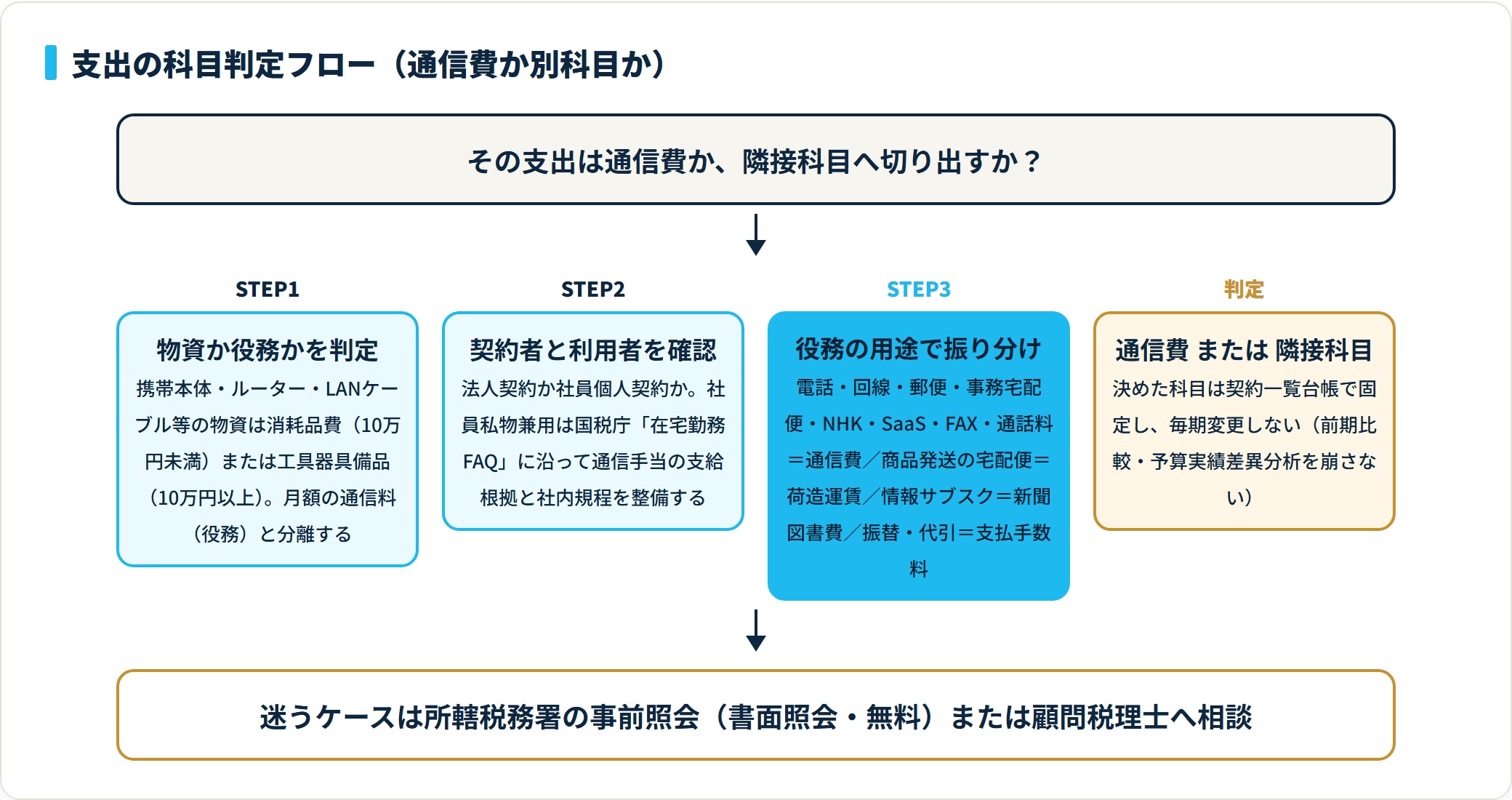

通信費に入れてよいのは、①事業遂行に必要な電気通信役務・郵便役務の対価、②法人または個人事業者が契約者、③対価関係を契約書・領収書で説明できる、この3条件を満たす支出だけです。3条件を外れた支出は、消耗品費・支払手数料・荷造運賃などへ振り替えます。

在宅勤務環境では、家事按分4方式(使用時間/床面積/端末数/通信量)のいずれかで按分根拠を残すのが前提になります。社員私物を兼用するなら、社内規程と通信手当の取扱いを整理しないと給与課税の論点に発展します。

- 通信費=役務の対価・事業遂行のため・契約者が事業者本人の3点を満たす支出に限る

- 物としての通信機器(本体・ルーター)は消耗品費か工具器具備品。役務と物資を分けて仕訳する

- 家事按分の落としどころは実務上30〜50%程度。80〜90%は否認リスクが上がる

- 安定運用の鍵は契約一覧台帳と按分根拠の二層管理。月次レビューと期末点検で回す

通信費の定義と含まれる8類型

通信費は、事業遂行のために電気通信役務・郵便役務を利用した対価を計上する勘定科目です。販売費及び一般管理費に区分され、法人税法第22条第3項に基づき損金算入されます(参照: e-Gov 法人税法第22条)。

個人事業主の場合は、所得税法上の必要経費として事業所得などの計算上で控除します(参照: 国税庁タックスアンサーNo.2210)。

定義上のキーワードは「役務(サービス)の対価」「事業遂行のため」「契約者が事業者本人または法人」の3点。ここを外すと、家事関連費・社員私物・契約者名義との整合性が、そのまま税務調査の論点に直結します。

通信費に含まれる8類型

現場で「通信費に入れる」と判断される支出は、次の8類型に整理できます。

| 類型 | 具体例 | 仕訳の典型摘要 |

|---|---|---|

| ①電話(固定・携帯) | NTT固定電話、社用携帯、IP電話、050番号 | 「○月分 携帯料金 ○○通信」 |

| ②インターネット回線 | 光回線・ADSL・モバイルWi-Fi・テザリング | 「○月分 光回線 ○○通信」 |

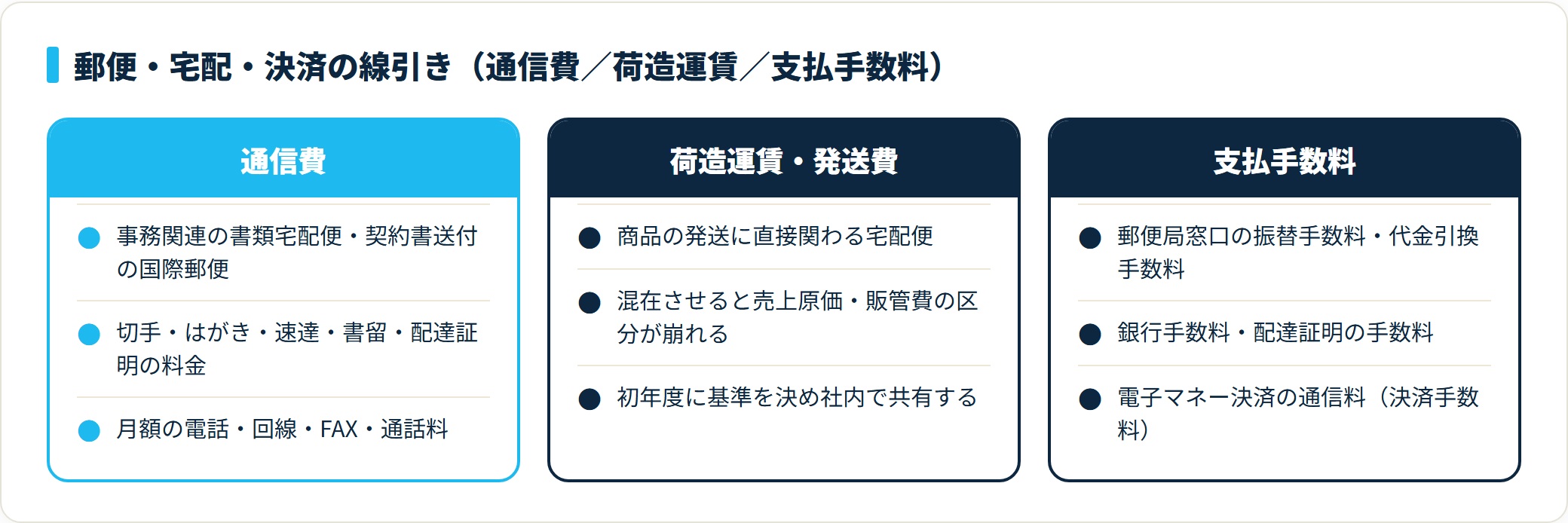

| ③郵便 | 切手・はがき・速達・書留・配達証明 | 「速達料金 ○件 取引先A向け」 |

| ④宅配便・国際郵便(事務関連) | 書類宅配便、契約書送付の国際郵便 | 「契約書宅配便 取引先B向け」 |

| ⑤NHK受信料・有料放送 | 事業用テレビ・受付モニターの受信料、CATV | 「○月分 NHK受信料 事務所」 |

| ⑥クラウド利用料・SaaS月額 | クラウドサーバー・グループウェア・チャット | 「○月分 ○○クラウド 利用料」 |

| ⑦FAX関連 | FAX回線、送信代行、複合機の通信料 | 「○月分 FAX回線 ○○通信」 |

| ⑧コールセンター・通話料 | 0120・0570番号利用料、外部委託の通話部分 | 「○月分 0120番号 ○○通信」 |

このうち⑤NHK受信料と⑥クラウド利用料は、会社により租税公課・支払手数料・賃借料へ振り分ける運用もあります。科目は契約一覧台帳で一度固定し、毎期変更しないのが鉄則です。科目をふらつかせると、前期比較・予算実績差異分析が崩れます。

なお、商品配送そのものに関わる宅配便は、後述する荷造運賃または発送費として通信費から切り出すのが安全です(参照: 国税庁タックスアンサーNo.5400)。

通信費からの他科目振替6つの理由

通信費は守備範囲が広いため、隣接科目に振り替えるべき支出が混入しがちです。現場で繰り返し整理し直される振替パターンを、6つに整理します。

- 消耗品費への振替(物としての通信機器)

- 旅費交通費への振替(出張に附随する通信)

- 新聞図書費への振替(情報取得が主目的)

- 支払手数料への振替(役務提供の対価)

- 福利厚生費への振替(従業員の福利目的)

- 接待交際費への振替(取引先への接待目的)

理由1:消耗品費への振替

携帯電話本体・ルーター本体・LANケーブル・USB通信機器など「物としての通信機器」は、原則として消耗品費(取得価額10万円未満)または工具器具備品(10万円以上)で処理します。

月額の通信料金は通信費、本体購入費は消耗品費。役務と物資を分けて仕訳するのが鉄則です。中小企業者等の少額減価償却資産特例(30万円未満・年間300万円まで)の選択肢も併せて確認してください(参照: 法人税基本通達 7-1-3)。

理由2:旅費交通費への振替

出張先のホテルや公共交通機関でのWi-Fi利用料、出張用に1回だけ買った国際ローミング、空港ラウンジの一時利用通信は、出張に附随する通信として旅費交通費に含めます。

理由はシンプルで、出張精算の単位で1件にまとめた方が、出張報告書との突合がスムーズだからです。月額契約の固定通信料金は通信費に残します。

理由3:新聞図書費への振替

有料デジタルマガジン・電子書籍サブスク・業界専門オンラインサービスは、情報の取得が主目的なら新聞図書費(または図書研究費)で処理する方が整理しやすい運用です。

クラウドサーバーや業務用SaaSは前節⑥のとおり通信費でよいのですが、情報サブスクは目的別に分けると決算書の透明性が上がります。

理由4:支払手数料への振替

銀行手数料・代金引換手数料・配達証明の手数料は、役務提供の対価として支払手数料で処理する方が整理しやすいケースが多めです。

郵便局窓口の「書留料金」「速達料金」は通信費、「振替手数料」「代金引換手数料」は支払手数料。電子マネー決済の通信料も決済手数料として支払手数料側へ寄せます。詳細は支払手数料の勘定科目の記事もあわせてご確認ください。

理由5:福利厚生費への振替

社員食堂・社員宿舎に設置した電話・Wi-Fi(社員の私的利用が主目的)、社員慰安旅行先での通信費用などは、従業員の福利目的なら福利厚生費に振り替えます。

ただし「全社員を対象にしている」「金額が社会通念上妥当」の2点を満たさないと、給与・賞与課税の論点に発展し得ます。社内規程の整備が安全です(参照: 法人税基本通達 9-7-3)。

理由6:接待交際費への振替

取引先との会食時に取引先に支払った通信料相当(取引先用に用意した通話料など)は、取引先への接待目的として接待交際費に分類します。

社内会議の通信料は通信費のまま、取引先関連は接待交際費という切り分けです。年800万円特例・1人1万円基準への波及があるため、目的の記録を残してください。詳細は交際費と会議費の違いの記事を参照してください。

振替判定で迷うケースは、税務調査での否認リスクと前期計上実績の双方を見て、所轄税務署の書面照会(事前照会・無料)または顧問税理士へご相談ください。

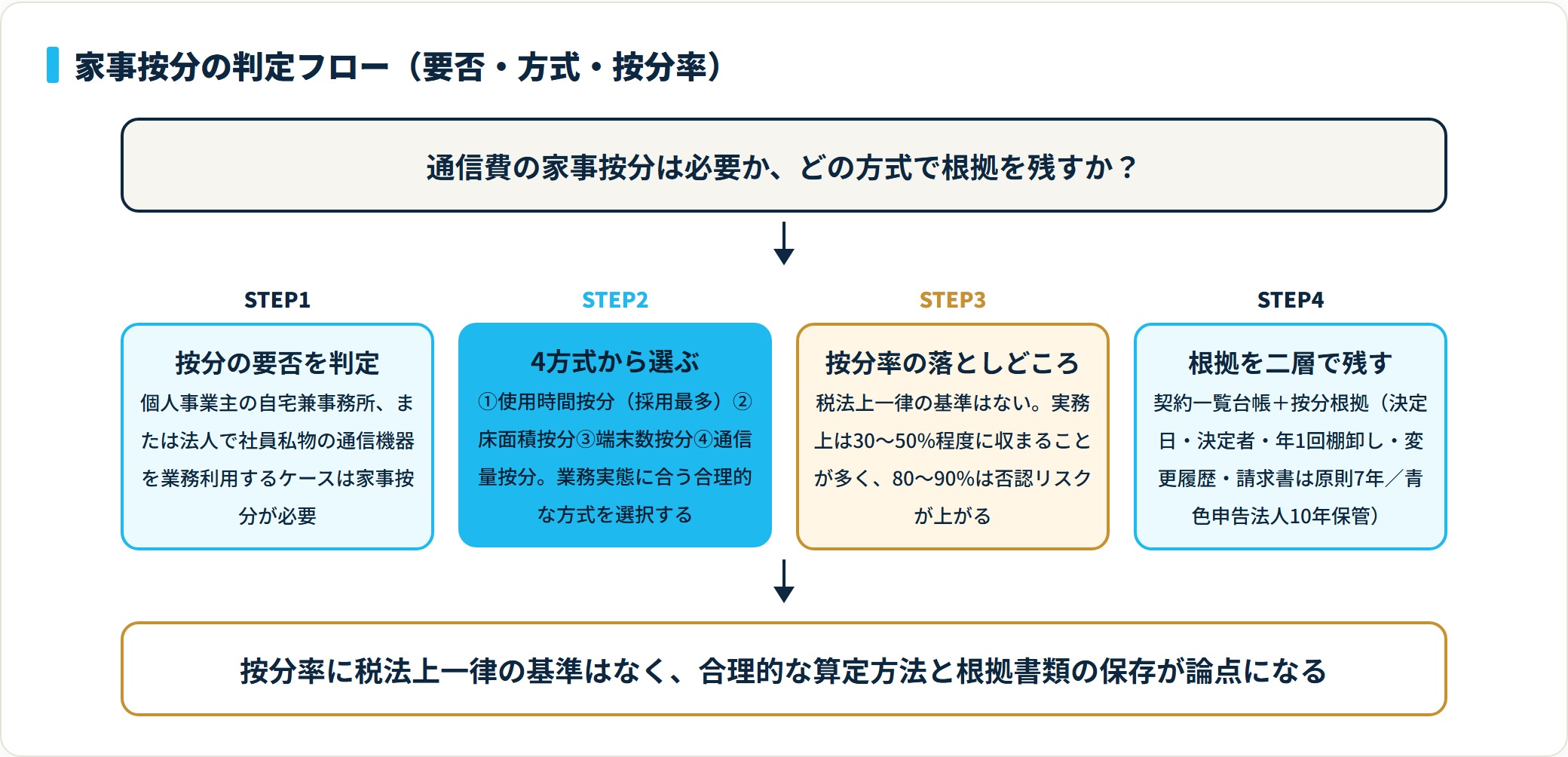

家事按分4方式と按分根拠の作り方

家事按分が必要になるのは、主に個人事業主の自宅兼事務所と法人で社員私物の通信機器を業務利用するケースの2つです。

前者は、家事関連費のうち業務遂行上必要であることが明らかな部分のみを必要経費にできます(参照: 国税庁タックスアンサーNo.2210)。後者は、社員私物を業務に使う場合の通信手当について、国税庁「在宅勤務に係る費用負担等に関するFAQ」が判断軸を示しています(参照: 国税庁 在宅勤務FAQ)。

家事按分4方式の比較

| 方式 | 計算式 | 適する場面 | 根拠書類 |

|---|---|---|---|

| ①使用時間按分 | 業務使用時間 ÷(業務+私的使用時間) | 携帯・自宅光回線の一般的なケース | 勤務記録・使用時間ログ |

| ②床面積按分 | 事務所利用面積 ÷ 住居全体面積 | 自宅兼事務所の固定回線 | 平面図・事務所面積メモ |

| ③端末数按分 | 業務用端末数 ÷(業務用+家庭用端末数) | 家族で1回線を共有しているケース | 端末一覧・利用者割当表 |

| ④通信量按分 | 業務通信量 ÷ 全通信量 | 従量制プラン・スマホテザリング | キャリア発行の通信量明細 |

実務では①使用時間按分を採用するケースが最も多く、次いで②床面積按分、③端末数按分の順です。④通信量按分は精度が上がる代わりに、月次の運用負荷が高くなります。

按分率に税法上一律の基準はありません。業務実態に合った合理的な算定方法を選び、根拠書類を残せるかが論点です。

按分根拠の残し方(運用チェックリスト)

按分根拠は、月次・期末のどちらでチェックされても説明できる形にしておくのが安全です。現場で定着しやすいチェックリストは次のとおりです。

- 契約一覧台帳:契約者名・回線種別・月額・按分率・按分方式・根拠書類をスプレッドシートで一覧化

- 按分率の決定日と決定者:いつ・誰が・どの根拠で決めたかを台帳に記録

- 年1回の棚卸し:期首または前期決算後に按分率の妥当性を点検

- 変更履歴の保存:按分率変更時の前後比較と変更理由を残す

- 請求書・明細書の保管:原則7年(青色申告法人は10年)に従って保管

按分率を「えいやで決めない」のが肝心です。根拠が薄いまま回した会社は、税務調査で必ず按分根拠の説明を求められます。逆に上記5点を回していた会社は、否認指摘ゼロで済むことが多いです。

在宅勤務普及後の通信費膨張と国税庁FAQの実務適用

2020年春以降の在宅勤務移行で、通信費の月額はコロナ前後で1.5〜2倍に膨らんだ会社が珍しくありません。膨張パターンは大きく3つです。

- 社員配布SIM・モバイルWi-Fi(会社契約)

- 社員私物携帯・自宅Wi-Fiへの通信手当

- Web会議・チャットツールのSaaS月額

膨張1:社員配布SIM・モバイルWi-Fi

会社が契約者となって社員に貸与するパターンで、月額の通信料は全額を通信費で処理できます。本体は消耗品費または工具器具備品で別管理します。

社員退職時の返却ルール、紛失時の弁償ルール、私的利用の制限を社内規程に明記しておくと、税務調査でも給与課税の論点に発展しません。

膨張2:社員私物携帯・自宅Wi-Fiへの通信手当

会社が契約者にならず、社員の個人契約に手当を支給するパターンで、ここが最も論点が多いところです。

国税庁「在宅勤務FAQ」では、業務使用部分を合理的に計算した金額の支給なら給与課税の対象外とされます。一方、業務使用部分と家事使用部分を区別せず一律支給すると、給与課税の論点になり得ます(参照: 国税庁 在宅勤務FAQ)。

膨張3:Web会議・チャットツールのSaaS月額

Zoom・Microsoft Teams・Google Workspace・Slack等の月額利用料は人数比例で膨らみやすく、社員数の変動を月次で反映する運用が必要です。通信費に入れる会社と賃借料・支払手数料に入れる会社で分かれますが、通信費に統一する方針が前期比較を安定させます。

国税庁「在宅勤務FAQ」の算定式

FAQが示す業務使用部分の合理的な計算方法の一例として、次のような算定式が紹介されています。

業務のために使用した通信費 = 従業員が負担した1か月の基本使用料や通信料等 ×(在宅勤務日数 ÷ 該当月の日数)× 1/2

この算定に基づく支給は、給与課税の対象外として扱う取扱いが整理されています。詳細な算定式・適用条件はFAQの最新版を直接ご確認ください(参照: 国税庁 在宅勤務FAQ)。算定式に固執するより、在宅勤務日数の把握方法と領収書提出義務を社内規程で明確化し、運用が回ることを優先するのが現実的です。

税務調査で否認されやすい通信費の4類型

通信費が税務調査で論点になった事例のうち、否認・修正指摘につながりやすい4類型を整理します。

- 家事按分率が過大(80〜90%等)

- 契約者名義の不一致

- 社員私物兼用での通信費全額計上

- 固定契約一括前払いの計上時期

類型1:家事按分率が過大

自宅光回線で按分率80%・90%といった極端な数字を計上しているケース。業務実態と整合する説明(業務時間ログ・端末数比較・床面積比較)が出せないと、按分率の見直しを求められやすいです。

実務上の落としどころは30〜50%程度に収まることが多く、これを超える按分率は事前に根拠書類を厚めに準備しておくのが安全です。

類型2:契約者名義の不一致

請求書の宛名が社長個人名・配偶者名・親族名になっているケース。法人で計上するには、原則として法人契約への切替えが安全です。

名義変更が間に合わないケースは、契約者と利用者の関係を社内文書(業務委託契約書・賃貸借契約書・覚書)で明確にし、按分率を保守的に設定する運用が無難です。

類型3:社員私物兼用での通信費全額計上

社員が個人契約しているスマホ・自宅Wi-Fiの料金を全額会社負担にしているケース。「在宅勤務FAQ」のとおり業務使用部分と家事使用部分の区別が必要で、業務使用部分を超える支給は給与課税の対象になり得ます。

社内規程・支給根拠を整備せず一律支給している会社は、給与課税の論点を指摘される確率が高いです。

類型4:固定契約一括前払いの計上時期

年間一括払い割引のある回線契約を、支払時点で全額損金計上しているケース。原則は翌月以降の役務提供分を前払費用として資産計上し、役務提供を受けた期に費用化します。

ただし法人税基本通達2-2-14(短期前払費用)の3要件(支払日から1年以内の役務提供/毎期継続処理/収益との対応上不合理でない)を満たせば、支払時の損金算入が認められる場合があります(参照: 法人税基本通達 2-2-14)。

上記4類型はあくまで否認指摘の傾向であり、必ず指摘される類型ではありません。否認の確率は会社の規模・業種・調査担当者の論点で変動します。迷うケースは所轄税務署の事前照会または顧問税理士へご相談ください。

通信費の月次レビュー・期末点検の運用ルール

通信費を安定運用させる鍵は、契約一覧台帳と按分根拠の二層管理です。月次レビューと期末点検の二層構造で回します。

月次レビューの3つの観点

毎月の通信費仕訳を締めるときに確認したい観点は3つです。

| 観点 | 確認内容 | アクション |

|---|---|---|

| 契約一覧台帳との突合 | 全契約の請求が来ているか・台帳外の請求が混入していないか | 台帳外請求は新規/旧契約/なりすましを即原因確認 |

| 前年同月比較 | 前年同月比20%以上の増減があった契約 | 契約変更・解約・新規追加の原因記録を残す |

| 家事按分対象の按分率確認 | 在宅日数・業務形態・回線切替えの変動 | 按分率変更は半期〜年1回。月次変更は非推奨 |

前年同月比のチェックが習慣化している会社は、税務調査での通信費論点の指摘件数が少なくなる傾向があります。

期末点検の5つの整理

期末決算では、月次の積み上げに加えて次の5つを点検します。

- 契約一覧台帳の年次棚卸し:不要契約・休眠契約・利用実態のない契約を整理

- 按分率の見直し:業務形態の変化と按分根拠書類の更新

- 前払費用の振替:翌期に役務提供を受ける部分を前払費用へ(短期前払費用の特例判断)

- 未払費用の計上:期末月の請求が翌期に届く分を未払費用で計上

- 科目内訳明細書の作成:勘定科目内訳明細書で通信費の内訳を整理

この5点が定着すると、決算書の通信費欄が前期比較で説明可能になり、会計監査・税務調査のいずれの場面でも対応負荷が大幅に下がります。

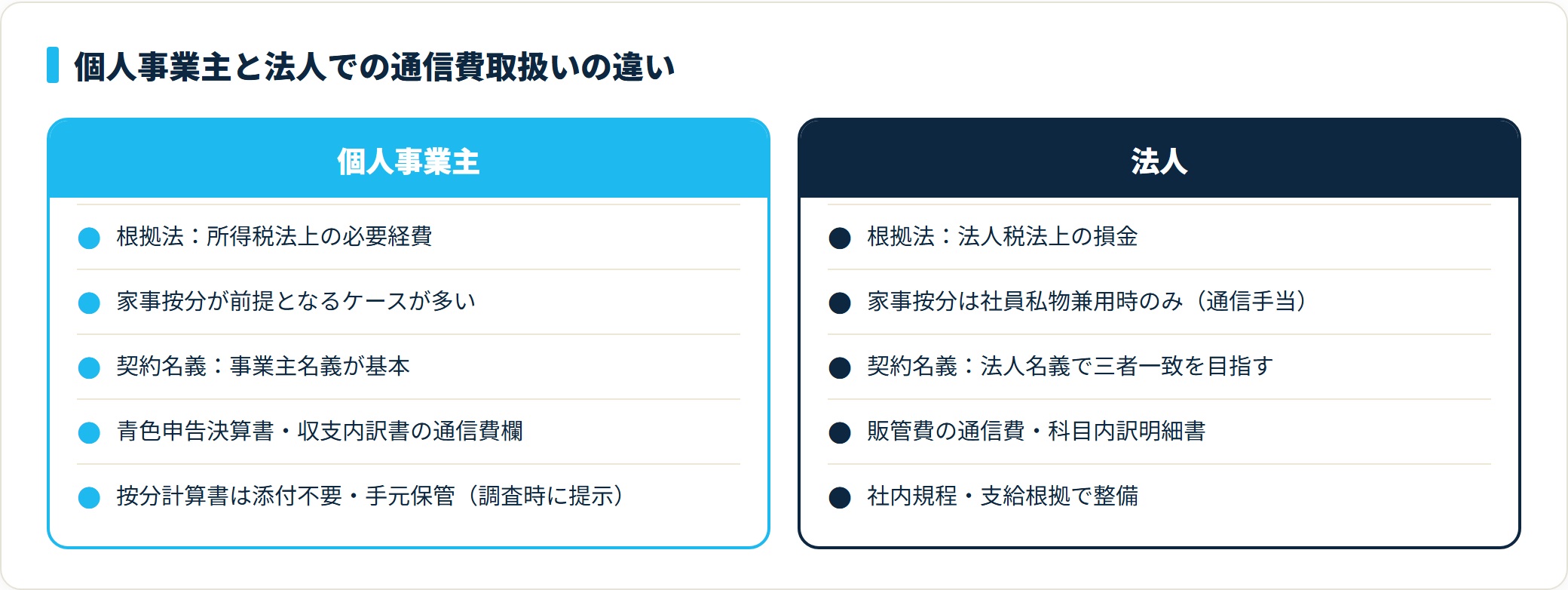

個人事業主と法人での通信費取扱いの違い

通信費の科目判定は同じでも、計上の前提と書類の置き方は、個人事業主と法人で変わります。

| 観点 | 個人事業主 | 法人 |

|---|---|---|

| 根拠法 | 所得税法上の必要経費 | 法人税法上の損金 |

| 家事按分 | 前提となるケースが多い | 社員私物兼用時のみ(通信手当) |

| 契約名義 | 事業主名義が基本 | 法人名義で三者一致を目指す |

| 申告書類 | 青色申告決算書・収支内訳書の通信費欄 | 販管費の通信費・科目内訳明細書 |

| 按分計算書 | 添付不要・手元保管(調査時に提示) | 社内規程・支給根拠で整備 |

個人事業主は、業務使用部分を合理的な按分方式で算定し、按分計算書類を手元保管します。法人は、原則として通信契約を法人名義で締結し、契約者・利用者・契約料金の三者一致を目指すのが安全です。

法人税の損金算入時期は役務提供を受けた事業年度が原則で、支払時期と一致しない場合は前払費用・未払費用で調整します(参照: 国税庁タックスアンサーNo.5400)。

会計ソフト3種類での通信費入力テンプレート

freee会計・マネーフォワードクラウド会計・弥生会計それぞれで、通信費入力を速くするポイントを整理します。各ソフトの科目設定の詳細は会計ソフトの勘定科目比較の記事も参照してください。

| ソフト | 通信費管理の要点 | 家事按分 |

|---|---|---|

| freee会計 | タグ=契約一覧台帳の契約IDで統一。契約別ラベリングで月次レビューが速い | 事業主貸・事業主借の自動計算 |

| マネーフォワード | 補助科目(電話料/インターネット/郵便/クラウド)で内訳管理 | 仕訳テンプレで按分率を設定 |

| 弥生会計 | 摘要辞書に「○月分+契約者名+契約ID」を登録 | 仕訳辞書で金額計算式を保存 |

ソフト選定は、事業規模・取引量・社内のITリテラシーで最適解が異なります。無料お試し期間で実際に通信費仕訳を入力して比較するのが安全です。契約棚卸しを年1回行う会社にはfreee、補助科目で内訳を厳密管理したい会社にはマネーフォワード、紙ベースの会計事務所連携が前提の会社には弥生会計が向きやすい傾向があります。

よくある質問

通信費の科目判定で頻出する9問に回答します。

Q1:携帯電話本体の購入費は通信費でよいですか?

原則として通信費ではなく消耗品費(取得価額10万円未満)または工具器具備品(10万円以上)で処理します。月額の通信料金は通信費で別途計上します。「役務」と「物資」を分けて仕訳するのが鉄則です。中小企業者等であれば、少額減価償却資産の特例(30万円未満・年間300万円まで)の選択肢もあります。

Q2:NHK受信料は通信費でよいですか?

事業所のテレビ・受付モニター・休憩室テレビなど事業用に設置している受信設備のNHK受信料は、通信費で処理する運用が一般的です。租税公課で処理する会社もありますが、契約一覧台帳の管理のしやすさから通信費に統一する運用が多めです。社員寮のテレビなど従業員福利目的が明確であれば、福利厚生費への振り替えも検討します。

Q3:クラウドサーバー・SaaS月額は通信費ですか?

月額利用料は通信費に統一する運用が現場で多いです。賃借料・支払手数料・支払報酬で処理する会社もありますが、ふらつかせると前期比較が崩れるため、初年度に科目を固定して継続するのが原則です。情報サブスク(電子書籍・業界誌オンライン)は新聞図書費に振り分けます。

Q4:自宅兼事務所の固定回線、按分率の目安は?

業務実態に応じた合理的な按分が必要で、法定の目安率はありません。実務上の落としどころは30〜50%程度のレンジに収まることが多く、これを超える按分率は税務調査で按分根拠の説明を求められやすいです。業務時間ログ・端末数比較・床面積比較等の根拠書類を厚めに準備し、具体的な按分率は顧問税理士または所轄税務署にご相談ください。

Q5:社員に通信手当を支給する場合、給与課税の対象になりますか?

業務使用部分を合理的に計算した金額の支給であれば、国税庁「在宅勤務に係る費用負担等に関するFAQ」の取扱いに基づき給与課税の対象外とできるケースがあります。一方、業務使用部分と家事使用部分を区別せず一律支給する場合は、給与課税の論点になり得ます。社内規程・支給根拠の整備と、顧問税理士・社労士への相談が安全です。

Q6:年間一括払いの固定回線契約、支払時に全額損金にできますか?

原則は役務提供を受けた事業年度に費用化するため、翌期分は前払費用として資産計上します。ただし法人税基本通達2-2-14(短期前払費用)の3要件(支払日から1年以内の役務提供/毎期継続処理/収益との対応上不合理でない)を満たせば、支払時の損金算入が認められる場合があります。継続性と毎期同様処理が要件のため、初年度の判断は顧問税理士にご相談ください。

Q7:宅配便は通信費ですか?荷造運賃ですか?

用途で分けます。商品の発送に直接関わる宅配便は「荷造運賃」または「発送費」、事務関連の書類宅配便・契約書送付は「通信費」が安全な運用です。荷造運賃と通信費を混在させると売上原価・販管費の区分が崩れるため、初年度に基準を決めて社内で共有しておくと月次仕訳が安定します。

Q8:切手・はがきの大量購入は通信費で一括計上できますか?

切手・はがきは購入時点では「貯蔵品」として資産計上し、使用時に通信費へ振り替えるのが原則です。ただし継続的に使用する少額のものは、購入時の通信費計上でも認められるケースがあります(参照: 国税庁タックスアンサーNo.5380)。期末に未使用残高が大きい場合は、貯蔵品への振替が安全です。

Q9:通信費の領収書はどのくらい保管すべきですか?

法人税法・所得税法では帳簿書類の保存期間は原則7年間(青色申告法人は欠損金繰越控除との関係で10年間)です。電子明細・電子請求書は、電子帳簿保存法の保存要件(真実性・可視性)に従って保管します(参照: 国税庁タックスアンサーNo.6915)。社内ルール整備と顧問税理士への相談が安全です。

まとめ:契約棚卸しと按分根拠の二層運用で安定する

通信費を安定運用させる鍵は、契約一覧台帳と家事按分根拠の二層管理です。

- 通信費は役務の対価・事業遂行のため・契約者が事業者本人の3条件を満たす支出に限る

- 物としての通信機器は消耗品費か工具器具備品。役務と物資を分けて仕訳する

- 他科目振替は6パターン(消耗品費・旅費交通費・新聞図書費・支払手数料・福利厚生費・接待交際費)

- 家事按分は4方式から選び、按分率の落としどころは実務上30〜50%程度

- 在宅勤務の通信手当は、業務使用部分の合理的算定で給与課税を回避できる

- 否認されやすい4類型は、按分根拠と契約名義の整備で防げる

- 月次レビューと期末点検の二層運用で、決算書の通信費を前期比較で説明可能にする

契約一覧台帳で「いま自社が結んでいるすべての通信契約」を可視化し、家事按分対象の契約には按分方式と按分率の根拠を残す。この二層構造を回せば、月次仕訳の迷いが激減し、税務調査での通信費論点の指摘も最小化できます。「契約を可視化する」「按分根拠を残す」の2点を習慣化するだけで、会社の数字の説明力が一段上がる科目です。

個別の按分率・契約形態の判定で迷うケースは、所轄税務署の事前照会(書面照会・無料)または顧問税理士にご相談ください。

あわせて読みたい

免責事項

※本記事は会計・税務の公開情報をもとにした実務上の整理であり、税務上の最終判断ではありません。個別の按分率・契約形態・仕訳の判定は、所轄税務署の事前照会または顧問税理士・税理士など有資格者へご相談ください。