住民票・戸籍・印鑑証明などの発行手数料は「租税公課」または「支払手数料」のどちらでも処理でき、決めたら継続使用します。役所の発行手数料は消費税が非課税、専門家への代行報酬は課税仕入れ10%。窓口・コンビニ・郵送での扱いも整理します。

租税公課と支払手数料の使い分けの目安、専門家報酬だけが課税になる理由、経費にできる取得とできない取得の線引きは本文で整理しています。

この記事でわかること

- 住民票・戸籍・印鑑証明などの発行手数料は「租税公課」または「支払手数料」のどちらでも処理できる

- 2科目の使い分けの目安(公的負担で揃える/手数料で揃える)と、決めたら継続使用する理由

- 役所の発行手数料は消費税が非課税。一方で専門家への代行報酬は課税仕入れ10%

- 窓口・コンビニ交付・郵送のどれでも扱いは同じ。郵送代だけは通信費で分ける

- 仕訳例(住民票300円・登記事項証明書600円)と、経費にできる/できないの線引き

公的情報源: 国税庁「No.6201 非課税となる取引」(参照)

結論を先に書きます

役所で取る住民票や戸籍謄本などの発行手数料は、「租税公課」または「支払手数料」のどちらでも処理できます。どちらか一方を選び、社内で統一して使い続けるのが基本です。

法令に基づいて自治体へ納める公的な手数料という性質を重視すれば租税公課、役務に対する手数料という性質を重視すれば支払手数料。唯一の正解はありません。会計ソフトの初期設定や税理士の指定があれば、それに合わせれば十分です。

- 発行手数料の科目は租税公課 or 支払手数料。決めたら毎期同じ科目で継続する

- 役所に納める手数料は消費税が非課税(会計ソフトでは「非課税仕入れ」を選択)

- 行政書士などへの代行報酬は課税10%。実費(非課税)と報酬(課税)を分ける

- 経費にできるのは事業に関連する取得のみ。私的な取得は対象外

住民票・戸籍などの発行手数料はどの勘定科目?

役所で証明書を取得するときの発行手数料は、「租税公課」または「支払手数料」で処理します。証明書の種類が違っても、役所に納める手数料であれば扱いは共通です。

少額かつ件数が少なければ「雑費」でまとめている事業者もあります。ただし雑費が膨らむと中身が見えにくくなるため、行政手数料が多い場合は租税公課か支払手数料で管理するほうが整理しやすいです。

| 支出の内容 | よく使う勘定科目 |

|---|---|

| 住民票・戸籍謄本・印鑑証明の発行手数料 | 租税公課 または 支払手数料 |

| 登記事項証明書・登記簿謄本の取得手数料 | 租税公課 または 支払手数料 |

| 納税証明書・課税証明書の発行手数料 | 租税公課 または 支払手数料 |

| コンビニ交付・郵送請求の証明書手数料 | 租税公課 または 支払手数料 |

どの科目を使うにせよ、同じ性質の支出には同じ科目を継続して使うことが、経理の一貫性と前年比較の観点で重要になります。

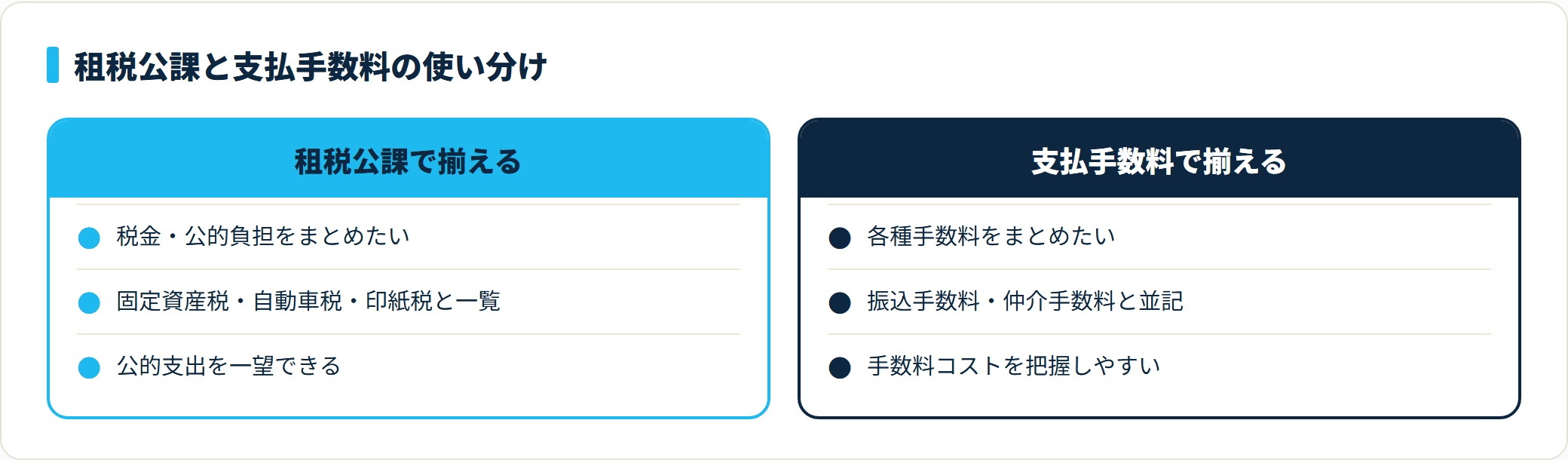

租税公課と支払手数料の使い分け

どちらを使うかは、事業者の考え方や経理方針によります。判断の目安は次の2軸です。

- 租税公課:税金や公的な負担金・手数料をまとめて管理したい場合に向く

- 支払手数料:振込手数料や各種手数料と一緒に「手数料」で管理したい場合に向く

租税公課でまとめると、固定資産税・自動車税・印紙税などと同じ科目で公的支出を一覧できます。一方、支払手数料でまとめると、振込手数料や仲介手数料と並べて手数料コストを把握しやすくなります。

会計ソフトの初期設定や、税理士・会計事務所の指定がある場合はそれに合わせます。一度決めたら毎期同じ科目を使い続けるのが基本です。期によって科目が揺れると、前年比較や残高分析がしづらくなります。

仕訳例(住民票300円・登記事項証明書600円)

具体的な仕訳を2つ見ておきましょう。いずれも借方は租税公課(または支払手数料)で揃えます。

まず、従業員の入社手続きで必要な住民票の発行手数料300円を現金で支払ったケースです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課(または支払手数料) | 300円 | 現金 | 300円 |

次に、法人の登記事項証明書を法務局で取得し、手数料600円を支払った場合も同様です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課(または支払手数料) | 600円 | 現金 | 600円 |

ポイントは金額の大小ではなく、科目を社内で統一しておくこと。少額でも件数が積み重なると、科目がばらつくほど後の確認が面倒になります。

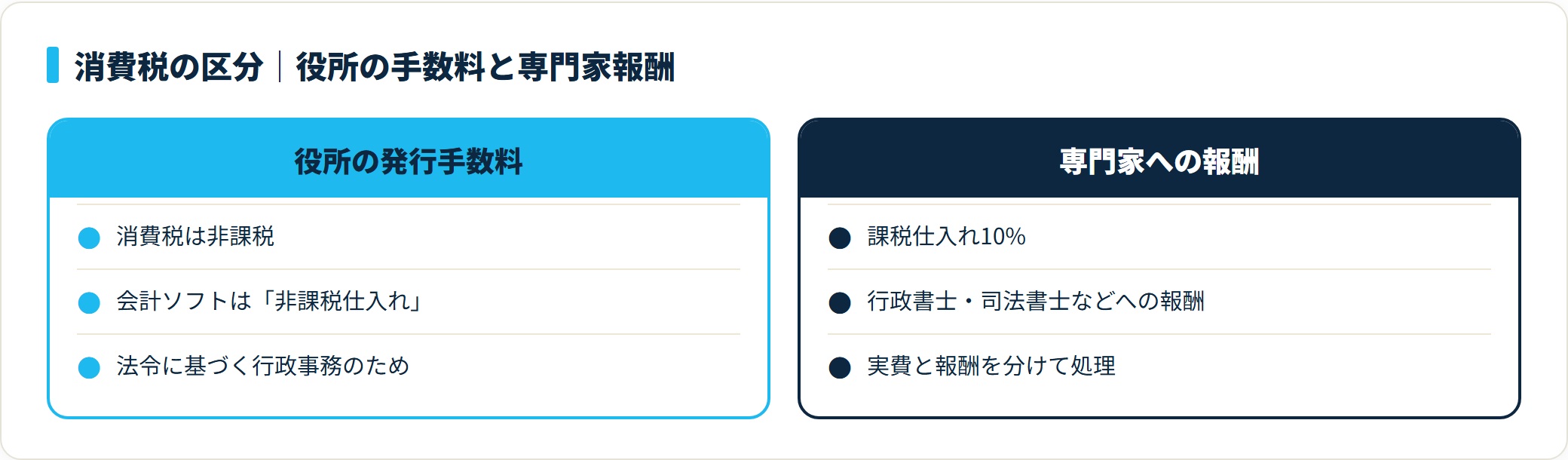

消費税は「非課税」|専門家報酬は課税に注意

住民票・戸籍・印鑑証明などの発行手数料は、消費税が非課税です。国や地方公共団体などが法令に基づいて行う事務で、その手数料は非課税取引とされているためです。会計ソフトで入力する際は「非課税仕入れ」を選択します(国税庁「No.6201 非課税となる取引」を参照)。

注意したいのが、専門家に取得を代行してもらうケースです。行政書士・司法書士などに証明書取得を依頼し、その報酬を支払う場合、報酬部分は課税取引(課税仕入れ10%)になります。

役所に納める手数料(非課税)と、専門家への報酬(課税)は分けて考えるのが鉄則です。請求書で「実費(非課税)」と「報酬(課税)」が分かれている場合は、区分して処理します。

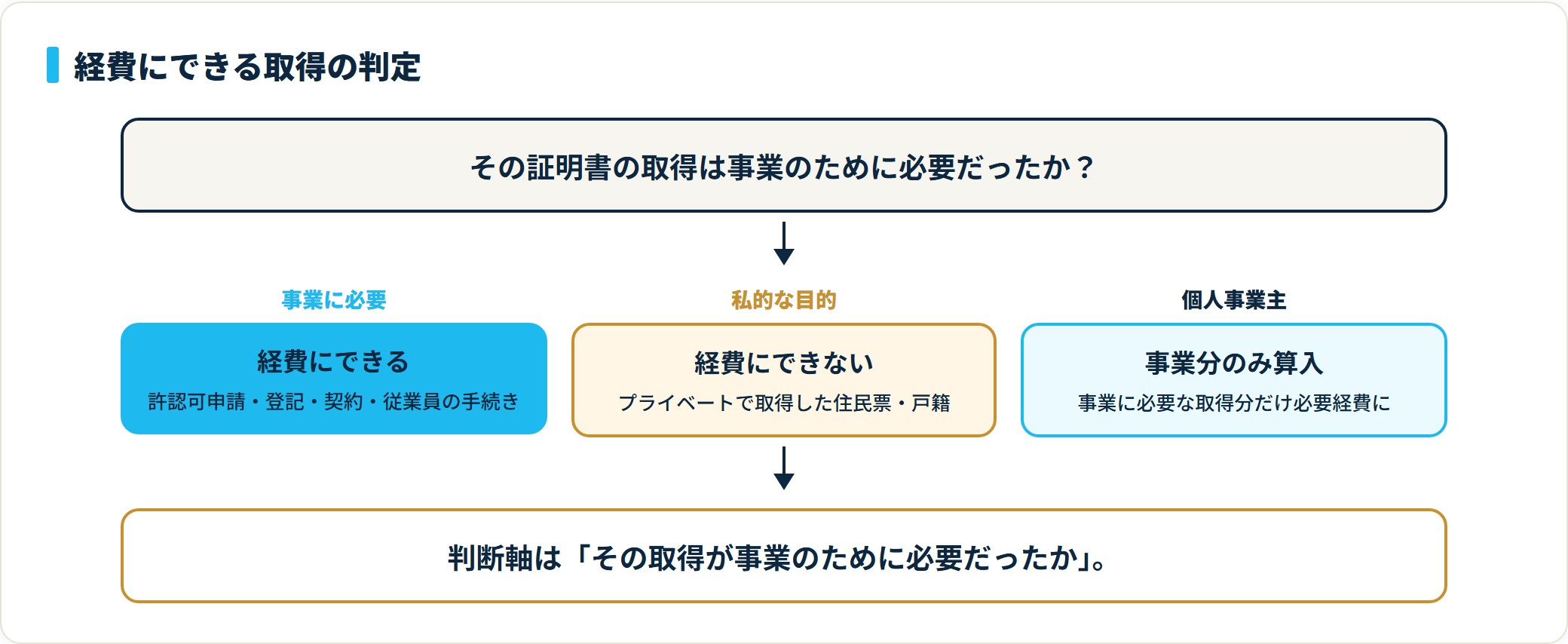

経費にできる取得・できない取得の線引き

証明書の発行手数料を経費にできるのは、事業に関連する取得に限られます。

許認可申請・契約・登記・従業員の手続きなど、事業上の必要があって取得した証明書は経費になります。一方、私的な目的で取得した住民票などは経費にできません。個人事業主は、事業に必要な取得分のみを必要経費に算入します。

| 取得の目的 | 経費可否 |

|---|---|

| 許認可申請・登記・契約に必要な証明書 | 経費にできる |

| 従業員の入社手続きで必要な住民票など | 経費にできる |

| 私的な目的で取得した住民票・戸籍 | 経費にできない |

判断に迷ったら「その取得が事業のために必要だったか」を基準にします。プライベートの手続きとの線引きをはっきりさせておくと、税務上の説明もしやすくなります。

よくある質問

Q1:住民票の発行手数料は租税公課と支払手数料のどちらが正解ですか?

どちらでも処理できます。公的な手数料として租税公課でまとめる方法と、手数料として支払手数料でまとめる方法があり、唯一の正解はありません。社内で統一し、同じ性質の支出には同じ科目を継続して使うことが大切です。

Q2:発行手数料に消費税はかかりますか?

役所が発行する住民票・戸籍・印鑑証明などの手数料は非課税です。会計ソフトでは「非課税仕入れ」を選択します。法令に基づく行政事務の手数料は、消費税の課税対象になりません。

Q3:行政書士に証明書取得を頼んだ場合の手数料は?

役所に納める発行手数料は非課税ですが、行政書士など専門家に支払う報酬部分は課税取引(課税仕入れ10%)です。請求書で「実費(非課税)」と「報酬(課税)」が分かれている場合は、区分して処理します。

Q4:雑費で処理してもいいですか?

少額で件数が少なければ雑費でまとめることもできます。ただし雑費が膨らむと内容が把握しづらくなるため、行政手数料が多い事業者は租税公課または支払手数料で管理するほうが整理しやすくなります。

Q5:コンビニ交付や郵送請求の手数料も同じ扱いですか?

はい。取得方法が窓口・コンビニ交付・郵送のいずれであっても、役所に納める証明書の発行手数料は非課税で、勘定科目も租税公課または支払手数料で処理します。なお、郵送請求の郵便代は通信費で分けて計上します。

まとめ:発行手数料の勘定科目チェックリスト

発行手数料の処理は、最初に方針を決めてしまえば毎回迷いません。要点を整理します。

- 住民票・戸籍・印鑑証明などの発行手数料は「租税公課」または「支払手数料」

- どちらでも処理できるが、社内で統一し継続して使う

- 少額・少件数なら「雑費」でまとめることもある

- 役所の発行手数料は消費税が非課税(非課税仕入れ)

- 行政書士など専門家への報酬部分は課税仕入れ10%で分ける

- 経費にできるのは事業に関連する取得のみ。私的な取得は対象外

証明書の発行手数料は少額でも件数が積み重なります。租税公課か支払手数料かを最初に決めて統一しておけば、毎回迷わずに処理できます。専門家への代行報酬が絡むケースは、非課税の実費と課税の報酬を分けて処理しましょう。

各種発行手数料を租税公課と支払手数料に切り分けている方は、経理の実務スキルが着実に積み上がっています。その経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は一般的な会計・税務の情報を整理したものです。勘定科目の選択や消費税区分は事業の実態や会計方針によって異なる場合があります。個別の判断は顧問税理士など有資格者にご相談ください。