返金は新たな費用ではなく、もとの売上・仕入・前受金の取引を取り消す処理です。売上返品・値引・前受金返金それぞれの勘定科目と仕訳、消費税「対価の返還等」の調整の仕方を整理します。

この記事でわかること

- 返金は新たな費用ではなくもとの取引(売上・仕入・前受金)を取り消す処理だという基本の考え方

- 売上の返品・値引、仕入の返金、前受金の返金それぞれの勘定科目と仕訳例

- 返金にともなう消費税=「対価の返還等」の調整の仕方(仮受・仮払消費税の取り消し)

- クレジットカード返金・過年度の返金など、判断に迷うケースの処理

結論を先に書きます

返金は、新たな費用が発生したように見えて、実は売上や仕入を取り消す処理です。ここを取り違えると、売上高や消費税が実態とずれてしまいます。

判断の起点はシンプルです。「この返金は、どの取引を打ち消すものか」 を先に決める。商品の返品なら売上・仕入の取り消し、契約解除による前受金の返金なら前受金の取り崩しになります。

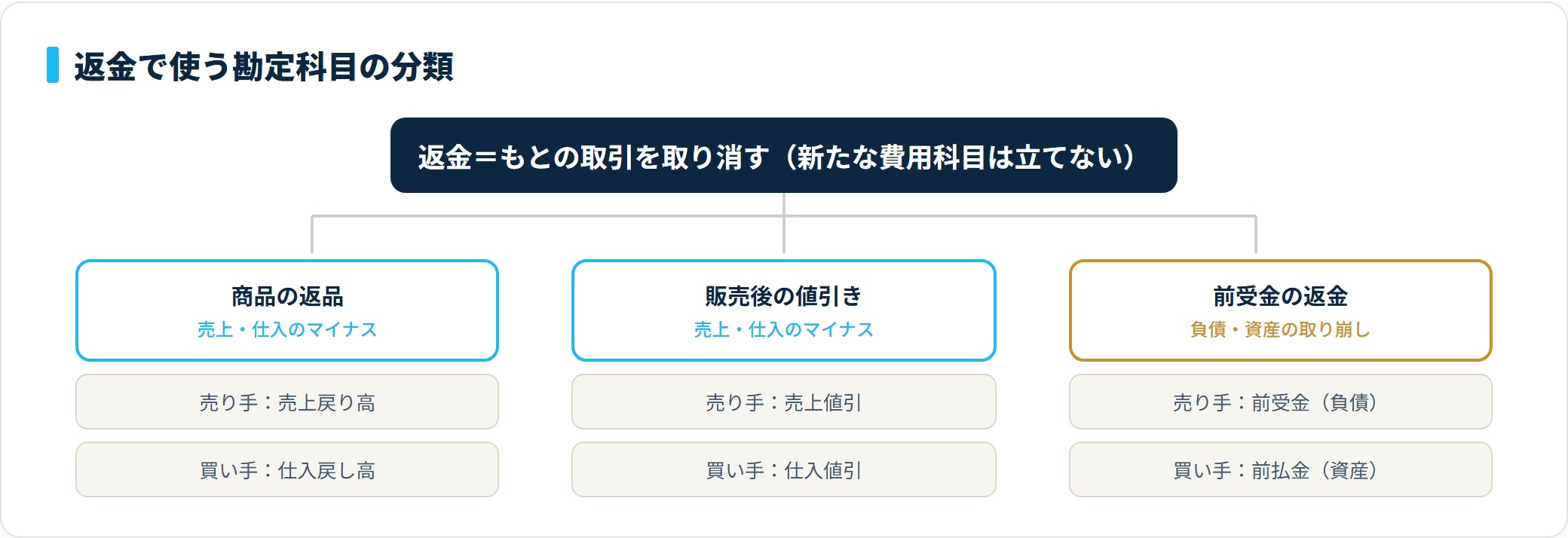

- 返金は「もとの取引を取り消す」科目で処理する(費用科目を新しく立てない)

- 売上の返品は売上戻り高、値引は売上値引(いずれも売上のマイナス)

- 仕入の返金は仕入戻し高・仕入値引、前受金の返金は負債前受金の取り崩し

- 売上計上済みの返金は消費税も取り消す(対価の返還等)。売上計上前の前受金返金は調整不要

結論:返金は「もとの取引を取り消す」科目で処理する

返金で使う科目は、何の取引を取り消すのかによって変わります。新しい費用科目を立てるのではなく、もとの売上・仕入・前受金を減らすのが基本です。

下の表が、売り手・買い手それぞれの基本パターンです。

| 返金の内容 | 売り手(返金する側) | 買い手(返金を受ける側) |

|---|---|---|

| 販売した商品の返品 | 売上戻り高(売上のマイナス) | 仕入戻し高(仕入のマイナス) |

| 販売後の値引き | 売上値引(売上のマイナス) | 仕入値引(仕入のマイナス) |

| 受け取っていた前受金の返金 | 前受金(負債の取り崩し) | 前払金(資産の取り崩し) |

判断の起点は「この返金はどの取引を打ち消すものか」です。商品の返品なら売上・仕入の取り消し、契約解除による前受金の返金なら前受金の取り崩しになります。返金=費用ではないという発想を、まず押さえておきましょう。

売上の返品・値引による返金(売り手)

販売した商品が返品され、代金を返金した場合は、売上を取り消します。簡便的に「売上」勘定を直接減らす方法と、「売上戻り高」「売上値引」という科目を使う方法があります。

ここでは、税込11,000円(うち消費税1,000円)の商品が返品されたケースで見てみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上戻り高 | 10,000円 | 普通預金(現金) | 11,000円 |

| 仮受消費税 | 1,000円 |

ポイントは、返金時に消費税も取り消す(仮受消費税を減らす)ことです。これにより、返品分が売上と消費税の両方から正しく差し引かれます。

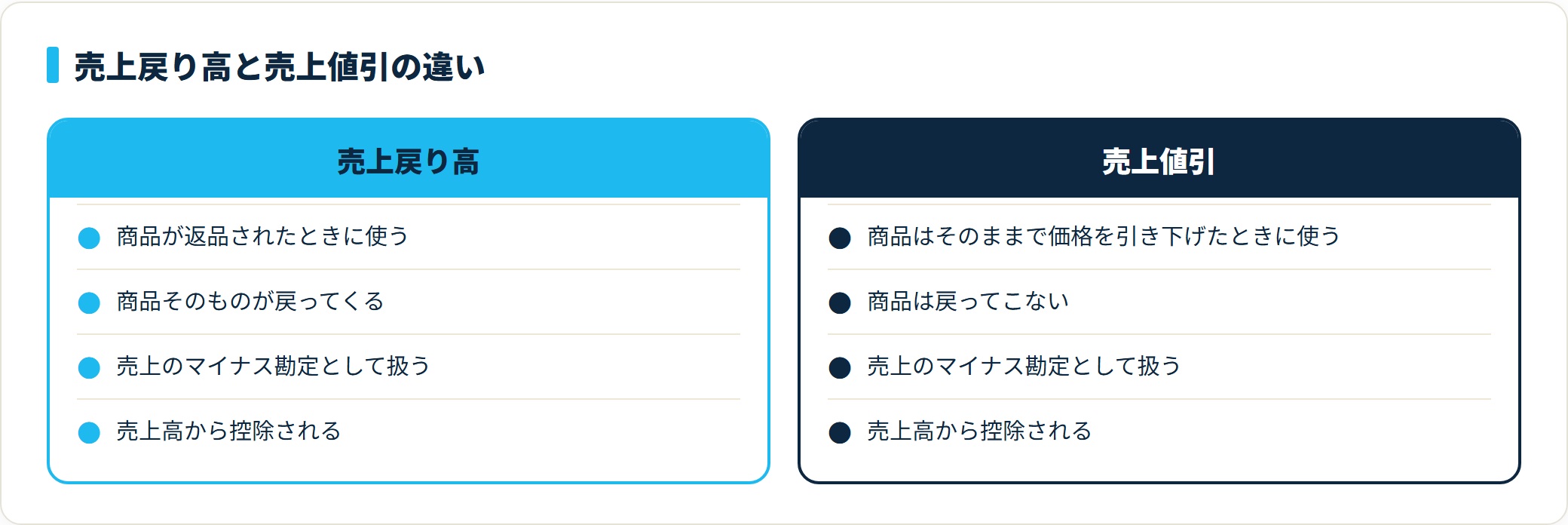

「売上戻り高」は商品が返品されたとき、「売上値引」は商品はそのままで価格を引き下げたときに使う科目。どちらも売上のマイナスとして扱われます。

仕入の返金(買い手)

仕入れた商品を返品して代金が戻ってきた場合は、仕入を取り消します。「仕入戻し高」「仕入値引」を使うか、仕入勘定を直接減らします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 11,000円 | 仕入戻し高 | 10,000円 |

| 仮払消費税 | 1,000円 |

返品により、仕入と仕入税額控除の対象が減ることになります。売り手側で仮受消費税を取り消すのと対になる処理だと考えると、整理しやすいはずです。

前受金の返金

商品の引き渡しやサービス提供の前に受け取っていた前受金を、契約解除などで返金する場合は、負債である「前受金」を取り崩します。

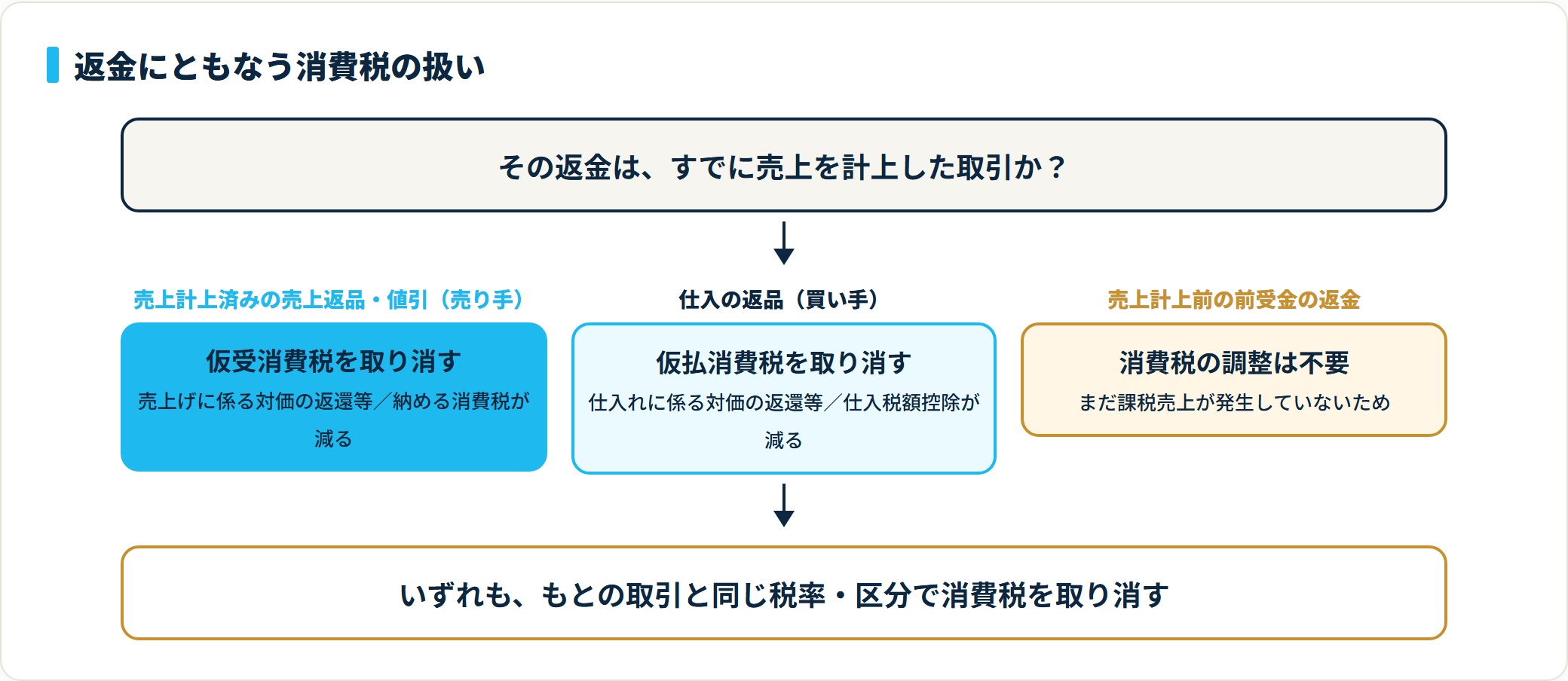

ポイントは消費税の扱いです。まだ売上を計上していない段階なら、消費税の調整は不要。前受金の受領時点では、まだ課税売上が発生していないためです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金 | 11,000円 | 普通預金 | 11,000円 |

注意したいのは、すでに売上を計上した後でキャンセル・返金する場合です。このときは前受金の取り崩しではなく、前項の「売上の返品・値引」と同じく、売上と消費税を取り消す処理になります。

消費税は「対価の返還等」として調整

売上の返品・値引による返金は、消費税法上の「売上げに係る対価の返還等」に該当します。返金した分の消費税を調整するルールです。返金時に仮受消費税を減らすことで、納める消費税が正しく計算されます。

仕入側の返金は「仕入れに係る対価の返還等」に該当し、仕入税額控除の対象が減ります。

いずれの場合も、もとの取引と同じ税率・区分で消費税を取り消すのが原則です。8%・10%が混在する取引では、返金対象がどちらの税率だったかを確認しましょう。なお、まだ売上計上前の前受金の返金は、消費税の調整は不要です。

消費税の仮払・仮受・未払の関係を整理し直したい場合は、消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例もあわせてご覧ください。

よくある質問(FAQ)

返金処理でとくに迷いやすい5つの疑問を、実務の視点で整理します。

Q1. 返金は費用(雑費など)で処理してはいけませんか?

原則として適切ではありません。返金は新たな費用ではなく、もとの売上や仕入を取り消す処理です。

雑費などの費用で計上すると、売上高や消費税が実態とずれてしまいます。売上戻り高・売上値引などで、もとの取引を減らす処理が正確です。

Q2. 「売上戻り高」と「売上値引」はどう違いますか?

売上戻り高は商品が返品されたとき、売上値引は商品はそのままで価格を引き下げたときに使います。

どちらも売上のマイナス勘定として扱われ、売上高から差し引かれます。表示上はまとめて「売上高」の控除項目になります。

Q3. 返金したときに消費税も戻すのですか?

売上計上済みの取引の返金は、消費税も取り消します(対価の返還等)。返金時に仮受消費税を減らすことで、納める消費税が正しくなります。

一方、まだ売上計上していない前受金の返金は、消費税の調整は不要です。

Q4. クレジットカード決済をキャンセル・返金した場合は?

カード決済のキャンセルも、売上の取り消しとして処理します。売上戻り高で売上と消費税を減らし、カード会社からの入金(または未収入金)を相殺します。

決済手数料の取り扱いはカード会社の規約により異なるため、明細を確認しましょう。

Q5. 過年度の売上を当期に返金した場合は?

会計期間をまたいで返金する場合も、原則として当期に「売上戻り高・売上値引」として処理し、消費税も当期に調整します。

ただし金額が大きく過年度の損益に重要な影響がある場合は、処理方法を顧問税理士に確認しましょう。

まとめ:返金の勘定科目チェックリスト

最後に、返金処理のポイントをチェックリストで確認しておきましょう。

- 返金は新たな費用ではなく「もとの取引を取り消す」処理

- 売上の返品は売上戻り高、値引は売上値引(いずれも売上のマイナス)

- 仕入の返金は仕入戻し高・仕入値引(仕入のマイナス)

- 前受金の返金は負債「前受金」を取り崩す

- 売上計上済みの返金は消費税も取り消す(対価の返還等)

- 売上計上前の前受金返金は消費税の調整不要

返金を「費用にしない」ことが、正確な売上・消費税集計の第一歩です。返品・値引・前受金返金のどれに当たるかを見極め、もとの取引と同じ税率・区分で消費税まで取り消すよう意識しましょう。会計ソフトには返品・値引の専用入力があるものも多く、活用すると消費税の調整漏れを防げます。

売上返品や値引き、前受金の返金にともなう消費税の処理は、タイミングや区分を誤りやすく判断に迷う場面です。自社の売上まわりの処理を正しく固めたいときは、自分の状況に合う税理士を無料で紹介してもらえるサービスを使うと、探す手間なく相談先が見つかります。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の一般的な会計・税務の取り扱いを整理したものです。個別の取引の処理判断は、状況により異なる場合があります。重要な判断は顧問税理士など有資格者へご相談ください。