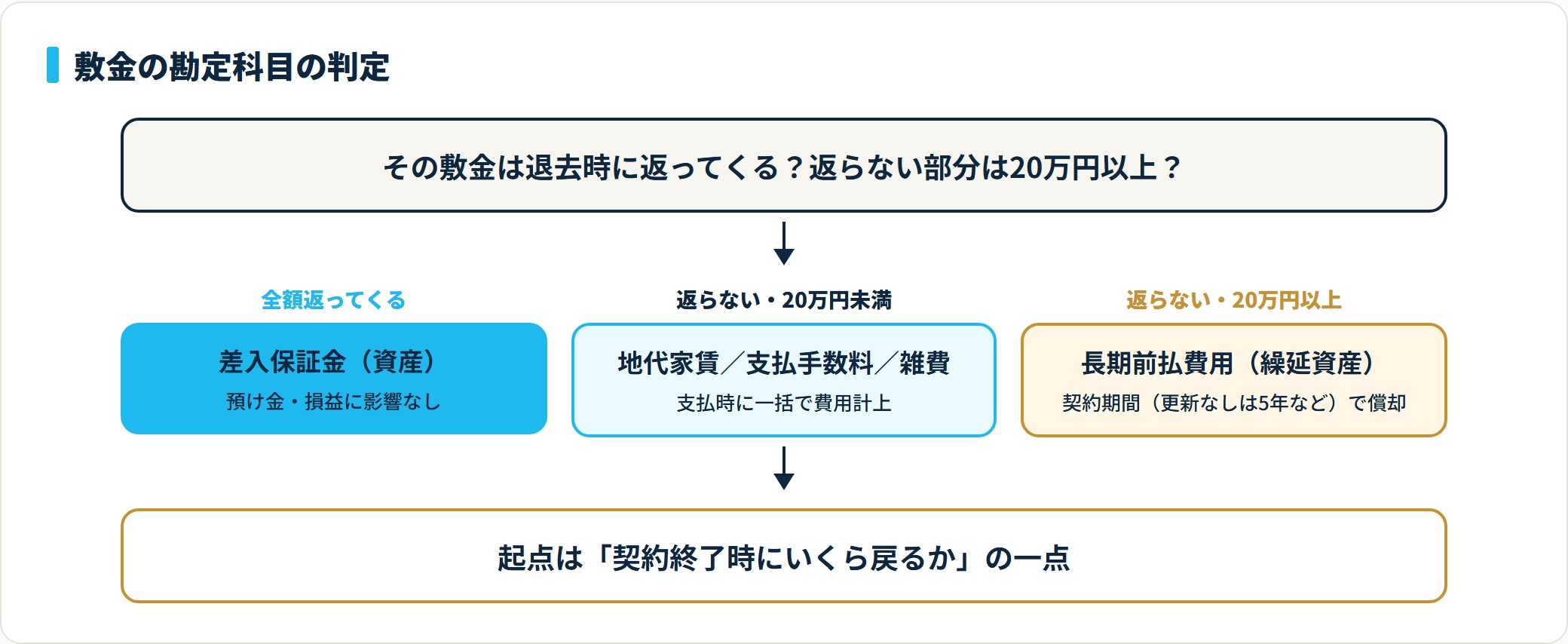

敷金の勘定科目は「返ってくるか」で分かれ、返還分は差入保証金(資産)、返還されない分は費用や繰延資産になります。敷引・償却が20万円以上なら契約期間で償却。返還分は不課税、事業用の敷引は課税仕入れ10%という消費税の分かれ目も解説します。

この記事でわかること

- 敷金の勘定科目は「返ってくるか」で資産と費用に分かれる(返還分=差入保証金、返還されない分=費用 or 繰延資産)

- 返還される敷金・退去返金・原状回復差引きの仕訳パターン

- 敷引・償却が20万円以上なら繰延資産として契約期間で償却する基準と仕訳

- 返還分は不課税、事業用物件の敷引は課税仕入れ10%という消費税の分かれ目

- 礼金・保証金との違いと、自宅兼事務所での家事按分の考え方

公的情報源: 国税庁タックスアンサー No.5230「繰延資産の償却期間」(参照)/No.6225「賃貸借契約に基づく住宅の貸付けと消費税」(参照)

結論を先に書きます

敷金の勘定科目は、最終的に返ってくるお金かどうかで決まります。退去時に返還される部分は経費にできず、「差入保証金」という資産で計上します。預けているだけのお金なので、損益には影響しません。

一方、契約で最初から返らないと決まっている部分(敷引・償却)は費用です。ただし金額が大きいと扱いが変わります。返らない部分が20万円以上なら、繰延資産として契約期間にわたり償却します。

- 返還される敷金は「差入保証金」(資産)。支払時に計上し、退去・返金時に取り崩す

- 返らない敷引・償却は20万円未満なら費用、20万円以上は繰延資産で契約期間償却

- 消費税は返還分が不課税、事業用物件の敷引は課税仕入れ10%が一般的

- 礼金は最初から返らないため、敷金とは処理が異なる

敷金の勘定科目は「返還の有無」で2つに分かれる

敷金の勘定科目を迷わず決める起点は、契約終了時にいくら戻るかの一点です。全額返るなら資産、返らないなら費用、と振り分けます。

賃貸契約で支払う敷金のうち、退去時に返還される部分は経費ではなく「差入保証金」という資産で処理します。預けているお金なので、損益には影響しません。

返らないと決まっている部分は、その時点の費用、または金額が大きければ繰延資産として期間配分します。判断のマトリクスは次の通りです。

| 敷金の内訳 | 勘定科目 | 損益への影響 |

|---|---|---|

| 退去時に返還される部分 | 差入保証金(資産) | なし(預け金) |

| 返らない部分(敷引・償却)20万円未満 | 地代家賃・支払手数料・雑費 等 | 支払時に費用 |

| 返らない部分 20万円以上 | 長期前払費用(繰延資産) | 契約期間で償却 |

返らない部分を費用にするか繰延資産にするかは、20万円のラインで切り替わります。この基準は税務上の繰延資産の取扱いに沿ったもので、迷ったらまず契約書で「返還される部分」と「返らない部分」の金額を確認してください。

返還される敷金の仕訳(差入保証金)

返還される敷金は、支払時に「差入保証金」で計上し、退去して返金を受けたときに取り崩します。支払いと返金で、借方・貸方が逆になるのがポイントです。

事務所の敷金30万円(全額返還)を支払い、退去時に全額戻ってきたケースで見てみましょう。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 契約時(支払) | 差入保証金 300,000円 | 普通預金 300,000円 |

| 退去時(返還) | 普通預金 300,000円 | 差入保証金 300,000円 |

支払った瞬間に費用が立たないため、その期の利益は減りません。敷金は「経費で落ちる」支出ではないという点が、最初につまずきやすいところです。

原状回復費用が敷金から差し引かれて返還された場合は、差し引かれた分を「修繕費」などで計上し、残額を普通預金で受け取ります。差引額の内訳は、退去精算書で確認しておくと処理がスムーズです。

返還されない部分(敷引・償却)の処理

関西を中心に見られる「敷引」や、契約で定められた「償却」は、退去時に返ってこないお金です。返らない以上は費用になりますが、金額によって一括費用か繰延資産かが分かれます。

- 20万円未満:支払時に一括で費用計上する

- 20万円以上:繰延資産として契約期間で償却する

20万円未満は一括で費用計上

返らない部分が20万円未満なら、支払時に「地代家賃」「支払手数料」「雑費」などで一括費用計上します。

科目はいずれでも実務上問題になりにくいものの、社内で使う科目を1つに統一しておくと、後から見返したときに迷いません。

20万円以上は繰延資産で償却

返らない部分が20万円以上になると、税務上の繰延資産に該当します。「長期前払費用」で資産計上したうえで、契約期間(更新のない契約は5年など)にわたって償却します。

たとえば返らない敷引24万円・契約期間5年(60か月)の場合、支払時に長期前払費用24万円を計上し、毎期4.8万円ずつ償却します。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 契約時 | 長期前払費用 240,000円 | 普通預金 240,000円 |

| 各期末(償却) | 長期前払費用償却(または地代家賃)48,000円 | 長期前払費用 48,000円 |

償却期間は契約内容で決まります。賃借期間の定めがあり、更新時に再び権利金等の支払いを要しない契約は5年(賃借期間が5年未満ならその期間)で償却するのが基本です(国税庁タックスアンサー No.5230)。

敷金の消費税の扱い(返還分は不課税・敷引は課税)

敷金の消費税は、返ってくるかどうかで課税・不課税が分かれます。ここを取り違えると、仕入税額控除の金額がずれます。

- 返還される敷金(差入保証金):不課税(対象外)。預け金であり対価性がないため

- 返らない部分(敷引・償却):事業用建物の賃貸では、家賃と同じく課税対象(課税仕入れ10%)として扱うのが一般的

注意したいのは物件の用途です。居住用住宅の家賃は非課税、事務所・店舗など事業用物件の家賃・敷引は課税取引になります(国税庁タックスアンサー No.6225)。

同じ「敷引」でも、住居として借りているか事業用に借りているかで消費税区分が逆になります。契約物件の用途を起点に判定してください。家賃の課税・非課税の整理は家賃・共益費の消費税判定ガイドも参考になります。

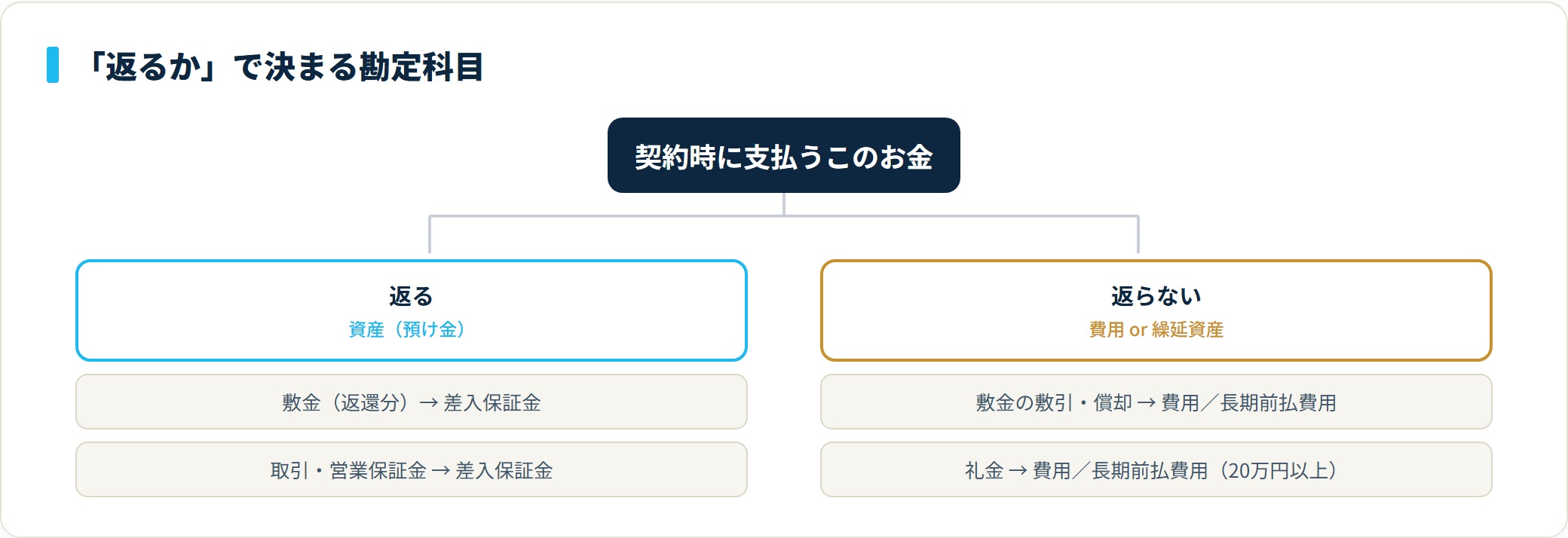

「保証金」「礼金」との違い

差入保証金は、賃貸の敷金以外にも、取引保証金・営業保証金など幅広く使われる科目です。敷金も実質的には差入保証金の一種で、返るなら差入保証金(資産)、返らないなら費用という判断軸は共通します。

礼金は最初から返らないお金なので、敷金とは異なり原則として費用(20万円以上は繰延資産で償却)になります。礼金の詳しい判定と仕訳は礼金の勘定科目(繰延資産か長期前払費用か)で整理しています。

| 項目 | 返還の有無 | 勘定科目 |

|---|---|---|

| 敷金(返還分) | 返る | 差入保証金(資産) |

| 敷金(敷引・償却) | 返らない | 費用 or 長期前払費用 |

| 礼金 | 返らない | 費用 or 長期前払費用 |

| 取引・営業保証金 | 返る | 差入保証金(資産) |

迷ったら「このお金は契約終了時に戻るか」を起点に切り分けると、科目選択は自然に決まります。

よくある質問

敷金の処理でつまずきやすい論点を、5つにしぼって整理します。

Q1:敷金は経費にできますか?

退去時に返還される敷金は経費にできません。預けているお金なので「差入保証金」で資産計上します。

返らない敷引・償却部分は費用になりますが、20万円以上は繰延資産として契約期間で償却します。

Q2:敷金と礼金で処理は違いますか?

違います。敷金は返還される部分が資産(差入保証金)になります。

礼金は最初から返らないお金のため、原則として費用(20万円以上は繰延資産で償却)です。

Q3:退去時に原状回復費が差し引かれて返ってきた場合は?

差し引かれた原状回復費は「修繕費」などで費用計上し、残額を普通預金で受け取って差入保証金を取り崩します。

差し引かれた金額の内訳を退去精算書で確認しておくと、処理がスムーズです。

Q4:敷引の消費税はどう扱いますか?

事業用物件の敷引は、家賃と同様に課税仕入れ10%で扱うのが一般的です。

居住用物件の家賃は非課税ですが、事務所・店舗は課税取引になります。物件の用途で区分が変わります。

Q5:個人事業主が自宅兼事務所を借りた場合の敷金は?

返還される敷金は差入保証金で資産計上します。

返らない部分や家賃は、事業使用割合に応じて按分し、事業分のみを必要経費に算入します。生活分は経費にできません。

まとめ:敷金の勘定科目チェックリスト

敷金は金額が大きく、返還の有無で資産か費用かが変わる点が判断のポイントです。最後に要点を整理します。

- 返還される敷金は経費にせず「差入保証金」(資産)で計上する

- 退去・返還の時点で差入保証金を取り崩す

- 返らない敷引・償却は、20万円未満なら費用、20万円以上は繰延資産で償却

- 繰延資産は契約期間(更新のない契約は5年など)で月割償却する

- 返還分は不課税、事業用物件の敷引は課税仕入れ10%が一般的

- 礼金は最初から返らないため、敷金と処理が異なる

契約書で「返還される部分」と「返らない部分(敷引・償却)」を確認し、返らない部分の金額に応じて費用か繰延資産かを判断してください。判断に迷う場合は顧問税理士に確認すると安心です。

敷金を差入保証金として資産計上するか、敷引・償却部分を費用にするかは、契約内容によって扱いが変わり判断に迷いやすい論点です。自社の賃貸契約に沿った処理を固めたいときは、自分の状況に合う税理士を無料で紹介してもらえるサービスで相場感を聞いてみるのも一つの方法です。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は一般的な会計・税務の情報を整理したものです。個別の契約内容や事業形態による具体的な勘定科目・税務判断は、顧問税理士など有資格者にご相談ください。