レターパックの勘定科目は送る中身で決まり、書類なら通信費・商品なら荷造運賃を使います。消費税は購入時非課税・使用時に課税仕入れが原則で、期末の未使用分は貯蔵品へ振り替えます。仕訳例まで整理します。

この記事でわかること

- レターパックの勘定科目は「送る中身」で決まる(書類=通信費/商品=荷造運賃)

- 消費税は購入時は非課税・使用時に課税仕入れ(10%)が原則という認識のタイミング

- 期末に残った未使用分を「貯蔵品」へ振り替える決算処理と仕訳例

- 毎月使い切る事業者向けの「購入時に費用化」できる継続適用の条件

公的情報源: 国税庁「タックスアンサー No.6229 商品券やプリペイドカード、ビール券などを購入したとき」「No.6157 課税の対象とならないもの(不課税と非課税)」、消費税法基本通達11-3-7(自社使用の郵便切手類の課税仕入れの時期)

結論を先に書きます

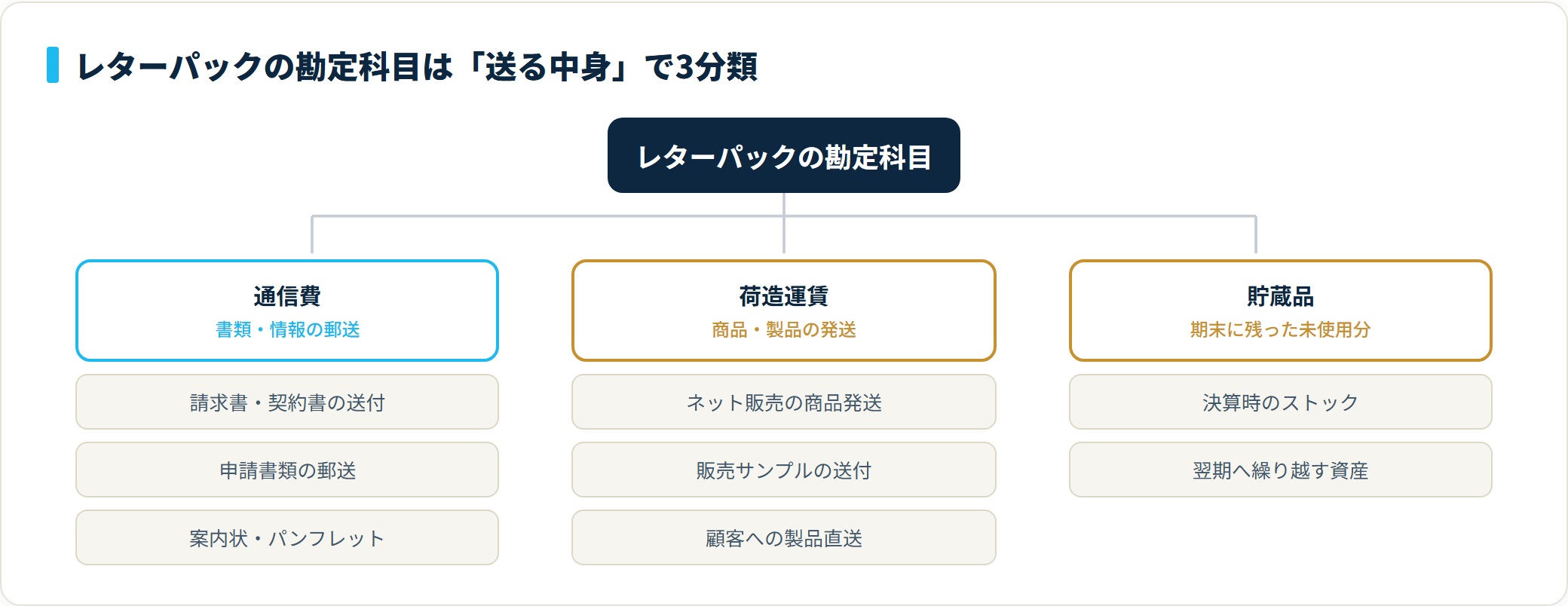

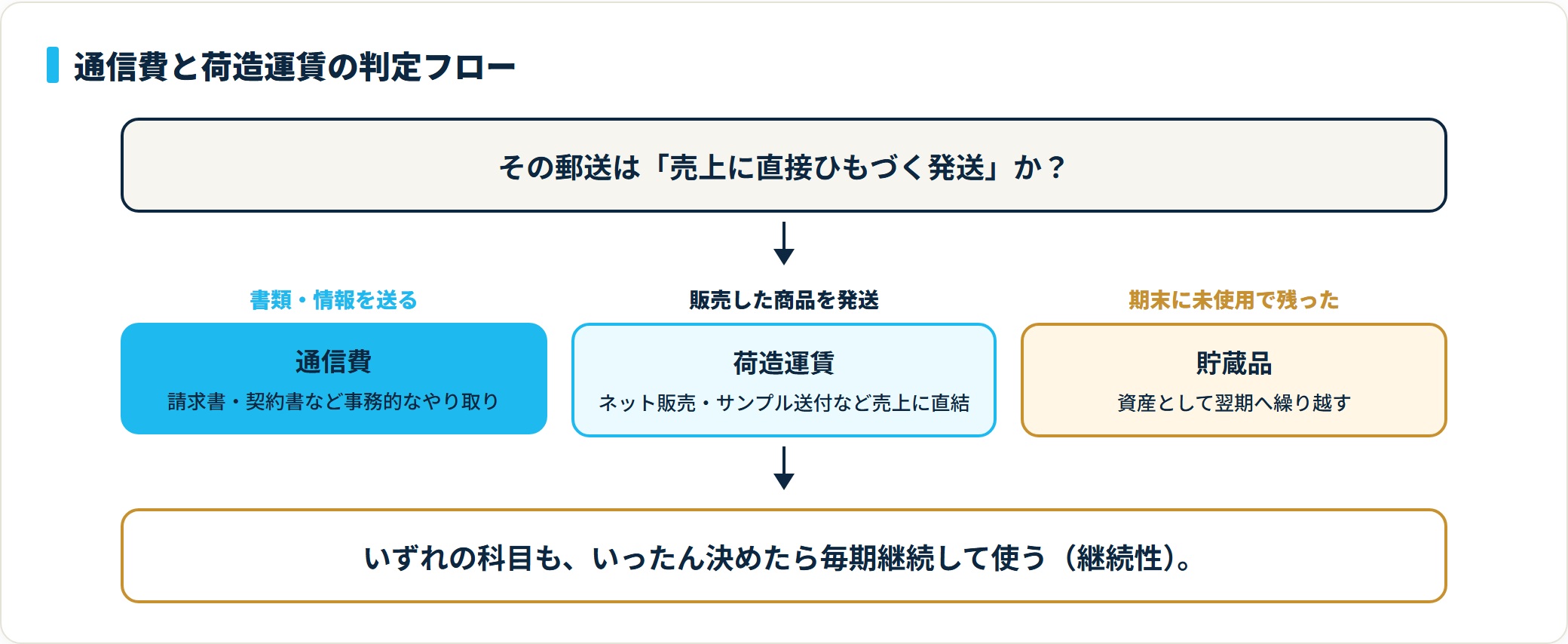

レターパックの勘定科目は、「何を送るための郵送か」という用途で決まります。書類や情報を送るなら通信費、販売した商品を発送するなら荷造運賃が基本です。

迷いやすいのは消費税のタイミングです。レターパックは郵便切手類に準じて扱うため、購入しただけでは非課税、実際に郵送して使った時点で課税仕入れ(10%)になります。期末に残った未使用分は資産(貯蔵品)として翌期へ繰り越します。

- 書類の郵送は通信費、商品の発送は荷造運賃。判断軸は「その郵送が売上に直接ひもづくか」

- 消費税は購入時=非課税、使用時=課税仕入れ(10%)が原則。使ったタイミングで費用化する

- 期末の未使用分は貯蔵品へ。毎月使い切る規模なら継続適用で購入時の一括費用化も可

- いったん決めた科目・処理方法は毎期継続して使うのが大前提

用途で決める|通信費と荷造運賃の使い分け

レターパックの科目は、封筒の形ではなく「中身が書類か、商品か」で切り分けます。同じレターパックでも、送るものによって科目が変わります。

| 用途 | 勘定科目 | 具体例 |

|---|---|---|

| 書類・契約書などの郵送 | 通信費 | 請求書・契約書・申込書の送付 |

| 商品・製品の発送 | 荷造運賃 | ネット販売の商品発送・サンプル送付 |

| 未使用のストック(決算時) | 貯蔵品 | 期末に残った未使用のレターパック |

書類を送るなら「通信費」

レターパックを書類や郵便物の送付に使う場合は、原則として通信費で処理します。通信費は、郵便・電話・インターネットなど通信に関する費用をまとめる科目です。

代表的な使い方は次のとおりです。

- 取引先へ請求書・契約書を送る

- 役所や金融機関へ申請書類を郵送する

- 顧客へパンフレットや案内状を送る

中身が「商品」ではなく「書類・情報」であれば通信費がなじみます。一般的な事務処理では、このケースが最も多くなります。

商品を発送するなら「荷造運賃」

商品や製品そのものを発送する場合は、原則として荷造運賃を使います。荷造運賃は、販売した商品を発送するための梱包材・送料をまとめる科目で、売上に直接ひもづく費用です。

- ネットショップで売れた商品をレターパックで発送する

- 取引先へ販売サンプルを送る

- 製品を顧客へ直送する

物販事業では、送料を荷造運賃に集約すると、原価管理や利益計算がしやすくなります。書類なら通信費、商品なら荷造運賃と分けて考えるのがポイントです。

どちらか迷うときの判断軸

書類とも商品とも言い切れないケースでは、「その郵送が売上に直接関係するか」を軸にすると整理できます。

売上にひもづく発送なら荷造運賃、社内連絡や事務的なやり取りなら通信費が基本です。少額でやり取りが少ない場合は、通信費にまとめても大きな問題にはなりにくいとされています。いずれの場合も、選んだ科目を毎期継続して使う(継続性)ことが大切です。

なお、書類でも商品でもない「切手そのもの」の扱いに迷う場合は、切手の勘定科目(通信費・貯蔵品の使い分け)もあわせて参考にしてください。

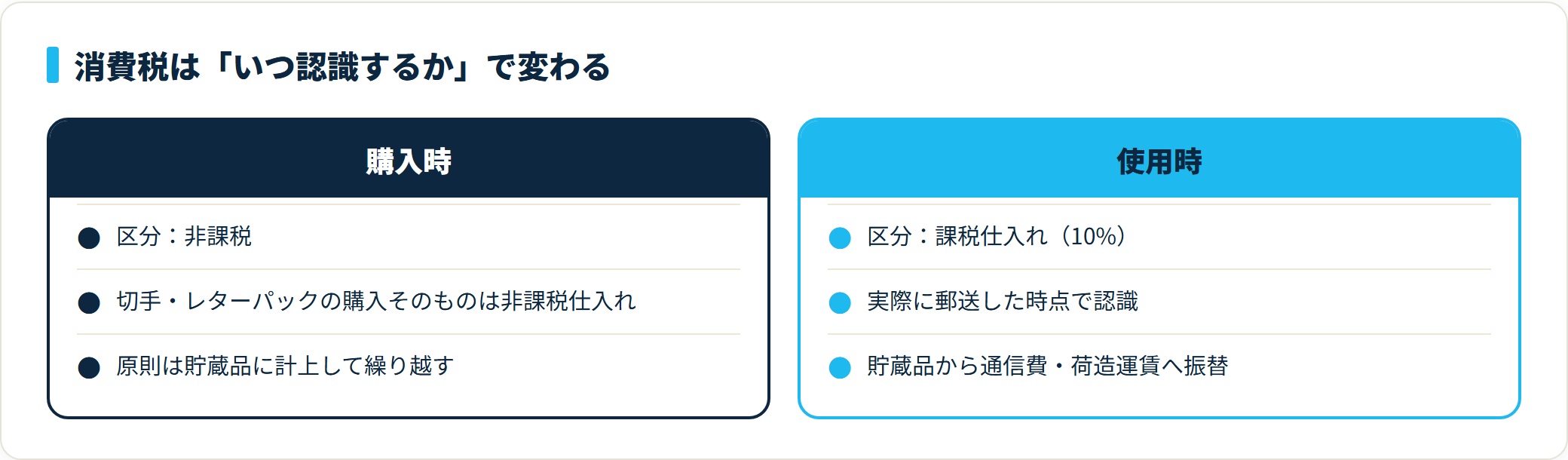

消費税の扱い|購入時は非課税、使用時に課税が原則

レターパックは郵便切手類に準じて扱われるため、消費税をいつ認識するかに注意が必要です。2026年時点の原則的な考え方は次のとおりです。

| タイミング | 消費税区分 | ポイント |

|---|---|---|

| 購入時 | 非課税 | 切手・レターパックの購入そのものは非課税仕入れ |

| 使用時 | 課税仕入れ(10%) | 実際に郵送した時点で課税仕入れとして認識 |

これは、郵便切手類が「使われて初めて郵送サービスの提供を受ける」と考えられるためです。原則どおりなら、購入時は非課税で貯蔵品に計上し、使用時に課税仕入れとして費用へ振り替えます。

ただし、自社で使用する郵便切手類は、継続して適用することを条件に、購入時に課税仕入れとして処理することも認められています。毎月使い切るような事業者では、この継続適用で購入時に通信費・荷造運賃として一括計上すると、事務処理を簡素にできます。どちらの方法でも、年度ごとに変えず継続して同じ処理を行うことが前提です。

仕訳例|購入時・使用時・継続適用

ここでは「購入時は非課税、使用時に課税仕入れ」とする原則的な処理を中心に、レターパックライト(税込430円)を10枚購入したケースで仕訳を示します(金額は一例です)。

購入時(非課税で貯蔵品に計上)

郵便切手類の購入時は、非課税仕入れとして貯蔵品に計上するのが原則です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貯蔵品 | 4,300 | 現金 | 4,300 |

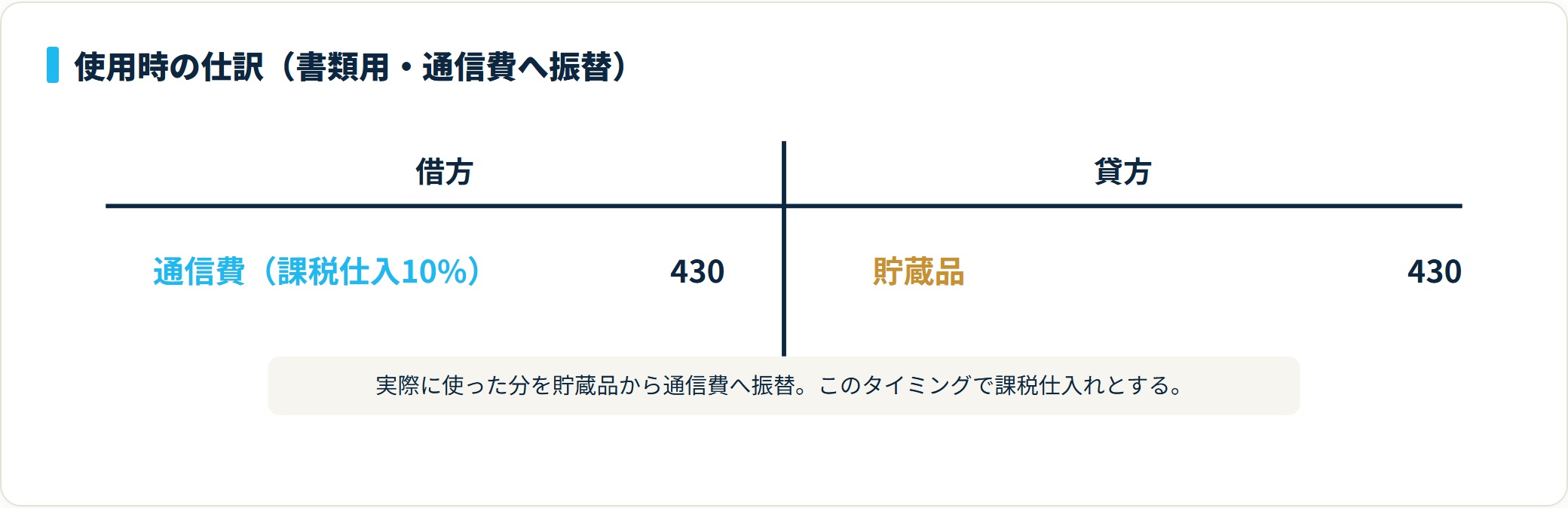

使用時・書類用(通信費へ振替)

実際に使った分を貯蔵品から通信費へ振り替え、このタイミングで課税仕入れとします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費(課税仕入10%) | 430 | 貯蔵品 | 430 |

使用時・商品発送(荷造運賃へ振替)

物販で商品を発送した場合は、使用時に荷造運賃へ振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 荷造運賃(課税仕入10%) | 430 | 貯蔵品 | 430 |

継続適用(購入時にまとめて費用化)

少量で頻繁に使い切る場合は、購入時にまとめて費用計上する簡便な処理も選べます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費(課税仕入10%) | 4,300 | 現金 | 4,300 |

決算時の処理|未使用分は「貯蔵品」へ

期末に未使用のレターパックが残ったら、その分は費用ではなく資産(貯蔵品)として翌期へ繰り越します。

原則処理(購入時に貯蔵品計上)の場合は、使った分だけを費用へ振り替え、残りはそのまま貯蔵品として繰り越すだけなので、決算時に追加の処理はほとんど発生しません。

一方、継続適用で購入時に費用化している場合でも、期末の未使用分が多額なら貯蔵品へ振り替えるのが一般的です。少額であれば重要性の原則から振替を省略する実務もありますが、金額が大きいときは資産計上して翌期へ繰り越します。

よくある質問

レターパックの勘定科目について、実務で迷いやすい質問を整理します。

Q1:レターパックは通信費と荷造運賃のどちらが正解ですか?

用途によって変わります。書類など情報を送る場合は通信費、販売した商品を発送する場合は荷造運賃が基本です。どちらか一方に統一する必要はなく、用途ごとに使い分けたうえで、各科目を毎期継続して使うことが望ましいとされています。

Q2:購入したレターパックが期末に残りました。どう処理しますか?

未使用分は資産として貯蔵品へ振り替えます。原則では購入時に貯蔵品計上しているため、使った分だけ費用へ振り替え、残りはそのまま貯蔵品として翌期へ繰り越します。継続適用で購入時に費用化している場合でも、期末の未使用分が多額なら貯蔵品へ振り替えるのが一般的です。

Q3:レターパックの消費税はいつ課税仕入れになりますか?

原則は使用時です。購入時は非課税で、実際に郵送した時点で課税仕入れ(10%)として認識します。ただし継続適用を条件に、購入時に課税仕入れとする処理も認められています。

Q4:少額なので毎回購入時に費用計上してもよいですか?

継続して同じ処理を行うことを条件に、購入時に通信費・荷造運賃として費用化する簡便な方法も選べます。毎月使い切る規模であれば、この方法でも実務上の差は小さいとされています。年度ごとに処理を変えないことが前提です。

Q5:インボイスとの関係で注意点はありますか?

郵便ポストへの投函など一部の郵便サービスには、適格請求書の交付義務が免除される取引があります。一方で、購入時の領収書やレシートは保管しておくのが基本です。判断に迷うケースは顧問税理士に確認すると安心です。

まとめ:レターパックの勘定科目チェックリスト

レターパックの勘定科目は、用途と消費税のタイミングを押さえれば難しくありません。最後に要点を整理します。

- 書類・情報の郵送は原則通信費、販売商品の発送は原則荷造運賃

- 判断軸は「その郵送が売上に直接ひもづくか」

- 期末に残った未使用分は貯蔵品へ振り替える

- 消費税は原則「購入時は非課税・使用時に課税仕入れ(10%)」

- 継続適用を条件に、購入時の課税仕入れ・一括費用化も選択できる

- いったん決めた科目・処理方法は毎期継続して使う

- 購入時の領収書・レシートは保管しておく

書類なら通信費、商品なら荷造運賃を基本に、期末の未使用分は貯蔵品へ振り替える——この流れで整理すれば、レターパックの処理で迷うことはほぼなくなります。消費税の継続適用やインボイス対応など、自社の状況に当てはめた判断に迷うケースは、顧問税理士に確認することをおすすめします。

関連記事

- 切手の勘定科目は「通信費」?「貯蔵品」?状況別の仕訳とインボイス対応

- 送料の勘定科目は?荷造運賃・支払手数料の使い分けと仕訳例

- 通信費の勘定科目と家事按分・在宅勤務後の整理【2026年最新】

- 消費税の勘定科目はどれ?仮払・仮受・未払消費税の仕訳例と税抜・税込経理の選び方

レターパック代を通信費・荷造運賃・貯蔵品で使い分ける処理は、細かな経費まで科目を見極める経理実務の積み重ねです。その丁寧さが今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

免責事項

※本記事は2026年時点の公開情報をもとにした一般的な整理です。消費税の認識方法や継続適用の可否など、個別具体的な判断は最新の国税庁情報を確認のうえ、必要に応じて税理士など有資格者へご相談ください。