渉外費(しょうがいひ)とは、取引先など社外との関係づくりにかかる費用を集めた任意の補助科目で、法人税法上の正式な勘定科目ではありません。損金になるかは科目名でなく中身で決まり、接待・贈答は交際費等、打合せ飲食で1人1万円以下なら会議費です(国税庁タックスアンサー No.5265・2026年7月時点)。

この記事でわかること

- 渉外費の読み方(しょうがいひ)と、税法上の正式な勘定科目ではないという前提

- 渉外費・接待交際費・会議費・諸会費を1枚で切り分ける4分岐の判定表

- 銀行などの「渉外担当」の経費は渉外費ではない(旅費交通費・交際費等・会議費に分かれる)理由

- 社会福祉法人会計・学校法人会計では渉外費が正式な勘定科目で、対象は式典費・慶弔費・広報活動費だという整理

- 渉外費に集めた支出の消費税の課税区分(慶弔金は不課税・商品券は非課税で控除不可)とインボイス対応

- 渉外費を使う業種・場面と、勘定科目として新設すべきかの実務判断

- 「渉外費」で計上しても税務上は交際費等に巻き込まれる場合の線引きと根拠

- 1人あたり1万円以下の飲食費は交際費等から除外(2024年改正で5,000円→10,000円)の使い方

- 中小法人の800万円定額控除と接待飲食費50%特例の選び方

- 個人事業主(フリーランス)は交際費に上限がなく全額必要経費にできる(法人の損金不算入ルールは適用外)という違い

- 渉外費の仕訳例と、税務調査で否認されやすい3つの典型処理

公的情報源: 国税庁タックスアンサー No.5265/租税特別措置法関係通達 交際費等の範囲/中小企業庁 交際費課税の特例

渉外費・接待交際費・会議費の振り分けは、科目名より「実態(目的・人数・金額)」で決まります。1人あたりの金額判定や交際費等の損金限度の管理を手作業で続けると漏れが出やすい部分です。区分管理から損金集計まで自動で扱いたい場合は、会計ソフトの活用も選択肢になります。

結論を先に書きます

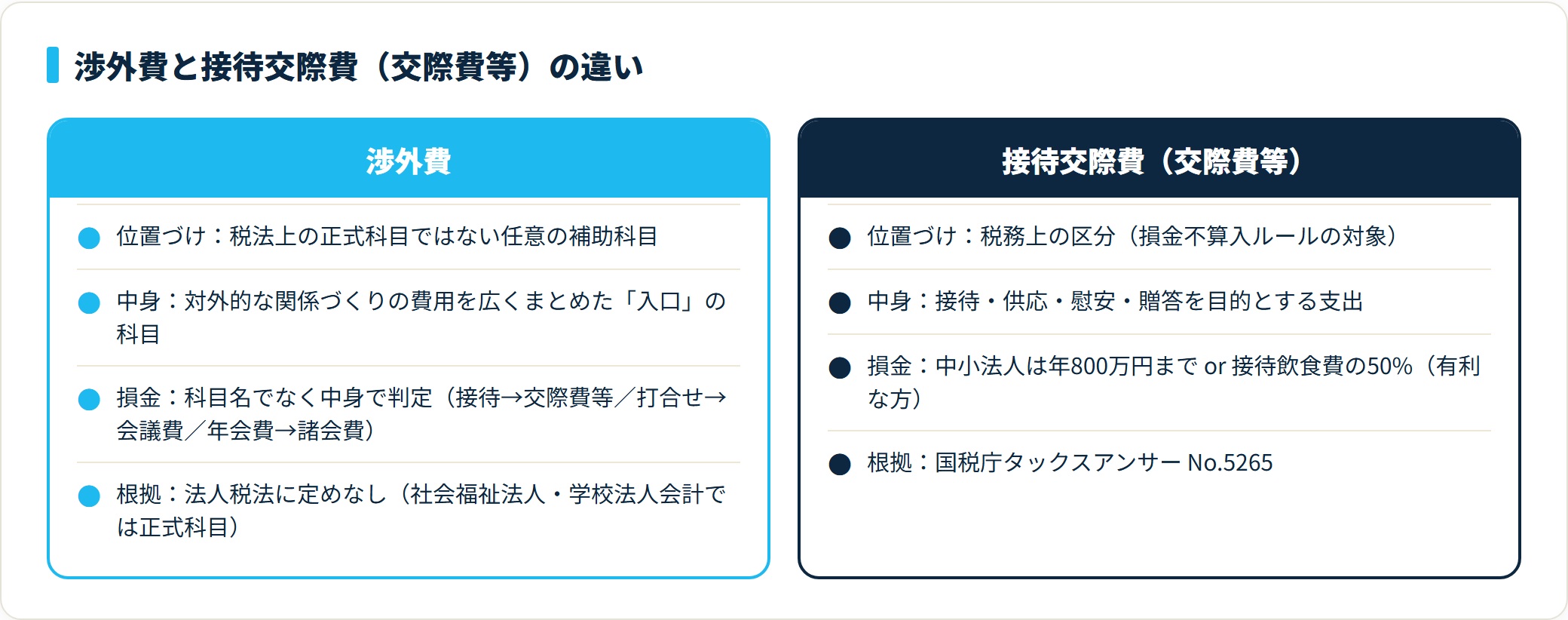

渉外費(しょうがいひ)とは、取引先・関係先との関係づくりにかかる対外的な費用を集めた科目で、会社が任意に設ける補助科目です。法人税法に「渉外費」という勘定科目はありません。つまり科目名を「渉外費」にしても、税務上は中身を見て『交際費等』に該当するかで損金算入の可否が決まります。

ここが本記事の最大のポイントです。渉外費という名前で処理しても、その支出が接待・供応・贈答にあたれば、税務上は交際費等として損金不算入のルール(中小法人の800万円定額控除・接待飲食費の50%特例)の枠に入ります。逆に、純粋な打合せの飲食で1人1万円以下なら会議費として全額損金にできます。判定の出発点は「相手は誰か」「目的は接待か打合せか」「1人あたりいくらか」の3点です。

- 渉外費は税法の正式科目ではない。会計上の見やすさで設ける補助科目で、税務判定は中身(実態)で行う

- 接待・供応・贈答→交際費等/打合せの飲食で1人1万円以下→会議費(全額損金)/業界団体の年会費→諸会費

- 交際費等は中小法人なら年800万円まで全額損金、または接待飲食費の50%のどちらか有利な方を選択(中小企業庁)

- 1人あたり1万円以下の飲食費は交際費等から除外(2024年4月改正・国税庁No.5265)。書類保存が要件

- 科目名で安心せず、飲食日・参加者・人数・金額・店舗を記録するのが調査対応の基本。個別判断は顧問税理士へ

渉外費とは何か(読み方と勘定科目としての位置づけ)

渉外費とは、社外との関係づくりにかかった費用をまとめる、会社が任意で設ける補助科目です。読み方はしょうがいひ。「渉外」は「外部と交渉する」という意味で、営業の対外折衝から式典・広報まで幅広く使われます。

渉外費は、得意先・仕入先・関係官庁・地域団体など、社外との関係構築や取引先対応にかかる費用をまとめた任意の補助科目です。まずこの前提を押さえると、以降の判断がぶれません。

なぜ「任意」かというと、法人税法・会社法のどこにも「渉外費」という勘定科目の定めがないためです。経費を見やすく管理するために、各社が「交際費」「会議費」とは別に「渉外費」という箱を作っているにすぎません。社会福祉法人会計や学校法人会計では勘定科目として規定がありますが、一般の株式会社・個人事業ではあくまで会社判断の科目です。

| 観点 | 渉外費の位置づけ |

|---|---|

| 法人税法上の正式科目か | いいえ(任意の補助科目) |

| 税務判定の基準 | 科目名ではなく支出の実態(接待か打合せか・相手・金額) |

| 実態が接待・贈答なら | 交際費等として損金不算入ルールの対象 |

| 実態が打合せ飲食(1人1万円以下)なら | 会議費として全額損金の余地 |

| 業界団体の年会費なら | 諸会費で全額損金の余地 |

ここで決定的に重要なのは、「渉外費」という科目に入れたから損金になる/ならないが決まるのではないということです。税務署は科目名ではなく中身を見ます。「渉外費」で計上した接待飲食も、税務上は交際費等としてカウントされ、損金算入限度の枠に取り込まれます。

「渉外費」には2つの使われ方がある

実務で「渉外費」という科目を使うとき、その中身は会社によって大きく2通りに分かれます。どちらを指しているかで、振り分け先の科目も変わります。

- ①営業上の対外折衝費:取引先の接待・贈答・打合せ飲食など。いちばん多い使い方で、中身の多くは税務上の交際費等に該当します。

- ②社会・公共との渉外費:業界団体の活動、地域貢献、広報、式典・慶弔など。会社の社会的活動にかかる費用で、中身により諸会費・広告宣伝費・寄附金・福利厚生費などに分かれます。

会社によっては、交際費と渉外費をまとめて「交際渉外費」という1科目で処理することもあります。呼び方が変わっても、損金になるかどうかは科目名でなく中身(目的・相手・金額)で決まる点は同じです。

なお、社会福祉法人会計・学校法人会計では渉外費が正式な勘定科目として定められており、範囲も一般企業の使い方とは異なります。この違いは後半の専用セクションで詳しく整理します。

銀行の「渉外担当」の経費は渉外費ではない

金融機関や証券会社では、外回りで顧客を訪問する担当者を「渉外」「渉外係」と呼びます。この職種名から「渉外担当が使ったお金=渉外費」と考えてしまう人がいますが、職種名と勘定科目は無関係です。

渉外担当が支出した費用も、中身ごとに科目が分かれます。訪問の電車代・ガソリン代は旅費交通費、顧客との会食は交際費等、手土産は交際費等、社内会議の弁当代は会議費。「渉外担当だから渉外費」とまとめて処理すると、旅費交通費まで交際費等の枠に巻き込まれ、損金不算入額が不必要に膨らみます。

職種名で科目を決めず、1件ごとに「誰に・何の目的で」で仕分ける。これだけで交際費等の枠の使い方が変わります。

渉外費でよく集計される支出

実務で「渉外費」にまとめられる支出には、次のようなものがあります。中身によって税務上の扱いが分かれる点に注意してください。

- 取引先との会食・接待(→税務上は交際費等)

- 取引先へのお中元・お歳暮・慶弔の贈答(→交際費等)

- 業界団体・商工会議所などの年会費(→諸会費の余地)

- 取引先との打合せ時の飲食(1人1万円以下→会議費の余地)

- 関係先訪問の手土産・少額の差し入れ(→交際費等または会議費)

つまり渉外費は「対外活動の入口」を表す科目であって、最終的な損金判定は支出ごとに行います。この後の章で、4つの科目への振り分け方を具体的に整理します。

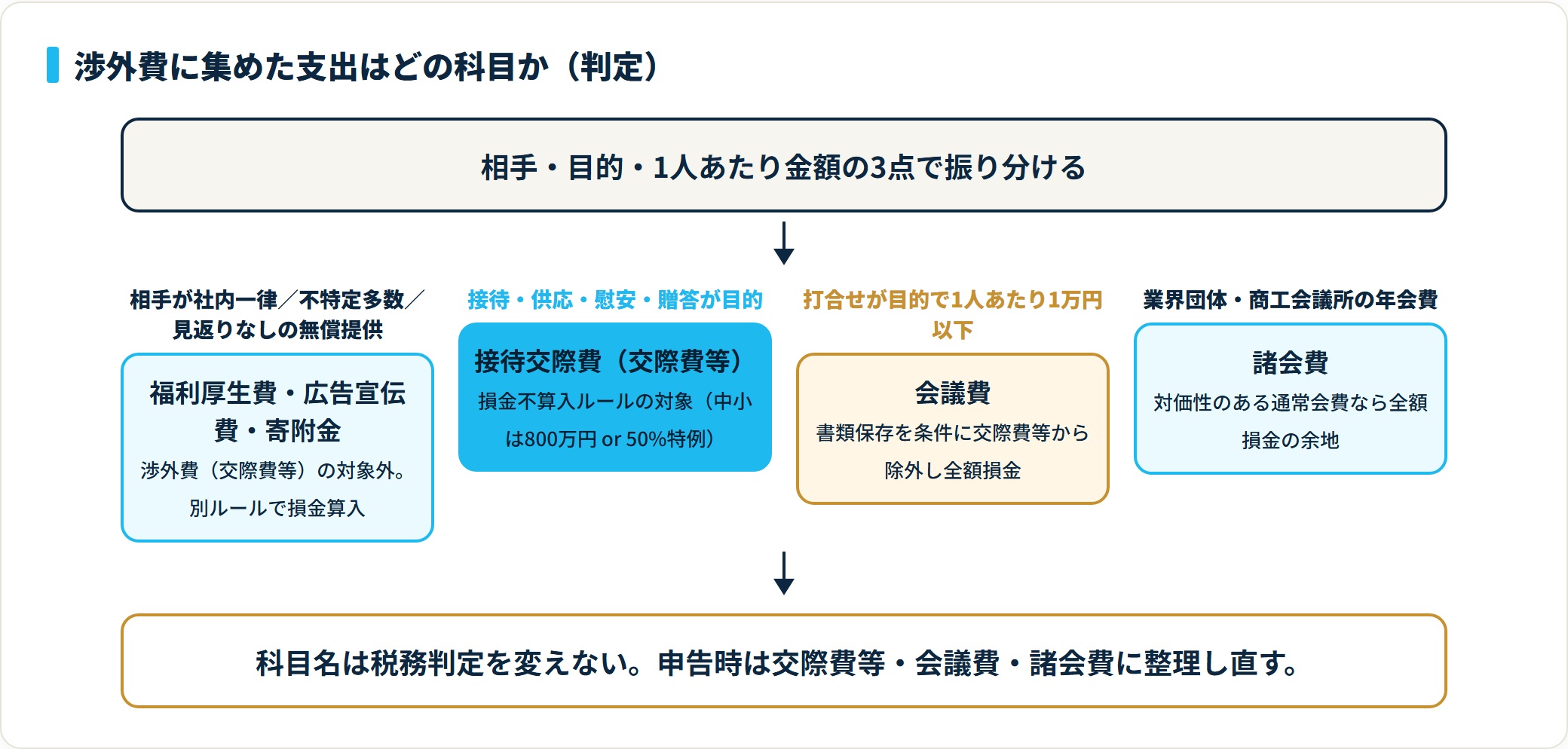

渉外費・接待交際費・会議費・諸会費の違い

渉外費に集めた支出は、税務上は主に接待交際費・会議費・諸会費のいずれかに振り分けて考えます。違いは「目的」と「相手」、そして「1人あたりの金額」です。

結論を先に言うと、接待・供応・贈答=交際費等/打合せの飲食(1人1万円以下)=会議費/団体への年会費=諸会費という整理になります。まず全体像を表で押さえてください。

| 科目 | 主な中身 | 税務上の扱い | 損金算入 |

|---|---|---|---|

| 接待交際費(交際費等) | 取引先の接待・供応・贈答・慶弔 | 交際費等 | 限度あり(中小は800万 or 50%) |

| 会議費 | 打合せ・会議の飲食(1人1万円以下)・会場費 | 会議費 | 全額損金の余地 |

| 諸会費 | 業界団体・商工会議所の年会費 | 諸会費 | 全額損金の余地(対価性で判断) |

| 渉外費 | 上記をまとめた任意の補助科目 | 中身で判定 | 中身次第 |

「渉外費」という科目を実際に帳簿で使う会社もありますが、税務申告の段階では上の3つに整理し直すイメージを持つと、損金不算入額の計算がぶれません。

接待交際費(交際費等)の範囲

交際費等は、国税庁タックスアンサー No.5265で「得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義されています。

ポイントは「接待・供応・慰安・贈答」という目的です。取引先との会食、ゴルフ接待、お中元・お歳暮、取引先の慶弔金などはこの典型例。渉外費に入れていても、中身がこれらにあたれば税務上は交際費等として扱います。

接待交際費そのものの勘定科目・仕訳・損金算入の考え方は、接待交際費とは(勘定科目・仕訳と損金)で詳しく整理しています。

会議費との違い(1人1万円の壁)

会議費は、業務上の打合せ・会議に伴う費用です。同じ取引先との食事でも、目的が接待ではなく「打合せ」で、1人あたり1万円以下なら、交際費等から除外して会議費にできます。

2024年4月1日以降、この金額基準は1人あたり5,000円以下から1万円以下に引き上げられました(国税庁No.5265)。打合せを伴う1人8,000円のランチ会食なら、要件を満たせば会議費で全額損金にできます。

諸会費との違い

業界団体・商工会議所・同業者組合などへの年会費・通常会費は、対価性のある会費として「諸会費」で処理する余地があります。

ただし、その会費が実質的に接待や懇親会の費用に充てられている場合は、交際費等として扱われることがあります。会費の使途(団体運営費か、懇親会・接待費か)を確認するのが安全です。

渉外費・交際費・会議費・諸会費の区分は、入力の段階で科目とタグを分けておくほど決算がラクになります。1人あたりの金額判定や交際費等の年間集計を会計ソフトで自動化すれば、800万円の枠管理や50%特例の比較も画面上で確認できます。

マネーフォワード クラウド会計を無料で試す(交際費の区分管理)(PR)詳細はリンク先をご確認ください

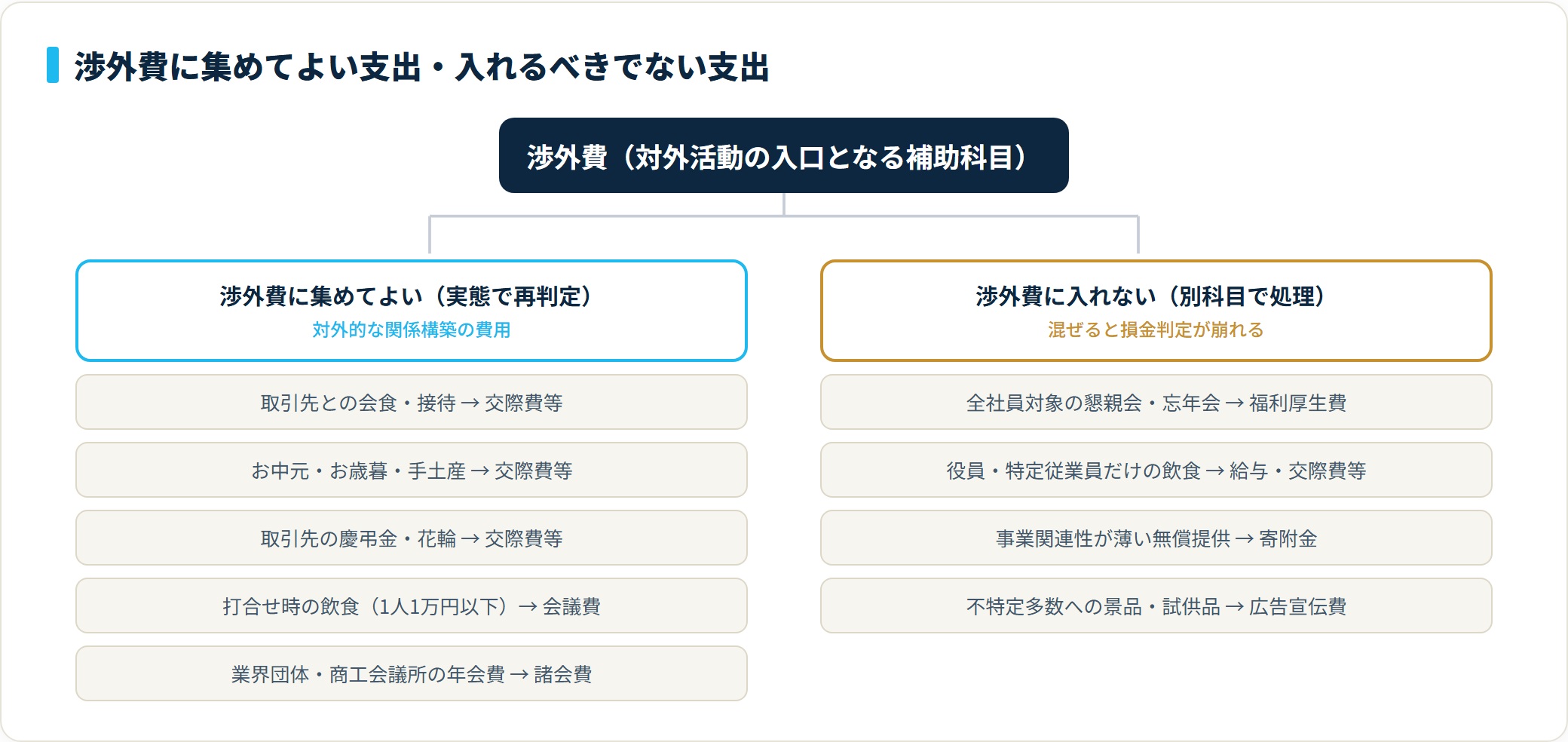

渉外費として処理できるもの・できないもの

渉外費(補助科目)に入れること自体は会社の自由ですが、税務上の損金可否は中身で決まる点を踏まえて、入れてよいもの・避けたいものを整理します。

結論として、対外的な関係構築にかかる費用なら渉外費にまとめてよく、ただし従業員のためだけの支出・私的な支出・寄附金は別科目で扱うのが原則です。

渉外費に集めてよい支出(実態で再判定する)

| 支出例 | 税務上の最終判定 |

|---|---|

| 取引先との会食・接待 | 交際費等 |

| 取引先へのお中元・お歳暮・手土産 | 交際費等 |

| 取引先の慶弔金・花輪 | 交際費等 |

| 打合せ時の飲食(1人1万円以下) | 会議費 |

| 業界団体・商工会議所の年会費 | 諸会費(対価性で判断) |

渉外費に入れるべきでない支出

次のような支出は、渉外費ではなく別の科目で処理するのが原則です。混ぜると損金判定が崩れます。

- 社内の懇親会・忘年会(全社員対象)→ 福利厚生費(一定要件で全額損金)

- 役員・特定従業員だけの飲食 → 給与・交際費等(福利厚生費にならない)

- 取引先への金銭・物品の無償提供(事業関連性が薄いもの) → 寄附金(別の限度計算)

- 広告宣伝目的の不特定多数への景品・試供品 → 広告宣伝費(交際費等ではない)

ここでの線引きは「誰のための、何の目的の支出か」です。社内向けは福利厚生費、不特定多数向けは広告宣伝費、見返りを求めない無償提供は寄附金。これらは渉外費(≒交際費等)とは別ルールで損金算入されます。

福利厚生費・寄附金・広告宣伝費との境界

交際費等との混同が起きやすいのが、福利厚生費・寄附金・広告宣伝費の3つです。境界を表で押さえておくと、渉外費に何を入れるかの判断が速くなります。

| 科目 | 対象 | 渉外費(交際費等)との違い |

|---|---|---|

| 福利厚生費 | 全従業員(一律・社内) | 社外の取引先が対象なら交際費等 |

| 寄附金 | 見返りを求めない無償提供 | 事業上の見返り(取引維持)があれば交際費等 |

| 広告宣伝費 | 不特定多数 | 特定の取引先が対象なら交際費等 |

この3つに該当するものは渉外費に入れず、それぞれの科目で処理します。判定根拠(参加者の範囲・支出の目的)を稟議書や精算書に残しておくと、税務調査で説明しやすくなります。

渉外費を使う業種・場面と勘定科目の新設判断

「渉外費」をわざわざ独立科目として設ける会社と、設けない会社があります。結論として、対外折衝が多く区分管理したい会社は補助科目として設ける価値があり、そうでなければ既存科目(交際費・会議費・諸会費)で足ります。

渉外費を使うことが多い業種・場面

渉外費を独立科目で使うのは、社外との折衝・関係構築が業務に深く組み込まれている組織です。

| 業種・組織 | 渉外費が使われやすい場面 |

|---|---|

| 建設・不動産 | 施主・地権者・近隣・行政との折衝、地鎮祭・近隣対応 |

| 金融・保険 | 取引先・代理店との関係構築、業界団体活動 |

| 商社・卸売 | 仕入先・販売先との会食・贈答が多い |

| 社会福祉法人・学校法人 | 式典・慶弔・広報など(会計基準で正式科目) |

| 官公庁向け事業 | 関係官庁・団体との対外対応 |

これらの業種では交際費的な支出の件数が多く、「交際費」と「渉外費(または交際渉外費)」を分けて管理したいニーズが生まれます。ただし科目を分けても、税務上は合算して交際費等の枠で判定するため、科目を増やしただけで損金が増えるわけではありません。

勘定科目として「渉外費」を新設すべきか

新設の判断は、「管理上の見やすさ」と「集計の手間」のバランスで決めます。

新設の判断軸

| 判断 | 向くケース |

|---|---|

| 新設する価値がある | 対外折衝の支出が多く、交際費の内訳を「接待・贈答・対外活動」で分けたい。部門別・案件別に対外コストを追いたい |

| 新設しなくてよい | 支出件数が少なく、交際費・会議費・諸会費の3科目で十分把握できる。科目を増やすと申告時の集計がかえって煩雑になる |

新設する場合も、税務申告では交際費等・会議費・諸会費に整理し直す前提は崩しません。補助科目はあくまで社内管理用と位置づけ、損金不算入額の計算(別表十五)は税務区分で行います。科目名を増やすこと自体に節税効果はない、と押さえておくと判断がぶれません。

社会福祉法人・学校法人の渉外費は「正式な勘定科目」

社会福祉法人会計基準・学校法人会計基準では、渉外費は正式な勘定科目です。一般企業の任意科目とは違い、科目名も含まれる費用の範囲も基準側で決まっている点が決定的に異なります。

社会福祉法人会計基準での渉外費

社会福祉法人会計基準では、渉外費は事業活動計算書の「事務費」に属する中区分の勘定科目として置かれています。対象は創立記念日等の式典費、慶弔費、広報活動費(広報費に属するものを除く)など、法人の対外的な活動にかかる費用です。

一般企業のように「取引先の接待」を集める箱ではありません。社会福祉法人の渉外費は、営利の取引関係ではなく地域・関係機関との関わりにかかる費用という性格を持ちます。

学校法人会計基準での渉外費

学校法人会計でも渉外費は経費科目として使われ、学校の対外活動(式典・慶弔・関係団体との折衝など)にかかる費用を計上します。法人の科目体系(勘定科目の設定基準)で定義されるため、どの支出を渉外費に入れるかは自法人の経理規程で確認するのが確実です。

| 区分 | 渉外費の位置づけ | 主な中身 |

|---|---|---|

| 一般の株式会社・個人事業 | 任意の補助科目(税法上の定めなし) | 取引先の接待・贈答・打合せ飲食など |

| 社会福祉法人会計 | 事務費に属する正式な勘定科目 | 式典費・慶弔費・広報活動費 |

| 学校法人会計 | 経費科目として設定 | 式典・慶弔・対外折衝の費用 |

税務上の交際費等の判定(800万円定額控除など)は法人税法の話なので、社会福祉法人・学校法人であっても収益事業を行う場合はその部分に交際費課税のルールが及ぶ点は共通です。会計基準の科目名と、法人税法上の区分は別物として管理してください。

渉外費の消費税・インボイスの扱い

渉外費に集めた支出の消費税は、科目ではなく支出の中身ごとに課税区分を判定します。渉外費という箱にまとめても、課税・非課税・不課税が混在するのが普通です。

| 渉外費に入る支出 | 消費税の区分 | 補足 |

|---|---|---|

| 取引先との会食・飲食 | 課税仕入れ | インボイスの保存が必要 |

| お中元・お歳暮などの物品 | 課税仕入れ | 購入先のインボイスを保存 |

| 取引先への慶弔金(現金) | 不課税 | 対価性がないため課税対象外 |

| 商品券・ギフトカードの購入 | 非課税 | 物品切手等。渡した時点でも仕入税額控除の対象外 |

| 業界団体の通常会費 | 不課税が原則 | 対価性があると団体が明示していれば課税 |

見落としが多いのが慶弔金と商品券です。どちらも交際費等として損金の枠に入りますが、消費税では控除できません。同じ「渉外費 5万円」でも、会食なら仕入税額控除でき、香典なら控除できない。帳簿上は同じ科目でも、税額計算では別扱いになります。

インボイス制度下では、接待の飲食店が免税事業者だと仕入税額控除が制限されます(2026年7月時点では経過措置により一定割合の控除が可能)。金額が大きい接待ほど、領収書の登録番号の有無を精算時に確認しておくと、期末の修正が減ります。

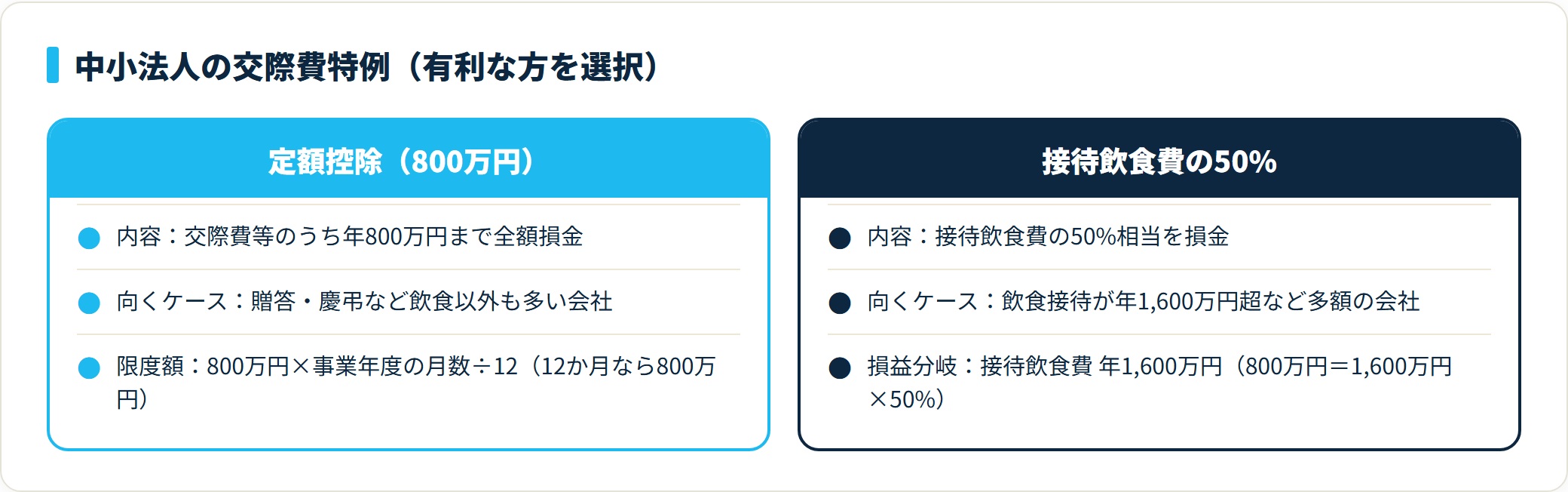

交際費等の損金不算入と中小法人の特例

渉外費の中身が交際費等にあたると、損金不算入のルールが効いてきます。ここは税負担に直結する最重要パートです。

結論として、交際費等は原則として損金不算入。ただし中小法人には、①年800万円まで全額損金、②接待飲食費の50%損金、のどちらか有利な方を選べる特例があります(中小企業庁 交際費課税の特例)。

中小法人(資本金1億円以下)の2つの選択肢

| 選択肢 | 内容 | 向くケース |

|---|---|---|

| ①定額控除(800万円) | 交際費等のうち年800万円まで全額損金 | 贈答・慶弔など飲食以外も多い会社 |

| ②接待飲食費の50% | 接待飲食費の50%相当を損金 | 飲食接待が年1,600万円超など多額の会社 |

国税庁No.5265のとおり、定額控除限度額は「800万円にその事業年度の月数を乗じて12で除した金額」です。事業年度が12か月なら800万円ちょうど、6か月なら400万円になります。

実務では、飲食接待が年1,600万円を超えるあたりが①と②の損益分岐の目安です(800万円=1,600万円×50%のため)。多くの中小企業は800万円定額控除のほうが有利になります。

大法人の取扱い

資本金100億円超の法人は、交際費等が全額損金不算入になります。資本金1億円超〜100億円以下の法人は、接待飲食費の50%のみ損金算入できます。中小法人だけが800万円定額控除と50%特例を選択できる仕組みです。

個人事業主(フリーランス)は交際費に上限がない

交際費等の損金不算入(800万円の枠・接待飲食費50%特例)は法人だけのルールです。個人事業主の場合、事業に関係する接待・贈答の費用は、金額の上限なく全額を必要経費にできます。

つまり個人事業では、渉外費・接待交際費として計上した事業関連の支出に、法人のような年間限度はありません。ただし「事業との関連性」が問われる点は法人より厳しく、相手・目的・金額の記録は同じく必要です。プライベートな飲食を渉外費に混ぜると、必要経費性を否認されます。

適用期限に注意

この交際費課税の特例は、適用期限が定められた時限措置です。直近では令和9年(2027年)3月31日までに開始する事業年度が対象とされています(中小企業庁)。税制改正で延長・改正されることが多いため、事業年度ごとに最新の適用期限を確認してください。

1人1万円以下の飲食費を除外する実務

交際費等の損金不算入を抑えるうえで、最も実務的に効くのが「1人1万円以下の飲食費は交際費等から除外できる」ルールです。会議費として全額損金にできる余地が広がります。

結論として、社外の人を含む飲食で、1人あたりの金額が1万円以下なら、所定の書類を残すことで交際費等から外せます(2024年4月1日以降開始事業年度・国税庁No.5265)。

1人あたりの金額の計算式

判定は「支出した金額 ÷ 飲食に参加した人数」で行います。

| 項目 | 内容 |

|---|---|

| 計算式 | 飲食費の総額 ÷ 参加人数=1人あたり金額 |

| 判定基準 | 1人あたり1万円以下なら交際費等から除外 |

| 改正前(〜2024年3月) | 5,000円以下が基準だった |

| 対象外 | 自社の役員・従業員・その親族だけの飲食 |

たとえば取引先2名・自社2名の計4名で打合せを兼ねた食事をして、合計3万8,000円なら、1人あたり9,500円。1万円以下なので交際費等から除外して会議費にできます。

書類保存の要件(これが無いと除外できない)

1万円以下の除外を受けるには、次の事項を記載した書類の保存が必須です。記録を残していないと、金額が1万円以下でも交際費等として扱われます。

- 飲食等のあった年月日

- 参加した取引先等の氏名・名称と関係

- 飲食等に参加した人数

- 飲食費の金額と、店舗の名称・所在地

領収書の裏や精算書に「相手先・人数・目的」をメモしておくのが現実的な運用です。「誰と・何人で・いくら・どこで」を残せば、1人1万円以下の飲食を会議費に落とせて、結果的に交際費等の枠(800万円)を温存できます。

渉外費の仕訳例

渉外費に集めた支出を、実態に応じてどう仕訳するかを具体例で示します。借方科目は会社の方針で「渉外費」を使ってもよいですが、税務集計では交際費等・会議費に分けて考えます。

仕訳例1:取引先との接待会食(交際費等)

取引先3名・自社2名の計5名で接待会食を行い、5万円を現金で支払ったケースです。1人あたり1万円のため除外基準(1万円以下)に収まりますが、目的が打合せでなく接待のため交際費等として扱う前提です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 接待交際費(渉外費) | 50,000 | 現金 | 50,000 |

摘要:取引先○○商事との接待会食(5名・1人1万円・△△店)

会社の帳簿で「渉外費」科目を使う場合も、決算・申告では交際費等として集計します。

仕訳例2:打合せ時の飲食(会議費・1人1万円以下)

取引先2名・自社2名の計4名で打合せを兼ねた食事をし、3万2,000円を法人カードで支払ったケースです。1人あたり8,000円で、目的が打合せのため会議費にできます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 会議費 | 32,000 | 未払金 | 32,000 |

摘要:取引先○○との打合せ飲食(4名・1人8,000円・□□店)

会議費は全額損金です。打合せの議事メモと参加者記録を残すと、調査時の説明が円滑になります。

仕訳例3:取引先へのお歳暮(交際費等・贈答)

取引先へお歳暮として1万5,000円の品を購入し、普通預金から支払ったケースです。贈答のため交際費等になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 接待交際費(渉外費) | 15,000 | 普通預金 | 15,000 |

摘要:取引先○○商事へのお歳暮(1万5,000円)

仕訳例4:業界団体の年会費(諸会費)

商工会議所の年会費3万円を普通預金から支払ったケースです。対価性のある通常会費のため諸会費で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸会費 | 30,000 | 普通預金 | 30,000 |

摘要:○○商工会議所 年会費(運営費・懇親会費含まず)

会費に懇親会・接待費が含まれる場合は、その部分が交際費等になることがあります。請求明細で内訳を確認してください。勘定科目の基本的な分け方を整理したい場合は、勘定科目とは(5区分の考え方)もあわせて確認してください。

税務調査で否認されやすい3つの典型

渉外費・交際費の処理は、税務調査で重点的にチェックされる項目です。国税庁No.5265を踏まえ、現場で繰り返し指摘される3つを整理します。

結論として、否認の典型は「会議費の偽装」「書類不足」「科目名で安心」の3つです。

- 接待を「会議費」に紛れ込ませる(実態は接待なのに会議費処理)

- 1万円以下なのに書類を残さず除外を否認される

- 「渉外費」という科目名で損金になると思い込む

典型①:接待を会議費に偽装

接待目的の会食を、税負担を抑えたいがために会議費で処理するケースです。打合せの実態(議事・資料)がないと、税務調査で交際費等に振り替えられます。

会議費にできるのは「打合せ・会議に伴う飲食」で「1人1万円以下」のものに限られます。目的が接待なら、金額が1万円以下でも交際費等です。議事メモ・打合せ資料を残し、実態が打合せであることを示せるようにしてください。

典型②:1万円以下なのに書類不足で否認

1人あたり1万円以下でも、参加者・人数・店舗等の書類を残していないと、除外が認められず交際費等として扱われます。

「相手先・人数」を領収書に書いていないだけで除外が否認される例は珍しくありません。精算ルールに「飲食は相手先・人数・目的を必ず記載」を組み込むのが再発防止策です。

典型③:科目名で損金になると思い込む

「渉外費」という科目に入れたから損金になる、という思い込みです。すでに見たとおり、税務は科目名でなく実態で判定します。

渉外費・接待交際費・会議費のどの名前を使っても、中身が接待・供応・贈答なら交際費等の損金不算入ルールが適用されます。科目名は税務判定を変えないという原則を、経理担当者全員で共有しておくのが安全です。

交際費等の年間集計・800万円枠の管理・1人あたり金額の判定は、件数が増えるほど手作業ではミスが出やすい部分です。入力時に科目とタグを分けておけば、決算時の損金不算入額の計算や50%特例との比較も会計ソフト上で確認できます。クラウド型なら税理士との共有もスムーズです。

freee会計を無料で試す(交際費の損金集計を自動化)(PR)詳細はリンク先をご確認ください

経理担当が押さえる一次情報

渉外費・交際費の処理で迷ったとき、税理士に質問する前に自分で確認できる一次情報を整理します。社内資料に綴じておくと、税務調査での「根拠を見せてください」に即答できます。

| 論点 | 一次情報 | 主な内容 |

|---|---|---|

| 交際費等の範囲と損金不算入 | タックスアンサー No.5265 | 定義・800万円定額控除・50%特例・1万円除外 |

| 交際費等の範囲の細目 | 措置法通達 交際費等の範囲 | 接待・供応・贈答の具体例・除外項目 |

| 中小企業の交際費課税特例 | 中小企業庁 交際費課税の特例 | 800万円/50%の選択・適用期限 |

| 会議費・交際費の区分 | 措置法通達(飲食費の範囲) | 1人当たり金額の計算・書類保存要件 |

| 確定申告書作成 | 国税庁 確定申告書等作成コーナー | 別表十五(交際費等の損金算入)の入力 |

これらは2026年6月時点で公開されている一次情報です。交際費の特例は税制改正で適用期限・基準が変わるため、税務年度ごとに最新版を確認してください。判断に迷う場合は、所轄税務署の事前照会(書面照会・無料)または顧問税理士の見解を取り付けるのが、税務調査でのリスクヘッジになります。

よくある質問

渉外費・交際費の区分について、現場で頻出する8問を整理します。

Q1:渉外費は税務上、認められた勘定科目ですか?

渉外費は法人税法上の正式な勘定科目ではなく、会社が経費を見やすく管理するために任意で設ける補助科目です。社会福祉法人会計・学校法人会計では勘定科目として規定がありますが、一般の株式会社・個人事業では会社判断の科目になります。重要なのは、科目名を「渉外費」にしても税務判定は中身(接待か打合せか・相手・金額)で行われる点です。接待・供応・贈答にあたれば交際費等として損金不算入ルールの対象になります。

Q2:渉外費と接待交際費はどう違いますか?

渉外費は対外活動にかかる費用を広くまとめた任意の補助科目で、接待交際費(交際費等)はそのうち「接待・供応・慰安・贈答」を目的とする支出を指す税務上の区分です。渉外費に入れた支出のうち、取引先の接待・贈答にあたるものは税務上は交際費等として扱い、中小法人なら年800万円までの定額控除、または接待飲食費の50%損金のいずれか有利な方を適用します。渉外費は「入口の科目」、接待交際費は「税務判定後の区分」と整理すると分かりやすくなります。

Q3:取引先との食事はすべて交際費になりますか?

いいえ。目的が「打合せ・会議」で、1人あたりの金額が1万円以下なら、交際費等から除外して会議費にできます。2024年4月1日以降に開始する事業年度では、この基準が従来の5,000円から1万円に引き上げられました。ただし、飲食日・参加者の氏名と関係・人数・金額・店舗名を記載した書類の保存が要件です。書類がないと1万円以下でも交際費等として扱われます。目的が接待であれば、金額にかかわらず交際費等になります。

Q4:1人1万円以下の飲食費除外で、自社だけの食事も対象ですか?

対象になりません。1万円以下の除外は、社外の取引先等を交えた飲食が前提です。自社の役員・従業員・その親族だけの飲食は、この除外の対象外です。社内だけの会食は、全社員一律の懇親会なら福利厚生費、特定の役員・従業員だけなら給与または交際費等として扱う必要があります。社外の人が参加しているかどうかが、除外可否の分かれ目になります。

Q5:中小法人は800万円と50%のどちらを選ぶべきですか?

中小法人(資本金1億円以下)は、年800万円の定額控除と、接待飲食費の50%損金算入の、いずれか有利な方を選べます。損益分岐の目安は、接待飲食費が年1,600万円(800万円=1,600万円×50%)。接待飲食費がこれより少なく、贈答や慶弔など飲食以外の交際費も多い会社は800万円定額控除が有利になりやすいです。飲食接待が年1,600万円を大きく超える会社は50%特例が有利になることがあります。多くの中小企業は800万円定額控除を選択しています。

Q6:業界団体の年会費は渉外費・交際費になりますか?

通常の運営費にあてられる年会費・通常会費は、対価性のある会費として諸会費で処理し、全額損金にできる余地があります。一方、その会費が実質的に懇親会・接待費にあてられている場合は、その部分が交際費等として扱われることがあります。請求明細で内訳(運営費か懇親会費か)を確認し、懇親会・接待分が含まれていればその部分を交際費等として区分するのが安全です。判断に迷う場合は、団体に内訳の確認を依頼してください。

Q7:渉外費は勘定科目として新しく作るべきですか?

対外折衝の支出が多く、交際費の内訳を分けて管理したい会社では、補助科目として渉外費(または交際渉外費)を設ける価値があります。一方、支出件数が少なく交際費・会議費・諸会費の3科目で把握できる会社は、無理に新設しなくて問題ありません。注意点は、科目を分けても税務判定は中身で行い、申告時には交際費等・会議費・諸会費に整理し直すことです。科目を増やすこと自体に節税効果はなく、損金不算入額は税務区分で計算します。社会福祉法人会計・学校法人会計では渉外費が正式科目として定められているため、これらの法人は会計基準に従って使用します。

Q8:個人事業主の渉外費・交際費に上限はありますか?

ありません。交際費等の損金不算入(年800万円の枠・接待飲食費50%特例)は法人だけのルールで、個人事業主(フリーランス)には適用されません。事業に関係する接待・贈答なら、金額の上限なく全額を必要経費にできます。ただし事業との関連性が要件で、相手・目的・金額の記録は法人と同じく必要です。プライベートな飲食を渉外費に混ぜると、必要経費性を否認されます。

まとめ:渉外費の判定チェックリスト

渉外費の勘定科目と税務上の扱いを、最後にチェックリストで整理します。

- 渉外費は税法の正式科目ではない。税務判定は科目名でなく支出の実態で行う

- 接待・供応・贈答→交際費等/打合せ飲食で1人1万円以下→会議費(全額損金)/団体の年会費→諸会費

- 交際費等は中小法人なら年800万円の定額控除か接待飲食費50%のどちらか有利な方を選択

- 1人1万円以下の飲食費は交際費等から除外(2024年改正)。日付・相手・人数・金額・店舗の書類保存が必須

- 否認の典型は会議費の偽装・書類不足・科目名で安心の3つ。記録を残すのが調査対応の基本

最後にもう一度。渉外費という科目名は税務判定を変えません。判断の出発点は「相手は誰か」「目的は接待か打合せか」「1人あたりいくらか」の3点です。打合せの飲食で1人1万円以下なら会議費に落とし、交際費等の枠(800万円)を温存する。これが現場で効く最大のポイントです。

そして、最大の分かれ目は「記録が残っているかどうか」です。飲食日・相手先・人数・金額・店舗。この5点が揃っていれば、1万円以下の除外も会議費処理も後で揉めるリスクが大きく下がります。

仕訳の借方・貸方の基本や、勘定科目そのものの分け方を整理したい場合は、関連記事もあわせて確認してください。

渉外費・交際費・会議費の区分から、交際費等の年間集計・損金不算入額の計算まで、件数が増えるほど手作業の負担は大きくなります。入力時に科目を分けておけば、決算時の集計と特例比較を会計ソフト上で確認できます。まずは無料プランで自社の運用に合うかを試すのが近道です。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は国税庁・中小企業庁の公開情報をもとに整理した一般的な情報です。交際費課税の特例は適用期限のある時限措置で、税制改正により基準・期限が変わることがあります。会費の内訳判定・接待か打合せかの判断・大法人の取扱いなど、個別の税務判断は所轄税務署の事前照会(書面照会・無料)または顧問税理士にご相談ください。