固定資産・設備– category –

-

減価償却とは?なぜ一括で経費にできない?計算方法と耐用年数の基礎知識

10万円以上の固定資産(パソコン、車、オフィス家具など)を数年に分けて経費にする「減価償却」。なぜ一括で落とせないのか、定額法と定率法の計算方法の違い、耐用年数の調べ方など、決算前に知っておきたい基礎知識をわかりやすく解説します。 -

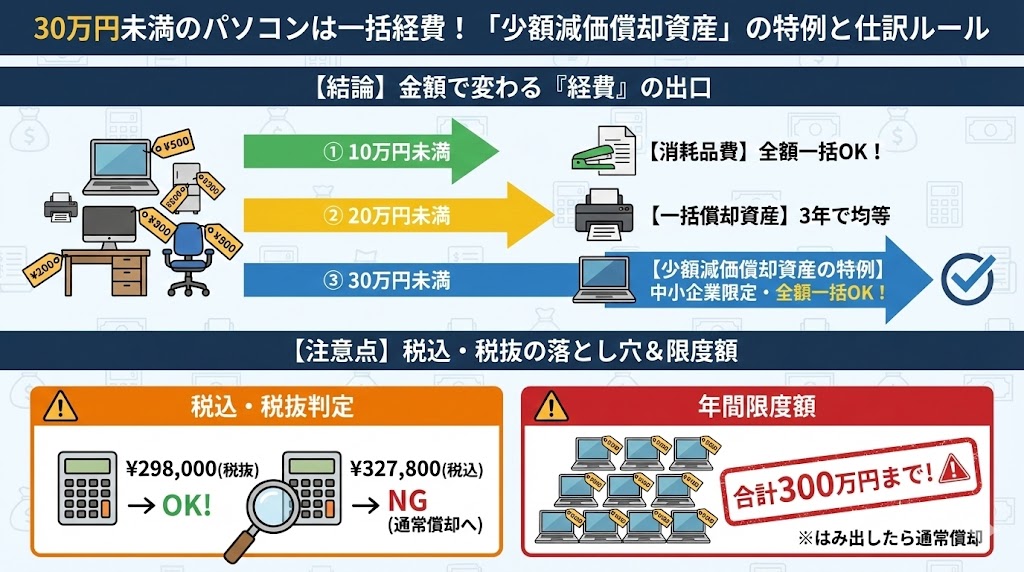

30万円未満のパソコンは一括経費!「少額減価償却資産」の特例と仕訳ルール

10万円以上の備品は通常「減価償却」が必要ですが、中小企業なら30万円未満まで一括経費にできる特例があります。10万・20万・30万の境界線、消費税(税込・税抜)での判定、合計300万円の限度額など、節税に欠かせないルールを解説します。 -

減価償却とは?定額法と定率法の違いと計算シミュレーション【初心者向け】

社用車や建物などの固定資産を購入した際に行う「減価償却」。なぜ何年もかけて経費にするの?毎年同額の「定額法」と、初年度に多く落とせる「定率法」のメリット・デメリットや、法人・個人事業主による法定償却方法の違いについて解説します。 -

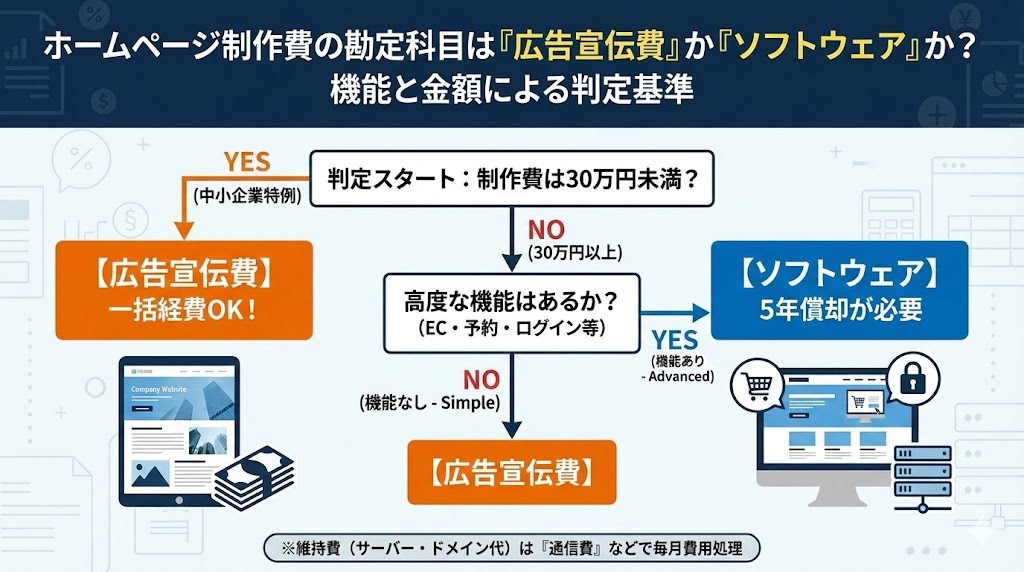

ホームページ制作費の勘定科目は「広告宣伝費」か「ソフトウェア」か?機能と金額による判定基準

会社のホームページ作成費用は、原則として「広告宣伝費」ですが、EC機能やログイン機能がある場合は「ソフトウェア(無形固定資産)」として資産計上が必要になります。金額基準(10万円・30万円)との兼ね合いや、サーバー代・SEO対策費の処理についても解説します。 -

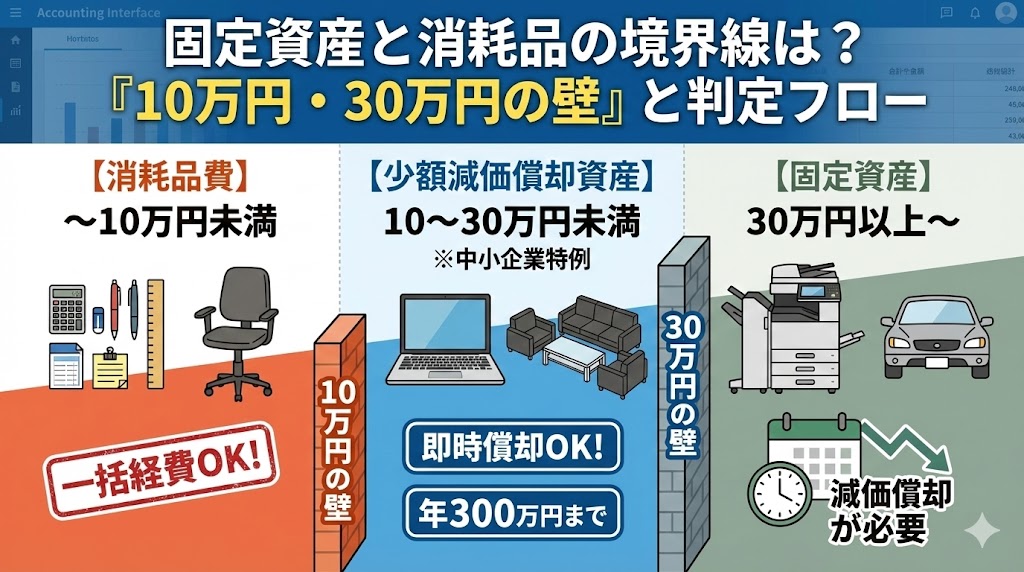

固定資産と消耗品の境界線は?「10万円・30万円の壁」と少額減価償却資産の判定フロー

パソコンや家具を購入した際、一括で経費(消耗品費)にできるのはいくらまで?原則の「10万円未満」と、中小企業なら使える「30万円未満」の特例、さらに「一括償却資産(20万円未満)」の違いについて、判定フローと仕訳方法をわかりやすく解説します。 -

ホームページ制作費の勘定科目は「広告宣伝費」か「ソフトウェア」か?判断基準は機能にあり!

会社のホームページ(Webサイト)作成にかかった費用は、一括で経費になる「広告宣伝費」か、資産計上が必要な「ソフトウェア(無形固定資産)」か?判断の決め手となる「プログラム機能の有無」や、ドメイン・サーバー代などの維持費の仕訳について解説します。 -

LED照明へ交換した費用の勘定科目は?「修繕費」で全額経費にできる基準と注意点

蛍光灯からLED照明への交換工事費用は、原則として「修繕費」としてその年の経費に計上可能です。国税庁の指針に基づく判断基準と、資産計上(資本的支出)が必要になる例外ケース、器具ごとか電球のみかの違いについて解説します。 -

業務用エアコンの勘定科目と耐用年数は?「建物附属設備(15年)」と「備品(6年)」の判定基準

オフィスや店舗のエアコン設置費用の勘定科目は、タイプによって「建物附属設備」か「工具器具備品」に分かれます。天井埋め込み型(カセット)や壁掛け型の耐用年数は15年か6年か?判定のポイントと、修理・交換時の仕訳を解説します。 -

固定資産と消耗品の境界線は?「10万円・30万円の壁」と判定フローを徹底解説

経理実務で迷う「固定資産」と「消耗品費」の違いを、取得価額「10万円」「30万円」の基準で分かりやすく解説します。中小企業や個人事業主(青色申告)が使える「少額減価償却資産の特例」や、判定に便利なフローチャートも掲載。節税につながる正しい会計処理をマスターしましょう。 -

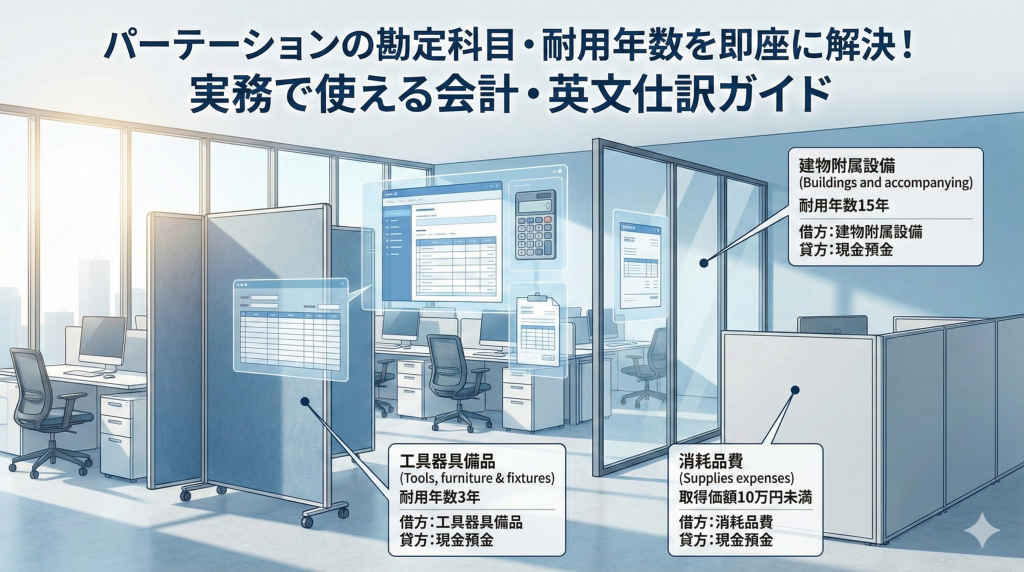

パーティションの勘定科目と耐用年数は?「建物附属設備」と「工具器具備品」の判断基準を解説

オフィスの間仕切り(パーティション)工事の勘定科目は、施工方法によって「建物附属設備」か「工具器具備品」に分かれます。3年か15年かで大きく変わる耐用年数の判定基準と、具体的な仕訳例を解説します。

12