パソコン、ソフトウェア、工具、応接セット…。

事業のために少し高額な買い物をしたとき、経理担当者を悩ませるのが「これは経費(消耗品費)で落ちるのか? それとも資産計上(固定資産)しないといけないのか?」という問題です。

この判断を誤ると、決算書や税金の額に大きな影響が出てしまいます。正しく判断し、使える特例を賢く利用することは、重要な節税対策にもなります。

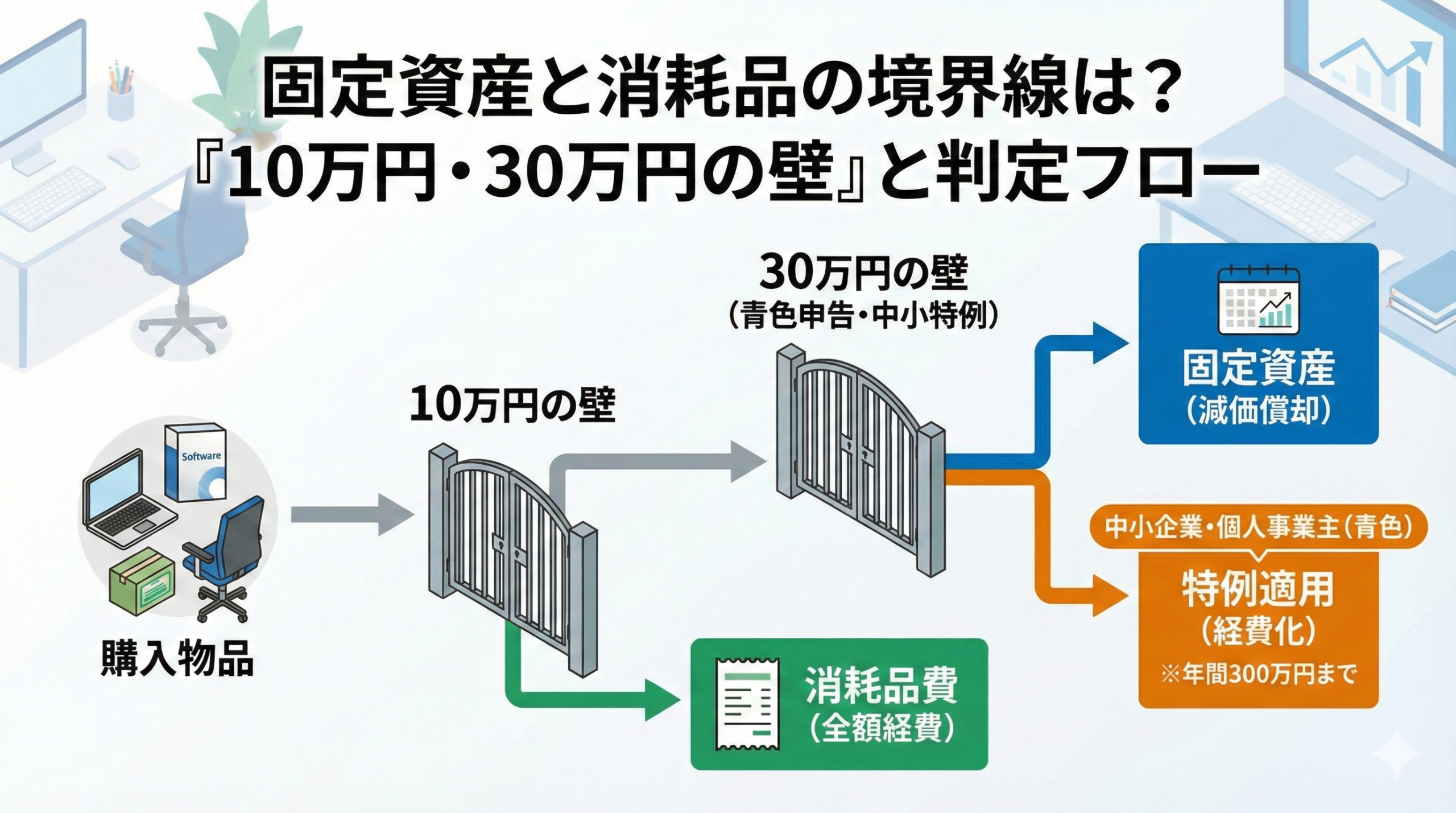

この記事では、固定資産と消耗品を分ける重要な境界線である「10万円の壁」と、中小企業・個人事業主に認められた特例である「30万円の壁」について、図解を用いて分かりやすく解説します。

結論:判定のポイントは「取得価額」

原則として、1つあたりの取得価額がいくらかで判断します。

- 10万円未満

→ 全ての事業者で、買った年の経費(消耗品費)にできる。 - 10万円以上 ~ 30万円未満

→ 原則は「固定資産」。

ただし、青色申告の中小企業・個人事業主は特例で、買った年の経費(消耗品費など)にできる。(※年間合計300万円まで) - 30万円以上

→ 原則通り「固定資産」として資産計上し、数年かけて減価償却する。

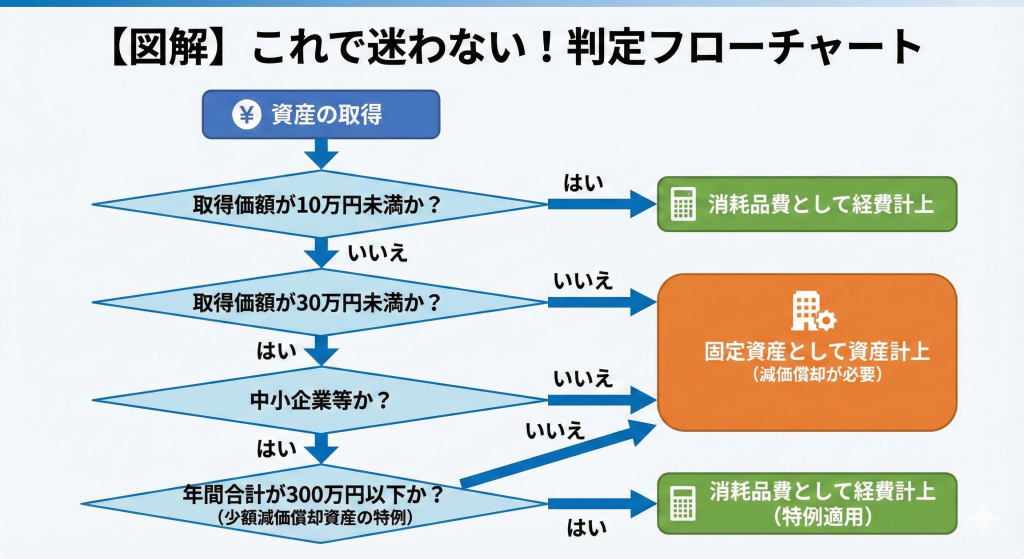

【図解】これで迷わない!判定フローチャート

購入した物品がどのように処理されるか、まずは全体の流れをチャートで確認しましょう。

このフローの各段階について、詳しく解説していきます。

原則の境界線:「10万円の壁」

10万円未満は「消耗品費」

会社の種類や規模に関わらず、最も基本的なルールがこれです。

1単位あたりの取得価額が10万円未満のものは、税法上「少額の減価償却資産」として扱われ、購入した事業年度の経費(損金)として全額を計上できます。

- 勘定科目: 消耗品費、事務用品費など

- メリット: 購入した年に全額を経費にできるため、その年の利益を圧縮し、節税効果が高い。

💡 「使用可能期間が1年未満」のもの

取得価額に関わらず、使用できる期間が1年未満と見込まれるもの(例:イベント用の看板、短期で使い捨てる金型など)も、消耗品費として経費計上できます。

10万円以上は原則「固定資産」

取得価額が10万円以上になると、原則として「固定資産」として資産計上する必要があります。これを「資本的支出」といいます。

資産計上した場合、購入した年に全額を経費にすることはできません。国が定めた「耐用年数」に応じ、数年間にわたって少しずつ経費化(減価償却)していくことになります。

- 勘定科目: 工具器具備品、ソフトウェア、車両運搬具など

- デメリット: 購入した年の経費負担が少なくなるため、直近の節税効果は薄れる。

中小企業・個人事業主の特権:「30万円の壁」

ここが最も重要なポイントです。

原則は「10万円以上は固定資産」ですが、青色申告をしている中小企業や個人事業主には、非常に有利な特例が認められています。

少額減価償却資産の特例

取得価額が10万円以上30万円未満の資産について、一定の条件を満たせば、購入した事業年度の経費として全額を計上できるという制度です。

| 項目 | 内容 |

|---|---|

| 対象者 | 青色申告をしている個人事業主、または資本金1億円以下の中小企業など |

| 対象資産 | 取得価額が10万円以上30万円未満の減価償却資産 |

| 上限額 | 1事業年度につき合計300万円まで |

| 適用期限 | 2026年(令和8年)3月31日まで(※延長される可能性あり) |

この特例を使うことで、例えば25万円の高性能パソコンを購入した場合でも、原則の「工具器具備品(耐用年数4年)」で少しずつ償却するのではなく、買った年に一気に25万円を経費にできます。これは大きな節税メリットとなります。

第三の選択肢:「20万円の壁」(一括償却資産)

10万円以上20万円未満の資産には、もう一つ「一括償却資産」という選択肢があります。

これは、資産の種類や耐用年数に関係なく、一律3年間で均等に償却するという方法です。

- メリット: 通常の耐用年数が長いもの(例:金属製の看板=20年)でも3年で償却できるため、早期に経費化できる。固定資産税(償却資産税)の対象外となる。

- 使い所: 30万円の特例枠(年間300万円)を使い切ってしまった場合や、固定資産税を節約したい場合などに検討します。

まとめ:賢い選択のために

固定資産と消耗品の判定は、会社のキャッシュフローや税金に直結する重要な業務です。

基本は「10万円未満は経費」。

そして、青色申告の中小企業・個人事業主であれば、「30万円未満なら特例で経費にできる(年間300万円まで)」という強力なカードを持っています。

期末近くに利益が出すぎている場合の節税対策として、30万円未満の設備投資を行うのは非常に有効な手段です。

自社がどの特例を使えるのか、顧問税理士と相談しながら最適な処理を選択しましょう。

「科目を覚えるのをやめたい」ならfreeeが最短ルート

「簿記の知識ゼロでも感覚で終わらせたい」人向け 家計簿感覚で入力でき、AIの自動推測精度が非常に高いのが特徴です。スマホアプリだけで確定申告まで完結させたいなら一択です。

あわせて読みたい