勘定科目内訳明細書(勘定科目内訳書)は法人税申告書に添付する16種類の明細で、決算書の各科目の中身を取引先別に開示します。数字は決算書と一致させ残高の大きい順に記載。個人事業主は原則提出不要で、青色決算書がその役割を担います。

この記事でわかること

- 勘定科目内訳明細書(内訳書)は法人税申告書に添付する16種類の明細書類で、決算書の各科目の中身を取引先別に開示するもの

- 預貯金・売掛金・買掛金・借入金・役員報酬手当など、科目ごとに様式が分かれている16種類の全体像

- 記載は決算書の数字と一致させるのが大原則。期末残高の大きい順に並べ、相手先・所在地・金額を書く流れ

- 個人事業主は原則として内訳書の提出は不要(青色決算書・収支内訳書が役割を担う)という違い

- 会計ソフトの決算機能を使えば、仕訳データから内訳書の下書きを自動で作成できる点

公的情報源: 国税庁 勘定科目内訳明細書(様式・記載要領)/国税庁タックスアンサー No.5100 法人税の申告/法人税法施行規則(e-Gov 別表・添付書類)

内訳書は決算書の数字と1円単位で一致させる必要があり、件数が多いほど手作業の転記は負担が大きくなります。仕訳データから内訳書の下書きまで通して扱いたい場合は、会計ソフトの決算機能も選択肢になります。

勘定科目内訳明細書とは|法人税申告の添付書類

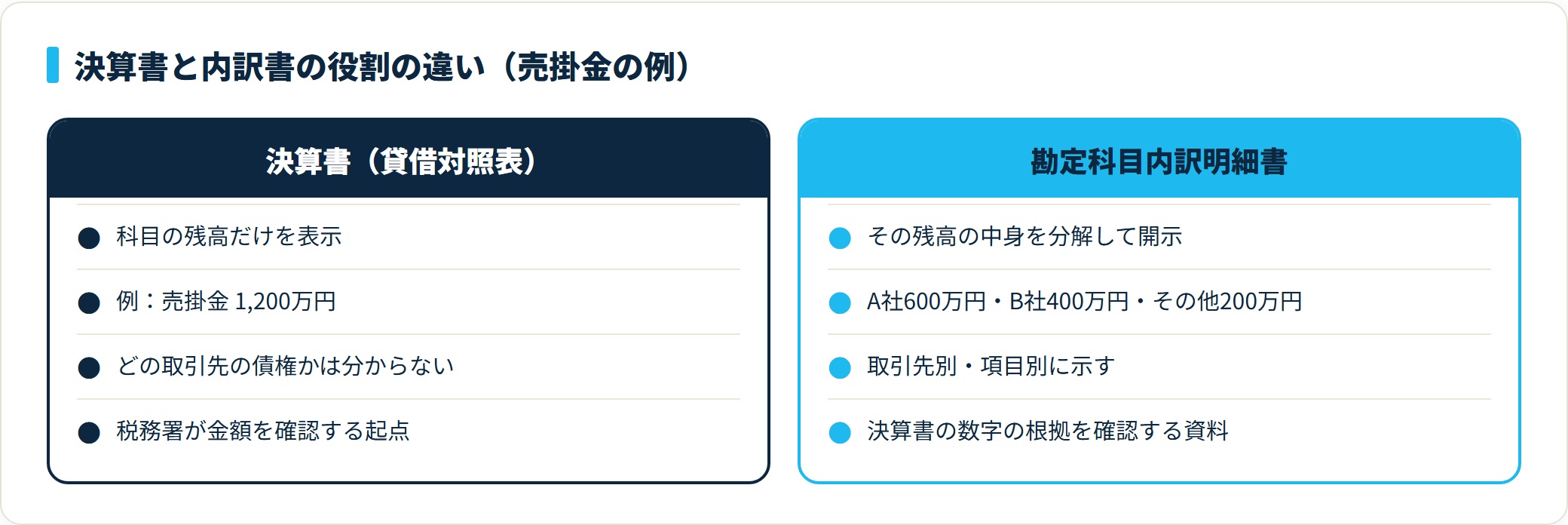

勘定科目内訳明細書(略して「内訳書」「勘定科目内訳書」「勘定科目明細書」とも呼びます)は、法人税の確定申告書に添付する明細書類です。決算書(貸借対照表・損益計算書)に載っている各勘定科目の「中身」を、取引先別・項目別に開示する書類だと考えてください。

たとえば貸借対照表に「売掛金 1,200万円」とだけ書かれていても、それがどの取引先に対する債権なのかは分かりません。内訳書は、その1,200万円を「A社600万円・B社400万円・その他200万円」のように分解して示します。税務署が決算書の数字の根拠を確認するための資料という位置づけです。

- 内訳書は法人税申告書の添付書類。決算書の各科目を取引先別・項目別に開示する

- 様式は全16種類。預貯金・売掛金・買掛金・借入金・役員報酬手当などが代表例

- 記載の大原則は「決算書の金額と一致させる」こと。残高の大きい順に相手先・金額を書く

- 個人事業主は原則不要。青色申告決算書または収支内訳書が内訳開示の役割を担う

- 根拠は国税庁の様式・記載要領。個別判断は顧問税理士へ

法人は事業年度終了の翌日から原則2か月以内に、法人税の確定申告書を税務署へ提出します。このとき決算書・法人事業概況説明書とあわせて、この勘定科目内訳明細書を添付するのが基本です。提出方法は紙の様式のほか、e-Tax(電子申告)でも作成・送信できます。

科目の意味そのものを調べたい場合は、勘定科目一覧(用語の意味から探す)もあわせて確認してください。

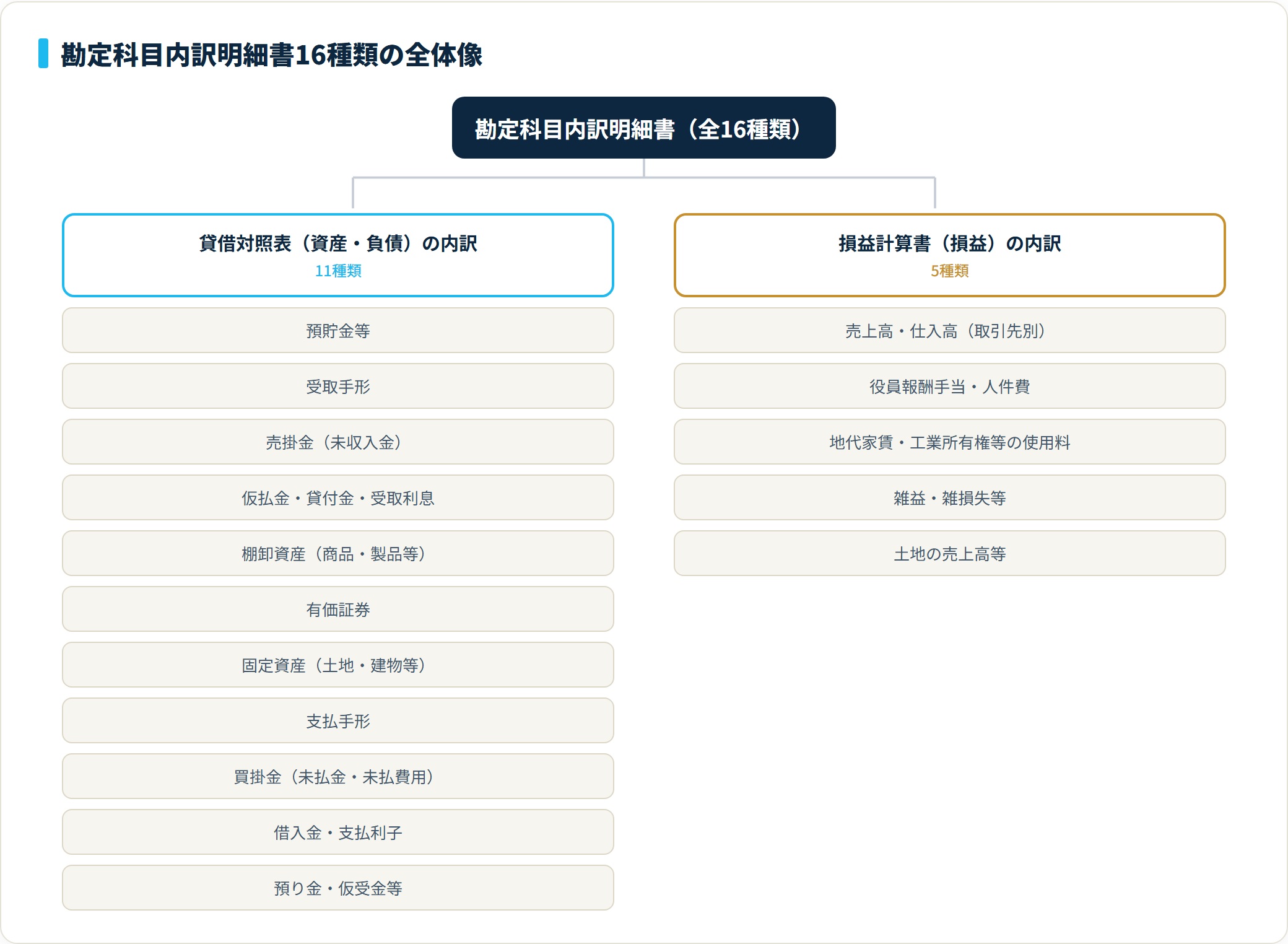

内訳書の対象16種類

勘定科目内訳明細書は、開示する科目ごとに様式が16種類に分かれています。すべてを毎期作るわけではなく、自社に該当する残高・取引がある科目だけを作成します。代表的なものを一覧で押さえてください。

| No. | 内訳書の種類 | 主な記載内容 |

|---|---|---|

| 1 | 預貯金等 | 金融機関名・支店・種類・期末残高 |

| 2 | 受取手形 | 振出人・支払期日・金額 |

| 3 | 売掛金(未収入金) | 相手先・所在地・期末残高 |

| 4 | 仮払金・貸付金・受取利息 | 相手先・残高・利率 |

| 5 | 棚卸資産(商品・製品等) | 品目・数量・期末金額 |

| 6 | 有価証券 | 銘柄・数量・取得価額・時価 |

| 7 | 固定資産(土地・建物等) | 所在地・面積・取得価額 |

| 8 | 支払手形 | 受取人・支払期日・金額 |

| 9 | 買掛金(未払金・未払費用) | 相手先・所在地・期末残高 |

| 10 | 借入金・支払利子 | 借入先・期末残高・利率 |

| 11 | 土地の売上高等 | 不動産業者向けの売上明細 |

| 12 | 売上高・仕入高(取引先別) | 主要取引先別の年間取引額 |

| 13 | 役員報酬手当・人件費 | 役員氏名・役職・年間報酬額 |

| 14 | 地代家賃・工業所有権等の使用料 | 支払先・物件・年間支払額 |

| 15 | 雑益・雑損失等 | 内容・相手先・金額 |

| 16 | 預り金・仮受金等 | 相手先・残高・内容 |

なお16種類という区分は、国税庁が公表する様式の分類に沿った代表的な整理です。各様式の細目や省略基準は改正されることがあるため、毎期、提出年度の様式・記載要領を確認するのが安全です。

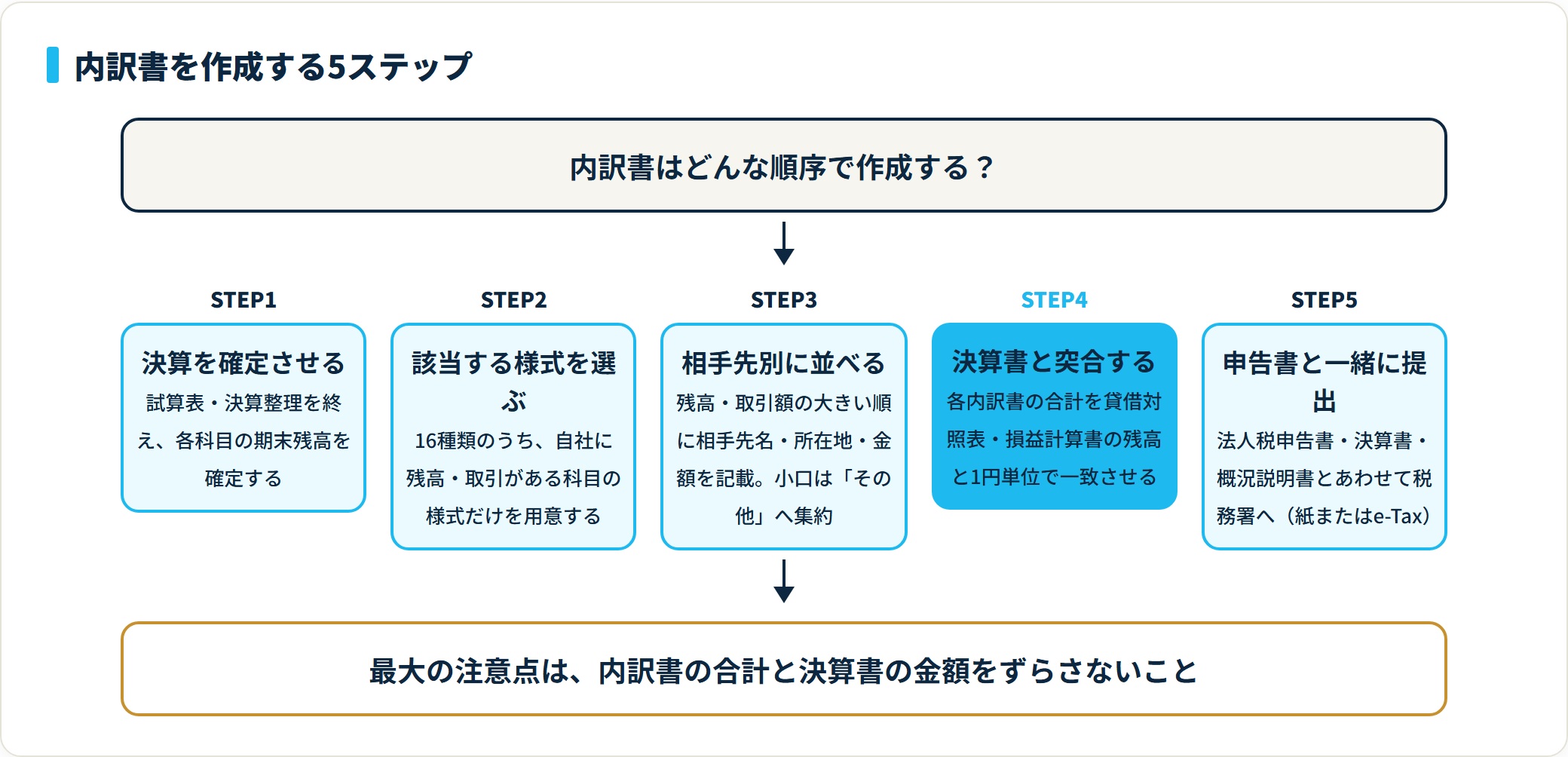

書き方の流れと注意点

内訳書の書き方は、難しい計算をするものではありません。決算が固まった後に、確定した数字を様式へ転記していく作業が中心です。流れと、つまずきやすいポイントを整理します。

- STEP1|決算を確定させる:内訳書は決算書の数字を分解するもの。先に試算表・決算整理を終え、各科目の期末残高を確定する

- STEP2|該当する様式を選ぶ:16種類のうち、自社に残高・取引がある科目の様式だけを用意する

- STEP3|相手先別に並べる:残高・取引額の大きい順に、相手先名・所在地・金額を記載。小口は「その他」へ集約

- STEP4|決算書と突合する:各内訳書の合計額が、貸借対照表・損益計算書の科目残高と1円単位で一致するか確認

- STEP5|申告書と一緒に提出:法人税申告書・決算書・概況説明書とあわせて税務署へ(紙またはe-Tax)

最大の注意点は、内訳書の合計と決算書の金額がずれないことです。ここが一致していないと、税務署から内容の確認(お尋ね)を受ける典型的なきっかけになります。手作業で転記する場合は、各様式の合計欄を電卓で検算する習慣をつけておくと安全です。

相手先の所在地や登録番号など、記載項目は様式ごとに細かく決まっています。空欄が多いと不備とみなされることもあるため、記載要領に沿って埋めていきましょう。判断に迷う科目があれば、顧問税理士に確認するのが確実です。

16種類の様式選び・相手先別の集計・決算書との突合は、件数が増えるほど手作業では負担が大きくなります。仕訳データから内訳書の下書きを自動で作り、決算書とセットで整えられるのが会計ソフトの強みです。

freee会計を無料で試す(決算書類の作成)(PR)詳細はリンク先をご確認ください

勘定科目内訳明細書の記載例|様式別の書き方

勘定科目内訳明細書の記載例は、様式ごとに「相手先・期末残高・付随情報(種類や利率など)」を決まった欄へ転記するのが基本です。難しい計算はなく、決算で固まった数字をどの欄に書くかを押さえれば書けます。作成頻度の高い主要5様式について、何を・どの欄に書くかを記入例で整理します。

主要5様式の記載欄と記入例

| 内訳書の様式 | 記載する主な欄 | 記入例 |

|---|---|---|

| 預貯金等 | 金融機関名・支店名・種類・口座番号・期末現在高 | ○○銀行 △△支店/普通/1234567/3,200,000円 |

| 売掛金(未収入金) | 相手先の名称・所在地・期末現在高 | 株式会社A商事/東京都〜/6,000,000円 |

| 買掛金(未払金・未払費用) | 相手先の名称・所在地・期末現在高 | B工業株式会社/大阪府〜/4,500,000円 |

| 有価証券 | 区分(売買/満期/その他)・種類・銘柄・数量・取得価額・期末現在高 | その他/株式/○○(株)/1,000株/取得2,000,000円/期末2,400,000円 |

| 借入金及び支払利子 | 借入先の名称・期末現在高・利率・借入理由・支払利子額 | ○○銀行/10,000,000円/年1.8%/運転資金/180,000円 |

記入例の会社名・金額はイメージです。実際は自社の決算数値をそのまま使います。

- 有価証券の内訳書は「区分」欄が肝心。売買目的・満期保有目的・その他のどれかを先に判定してから、銘柄・数量・取得価額・期末現在高を並べる

- 借入金及び支払利子の内訳書は、借入先・期末残高に加えて利率と借入理由まで書く欄がある。役員や関係会社からの借入は残高が小さくても記載する

- 売掛金・買掛金は期末現在高が50万円以上のものを取引先別に個別記載し、50万円未満は「その他」へ合計する(国税庁の記載要領)

どの様式でも、各内訳書の合計と決算書の科目残高を1円単位で一致させる点は共通です。科目そのものの意味や仕訳の入り口を確認したい場合は、会計処理の流れ(取引から決算まで)もあわせて確認してください。

記載省略基準と電子申告(e-Tax)での提出方法

記載省略基準とは、相手先が多い勘定科目で、少額のものや下位の件数の記載を省ける仕組みです。すべての取引を書き出す必要はなく、金額基準・件数基準で負担を軽くできます。あわせて、提出方法として電子申告(e-Tax)の形式も押さえておきましょう。

記載省略・簡素化の基準(国税庁)

| 対象 | 個別に記載する基準 | 省略・簡素化できるもの |

|---|---|---|

| 売掛金・買掛金・貸付金など | 期末現在高が50万円以上 | 50万円未満は「その他」に合計(役員・株主・関係会社は50万円未満でも個別記載) |

| 記載件数が100件を超える科目 | 上位100件を記載 | 支店・事業所別の合計金額で記載する方法も選択可 |

件数基準(上位100件・支店別合計)は、平成31年(2019年)4月1日以後に終了する事業年度分の申告から使えるようになった簡素化ルールです(e-Tax「記載内容の簡素化」)。売掛金・買掛金の50万円基準とあわせて、件数の多い会社ほど作成負担を減らせます。

電子申告(e-Tax)で提出する場合、内訳書はXML形式またはCSV形式の電子データで作成・送信します。国税庁は様式ごとの標準フォーム(CSV)を公開しており、会計ソフトからの出力データをそのまま添付する方法も一般的です。紙で提出する場合は、様式に印刷・記入して法人税申告書に添付します。

公的情報源: e-Tax 勘定科目内訳明細書のCSV形式データの作成方法/e-Tax 記載内容の簡素化(Q&A)

科目ごとの金額を早見表で確認したい場合は、経費の勘定科目 早見表もあわせて確認してください。

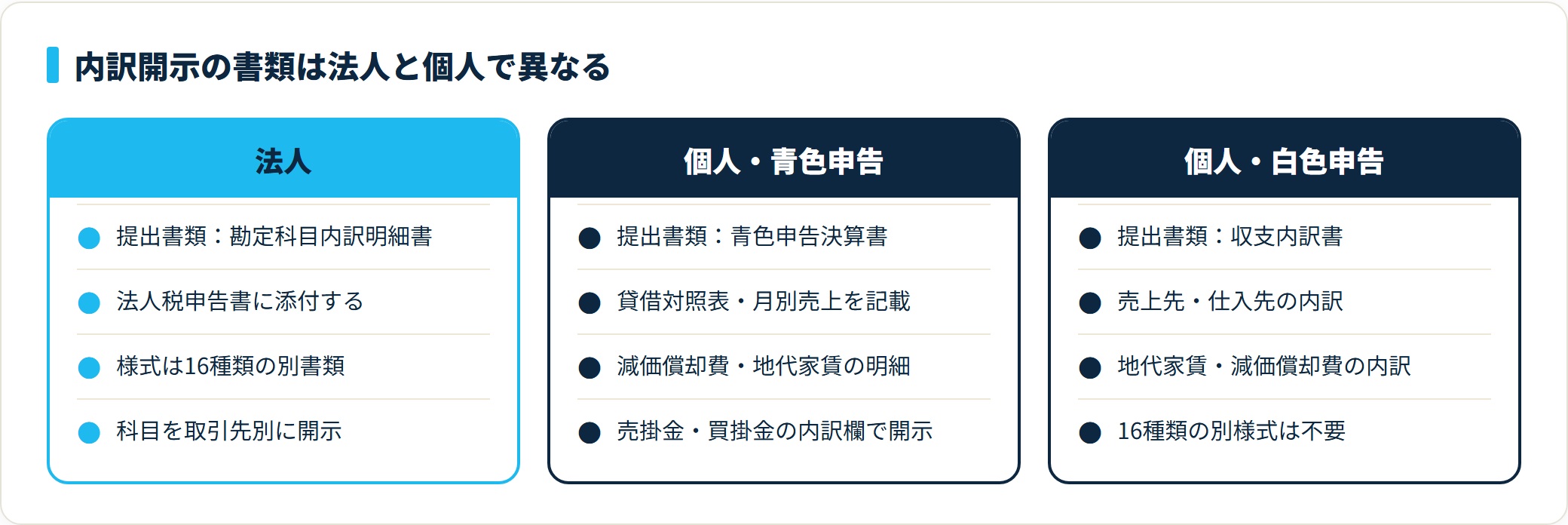

個人事業主は必要?

結論から言うと、個人事業主は原則として勘定科目内訳明細書の提出は不要です。内訳書はあくまで「法人税申告書の添付書類」であり、個人の確定申告(所得税)では別の書類がその役割を担うためです。

- 青色申告者:青色申告決算書(一般用など)を提出。損益計算書に加え、貸借対照表・月別売上・減価償却費の明細・地代家賃の内訳・売掛金や買掛金の内訳欄が含まれる

- 白色申告者:収支内訳書を提出。売上先・仕入先・地代家賃・減価償却費などの内訳を記載する欄がある

つまり個人事業主の場合、法人でいう「内訳書」に相当する開示は、青色決算書や収支内訳書の各内訳欄でカバーされている形です。法人のように16種類の別様式を別途用意する必要はありません。

ただし税務調査の局面では、取引先別の明細提示を求められることがあります。日々の帳簿で相手先別の補助科目を整理しておくと安心です。様式の詳細は国税庁タックスアンサー No.2080で確認してください。

よくある質問

勘定科目内訳明細書について、現場で頻出する質問を整理します。

Q1:個人事業主も勘定科目内訳明細書を出す必要がありますか?

原則として不要です。勘定科目内訳明細書は法人税申告書の添付書類であり、個人の確定申告では青色申告決算書(青色申告者)または収支内訳書(白色申告者)が内訳開示の役割を担います。これらの書類には売掛金・買掛金・地代家賃・減価償却費などの内訳欄が含まれているため、法人のように16種類の別様式を用意する必要はありません。

Q2:16種類すべてを毎期作成しなければなりませんか?

いいえ。自社に残高や取引がある科目の様式だけを作成します。たとえば借入金がない会社は「借入金及び支払利子の内訳書」を作る必要はありません。また件数が多い科目は、残高の大きい順に上位を個別記載し、小口は「その他」としてまとめる扱いが認められています。少額・少件数の場合の記載省略基準もあるため、提出年度の記載要領で確認してください。

Q3:書き方が分からないときはどうすればいいですか?

まず決算を確定させ、各科目の期末残高を固めてから、該当する様式へ相手先別に転記していくのが基本です。国税庁の様式と記載要領(記入例つき)に沿えば、計算が難しいものではありません。会計ソフトを使っている場合は、仕訳データから内訳書の下書きを自動作成できるため転記ミスを減らせます。判断に迷う科目があれば、顧問税理士に確認するのが確実です。

Q4:内訳書はどこに提出しますか?提出を忘れるとどうなりますか?

法人税の確定申告書・決算書・法人事業概況説明書とあわせて、所轄の税務署へ提出します(紙の様式のほか、e-Taxによる電子申告でも作成・送信が可能)。内訳書は申告書の添付書類であり、合計額が決算書と一致していないと税務署からの内容確認(お尋ね)を受けるきっかけになります。提出漏れや記載不備は是正を求められることがあるため、申告前に決算書との突合を済ませておきましょう。

Q5:有価証券の内訳書の書き方(記載例)を教えてください。

まず「区分」欄で、売買目的・満期保有目的・その他有価証券のどれに当たるかを判定します。そのうえで種類(株式・公社債など)・銘柄・数量・取得価額・期末現在高を並べて記載します。たとえば「その他/株式/○○(株)/1,000株/取得価額2,000,000円/期末現在高2,400,000円」のように書きます。金額は決算書の有価証券残高と一致させます。区分の判定に迷う場合は、国税庁の記載要領または顧問税理士に確認してください。

Q6:e-Tax(電子申告)で勘定科目内訳明細書はどう提出しますか?

e-Taxで提出する場合、内訳書はXML形式またはCSV形式の電子データにして申告データに添付します。国税庁は様式ごとの標準フォーム(CSV)を公開しており、会計ソフトから出力したデータをそのまま使う方法も一般的です。紙で提出する場合は、様式に記入して法人税申告書に添付します。件数が100件を超える科目は、上位100件のみ、または支店・事業所別の合計金額で記載する簡素化(平成31年4月以後終了事業年度分から)も選べます。

- 勘定科目内訳明細書(内訳書)は法人税申告書の添付書類。決算書の各科目を取引先別・項目別に開示する

- 様式は全16種類。預貯金・売掛金・買掛金・借入金・役員報酬手当などのうち、自社に該当する科目だけを作成する

- 記載の大原則は「決算書の金額と1円単位で一致させる」こと。残高の大きい順に相手先・金額を書き、小口は「その他」へ

- 記載例は様式ごとに相手先・期末残高・付随情報(種類・利率など)を決まった欄へ転記。有価証券は「区分」欄の判定が肝心

- 売掛金・買掛金は期末現在高50万円以上を個別記載し50万円未満は「その他」へ。100件超は上位100件・支店別合計の簡素化も可(平成31年4月以後終了事業年度分〜)

- 個人事業主は原則不要。青色申告決算書または収支内訳書が内訳開示の役割を担う

確定申告まわりの会計ソフトの使い方や勘定科目の入力例を整理したい場合は、freeeで確定申告するときの勘定科目の入力例もあわせて確認してください。

内訳書は決算書とセットで整える書類です。仕訳の入力から決算書・各種内訳の作成までクラウドで一気通貫に扱いたい経理担当の方は、会計ソフトの無料プランで自社の運用に合うかを試してみるのが近道になります。複数人での確認や税理士との共有もしやすくなります。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

※本記事は国税庁・e-Govの公開情報をもとに整理した一般的な情報です。様式・記載要領・記載省略基準は改正されることがあるため、提出年度の最新様式をご確認ください。個別の申告判断は所轄税務署または顧問税理士にご相談ください。