会計処理とは取引を勘定科目で仕訳し帳簿に記録する一連の作業で、取引→仕訳→転記→試算表→決算の5ステップで進みます。個人事業主と法人では目的・必要書類・締切・経費範囲が異なり、勘定科目の決め方や単式・複式簿記の違いも整理します。

この記事でわかること

- 会計処理とは何か(=取引を勘定科目で仕訳して帳簿に記録する一連の作業)と、経理・財務との違い

- 取引→仕訳→転記→試算表→決算という会計処理の5ステップの流れを図解で一望

- 個人事業主と法人で会計処理がどう違うか(目的・必要書類・締切・経費範囲を比較表で)

- 日次・月次・年次でいつ何をするかのスケジュールと、最初に決めるべきこと

- 迷いやすい勘定科目の決め方(5区分・継続性の原則・自由に決めてよい範囲と限界)

- 単式簿記と複式簿記の違い、会計ソフトで手作業をどこまで減らせるか

公的情報源: 国税庁タックスアンサー No.2070(青色申告制度)/No.2080(青色申告者の記帳・帳簿等の保存)/会社法(e-Gov)

会計処理は「毎日の取引を、決まったルールで帳簿に積み上げていく作業」です。仕訳の入力や試算表の集計を手作業から自動化したい場合は、会計ソフトの活用も選択肢になります。

結論を先に書きます

会計処理とは、日々の取引を「勘定科目」で仕訳し、帳簿に記録して決算書にまとめるまでの一連の作業です。「会計処理=仕訳を行うこと」と説明されることが多いですが、実際は仕訳から決算までが地続きでつながっています。

流れは大きく5ステップ。取引が発生→仕訳→帳簿へ転記→試算表で集計→決算書を作成です。この流れ自体は個人事業主も法人も共通します。違うのは「何のために」「どこまで」やるか。個人事業主は確定申告(所得税の計算)が目的で書類も少なく、法人は決算・申告に加えて株主や債権者への報告が必要なので、作る書類も手間も増えます。

- 会計処理=取引を勘定科目で仕訳し帳簿に記録→試算表→決算書の5ステップ。仕訳がその土台

- 流れは個人・法人で共通。違うのは目的(確定申告 or 決算報告)・必要書類・締切・経費範囲

- 勘定科目は資産・負債・純資産・収益・費用の5区分。社内で自由に決めてよいが「継続性の原則」で毎期同じ基準を使う

- 青色申告65万円控除は複式簿記+電子申告等が要件。記録の正確さがそのまま節税と信頼性に直結する

会計処理とは?「仕訳を記録すること」が土台

会計処理とは、事業で発生したお金の動き(取引)を、決まったルールで帳簿に記録していく作業全般を指します。最小単位は「仕訳」で、1つの取引を「借方」と「貸方」に分け、適切な勘定科目を当てはめて金額を記録します。

「会計処理=仕訳を行うこと」と短く定義されることもあります。ただ実務では、仕訳を積み上げて帳簿を作り、試算表で集計し、最後に決算書(貸借対照表・損益計算書)にまとめるところまでが一続きです。本記事では、この仕訳から決算までの全体を「会計処理」として扱います。

借方・貸方の基本ルールは、別記事の仕訳とは?借方・貸方のルールと覚え方で詳しく解説しています。まず仕訳に不安がある方はそちらを先に確認してください。

会計処理・経理処理・財務の違い

「会計処理」「経理処理」「財務」は混同されがちですが、カバーする範囲が違います。下の表で整理します。

| 用語 | カバーする範囲 | 具体例 |

|---|---|---|

| 会計処理 | 取引を仕訳・記録し決算書にまとめる | 仕訳入力・帳簿づけ・決算書作成 |

| 経理処理 | 会計処理を含むお金の事務全般 | 請求・入出金管理・給与計算・税務申告 |

| 財務 | 資金の調達・運用などお金の戦略 | 資金繰り・銀行融資・投資判断 |

会計処理は「記録する」部分、経理処理はそれを含む事務全般、財務は「お金をどう動かすか」という前向きの判断です。会計処理は経理処理の一部、と捉えると分かりやすくなります。

管理会計と財務会計

会計には「誰に見せるか」で2つの種類があります。

- 財務会計:外部(税務署・株主・銀行など)に報告するための会計。一定のルール(会計基準)に従う

- 管理会計:社内の経営判断に使う会計。部門別損益や予算実績など、ルールは自由

中小企業や個人事業主が最初に押さえるべきは、税務申告に直結する財務会計のほうです。本記事もこの財務会計を前提に説明します。

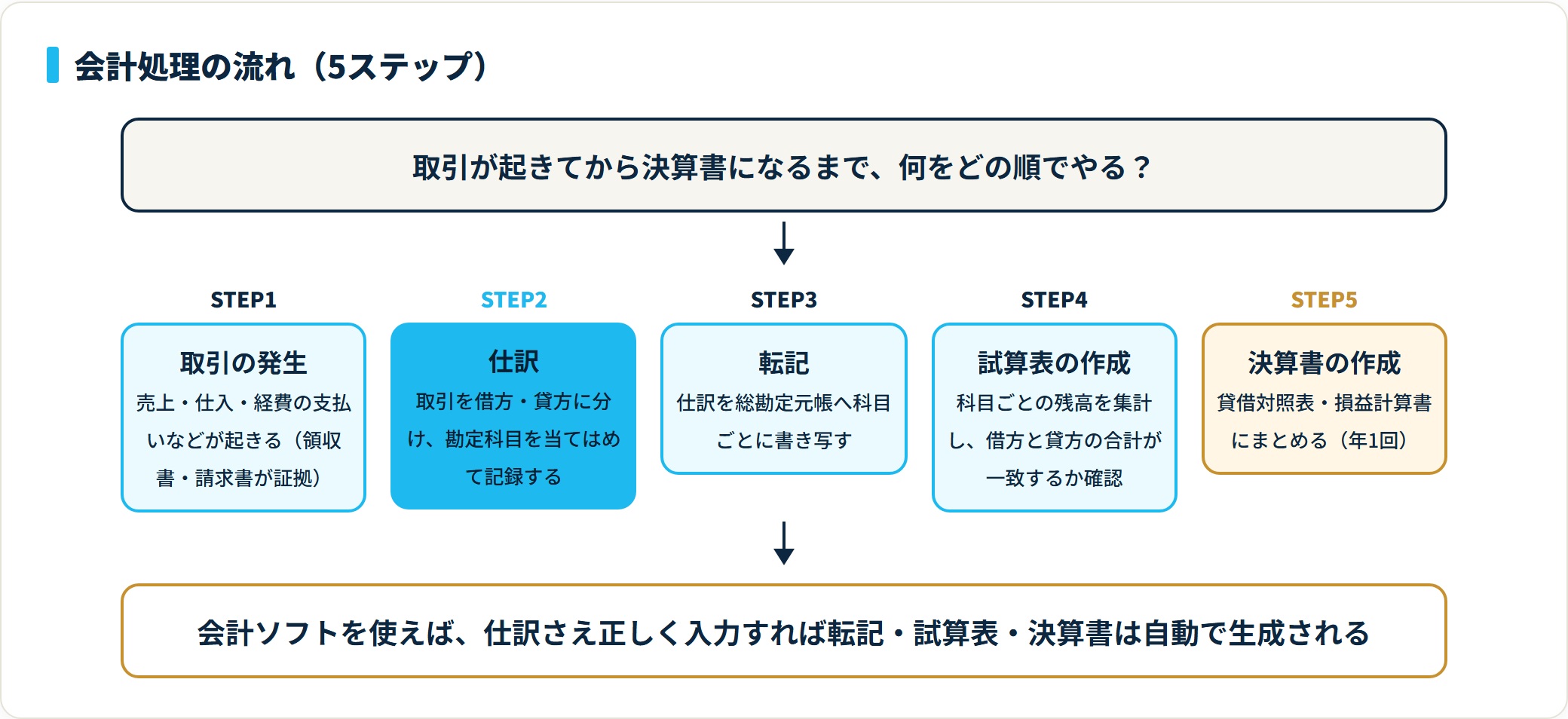

会計処理の流れ:取引から決算までの5ステップ

会計処理の流れは、取引が起きてから決算書になるまでの5ステップで一望できます。まず全体像をつかんでから、各ステップを見てください。

- 取引の発生:売上・仕入・経費の支払いなどが起きる(領収書・請求書が証拠)

- 仕訳:取引を借方・貸方に分け、勘定科目を当てはめて記録する

- 転記:仕訳を「総勘定元帳」へ科目ごとに書き写す

- 試算表の作成:科目ごとの残高を集計し、借方と貸方の合計が一致するか確認

- 決算書の作成:貸借対照表・損益計算書にまとめる(年1回)

この流れは複式簿記の基本サイクルそのものです。会計ソフトを使う場合、仕訳さえ正しく入力すれば転記・試算表・決算書は自動で生成されます。手作業の負担が一気に減るのはこのためです。

STEP1〜2:取引の発生と仕訳

すべての出発点は「取引」です。商品を売った、備品を買った、家賃を払った——こうした事実を、領収書・請求書・通帳などの証拠(証憑)とともに記録します。

次に、その取引を仕訳します。たとえば「3万円の備品を現金で買った」なら次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 30,000 | 現金 | 30,000 |

借方(左)に「何が増えた・何に使ったか」、貸方(右)に「何が減ったか・どこから来たか」を書きます。この左右の組み立てが会計処理のいちばんの肝です。

STEP3〜5:転記・試算表・決算書

仕訳ができたら、科目ごとにまとめる帳簿(総勘定元帳)へ転記します。期末(または月末)に各科目の残高を集計したものが試算表で、借方合計と貸方合計が一致すれば、転記までのミスがないことの目安になります。

最後に、試算表をもとに決算書を作ります。資産・負債・純資産は「貸借対照表」へ、収益・費用は「損益計算書」へ振り分けます。これが1年間の会計処理のゴールです。

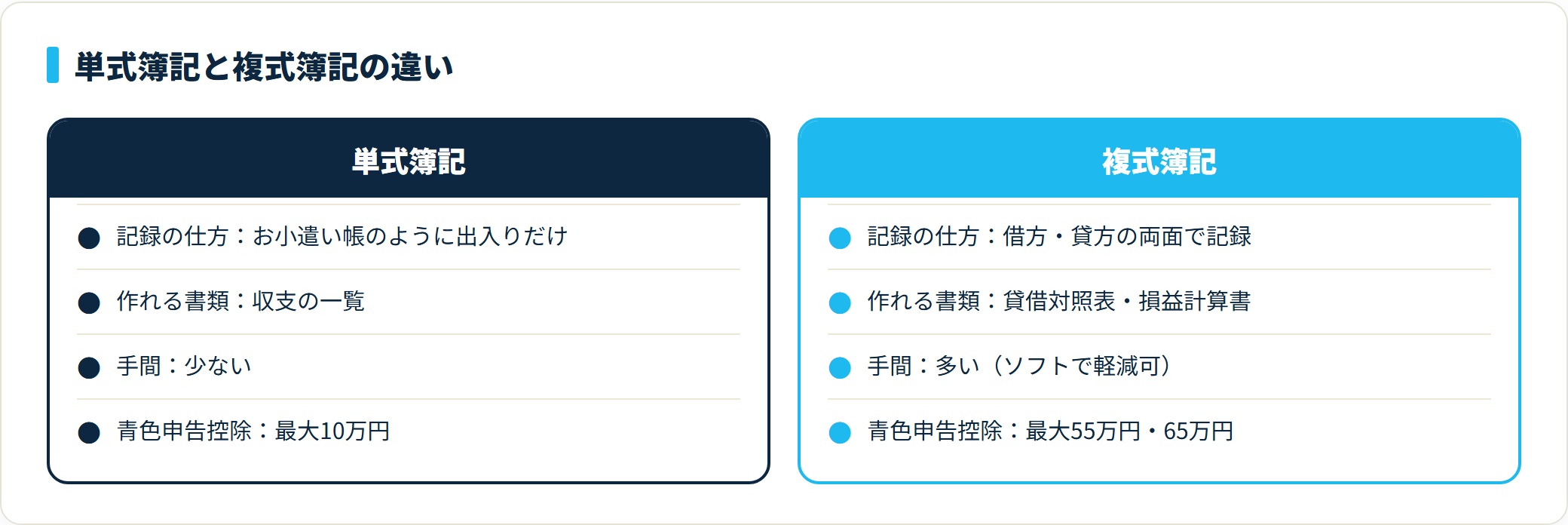

単式簿記と複式簿記の違い

会計処理には「単式簿記」と「複式簿記」の2つの記録方法があります。どちらで記録するかで、作業量と受けられる特典が変わります。

| 項目 | 単式簿記 | 複式簿記 |

|---|---|---|

| 記録の仕方 | お小遣い帳のように出入りだけ | 借方・貸方の両面で記録 |

| 作れる書類 | 収支の一覧 | 貸借対照表・損益計算書 |

| 手間 | 少ない | 多い(ソフトで軽減可) |

| 青色申告控除 | 最大10万円 | 最大55万円・65万円 |

個人事業主が青色申告の65万円控除を受けるには、複式簿記での記帳が必須です(さらに e-Tax での電子申告等が要件)。要件の詳細は国税庁タックスアンサー No.2070に示されています。

複式簿記は手間がかかりますが、会計ソフトを使えば仕訳さえ入力すれば帳簿は自動で整います。手間と節税額を天秤にかけると、多くのケースで複式簿記が有利です。

複式簿記は「借方・貸方の両面で記録する」分、手作業だとミスも増えがちです。会計ソフトなら銀行・クレジットの明細を取り込んで仕訳を提案し、複式簿記の帳簿を自動で作成します。65万円控除に必要な帳簿づけを効率化したい方に向いています。

freee会計を無料で試す(複式簿記の帳簿を自動作成)(PR)詳細はリンク先をご確認ください

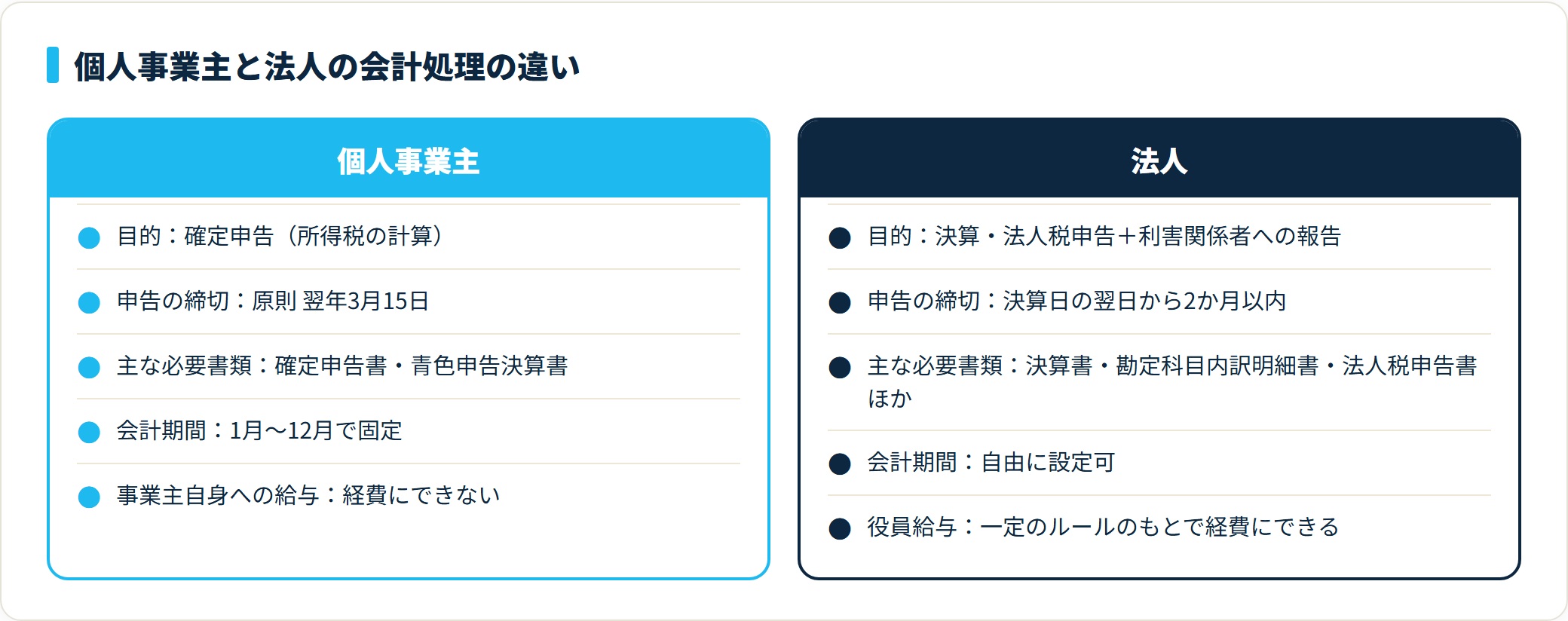

個人事業主と法人で会計処理はどう違う?

会計処理の流れ(取引→仕訳→決算)は個人事業主も法人も同じです。違うのは「目的」「必要書類」「締切」「経費の範囲」。ここを取り違えると、必要な書類を作り忘れたり、経費の計上を誤ったりします。

目的・締切・必要書類の違い

最大の違いは「何のために会計処理をするか」です。個人事業主は所得税の確定申告が目的で、法人は決算と法人税の申告に加え、株主・債権者への報告が目的になります。

| 比較項目 | 個人事業主 | 法人 |

|---|---|---|

| 会計処理の目的 | 確定申告(所得税の計算) | 決算・法人税申告+利害関係者への報告 |

| 申告の締切 | 原則 翌年3月15日 | 決算日の翌日から2か月以内 |

| 主な必要書類 | 確定申告書・青色申告決算書 | 決算書・勘定科目内訳明細書・法人税申告書ほか |

| 会計期間 | 1月〜12月で固定 | 自由に設定可(多くは年1回の決算) |

| 作成書類の量 | 比較的少ない | 多い(書類の種類が増える) |

法人は提出書類が多く、たとえば勘定科目内訳明細書のように、科目ごとの内訳を示す書類まで求められます。会計処理の負担は、一般に個人事業主のほうが軽くなります。

経費の範囲・役員給与の違い

経費にできる範囲も異なります。個人事業主は事業にかかった費用を経費にできますが、事業主自身への給与は経費になりません(事業の利益がそのまま事業主の所得)。

一方、法人は経営者自身への役員給与・賞与・退職金を、一定のルールのもとで経費にできます。この差が、法人化を検討する際の判断材料の一つになります。

- 個人事業主:事業主の給与は経費にできない/家事按分(自宅兼事務所など)が論点になりやすい

- 法人:役員給与を経費にできる/ただし「定期同額給与」など損金算入のルールがある

日次・月次・年次でいつ何をするか

会計処理は1年を通して少しずつ積み上げる作業です。「日次」「月次」「年次」の3つのリズムで、いつ何をするかを把握しておくと、決算前に慌てずに済みます。

| 区分 | 主な作業 | 目的 |

|---|---|---|

| 日次 | 領収書・請求書の整理/日々の仕訳/現金・預金の残高確認 | 取引を漏れなく記録する |

| 月次 | 月次試算表の作成/売掛金・買掛金の確認/給与の処理 | 月単位で業績と残高を把握 |

| 年次 | 決算整理(減価償却・棚卸など)/決算書作成/申告 | 1年の成績をまとめ申告する |

日次の積み重ねが月次に、月次の積み重ねが年次(決算)につながります。日次でこまめに仕訳をしておくほど、決算の負担は軽くなります。逆に1年分をためると、領収書の山と格闘することになります。

年次(決算)でだけ行う「決算整理」

日々の仕訳に加え、年に一度の決算でだけ行う調整が「決算整理仕訳」です。代表的なものは次のとおりです。

- 減価償却:高額な固定資産を、使用年数に分けて費用にする

- 棚卸(売上原価の確定):期末の在庫を数え、売れた分だけを原価にする

- 経過勘定:前払費用・未払費用など、期をまたぐ費用・収益を当期に正しく割り付ける

これらは日次の仕訳には出てこないため、決算前に「やることリスト」として押さえておくと安心です。

日次でこまめに仕訳をためないことが、決算をラクにする最大のコツです。会計ソフトなら銀行・クレジットの明細を自動で取り込み、月次試算表まで自動集計してくれるので、日々の入力負担を抑えながら決算前の慌てを防げます。

マネーフォワード クラウド会計で日次・月次を自動化する(公式)(PR)詳細はリンク先をご確認ください

勘定科目の決め方:5区分と継続性の原則

会計処理でいちばん迷うのが「この支払いはどの勘定科目?」という判断です。勘定科目とは、取引を種類ごとに分類する見出し(ラベル)のこと。決め方には押さえるべき原則があります。

まずは5区分のどれに当たるかで考える

勘定科目は、性質によって次の5つのグループに分かれます。新しい取引に迷ったら、まず「5区分のどれか」から考えると整理しやすくなります。

| 区分 | 意味 | 代表的な勘定科目 | 決算書 |

|---|---|---|---|

| 資産 | 持っている財産 | 現金・預金・売掛金・備品 | 貸借対照表 |

| 負債 | 返すべき義務 | 買掛金・借入金・未払金 | 貸借対照表 |

| 純資産 | 元手・利益の蓄積 | 資本金・繰越利益 | 貸借対照表 |

| 収益 | 稼ぎ | 売上高・受取利息 | 損益計算書 |

| 費用 | かかったお金 | 仕入・給料・地代家賃 | 損益計算書 |

5区分の詳しい見分け方は勘定科目とは?5区分と一覧の見方・選び方で解説しています。どの科目を使うか迷ったときは、個別の科目を勘定科目用語集で引くのも近道です。

科目は自由に決めてよいが「継続性の原則」を守る

勘定科目は、法律で細かく固定されているわけではありません。事業に合わせて自由に設定・追加してよいのが原則です(決算書で使うため、第三者が見て分かりやすい名前にするのが望ましい)。

ただし、一度決めた基準は毎期続けて使う「継続性の原則」があります。たとえば、ある支出を去年「消耗品費」にしたなら、今年も同じ判断で処理します。年によって科目をころころ変えると、業績を年度比較できなくなり、税務上も説明がつきにくくなります。

- 5区分のどれかをまず判定(資産・負債・純資産・収益・費用)

- 第三者が見て分かる名前にする(独自の略称より一般的な科目名)

- 同じ取引は毎期同じ科目で処理する(継続性の原則)

会計処理を効率化する:会計ソフトでどこまで自動化できるか

会計処理は、手作業だと「仕訳→転記→集計」の各段階でミスや手間が発生します。会計ソフトを使うと、この流れの大部分が自動化できます。

手作業とソフトの違い

| 作業 | 手作業(紙・表計算) | 会計ソフト |

|---|---|---|

| 仕訳入力 | 1件ずつ手入力 | 銀行・カード明細を取り込み自動提案 |

| 転記・試算表 | 自分で集計 | 自動集計 |

| 決算書作成 | 手作業で組み替え | ボタン操作で出力 |

| 申告書連携 | 別途作成 | 申告書まで連携できる製品が多い |

特に大きいのは、仕訳さえ正しく入力(または承認)すれば、転記から決算書までが自動で生成される点です。複式簿記の知識が浅くても、科目の提案に沿って確認していけば帳簿が整います。

帳簿の保存義務も忘れずに

会計処理で作った帳簿や書類には保存義務があります。青色申告者は、帳簿・決算関係書類などを原則として一定期間保存する必要があります(詳細は国税庁タックスアンサー No.2080)。会計ソフトはデータで帳簿を保存できるため、紙の管理負担も軽くなります。

日次の仕訳から月次試算表、年次の決算書・申告書類までを一気通貫で扱いたい場合は、クラウド会計ソフトが選択肢になります。複数人での確認や税理士との共有もしやすく、会計処理の流れ全体の手間を減らせます。自社の運用に合うかは無料プランで試すのが近道です。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

よくある質問

会計処理について、初心者の方が迷いやすい点を整理します。

Q1:会計処理と経理処理は何が違うのですか?

会計処理は「取引を仕訳して帳簿に記録し、決算書にまとめる」記録の部分を指します。経理処理はそれを含むお金の事務全般で、請求・入出金管理・給与計算・税務申告なども含みます。会計処理は経理処理の一部、と捉えると整理しやすくなります。さらに広い「財務」は、資金調達や運用などお金の戦略を指し、記録ではなく前向きの判断という違いがあります。

Q2:個人事業主と法人で会計処理の流れは違いますか?

取引→仕訳→転記→試算表→決算書という流れ自体は共通です。違うのは目的・必要書類・締切・経費範囲です。個人事業主は確定申告(所得税)が目的で書類も比較的少なく、締切は原則翌年3月15日。法人は決算・法人税申告に加え株主や債権者への報告が必要で、書類の種類が増え、締切は決算日の翌日から2か月以内です。また、法人は役員給与を経費にできる一方、個人事業主は事業主自身への給与を経費にできません。

Q3:勘定科目はどう決めればいいですか?

まず資産・負債・純資産・収益・費用の5区分のどれに当たるかを判定し、その中から取引内容に合う科目を選びます。勘定科目は事業に合わせて自由に設定・追加してよいのが原則ですが、第三者が見て分かりやすい一般的な名前にし、一度決めた基準は毎期続けて使う(継続性の原則)ことが大切です。年によって科目を変えると業績の年度比較ができなくなり、税務上も説明がつきにくくなります。

Q4:会計処理は毎日やる必要がありますか?

毎日まとめて入力する必要はありませんが、領収書・請求書の整理や仕訳はこまめに行うほど決算が楽になります。日次の積み重ねが月次試算表に、月次が年次の決算につながるためです。1年分をためてしまうと、決算前に大量の証憑を処理することになり、ミスや漏れの原因になります。会計ソフトで明細を自動取り込みにしておくと、日次の負担を大きく減らせます。

Q5:単式簿記と複式簿記はどちらで会計処理すべきですか?

青色申告で55万円・65万円の特別控除を受けるには、複式簿記での記帳が必要です(65万円控除はさらに電子申告等が要件)。単式簿記は手間が少ない反面、控除は最大10万円にとどまります。複式簿記は手間が増えますが、会計ソフトを使えば仕訳の入力だけで帳簿は自動で整うため、手間と節税額を比べると複式簿記が有利になるケースが多くなります。

Q6:決算のときだけ行う会計処理はありますか?

あります。日々の仕訳に加え、年に一度の決算で「決算整理仕訳」を行います。代表的なものは、固定資産を使用年数に分けて費用にする減価償却、期末在庫を数えて売れた分だけを原価にする棚卸(売上原価の確定)、前払費用・未払費用など期をまたぐ項目を当期に正しく割り付ける経過勘定です。これらは日次には出てこないため、決算前にやることリストとして確認しておくと安心です。

まとめ:会計処理は「流れ」で覚えると迷わない

会計処理の全体像を、最後にチェックリストで整理します。

- 会計処理=取引を勘定科目で仕訳し、帳簿に記録→試算表→決算書にまとめる一連の作業。土台は仕訳

- 流れは取引→仕訳→転記→試算表→決算書の5ステップ。個人事業主も法人も共通

- 違うのは目的・必要書類・締切・経費範囲。個人は確定申告、法人は決算報告+役員給与の経費化

- 勘定科目は5区分から選び、自由に決めてよいが継続性の原則を守る

- 青色申告65万円控除は複式簿記+電子申告等が要件。会計ソフトで仕訳以降を自動化できる

会計処理は、一つひとつの仕訳を「流れの中の一段階」として捉えると、ぐっと迷いが減ります。日次でこまめに記録し、月次で残高を確認し、年次で決算にまとめる。この3つのリズムと5ステップの流れさえ押さえれば、初めての方でも全体像を見失わずに進められます。

仕訳や勘定科目の具体的な引き方は、関連記事もあわせて確認してください。

関連記事

- 仕訳とは?借方・貸方のルールと覚え方を初心者向けに解説【仕訳例つき】

- 勘定科目とは?5区分(資産・負債・純資産・収益・費用)と一覧の見方・選び方

- 仕訳帳とは?役割・書き方・総勘定元帳との違いをやさしく解説

- 勘定科目用語集(科目から引ける一覧)

免責事項

※本記事は国税庁・e-Gov・中小企業庁の公開情報をもとに整理した一般的な情報です。個別の会計処理・税務判断(勘定科目の選択・経費範囲・申告内容など)は、所轄税務署の事前照会(書面照会・無料)または顧問税理士にご相談ください。税制・会計基準は改正されるため、最新の情報をご確認ください。