役員報酬の仕訳は借方「役員報酬」+貸方に現金預金・預り金3種が基本で、従業員給与と科目を分けます。定期同額・事前確定届出・業績連動の3類型の判定、改定タイミング、損金不算入4パターン、みなし役員の按分・判定を解説します。

この記事でわかること

- 役員報酬の仕訳の基本形(借方「役員報酬」+貸方の現金預金・預り金3種)と、従業員給与との科目の分け方

- 定期同額給与・事前確定届出給与・業績連動給与の3類型をどう判定し、どう使い分けるか

- 定期同額給与の改定タイミング3類型(通常・臨時・業績悪化)と、議事録の整え方

- 税務調査で損金不算入になる4パターンと、否認されないための運用

- 使用人兼務役員・みなし役員の按分・判定、会計ソフトでの登録の注意点

公的情報源: 国税庁タックスアンサーNo.5202・No.5208/e-Gov 法人税法第34条

結論を先に書きます

役員報酬の仕訳は、勘定科目「役員報酬」(販管費)を借方に置き、貸方に現金預金・源泉所得税の預り金・住民税の預り金・社会保険料の預り金を組み合わせるのが基本形です。

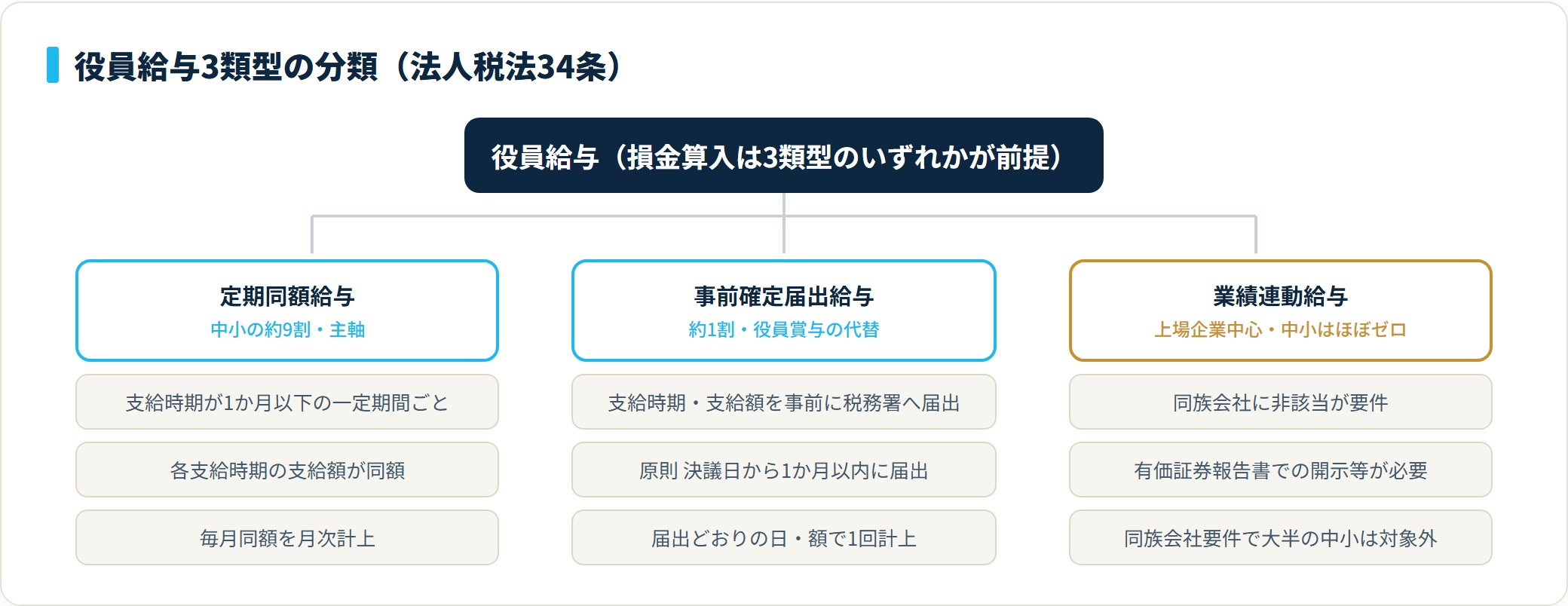

従業員給与と決定的に違うのは、損金算入の要件が法人税法34条で厳格に定められている点。3類型(定期同額給与・事前確定届出給与・業績連動給与)のいずれかに該当しないと、原則として損金算入が認められません。

中小企業の実態は、定期同額給与で約9割、事前確定届出給与で約1割、業績連動給与はほぼゼロです。仕訳そのものは標準化されており、本当に迷うのは「いつ・いくらで・どう改定するか」のほうにあります。

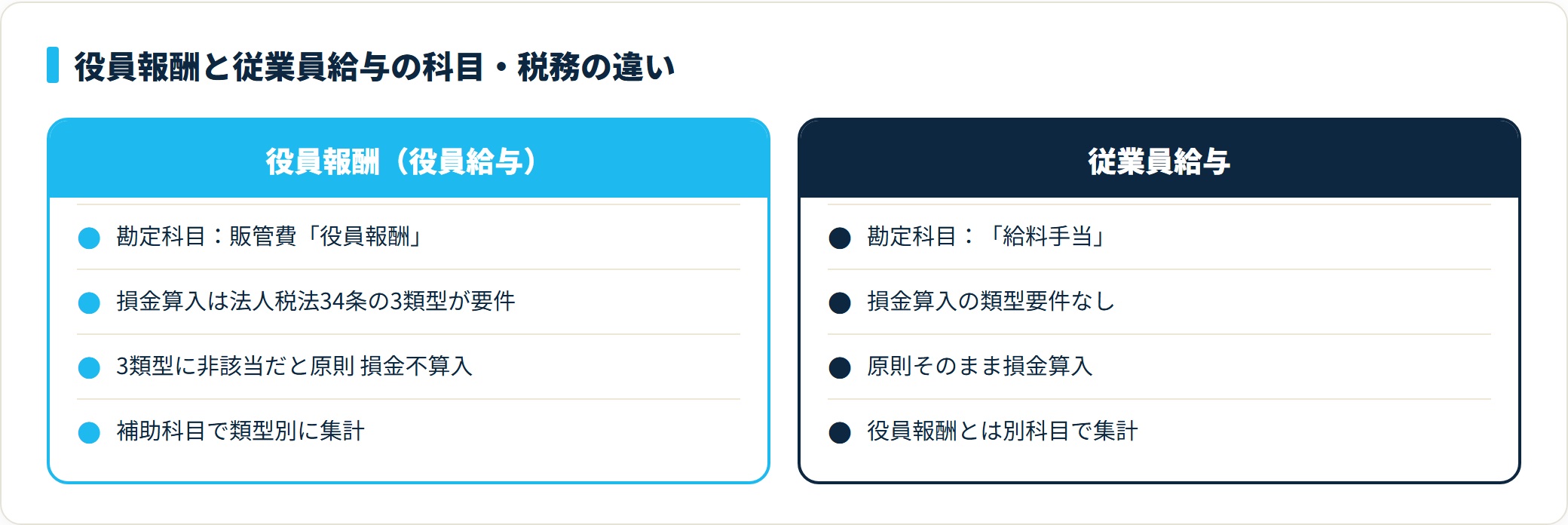

- 役員報酬は販管費「役員報酬」勘定で計上し、従業員給与の「給料手当」とは別科目にするのが税務上の前提

- 損金算入は3類型の判定が大前提。中小の同族会社は「定期同額+事前確定届出」の2類型構成が実質的な選択肢

- 最頻出の否認論点は定期同額給与の期中改定と事前確定届出給与の届出違反(1円・1日・1人でもズレると全額損金不算入)

- 議事録の整備が税務調査の説明根拠。「3か月以内」「届出どおり」がスケジュール管理の生命線

役員報酬の仕訳の基本構造|販管費「役員報酬」と預り金の組み合わせ

役員報酬は、損益計算書の販売費及び一般管理費(販管費)に区分する「役員報酬」勘定で計上します。従業員に対する給与とは別科目で集計し、決算書の「役員給与の額」が明確に分かるようにしておくのが税務上の前提です。

これは国税庁タックスアンサーNo.5202「役員に対する給与」で示された3類型のいずれかに該当しないと、原則として損金算入が認められない仕組みになっているためです。

仕訳の基本構造は、借方に「役員報酬」、貸方に「現金預金(差引支給額)」「預り金(源泉所得税)」「預り金(住民税)」「預り金(社会保険料 本人負担分)」を並べる4〜5行型です。ここは規模が小さくても標準化されており、論点になるのは「いつ・いくらで・どう改定するか」のほうになります。

3類型の使い分け早見表

| 類型 | 損金算入の要件(概略) | 中小企業の利用頻度 | 仕訳上のポイント |

|---|---|---|---|

| 定期同額給与 | 支給時期が1か月以下の一定期間ごと/各支給時期の支給額が同額 | 約9割 | 毎月同額を月次計上 |

| 事前確定届出給与 | 支給時期・支給額を事前に税務署へ届出(原則 決議日から1か月以内) | 約1割(役員賞与代替) | 届出どおりの日・額で1回計上 |

| 業績連動給与 | 同族会社に該当しない法人で、有価証券報告書での開示等が要件 | ほぼゼロ(上場企業中心) | 指標確定後に確定額を計上 |

中小企業の同族会社(オーナー社長+家族役員という典型構成)では、業績連動給与は事実上使えません。実務上は定期同額給与を主軸に据え、役員賞与的に支給したい場合に事前確定届出給与を併用する2類型構成になります。

最終的な類型選択は、自社の株主構成・決算スケジュール・キャッシュフローを踏まえて、顧問税理士と相談したうえで決めるのが安全な手順です。

役員報酬の仕訳で迷う3つの典型

役員報酬の仕訳・処理で経営者や経理担当が迷うのは、大きく3つの場面に集約されます。「社長の役員報酬を上げて大丈夫か」「決算が見えてきたので役員賞与を出したい」「外から取締役を入れたが、いつから定期同額に組み込めるか」――この3つです。

- 期中に役員報酬を増額してしまう

- 役員賞与的な臨時支給を「役員報酬」で1回計上してしまう

- 新任役員の月数按分を間違える

典型①:期中に役員報酬を増額してしまう

業績が好調になった時点で「キャッシュに余裕があるから社長の役員報酬を月100万円から150万円に上げよう」と判断するケースです。

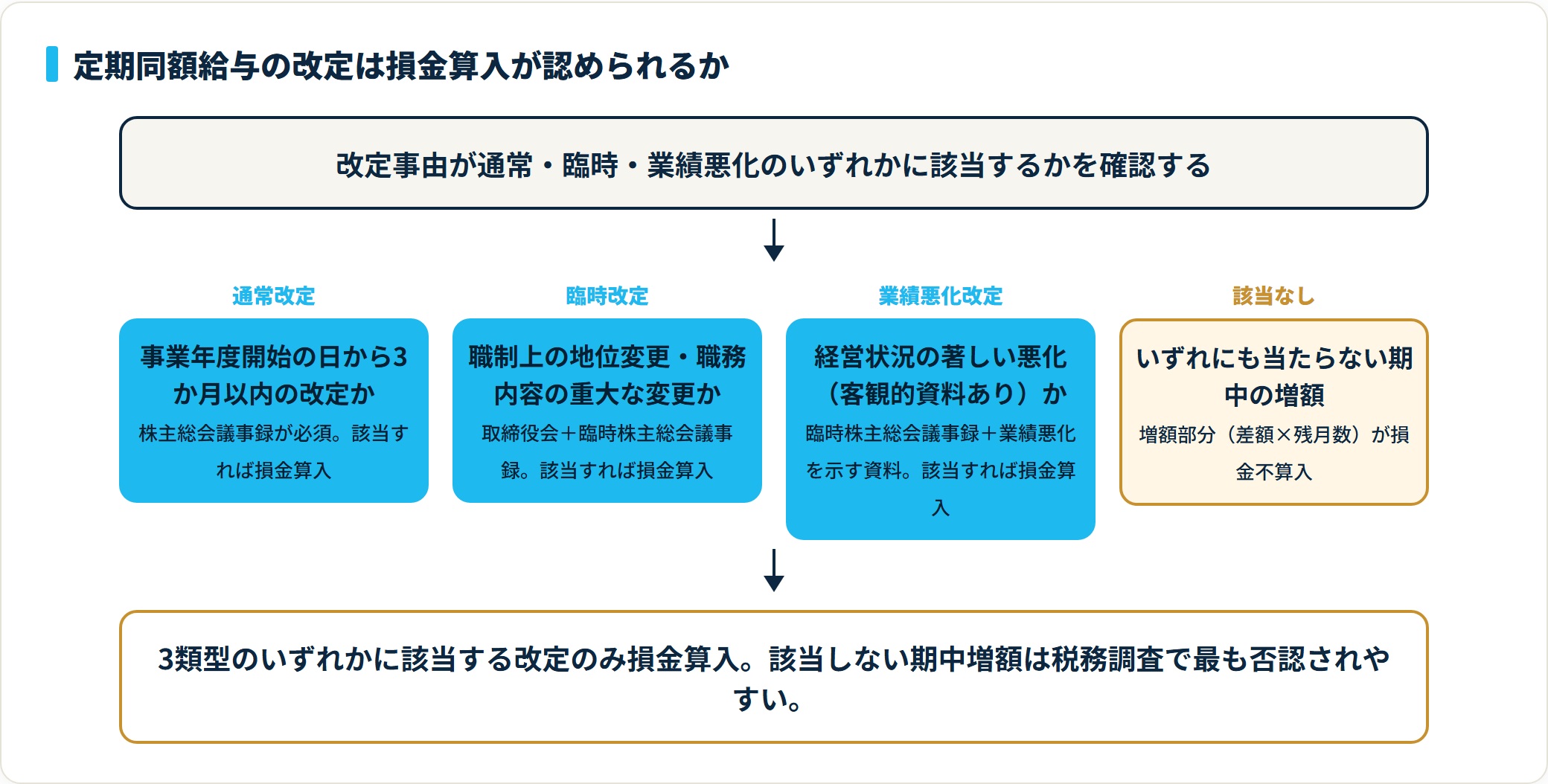

国税庁タックスアンサーNo.5208「役員給与の損金不算入」のとおり、定期同額給与の改定は原則として「事業年度開始の日から3か月以内」が大原則です。期中の任意のタイミングで増額すると、増額部分(差額×残月数)が損金不算入になる可能性が高い。「とりあえず期中改定」となりがちな最大のリスクです。

典型②:役員賞与的な臨時支給を「役員報酬」で1回計上してしまう

決算月の翌月に「業績が良かったから社長に賞与を300万円」という支給を、事前確定届出給与の手続きをせずに実行してしまうケースです。

届出のない臨時支給は原則として損金不算入になり、源泉徴収だけは満額で行われるため、法人・個人ともに不利になります。仕訳上は同じ「役員報酬」勘定でも税務上の取扱いは類型で完全に分かれるため、現場では「役員報酬(定期同額)」「役員賞与(事前確定)」と補助科目を切って区別するのが安全です。

典型③:新任役員の月数按分を間違える

期中に新任役員が就任した場合は、就任月から期末までの月数で按分して定期同額給与を組むのが原則です。これを期首から12か月分で組むと、就任前の未払期間に対応する部分が問題になります。

法人税基本通達9-2-12「定期同額給与の意義」のとおり、新任・退任に伴う臨時改定事由は、事由が生じた日から3か月以内の改定として扱われます。就任時の株主総会議事録・取締役会議事録で就任月からの月額を確定させておくのが、後の税務調査での説明根拠になります。

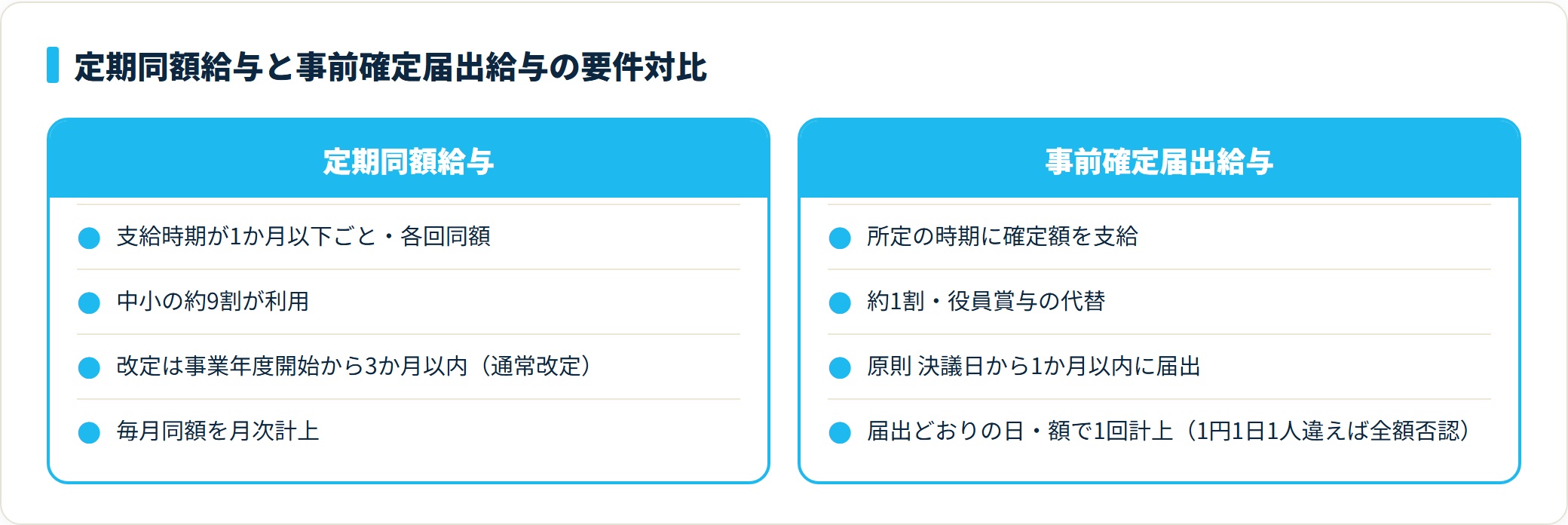

類型①|定期同額給与(中小企業の主軸・約9割)

定期同額給与は、その支給時期が1か月以下の一定期間ごとであり、かつ各支給時期における支給額が同額である給与をいいます。中小企業の役員報酬の約9割がこの類型です。

要件はシンプルですが、改定タイミングを誤ると損金不算入になる落とし穴があり、ここが税務調査の最頻出論点になります。

改定タイミング3類型(通常改定・臨時改定・業績悪化改定)

| 改定類型 | タイミング要件 | 議事録の要否 | 中小企業での典型 |

|---|---|---|---|

| 通常改定 | 事業年度開始の日から3か月以内 | 株主総会議事録 必須 | 3月決算→6月末までに決議し7月支給分から改定 |

| 臨時改定 | 職制上の地位変更・職務内容の重大な変更等の事由が生じた日から相当期間内 | 取締役会議事録+臨時株主総会議事録 | 代表取締役交代・専務→社長昇格 |

| 業績悪化改定 | 経営状況が著しく悪化したこと等の理由が生じた時 | 臨時株主総会議事録+業績悪化を示す資料 | 主要取引先の倒産・大幅売上減 |

仕訳例:月額80万円・東京協会けんぽ加入の社長の場合

代表取締役社長への月額80万円の定期同額給与を支給するケースです。源泉所得税は概算で約8万円(甲欄・扶養親族1人想定)、住民税は前年所得ベースで月額約5万円、社会保険料の本人負担分は標準報酬月額65万円(上限)と仮定して約9.5万円。差引支給額は約57.5万円となります。

【支給時の仕訳】

(借)役員報酬 800,000 (貸)現金預金(普通預金) 575,000

預り金(源泉所得税) 80,000

預り金(住民税) 50,000

預り金(社会保険料 本人) 95,000会社負担分の社会保険料は別仕訳で「法定福利費」として計上します。社会保険料の翌月徴収を採用している場合、上記の預り金(社会保険料)は前月分の天引きであり、当月分は翌月の給与から天引きします。この一連の処理は社会保険料の仕訳を完全解説|3段階と「預り金」のしくみで詳しく整理しています。

通常改定の議事録に明記する5要素

株主総会議事録には、次の5要素を明記しておくのが税務調査での説明根拠になります。

- 開催日:事業年度開始の日から3か月以内であること

- 出席株主・議決権数:全議決権数の過半数

- 議案:「取締役の報酬の決定の件」

- 決議内容:取締役全員の報酬総額の上限

- 改定後の月額と適用開始月:「○月支給分から」と明記

取締役会議事録には、株主総会で決議された報酬総額の上限の範囲内で、各取締役への個別配分を決議した記録を残します。

業績悪化改定は、単なる業績悪化見込みでは認められず、経営状況の著しい悪化を示す客観的資料(主要取引先の倒産・大幅な売上減少データ等)が必要です。判定に迷う場合は、所轄税務署への事前照会または顧問税理士への確認が現場の標準手順です。

類型②|事前確定届出給与(役員賞与の代替・約1割)

事前確定届出給与は、所定の時期に確定額の金銭等を支給する旨の定めに基づいて支給する給与で、所定の届出を税務署に提出しているものをいいます。

中小企業では、定期同額給与とセットで役員賞与的な臨時支給を可能にする仕組みとして使われます。利用頻度は約1割。届出の様式・期限が厳格で、ここを踏み外すと損金不算入になります。

届出の提出期限

| 区分 | 提出期限(いずれか早い日 等) |

|---|---|

| 原則 | 株主総会等の決議日から1か月を経過する日/その事業年度開始の日から4か月を経過する日 |

| 新設法人 | 設立の日以後2か月を経過する日 |

| 臨時改定事由 | 職制変更等の事由が生じた日から1か月を経過する日 |

仕訳例:12月15日支給予定300万円の事前確定届出給与

3月決算の中小企業で、6月の定時株主総会で「代表取締役に12月15日に300万円を支給する」と決議し、6月末までに「事前確定届出給与に関する届出書」を所轄税務署に提出したケースです。12月15日に届出どおりの300万円を支給すれば、原則として全額が損金算入されます。

【12月15日 支給時の仕訳】

(借)役員報酬 3,000,000 (貸)現金預金(普通預金) 2,200,000

預り金(源泉所得税) 600,000

預り金(社会保険料 本人) 200,000

※補助科目「役員賞与(事前確定)」で管理すると、定期同額分と区別しやすい。事前確定届出給与で最も多い落とし穴

実際に税務調査の論点になりやすいのは、次の3パターンです。

- 届出額と実支給額が1円でも違う(300万円届出→実支給295万円 等)と全額損金不算入

- 届出日と実支給日がずれる(12月15日届出→12月20日支給)と全額損金不算入

- 業績悪化等で支給を見送ると、その事業年度の全届出が無効化される(一部支給見送りは原則として認められない)

「届出どおり」を徹底する以外に逃げ道がない論点です。判断に迷う事案では、所轄税務署への事前照会または顧問税理士への確認が標準手順になります。

類型③|業績連動給与(上場企業中心・中小企業はほぼゼロ)

業績連動給与は、利益・株式の市場価格・売上高の状況を示す指標を基礎として算定される給与です。e-Gov 法人税法第34条では、損金算入要件として次が定められています。

- 同族会社に該当しないこと(または同族会社のうち非同族会社の100%子会社)

- 有価証券報告書での開示等の手続要件

- 報酬諮問委員会等の関与

中小企業では、業績連動給与の論点は実務でほぼ出てきません。同族会社要件で大半の中小企業は対象外になり、有価証券報告書の開示要件も非上場企業では基本的に満たせないためです。

「業績連動給与を入れたい」という相談では、まず同族会社判定と上場・非上場の確認から入り、要件を満たさないケースでは事前確定届出給与に切り替える方向で整理することになります。

役員報酬の仕訳判定5ステップ

役員報酬の仕訳金額を、3類型の判定から源泉徴収・社会保険料の天引きまで、経理現場で実際に使う5ステップで整理します。

- 法人税法上の役員かを判定する

- 給与の類型を判定する(3類型のいずれか)

- 改定が必要なら改定類型を判定する(通常・臨時・業績悪化)

- 源泉所得税・住民税・社会保険料を天引き計算する

- 「役員報酬」で借方計上・預り金各科目で貸方計上する

| STEP | 判定内容 | 現場での運用 |

|---|---|---|

| 1 | 対象者が法人税法上の役員か(取締役・監査役・執行役・みなし役員・使用人兼務役員) | 登記簿謄本+同族会社判定で確認 |

| 2 | 支給する給与が3類型のいずれか(定期同額・事前確定届出・業績連動) | 株主総会決議と届出書類で確認 |

| 3 | 改定が必要なら改定類型を判定(通常・臨時・業績悪化) | 事業年度開始日からの月数と事由で判定 |

| 4 | 源泉所得税・住民税・社会保険料の天引き計算 | 源泉徴収税額表(甲欄)+協会けんぽ料額表 |

| 5 | 「役員報酬」で借方計上・預り金各科目で貸方計上 | 補助科目で類型別に集計 |

使用人兼務役員の按分処理

国税庁タックスアンサーNo.5209「使用人兼務役員に対する給与」のとおり、使用人兼務役員(取締役 兼 部長 等)に支給する給与のうち、使用人としての職務に対する給与(使用人分給与)は、原則として他の使用人と同様の取扱いになります。

実務上は仕訳で「役員報酬(役員分)」と「給料手当(使用人分)」に按分計上するのが標準です。按分の根拠は、職務の内容・他の使用人の給与水準等を踏まえた合理的な比率で、議事録に明記しておくのが税務調査での説明根拠になります。

代表取締役・専務取締役・常務取締役・監査役・社外取締役・委員会設置会社の執行役は、使用人兼務役員になれないので注意が必要です。

みなし役員の判定

法人税法上の役員には、登記上の役員に加えて「みなし役員」が含まれます。

- 法人の使用人以外の者で、その法人の経営に従事しているもの(顧問・相談役・会長等で経営参画している場合)

- 同族会社の使用人のうち、特定の株主等で経営に従事しているもの

中小企業の同族会社で、社長の配偶者・親族が「経理部長」「営業部長」等の肩書で実質的に経営参画している場合、みなし役員と判定される可能性があります。みなし役員と判定されると、その方への給与も役員報酬として3類型の枠で管理する必要が生じます。最終判定は顧問税理士または所轄税務署に確認するのが標準手順です。

損金不算入になる4パターン|税務調査で否認される典型

役員報酬で否認される典型は、4パターンに整理できます。国税庁タックスアンサーNo.5208とe-Gov 法人税法施行令の規定を踏まえた整理です。

- 不相当に高額な役員給与

- 定期同額給与の期中改定(増額部分)

- 事前確定届出給与の届出違反

- 業績連動給与の手続要件不備

パターン①:不相当に高額な役員給与

法人税法第34条第2項により、不相当に高額な役員給与は損金不算入となります。判定は「形式基準(定款・株主総会決議の限度額を超える部分)」と「実質基準(職務内容・類似法人の給与水準等を考慮した相当額を超える部分)」の両面で行われます。

社長の役員報酬が業績・職務内容と乖離して高額な場合に論点化しやすい。実務上は、同業他社の役員給与水準・売上に対する役員給与の比率・株主総会議事録で決議された限度額の3点を毎期確認しておくのが安全です。

パターン②:定期同額給与の期中改定(増額部分)

定期同額給与を期中の任意のタイミングで増額すると、増額部分(差額×残月数)が損金不算入になります。

例えば、4月から月100万円だった役員報酬を10月から月150万円に増額した場合、10月〜翌3月の差額50万円×6か月=300万円が損金不算入になる可能性が高い。通常改定・臨時改定・業績悪化改定のいずれにも該当しない期中増額は、税務調査で最も否認されやすい論点です。

パターン③:事前確定届出給与の届出違反

事前確定届出給与は、届出の額・日・支給対象者と1円・1日・1人でも実支給が違うと全額損金不算入になります。

否認された典型は、届出300万円→実支給290万円でも全額否認、届出12月15日→実支給12月14日でも全額否認、複数役員のうち1名のみ支給見送り→残りの役員分も含めて否認、という厳格運用です。「届出どおり」を徹底する以外に逃げ道がありません。

パターン④:業績連動給与の手続要件不備

業績連動給与は、同族会社該当・有価証券報告書での開示・報酬諮問委員会の関与・指標の客観性等の手続要件を1つでも欠くと、全額が損金不算入になります。中小企業ではそもそも採用例がほぼゼロのため実務論点としては小さいものの、上場準備中の企業で論点化することがあります。

税務調査で見られる4ポイント

役員報酬まわりで税務調査官が必ず確認してくるのは、4ポイントに整理できます。国税庁「役員給与に関するQ&A(平成20年12月)」の論点とも整合する観点です。

ポイント①:株主総会議事録・取締役会議事録の整備

最初に確認されるのが、定時株主総会議事録の決議内容と日付です。事業年度開始の日から3か月以内に開催されているか、報酬総額の上限が決議されているか、改定後の月額が明記されているか、出席株主の議決権数が過半数を満たしているか――この4点が論点化します。

「議事録を作っていない」「日付が後付け」となっていると、調査官の心証が著しく悪くなります。

ポイント②:定期同額給与の改定タイミングと支給実態

総勘定元帳の「役員報酬」勘定の月次推移が通読されます。期中に金額が変動している箇所があれば、その月の議事録・改定理由を求められます。3か月以内の通常改定・臨時改定事由・業績悪化改定事由のいずれにも該当しない場合、増額部分の損金不算入を主張されます。「3か月以内」のラインを正確に把握しておくのが最重要のスケジュール管理ポイントです。

ポイント③:事前確定届出給与の届出と実支給の照合

「事前確定届出給与に関する届出書」の控えを提示し、届出の額・日・支給対象者と実支給を照合する場面があります。1円・1日・1人でも違いがあれば、全額が損金不算入として更正処分の対象になり得ます。届出書の控えと支給時の銀行振込記録・給与台帳を、いつでも提示できるよう整理しておくのが安全です。

ポイント④:使用人兼務役員の按分根拠と類似法人比較

使用人分給与の按分が「他の使用人の給与水準と均衡が取れているか」を確認されます。部長兼取締役の使用人分給与が他の部長と比べて極端に高い場合、過大な使用人分給与として論点化することがあります。職務分掌表・タイムカード等で職務内容と給与水準の整合性を説明できる資料を整備しておくのが安全策です。

役員報酬の仕訳に関するよくある質問(FAQ)

Q1:役員報酬と役員賞与は同じ勘定科目で計上していいですか?

仕訳上は「役員報酬」勘定で集計するのが標準で、補助科目を「定期同額」「事前確定(賞与)」「業績連動」に分けて管理するのが安全策です。決算書の表示は会計ソフトにより「役員報酬」「役員賞与」を別建てにするものと、まとめて「役員給与」とするものがあります。法人税法34条で3類型の判定が前提となるため、補助科目で類型別に集計しておくと税務調査での説明根拠になります。

Q2:役員報酬を期中で減額するのは問題ありませんか?

業績悪化改定事由(経営状況の著しい悪化)に該当すれば、期中減額も損金算入できる定期同額給与として認められます。ただし「業績悪化見込み」では認められず、主要取引先の倒産・大幅な売上減少データ等の客観的資料が必要です。期中減額後に翌期首から元の水準に戻すことも可能ですが、その際は通常改定として株主総会議事録で正式に決議しておく必要があります。

Q3:事前確定届出給与で届出より少なく支給した場合、少ない分だけ損金算入できますか?

原則として全額が損金不算入になります。「届出どおり」が事前確定届出給与の唯一の要件で、1円でも違う支給は損金算入の根拠を失います。例として、届出300万円→実支給295万円の場合、295万円全額が損金不算入になる可能性が高い。支給日が近づいたら、必ず届出書の控えと照合して「届出どおり」を徹底するのが標準運用です。

Q4:役員報酬を未払計上することは可能ですか?

定期同額給与は「実際に支給された給与」が要件であり、未払計上のまま長期間支給しないと、定期同額給与に該当しないと判定される可能性があります。一時的な資金繰り都合での1〜2か月遅れが常態化していなければ問題になりにくいですが、12か月分すべてを未払で積み上げる運用は避けるのが安全です。

Q5:役員に対する経済的利益(社宅・社用車等)はどう処理しますか?

国税庁タックスアンサーNo.5210「役員に対する経済的利益」のとおり、社宅貸与・社用車の私的利用・低利貸付等の経済的利益は、毎月概ね一定額であれば定期同額給与の一部として取り扱われ、損金算入できる可能性があります。金額が毎月変動する場合は定期同額給与に該当せず損金不算入になる可能性が高いため、社宅貸与の場合は「賃料相当額」を毎月一定で計算する運用が標準です。

Q6:役員報酬を改定するのに株主総会議事録は必ず必要ですか?

取締役の報酬は会社法第361条で「定款または株主総会の決議によって定める」と規定されており、定款で個別に定めていない大半の中小企業では、株主総会の決議が必須です。税務調査でも、議事録の有無と日付が最初に確認されます。株主が社長1人または家族のみの場合でも、議事録は法的に必要です。書面決議を活用する場合は、議決権を行使できる株主全員からの書面同意が必要になります。

Q7:会計ソフト(freee・マネーフォワード・弥生)の役員報酬登録で気をつけることは?

初期設定で、役員と従業員を「区分」で分けて登録し、役員の支給仕訳が「役員報酬」勘定、従業員の支給仕訳が「給料手当」勘定で別計上されることを必ず確認してください。役員を従業員区分のまま登録した結果、決算書で「役員報酬」が「給料手当」に混入していたケースがあります。月次決算時に総勘定元帳の役員報酬残高を、株主総会決議の月額×経過月数と照合する運用が安全です。

Q8:同族会社のオーナー社長で、家族役員への給与をいくらにするか迷っています。

家族役員への役員給与は、職務内容・職務実態・他の使用人や同業他社の給与水準と均衡が取れている範囲で設定するのが、税務調査で論点化しにくいラインです。「形式的に役員に就任しているが職務実態がない」と判定されると、過大な役員給与として全額または一部が損金不算入になる可能性があります。具体的な金額設定は、職務分掌表・タイムカード・職務実績の整備とセットで、顧問税理士と相談して決めるのが安全です。

まとめ|役員報酬仕訳の最終チェックリスト

役員報酬の仕訳は、勘定科目「役員報酬」と預り金の組み合わせ自体は標準化されており、本当の勝負どころは3類型の判定と改定タイミングにあります。最後に、現場で使える最終チェックリストの形で整理します。

- 役員報酬は「役員報酬」勘定で計上し、従業員給与の「給料手当」と区別している

- 3類型(定期同額・事前確定届出・業績連動)のいずれに該当するかを補助科目で識別している

- 定期同額給与の改定は事業年度開始の日から3か月以内に株主総会で決議している

- 株主総会議事録に報酬総額の上限と改定後の月額・適用開始月が明記されている

- 取締役会議事録に各取締役への個別配分が決議されている

- 事前確定届出給与の届出書は決議日から1か月以内に税務署へ提出済み

- 事前確定届出給与は届出どおりの日・額で支給している(1円1日も違わない)

- 使用人兼務役員への給与は役員分・使用人分に按分して仕訳している

- 給与計算ソフトで役員区分と従業員区分を分け、自動仕訳が正しい勘定科目で出力されている

- 月次決算時に総勘定元帳の役員報酬残高と決議月額×経過月数を照合している

役員報酬の改定タイミング・議事録の整備・事前確定届出給与の届出・使用人兼務役員の按分・みなし役員の判定など、個別事情がある場面では、必ず顧問税理士または所轄税務署への事前照会(書面照会・無料)で確定するのが安全な手順です。

定期同額給与を期首3か月以内にどう改定するか、事前確定届出給与を届出どおりの日・額で支給できるかは、自社の決算期や資金繰りで判断が変わります。家族役員がみなし役員に当たるかどうかも、判断に迷う論点です。議事録や届出の段取りを自社の事情に沿って固めたいときは、自分に合う税理士を無料で紹介してもらえるサービスを使うと、相談先を効率よく見つけられます。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は国税庁タックスアンサー・法人税法・法人税基本通達等の公開情報をもとに整理した一般的な情報であり、個別の役員給与の改定・届出・損金算入判断を保証するものではありません。個別事案は必ず顧問税理士または所轄税務署にご相談ください。