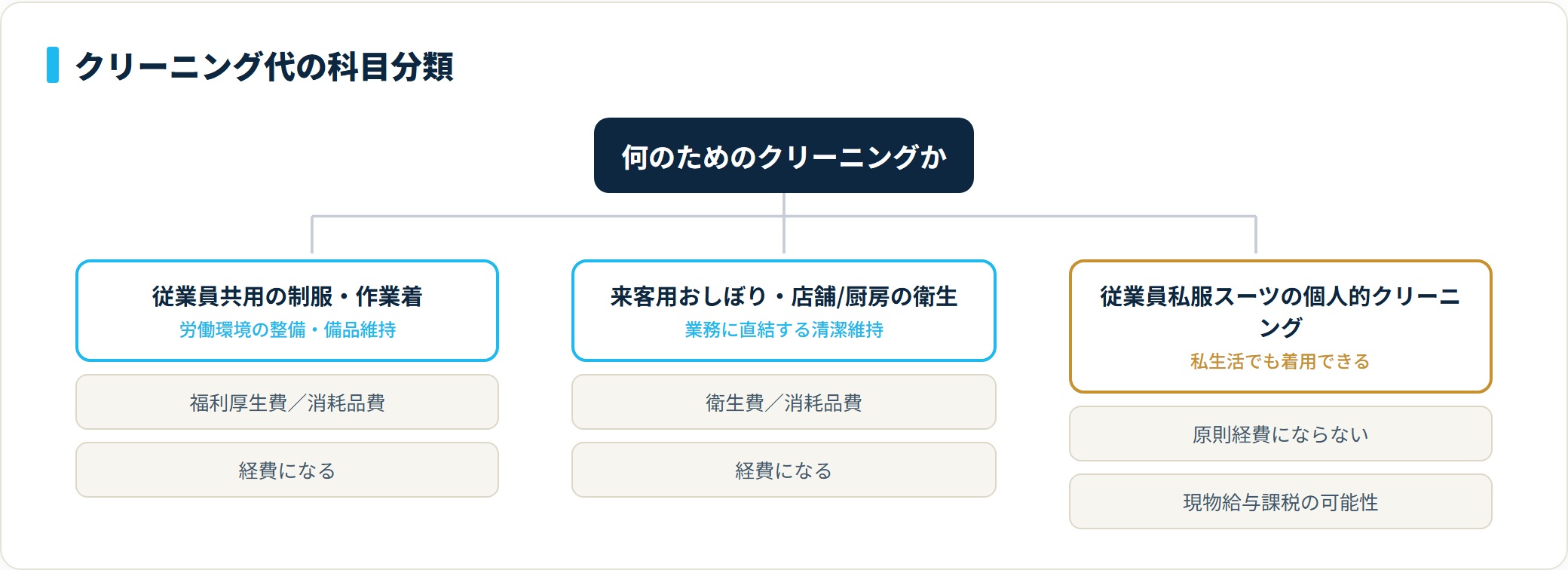

クリーニング代の勘定科目は「何のためのクリーニングか」で決まり、制服・作業着なら福利厚生費または消耗品費を使います。個人事業主の作業着は、業務専用で私生活に使えないものであれば購入費もクリーニング代も必要経費です(所得税法37条・国税庁タックスアンサー No.2210)。私服スーツは原則として経費になりません。

この記事でわかること

- クリーニング代の科目は「何のためのクリーニングか」で決まるという大原則

- 制服・作業着は福利厚生費か消耗品費、来客用おしぼり・店舗衛生は衛生費か消耗品費

- 私服スーツの個人的クリーニングは原則経費にならない理由と、現物給与課税の注意点

- 税込・税抜それぞれの仕訳例4パターンと、インボイス制度下の消費税の扱い

結論を先に書きます

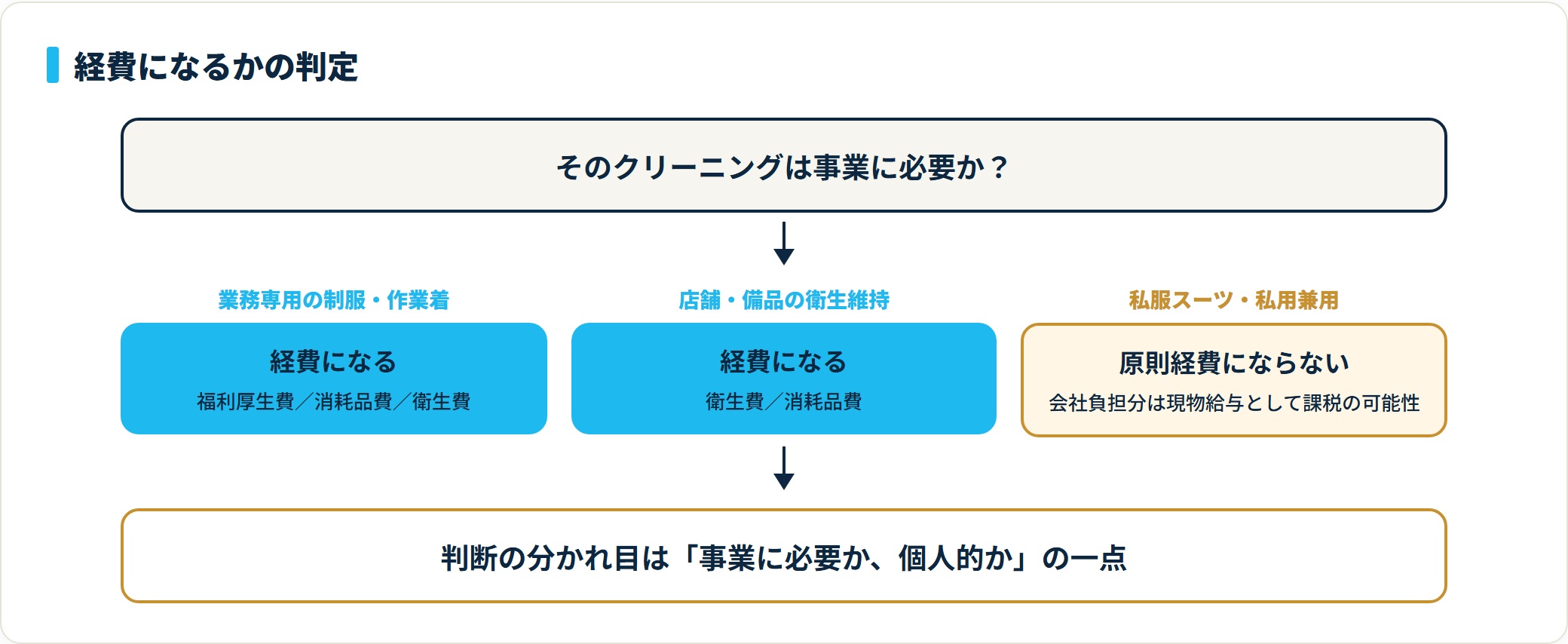

クリーニング代の勘定科目は、何のためのクリーニングかで決まります。判断の分かれ目は「事業に必要なものか、個人的なものか」の一点。

事業で使う制服・作業着や、店舗・備品の衛生維持のためのクリーニングは経費になります。一方、私服スーツの個人的なクリーニングは原則として経費になりません。

科目名は会計ソフトや事業者の運用によって「福利厚生費」「消耗品費」「衛生費」のいずれかを使うのが一般的です。社内で一貫したルールを決めておくと、処理がぶれません。

- 従業員共用の制服・作業着 → 福利厚生費/消耗品費

- 来客用おしぼり・店舗や厨房の衛生クリーニング → 衛生費/消耗品費

- 従業員私服スーツの個人的クリーニング → 原則経費にならない

- 消費税は課税10%。仕入税額控除にはインボイス保存が原則必要

クリーニング代は「目的」で科目を選ぶ

クリーニング代の科目は、対象と目的によって変わります。まずは全体像を表で押さえましょう。

| クリーニングの対象 | 主な勘定科目 | 経費になるか |

|---|---|---|

| 従業員共用の制服・作業着 | 福利厚生費/消耗品費 | 経費になる |

| 来客用おしぼり・タオル | 衛生費/消耗品費 | 経費になる |

| 店舗・厨房の衛生的クリーニング | 衛生費/消耗品費 | 経費になる |

| 従業員私服スーツの個人的クリーニング | (原則経費不可) | 経費にならない |

ポイントは、事業に必要な制服・備品のクリーニングだけが経費になるという点です。

業務で着用する制服や作業着、店舗で使う備品の清潔維持は事業活動の一部とみなされます。一方、私服の個人的なクリーニングは原則として経費になりません。

制服・作業着のクリーニングは「福利厚生費」か「消耗品費」

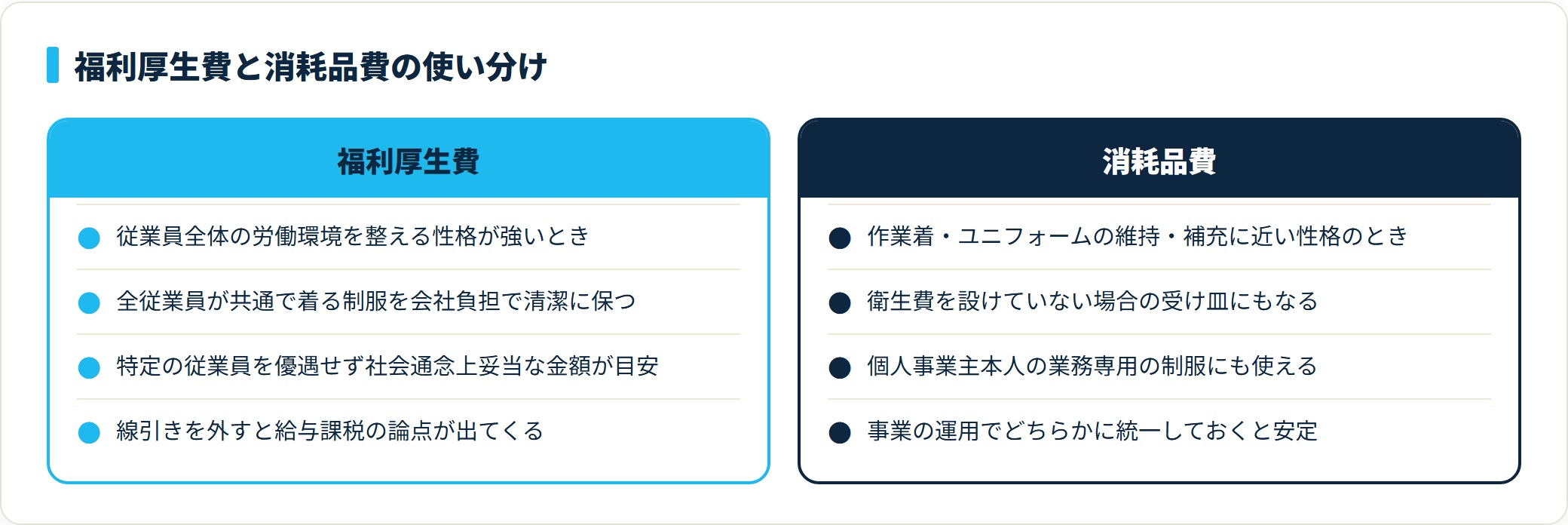

従業員が業務で着用する制服・作業着のクリーニング代は、「福利厚生費」または「消耗品費」で処理するのが一般的です。

福利厚生費として扱うのは、従業員全体の労働環境を整えるための支出という性格が強い場合。全従業員が共通して着る制服を、会社負担で清潔に保つケースなどが該当します。

福利厚生費とするときの目安は、特定の従業員だけを優遇せず、社会通念上妥当な金額であること。この2点を外すと給与課税の論点が出てきます。

作業着やユニフォームそのものの維持・補充に近い性格でとらえるなら「消耗品費」でも問題ありません。どちらを使うかは事業の運用で統一しておくのが安定運用のコツです。福利厚生費の線引きは福利厚生費になる?給与課税される?「境界線」ルールでも詳しく整理しています。

個人事業主本人の制服はどう扱う?

個人事業主本人が業務専用で着用する制服・作業着のクリーニング代は、事業に必要であれば経費に算入できます。この場合は「消耗品費」や「衛生費」で処理するのが一般的です。

ただし、私服と兼用するものは事業との関連が不明確になりやすい点に注意。業務専用であると説明できる範囲にとどめるのが基本です。

店舗・備品の衛生的クリーニングは「衛生費」「消耗品費」

来客用のおしぼり・タオル、店舗や厨房の衛生的なクリーニングは、「衛生費」または「消耗品費」で処理します。飲食店やサロンなど、清潔さが業務に直結する業種で発生しやすい費用です。

「衛生費」という科目を設けていない場合は、消耗品費でまとめても差し支えありません。重要なのは、同種の支出を毎回同じ科目で処理し、帳簿の一貫性を保つことです。

個人事業主の作業着は経費になる?購入費とクリーニング代の判定

個人事業主の作業着は、業務専用で私生活に転用できないものなら、購入費もクリーニング代も必要経費になります。判断基準は金額ではなく「事業の遂行上必要か」です。

根拠は所得税法37条の必要経費の規定で、国税庁はタックスアンサー No.2210「やさしい必要経費の知識」で「業務上必要な支出であること」「業務用と家事用が混在する場合は業務に必要な部分を明確に区分できること」を示しています(2026年7月時点)。

経費になる作業着・ならない衣類

| 衣類 | 経費性 | 判断の理由 |

|---|---|---|

| 現場用の作業着・つなぎ・安全靴 | 必要経費になる | 業務専用で私生活に使わない |

| 屋号・社名入りのユニフォーム・ポロシャツ | 必要経費になる | 事業用途が明確で私用転用が難しい |

| 調理白衣・エステ用ユニフォーム | 必要経費になる | 業種上必須の業務専用衣類 |

| 商談用のスーツ・ワイシャツ・革靴 | 原則ならない | 私生活でも着用できるため |

| 私服兼用のジャケット | 原則ならない | 業務分を客観的に区分できない |

最も相談が多いのがスーツです。「営業で必ず着るのだから経費のはず」という感覚は理解できますが、私生活でも着られる以上、業務専用とは言えません。社名の刺繍を入れる、支給品として管理するなど、私用転用が難しい形にして初めて経費性の説明ができます。

作業着の購入費に使う勘定科目

作業着そのものを買ったときの科目は、対象者と金額で分かれます。

| ケース | 勘定科目 | 補足 |

|---|---|---|

| 個人事業主本人の作業着(10万円未満) | 消耗品費 | 「作業服費」を新設してもよい |

| 従業員全員へ支給する制服・作業着 | 福利厚生費 | 全員一律が要件 |

| 特定の従業員だけに高額支給 | 給与(現物給与) | 一律でないと課税対象 |

| 販促を兼ねた社名入りウェア | 広告宣伝費 | 宣伝色が強い場合 |

そしてクリーニング代も、その作業着が経費になるなら同じ考え方で経費になります。購入費が経費にならないスーツのクリーニング代は、当然ながら経費にできません。衣類の経費性とクリーニング代の経費性は連動すると覚えてください。

領収書に「何のクリーニングか」を残す

作業着のクリーニングは、領収書だけでは私服との区別がつきません。摘要欄に「現場作業着5点」「厨房白衣クリーニング」と書き添えておくと、事業関連性を後から説明できます。

判断に迷う衣類は、所轄税務署への事前相談か顧問税理士の確認を取るのが安全です。

私服のクリーニングは原則経費にならない

従業員や事業主が私的に着用するスーツや私服のクリーニング代は、原則として経費になりません。

スーツは仕事でも使う、という理由だけでは経費として認められにくいのが一般的な考え方です。私生活でも着用できるため、事業専用とは言い切れないからです。

仮に会社が従業員の私服クリーニング代を負担した場合、その分は給与(現物給与)として課税対象になる可能性があります。経費にできるのは、あくまで業務に必要な制服・備品のクリーニングに限られると整理しておくと安全です。

クリーニング代の仕訳例

クリーニング代の消費税は課税10%です。仕訳は税込経理・税抜経理それぞれで示します。

制服のクリーニング代5,500円(税込)を現金で支払い・税込経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 福利厚生費 | 5,500円 | 現金 | 5,500円 |

制服のクリーニング代5,500円(税込)を現金で支払い・税抜経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 福利厚生費 | 5,000円 | 現金 | 5,500円 |

| 仮払消費税 | 500円 |

来客用おしぼりの定期クリーニング3,300円(税込)を普通預金から支払い・税込経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 衛生費 | 3,300円 | 普通預金 | 3,300円 |

作業着のクリーニング2,200円(税込)を消耗品費で処理・税抜経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 2,000円 | 現金 | 2,200円 |

| 仮払消費税 | 200円 |

従業員のクリーニング代を会社が負担するときの線引き

会社が従業員のクリーニング代を負担する場合、全員一律なら福利厚生費、特定の人だけなら給与(現物給与)として課税対象になります。ここは税務調査で確認されやすい論点です。

福利厚生費として扱うには、一般に次の3点が求められます。

- 全従業員が対象(役員や一部社員だけの特典にしない)

- 社会通念上、金額が高額でない

- 現金支給でない(現金を渡すと給与になりやすい)

制服・作業着のクリーニングを会社が一括で外部委託しているなら、この3点を満たしやすい形です。逆に「スーツのクリーニング代を月5,000円まで補助」という制度は、私服への補助=給与として源泉徴収の対象と判断されるリスクがあります。

社内規程に対象範囲と上限を明記し、現金でなく現物(会社が業者へ直接支払う)で運用するのが実務上の安全策です。

消費税の扱いとインボイス対応

クリーニング店に支払うクリーニング代は、国内の役務提供の対価として消費税の課税取引(標準税率10%)にあたります。

税抜経理では支払額から消費税分を「仮払消費税」として区分し、税込経理では消費税込みの金額をそのまま費用計上します。

インボイス制度のもとで仕入税額控除を受けるには、登録事業者が発行する適格請求書(インボイス)の保存が原則として必要です。

個人経営のクリーニング店などでは、登録状況により取り扱いが異なる場合があります。受領した請求書・領収書の記載を確認しておきましょう。消費税の科目処理は消費税の勘定科目|仮払・仮受・未払消費税の仕訳と税抜・税込の選び方もあわせてご覧ください。

よくある質問

Q1:制服のクリーニング代はどの勘定科目ですか?

「福利厚生費」または「消耗品費」で処理するのが一般的です。従業員の労働環境整備という性格が強ければ福利厚生費、備品の維持に近ければ消耗品費と整理し、社内で統一して使うとよいでしょう。

Q2:来客用おしぼりのクリーニングは何費になりますか?

「衛生費」または「消耗品費」で処理します。衛生費の科目を設けていない場合は、消耗品費でまとめても差し支えありません。

Q3:従業員のスーツのクリーニング代は経費になりますか?

原則として経費になりません。スーツは私生活でも着用できるため事業専用とは認められにくく、会社が負担すると現物給与として課税対象になる可能性があります。

Q4:個人事業主本人の作業着クリーニングは経費にできますか?

業務専用の作業着であれば、事業に必要な支出として経費に算入できます。「消耗品費」や「衛生費」で処理するのが一般的です。私服と兼用するものは対象になりにくい点に注意します。

Q5:クリーニング代の消費税区分は?

国内でのクリーニングは課税取引(標準税率10%)です。税抜経理では仮払消費税を区分し、インボイス制度のもとでは適格請求書の保存により仕入税額控除を受けるのが原則です。

まとめ:クリーニング代の勘定科目チェックリスト

- クリーニング代は「事業に必要かどうか」「目的」で科目を選ぶ

- 従業員共用の制服・作業着は福利厚生費または消耗品費で処理する

- 来客用おしぼりや店舗の衛生クリーニングは衛生費または消耗品費で処理する

- 個人事業主本人の業務専用作業着のクリーニングは経費に算入できる

- 私服スーツの個人的クリーニングは原則経費にならない

- 消費税は課税10%で、仕入税額控除にはインボイスの保存が原則必要

- 同種の支出は毎回同じ科目で処理し、帳簿の一貫性を保つ

クリーニング代は金額が小さくても発生頻度が高く、科目がぶれやすい費用です。2026年時点でも「事業に必要なもののみ経費になる」という原則は変わりません。

私服との兼用や現物給与の判定など、判断に迷うケースは個別事情で結論が変わります。最終的な判断は顧問税理士にご確認ください。

制服・作業着のクリーニング代を福利厚生費と消耗品費で切り分ける判断は、日々の経費処理を正確に回す経理実務の一場面です。こうした判断の積み重ねが今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の一般的な会計・税務の取り扱いを整理したものです。勘定科目の判定は事業内容や契約条件によって異なる場合があります。個別の判断は顧問税理士など有資格者にご相談ください。