従業員のセミナー受講料は、「研修費」または「教育訓練費」で処理するのが基本です。福利厚生費との使い分けや、外部講師への謝礼の源泉徴収(預り金)、国内研修は課税10%・インボイス保存が必要という消費税の要点まで整理します。

この記事でわかること

- 従業員のセミナー受講料は「研修費」または「教育訓練費」で処理するのが基本

- 研修費・教育訓練費・福利厚生費の性格による使い分けの目安

- 外部講師への謝礼は源泉徴収の対象になる場合があり「預り金」で区分する

- 業務に必要な資格取得費は経費だが、個人帰属の資格は給与課税の論点になりうる

- 国内研修費は課税10%。仕入税額控除にはインボイスの保存が原則必要

- 税込経理・税抜経理それぞれの仕訳例(受講料・講師謝礼・教材費)

結論を先に書きます

従業員の教育・研修にかかる費用は、原則として「研修費」または「教育訓練費」で処理します。研修費という科目を設けていなければ「福利厚生費」でまとめても差し支えありません。

ポイントは、業務に直接必要な教育・研修の費用が研修費の対象という点。受講料だけでなく、外部講師への謝礼や教材費もまとめて研修費に含めるのが一般的です。

- 従業員研修の費用は「研修費」「教育訓練費」が基本。任意参加・自己啓発寄りは「福利厚生費」も可

- 受講料・教材費・講師謝礼は研修費にまとめられる。会場までの交通費・宿泊費は「旅費交通費」で分ける

- 個人講師への謝礼は源泉徴収の対象になることがあり「預り金」で区分する

- 個人に帰属する資格の取得費を会社が負担すると給与課税の論点になる

- 国内研修費は課税10%。仕入税額控除はインボイスの保存が原則必要

研修にかかる費用は、内容や対象によって科目や課税の扱いが変わるため、判断に迷いやすい論点です。以下では外部セミナー受講料・講師謝礼・教材費・資格取得費の処理を、仕訳例と消費税の扱いまで含めて整理します。

研修費は「研修費」「教育訓練費」が基本

従業員の教育・研修にかかる費用は、「研修費」または「教育訓練費」で処理するのが一般的です。会社の運用によっては「福利厚生費」でまとめることもあります。

| 内容 | 主な勘定科目 | 消費税(国内) |

|---|---|---|

| 外部セミナー・研修の受講料 | 研修費/教育訓練費 | 課税10% |

| 講師への謝礼(外部講師) | 研修費/支払手数料 | 課税10%(源泉対象あり) |

| 研修用の教材・テキスト代 | 研修費/消耗品費 | 課税10% |

| 業務に必要な資格取得費 | 研修費 | 課税10% |

| 個人に帰属する資格取得費 | 給与(課税の論点あり) | — |

業務に直接必要な教育・研修の費用が研修費の対象です。受講料だけでなく、講師謝礼や教材費もまとめて研修費に含めて処理するのが基本になります。

「研修費」という科目を設けていない場合は、「教育訓練費」や「福利厚生費」で処理しても差し支えありません。重要なのは、同種の支出を一貫した科目で処理することです。

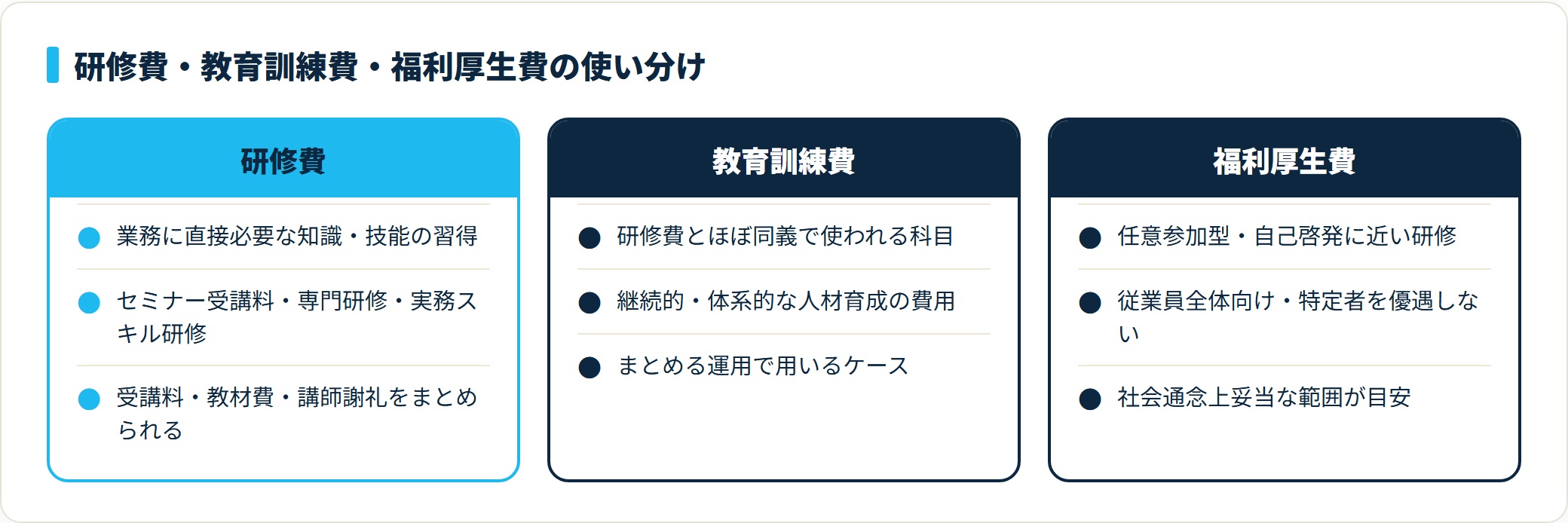

研修費・教育訓練費・福利厚生費の使い分け

3つの科目はいずれも教育・研修に関連しますが、支出の性格に応じて使い分けるのが目安です。下の3科目を順に見ていきます。

- 研修費 ― 業務に直接必要な研修

- 教育訓練費 ― 継続的・体系的な人材育成

- 福利厚生費 ― 任意参加・自己啓発に近い研修

- 研修費:業務に直接必要な知識・技能を習得するための支出。セミナー受講料・専門研修・実務スキル研修などが典型です。

- 教育訓練費:研修費とほぼ同義で使われる科目。継続的・体系的な人材育成の費用としてまとめるケースで用います。

- 福利厚生費:従業員全体の任意参加型の研修や、教養・自己啓発に近い性格の支出を整理する場合に使うことがあります。特定の従業員だけを優遇しない、社会通念上妥当な範囲が目安です。

どの科目を使うかは事業の方針次第ですが、いったん決めたら継続して同じ科目で処理し、帳簿の一貫性を保つのが基本です。

外部セミナー受講料・講師謝礼・教材費の扱い

外部セミナーや研修の受講料は「研修費」で処理します。受講に伴う教材費・テキスト代も、研修と一体のものであれば研修費に含めて差し支えありません。教材を単独で購入した場合は「消耗品費」で処理することもあります。

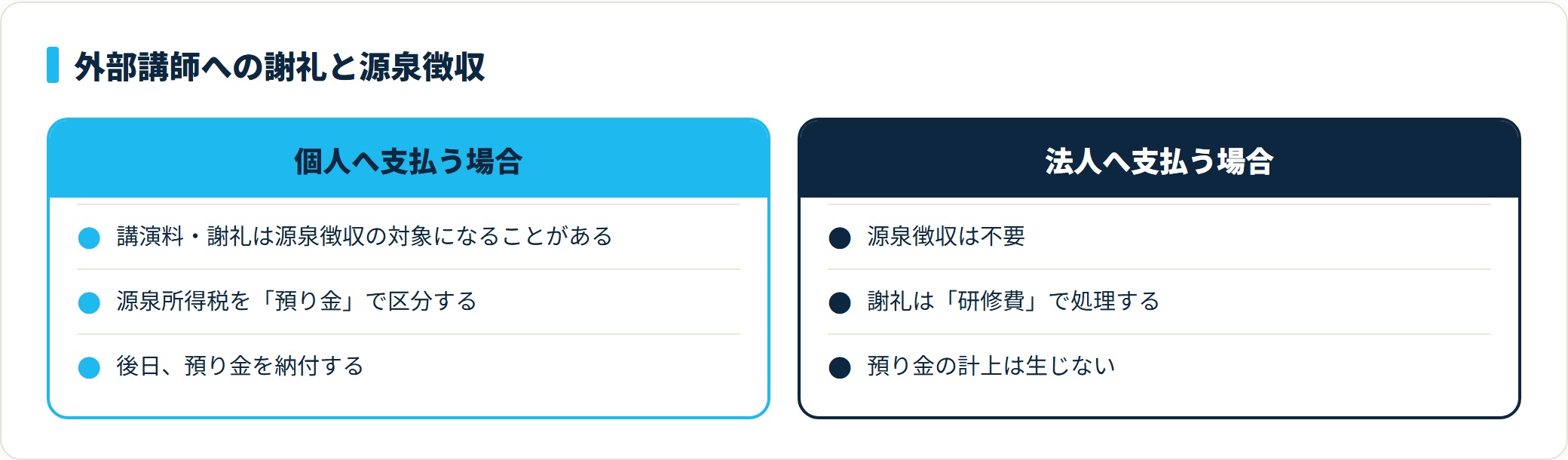

外部講師を招いて社内研修を実施し、講師へ謝礼を支払う場合も「研修費」で処理できます。ただし個人へ支払う講演料・謝礼は源泉徴収の対象になることがあり、その場合は源泉所得税を「預り金」として区分し、後日納付します。法人へ支払う場合は源泉徴収は不要です。

なお、研修会場までの交通費や宿泊を伴う場合の宿泊費は「旅費交通費」で処理するのが一般的です。研修費と分けて記帳するとわかりやすくなります。会場費・通信費など関連支出の科目選びは支払手数料の勘定科目の整理もあわせて確認すると判断しやすくなります。

資格取得費は給与課税になる場合がある

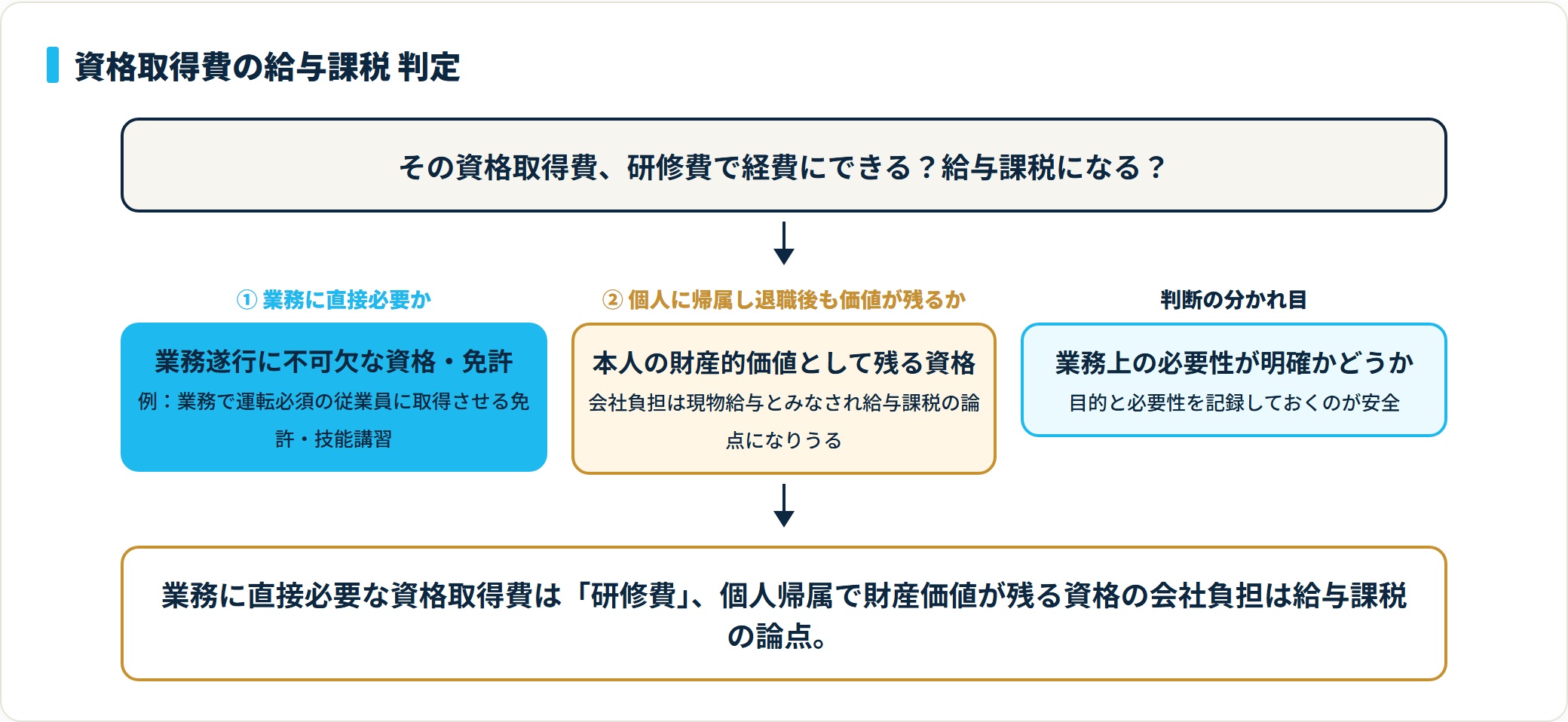

業務に直接必要な資格・免許の取得費用は、「研修費」として経費にできるのが原則です。たとえば、業務で運転が必須の従業員に取得させる特定の免許や、業務遂行に不可欠な技能講習などが該当します。

一方で、取得した資格が個人に帰属し、退職後も本人の財産的価値として残るような資格の費用を会社が負担した場合は、その従業員への給与(現物給与)とみなされ、給与課税の論点になりえます。業務上の必要性が明確かどうかが判断の分かれ目です。目的と必要性を記録しておくのが安全といえます。

このあたりは個別の事情で判断が分かれるため、画一的に「経費になる/ならない」と断定はできません。実務では業務との関連性を説明できる範囲で処理するのが基本になります。

仕訳例

研修費の消費税は、国内の研修・セミナーであれば課税10%です。仕訳は税込経理・税抜経理それぞれで示します。

外部セミナー受講料33,000円(税込)を普通預金から支払い・税込経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 研修費 | 33,000円 | 普通預金 | 33,000円 |

外部セミナー受講料33,000円(税込)を普通預金から支払い・税抜経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 研修費 | 30,000円 | 普通預金 | 33,000円 |

| 仮払消費税 | 3,000円 |

外部講師へ謝礼50,000円を支払い、源泉所得税5,105円を預かった

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 研修費 | 50,000円 | 普通預金 | 44,895円 |

| 預り金 | 5,105円 |

研修用テキスト2,200円(税込)を現金で購入・税抜経理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 研修費 | 2,000円 | 現金 | 2,200円 |

| 仮払消費税 | 200円 |

源泉徴収の対象や計算の考え方はフリーランス・個人への支払いと源泉徴収の整理も参考になります。

消費税の扱い

国内で行われるセミナー・研修の受講料、教材費、外部講師への謝礼は、いずれも国内の役務提供の対価として消費税の課税取引(標準税率10%)にあたります。税抜経理では支払額から消費税分を「仮払消費税」として区分し、税込経理では消費税込みの金額をそのまま研修費に計上します。

仕入税額控除を受けるには、インボイス制度のもとで登録事業者が発行する適格請求書(インボイス)の保存が原則として必要です。個人講師や小規模なセミナー主催者は登録状況により取り扱いが異なる場合があるため、領収書・請求書の記載を確認しておきましょう。

なお、海外で受講するオンライン研修や国外で開催される研修は、消費税の取り扱いが国内とは異なる場合があります。課税区分の基本整理は消費税の勘定科目(仮払・仮受・未払消費税)もあわせてご確認ください。

よくある質問

Q1:従業員のセミナー受講料はどの勘定科目ですか?

「研修費」または「教育訓練費」で処理するのが一般的です。研修費の科目を設けていない場合は「福利厚生費」でまとめることもあります。社内で統一して使うのがおすすめです。

Q2:研修費と福利厚生費はどう使い分けますか?

業務に直接必要な研修は「研修費」、従業員全体向けの任意参加型・自己啓発に近い研修は「福利厚生費」で整理するのが目安です。いずれも社会通念上妥当な範囲であることが前提になります。判断基準の詳細は福利厚生費になる?給与課税される?境界線ルールもご覧ください。

Q3:外部講師への謝礼で源泉徴収は必要ですか?

個人へ支払う講演料・謝礼は源泉徴収の対象になることがあります。その場合は源泉所得税を「預り金」で区分し、後日納付します。法人へ支払う場合は源泉徴収は不要です。

Q4:資格取得費は経費になりますか?

業務に直接必要な資格の取得費は「研修費」として経費にできるのが原則です。ただし、個人に帰属する資格の費用を会社が負担すると給与課税の論点になりえます。業務上の必要性を記録しておくのが安全です。

Q5:研修費の消費税区分は?

国内のセミナー・研修は課税取引(標準税率10%)です。税抜経理では仮払消費税を区分し、仕入税額控除にはインボイスの保存が原則必要です。海外研修は扱いが異なる場合があります。

まとめ:研修費の勘定科目チェックリスト

研修費は受講料以外にも謝礼・教材・交通費など関連支出が広がりやすく、科目がぶれやすい費用です。2026年時点でも、業務に必要な研修が研修費の対象という原則は変わりません。

- 従業員の教育・研修費用は「研修費」または「教育訓練費」で処理するのが基本

- 任意参加型・自己啓発に近い研修は「福利厚生費」で整理することもある

- 外部セミナー受講料・教材費・講師謝礼はまとめて研修費に含められる

- 個人へ支払う講師謝礼は源泉徴収の対象になることがあり「預り金」で区分

- 業務に必要な資格取得費は研修費だが、個人帰属の資格は給与課税の論点

- 研修会場までの交通費・宿泊費は「旅費交通費」で分けて記帳する

- 国内の研修費は課税10%。仕入税額控除にはインボイスの保存が原則必要

資格取得費の給与課税の判定など、判断に迷うケースは顧問税理士に確認することをおすすめします。

研修費や教育訓練費の処理と消費税区分を見ている方は、経理の実務スキルが着実に積み上がっています。その経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の公開情報をもとにした一般的な整理です。資格取得費の給与課税の判定など、個別の税務判断は最新の法令・通達および顧問税理士など有資格者へご確認のうえご判断ください。