「高性能なパソコンを15万円で買った」

「応接セットを25万円で購入した」

こうした高額な備品を購入した際、経理担当者は一つの判断を迫られます。

「これは『消耗品費』で一発経費にしていいのか? それとも『固定資産』として資産計上し、何年もかけて減価償却しなければならないのか?」

この判断を間違えると、その年の利益(税金)が大きく変わってしまうため非常に重要です。

この記事では、金額による処理の違い(10万円・20万円・30万円の壁)について解説します。

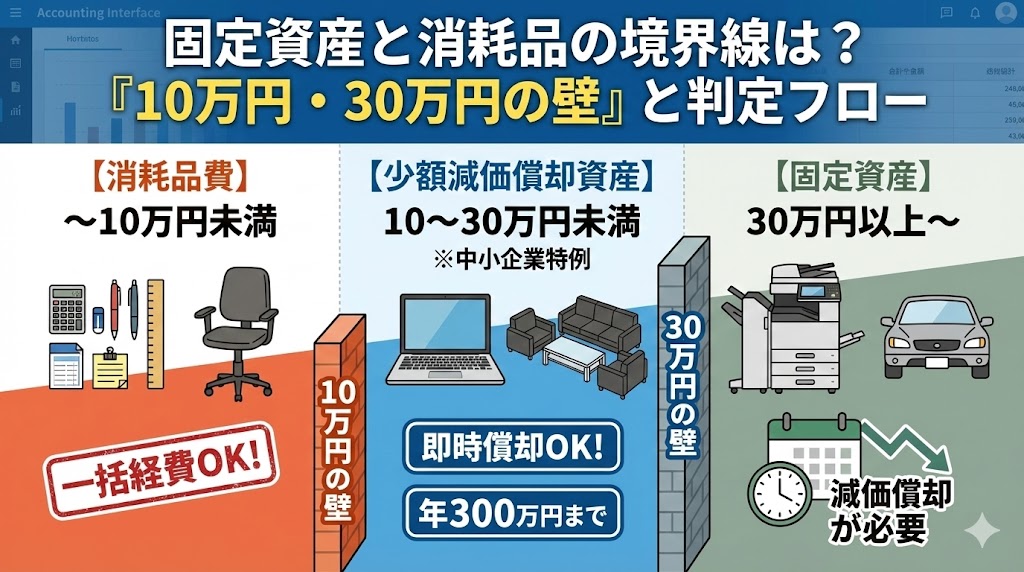

結論:金額別 判定チャート

中小企業(青色申告)の場合、以下の基準で処理を選べます。

- 10万円未満

→ 消耗品費(全額経費OK) - 10万円以上 〜 30万円未満

→ 少額減価償却資産(特例で全額経費OK)

※ただし年間合計300万円まで。「工具器具備品」などで計上し、即時償却する。 - 30万円以上

→ 固定資産(減価償却が必要)

※「工具器具備品」などで計上し、耐用年数に応じて少しずつ経費化。

1. 原則:10万円未満なら「消耗品費」

会社法や税法上の原則では、使用可能期間が1年以上で、かつ取得価額が10万円以上のものは「資産」として計上する必要があります。

逆に言えば、1個(または1組)あたり10万円未満であれば、どんなに長く使えるものでも「消耗品費」として、買ったその年に全額経費にすることができます。

判定は「1セット」単位

「応接セット(テーブルと椅子)」や「カーテン(数枚セット)」など、セットで機能するものは、バラバラの金額ではなくセット合計額で判定します。

2. 特例:30万円未満なら「即時償却」できる

本来、10万円以上のパソコンは資産計上が必要です。

しかし、中小企業(従業員1,000人以下・資本金1億円以下などの青色申告法人)には、「少額減価償却資産の特例」という強力な優遇措置があります。

- 内容: 1個あたり30万円未満なら、その年に全額経費にしてOK。

- 条件: 年間の合計額が300万円以内であること。

- 処理: 一旦「固定資産」として計上し、決算で全額を償却する。

実務上、多くの中小企業はこの特例を使って、298,000円のパソコンなどを一括で経費処理しています。

仕訳例(特例を使う場合)

【購入時】

(借)工具器具備品 250,000 / (貸)現預金 250,000

【決算時】

(借)減価償却費 250,000 / (貸)工具器具備品 250,000

※直接「消耗品費」で処理しても税務上は認められますが、固定資産台帳での管理(償却資産税の申告)が必要なため、一度資産科目を経由するのが一般的です。

3. 選択肢:20万円未満の「一括償却資産」

30万円の特例とは別に、「一括償却資産(いっかつしょうきゃくしさん)」という制度もあります。

- 対象: 10万円以上 〜 20万円未満のもの

- 処理: 資産の種類に関係なく、一律3年間で均等に償却する。

- メリット: 「償却資産税(固定資産税の一種)」の対象外になる。

黒字で利益を圧縮したい場合は「30万円特例(即時償却)」が有利ですが、赤字などで費用を翌期以降に残したい場合や、償却資産税を節税したい場合は、こちらを選ぶメリットがあります。

要注意:消費税は「税込」か「税抜」か?

10万円や30万円の判定をする際、「消費税を含めるかどうか」は、会社が採用している経理方式によって決まります。

| 経理方式 | 判定基準 | 例:税抜98,000円 (税込107,800円)のPC |

|---|---|---|

| 税抜経理 (一般的) | 税抜価格で判定 | 98,000円 < 10万円 → 消耗品費(一発経費) |

| 税込経理 (免税事業者など) | 税込価格で判定 | 107,800円 ≧ 10万円 → 固定資産(資産計上) |

インボイス制度導入に伴い「税抜経理」を採用している企業が多いと思いますが、ギリギリの金額の備品を買う際は、自社の経理方式を必ず確認しましょう。

まとめ

備品購入時の勘定科目・処理方法は、金額によって3段階に分かれます。

- 〜99,999円:迷わず「消耗品費」。

- 100,000円〜299,999円:原則は資産だが、中小企業なら特例で「即時償却(経費化)」が可能。

- 300,000円〜:必ず「固定資産」として数年かけて減価償却。

特に決算間際の駆け込み購入では、この「30万円の壁」を意識するかどうかで、節税効果が大きく変わります。

「科目を覚えるのをやめたい」ならfreeeが最短ルート

「簿記の知識ゼロでも感覚で終わらせたい」人向け 家計簿感覚で入力でき、AIの自動推測精度が非常に高いのが特徴です。スマホアプリだけで確定申告まで完結させたいなら一択です。

あわせて読みたい